Legal Update

第32回 2024年9月に押さえておくべき企業法務の最新動向

法務部

シリーズ一覧全53件

- 第1回 2022年4月施行の改正法を中心とした最新動向と対応のポイント

- 第2回 2022年4月・5月施行の改正法を中心とした最新動向と対応のポイント

- 第3回 2022年6月施行の改正法を中心とした最新動向と対応のポイント

- 第4回 2022年7月以降も注目 企業法務に関する法改正と最新動向・対応のポイント

- 第5回 2022年6月公表の「骨太方針」、開示に関する金融庁報告書、および7月のCGSガイドライン再改訂に関する対応のポイント

- 第6回 2022年3月〜6月の医薬品・医療に関する法律・指針等に関する日本・中国の最新動向と対応のポイント

- 第7回 2022年5月〜6月の人事労務・データ・セキュリティ・危機管理に関する企業法務の最新動向・対応のポイント

- 第8回 2022年9月に押さえておくべき企業法務に関する法改正と最新動向・対応のポイント

- 第9回 2022年10月施行の改正法を中心とした最新動向と対応のポイント

- 第10回 2022年11月に押さえておくべき企業法務の最新動向

- 第11回 2022年12月に押さえておくべき企業法務の最新動向

- 第12回 2023年1月に押さえておくべき企業法務の最新動向

- 第13回 2023年2月に押さえておくべき企業法務の最新動向

- 第14回 4月施行の改正法ほか2023年3月に押さえておくべき企業法務の最新動向

- 第15回 2023年4月施行の改正法を中心とした企業法務の最新動向

- 第16回 6月施行の改正法ほか2023年5月に押さえておくべき企業法務の最新動向

- 第17回 2023年6月に押さえておくべき企業法務の最新動向

- 第18回 2023年7月に押さえておくべき企業法務の最新動向

- 第19回 2023年8月に押さえておくべき企業法務の最新動向

- 第20回 2023年9月に押さえておくべき企業法務の最新動向

- 第21回 2023年10月に押さえておくべき企業法務の最新動向

- 第22回 2023年11月に押さえておくべき企業法務の最新動向

- 第23回 2023年12月に押さえておくべき企業法務の最新動向

- 第24回 2024年1月に押さえておくべき企業法務の最新動向

- 第25回 2024年2月に押さえておくべき企業法務の最新動向

- 第26回 2024年3月に押さえておくべき企業法務の最新動向

- 第27回 4月施行の改正法ほか2024年4月に押さえておくべき企業法務の最新動向

- 第28回 2024年5月に押さえておくべき企業法務の最新動向

- 第29回 2024年6月に押さえておくべき企業法務の最新動向

- 第30回 2024年7月に押さえておくべき企業法務の最新動向

- 第31回 2024年8月に押さえておくべき企業法務の最新動向

- 第32回 2024年9月に押さえておくべき企業法務の最新動向

- 第33回 2024年10月に押さえておくべき企業法務の最新動向

- 第34回 2024年11月に押さえておくべき企業法務の最新動向

- 第35回 2024年12月に押さえておくべき企業法務の最新動向

- 第36回 2025年1月に押さえておくべき企業法務の最新動向

- 第37回 2025年2月に押さえておくべき企業法務の最新動向

- 第38回 2025年3月に押さえておくべき企業法務の最新動向

- 第39回 4月施行の改正法ほか2025年4月に押さえておくべき企業法務の最新動向

- 第40回 2025年5月に押さえておくべき企業法務の最新動向

- 第41回 2025年6月に押さえておくべき企業法務の最新動向

- 第42回 2025年7月に押さえておくべき企業法務の最新動向

- 第43回 2025年8月に押さえておくべき企業法務の最新動向

- 第44回 2025年9月に押さえておくべき企業法務の最新動向

- 第45回 2025年10月に押さえておくべき企業法務の最新動向

- 第46回 2025年11月に押さえておくべき企業法務の最新動向

- 第47回 2025年12月に押さえておくべき企業法務の最新動向

- 第48回 2026年1月に押さえておくべき企業法務の最新動向

- 第49回 2026年2月に押さえておくべき企業法務の最新動向

- 第50回 2026年3月に押さえておくべき企業法務の最新動向

- 第51回 4月施行の改正法ほか2026年4月に押さえておくべき企業法務の最新動向

- 第52回 2026年5月に押さえておくべき企業法務の最新動向

- 第53回 2026年6月に押さえておくべき企業法務の最新動向

目次

- 地球温暖化対策推進法の改正

- 令和5年金融商品取引等の改正に係る政令・内閣府令案等の公表

- 金融審議会「市場制度ワーキング・グループ」報告の公表と「顧客本位の業務運営に関する原則」(改訂案)の公表

- 「ベンチャーキャピタルにおいて推奨・期待される事項(案)」の公表

- 「サステナブルファイナンス有識者会議第四次報告書」の公表

- 「個人情報保護法 いわゆる3年ごと見直しに係る検討の中間整理」の公表

- 経済産業省「コンテンツ制作のための生成AI利活用ガイドブック」の公表

- 公正取引委員会「イノベーションと競争政策に関する検討会 最終報告書」の公表

- 療養補償給付・休業補償給付支給処分の取消訴訟における事業主の原告適格に関する最高裁判例(最高裁(一小)令和6年7月4日判決)

- タックス・ヘイブン税制の適用に関する最高裁判決(最高裁令和6年7月18日判決)

2024年6月19日、地球温暖化対策推進法の改正が成立しました。①日本企業の海外進出や削減目標達成に貢献する二国間クレジット制度についてその実施体制の強化等を図ること、②2021年に創設された地域脱炭素化促進事業制度の活用をいっそう促進するための制度拡充を図ることが、改正に盛り込まれています。

同年6月27日、金融庁は、令和5年金融商品取引法等改正に関して、関係する政令・内閣府令等の改正案を公表しました。主な改正内容は、①顧客等の最善の利益の勘案義務、②「デジタル原則に照らした規制の一括見直しプラン」に基づくアナログ規制の見直し、③ソーシャルレンディング等に係る規制の見直し、④セキュリティトークン関連の見直し、⑤金融商品販売業者等の掲げる勧誘方針の公表方法についてインターネット上での掲載義務、です。

同年7月2日、金融庁は、金融審議会「市場制度ワーキング・グループ」報告と「顧客本位の業務運営に関する原則」(改訂案)を公表しました。資産運用立国を実現するため、資産運用会社のプロダクトガバナンス(顧客の最善の利益にかなった商品提供等を確保するためのガバナンス)に関する原則が策定されるものです。

同年7月4日、金融庁は、「ベンチャーキャピタルにおいて推奨・期待される事項(案)」を公表しました。国内外の機関投資家からベンチャーキャピタルに円滑に資金供給されるよう、国内ベンチャーキャピタルのガバナンスや情報提供等を強化するため、ベンチャーキャピタル・プリンシプルとなる「推奨される事項」「期待される事項」が策定されました。

同年7月9日、金融庁は、「サステナブルファイナンス有識者会議第四次報告書」を公表しました。サステナブルファイナンスを「持続可能な経済社会システムを支えるインフラ」と位置付けて、①投資家等への幅広い理解の促進と浸透、②GXとトランジション・ファイナンスの推進、③多様化するサステナビリティ課題への対応とインパクト投資の推進、といった論点が特に重要と報告されています。

同年6月27日、個人情報保護委員会は、「個人情報保護法 いわゆる3年ごと見直しに係る検討の中間整理」を公表しました。課徴金や、団体による差止請求制度や被害回復制度など、事業者と個人それぞれに与える影響が大きい方向性で検討が進められています。

同年7月5日、経済産業省は、「コンテンツ制作のための生成AI利活用ガイドブック」を公表しました。ゲーム・アニメ・広告といったコンテンツ産業での、コンテンツ制作における生成AIの利活用を促進するため、知的財産権等の権利・利益の保護に十分に配慮された、適切な利活用の留意点や方向性が整理されています。

同年6月28日、公正取引委員会は、「イノベーションと競争政策に関する検討会 最終報告書」を公表しました。企業行動等がイノベーションに与える影響メカニズム等について、経済学的知見等に基づく理論的・体系的な整理や、独占禁止法におけるイノベーションの競争への影響の評価に係る考え方等がとりまとめられています。

そのほか、労災認定の取消しを求める権利が事業主にあるのかが争われていた訴訟で、事業主は取消訴訟を提起できないとする初めての判断を示した最高裁判決や、タックス・ヘイブン税制の適用が争われた事案の最高裁判決について解説します。

編集代表:小倉 徹弁護士(三浦法律事務所)

本稿で扱う内容一覧

| 日付 | 内容 |

|---|---|

| 2024年6月19日 | 地球温暖化対策推進法の改正 |

| 2024年6月27日 | 金融庁 令和5年金融商品取引法等改正に係る政令・内閣府令案等の公表 |

| 2024年6月27日 | 個人情報保護委員会「個人情報保護法 いわゆる3年ごと見直しに係る検討の中間整理」の公表 |

| 2024年6月28日 | 公正取引委員会「イノベーションと競争政策に関する検討会 最終報告書」の公表 |

| 2024年7月2日 | 金融庁 金融審議会「市場制度ワーキング・グループ」報告の公表 |

| 2024年7月2日 | 金融庁「顧客本位の業務運営に関する原則」(改訂案)の公表 |

| 2024年7月4日 | 金融庁「ベンチャーキャピタルにおいて推奨・期待される事項(案)」の公表 |

| 2024年7月4日 | 療養補償給付・休業補償給付支給処分の取消訴訟における事業主の原告適格に関する最高裁判例(最高裁(一小)令和6年7月4日判決) |

| 2024年7月5日 | 経済産業省「コンテンツ制作のための生成AI利活用ガイドブック」の公表 |

| 2024年7月9日 | 金融庁「サステナブルファイナンス有識者会議第四次報告書」の公表 |

| 2024年7月18日 | タックス・ヘイブン税制の適用に関する最高裁判決(最高裁令和6年7月18日判決) |

地球温暖化対策推進法の改正

執筆:所 悠人弁護士

2024年6月19日、地球温暖化対策の推進に関する法律(以下「温対法」といいます)の改正が成立しました。

同改正は、日本の2050年カーボンニュートラルの実現に向けて、2030年温室効果ガス46%削減等を実現するため、主に、①「国際」の観点では、日本企業の海外進出や削減目標達成に貢献する二国間クレジット制度(Joint Crediting Mechanism/JCM)について、その実施体制の強化等を図り、また、②「国内」の観点では、地域共生型再生可能エネルギーの導入拡大に向け、2021年に創設された地域脱炭素化促進事業制度の活用をいっそう促進するための制度拡充を図ることを目的としています。

二国間クレジット制度

①二国間クレジット制度とは、わが国による途上国等への優れた脱炭素技術等の普及や対策実施を通じて実現した温室効果ガス排出削減・吸収に関して、その貢献度を定量的に評価し、わが国の温室効果ガス排出削減目標等(国が決定する貢献・Nationally Determined Contribution/NDC)の達成に活用する制度です。

しかし、これまではわが国のJCMに関しては法定の制度が存在せず、法的な安定性に欠けていたこともあり、過去に実施されたわが国におけるJCMプロジェクトの多くは日本政府主導で実現されたものであり、民間企業主導のJCMプロジェクトの促進の必要性が指摘されていました。

改正温対法では、JCMに関する法的安定性の向上を狙い、新たに、(i)途上国等のパートナー国との調整等を踏まえたJCMクレジットの発行、口座簿の管理等に関する手続等を規定し、また、(ii)現状、業務の内容に応じて政府および複数の事業者が分担し実施しているJCM運営業務を統合するとともに、JCMクレジットの発行、管理等を行うことができる指定法人制度を創設するための規定が追加されました。

地域脱炭素化促進事業制度

②地域脱炭素化促進事業制度とは、再エネ事業に関わる地域トラブルを避けるための地域における合意形成を図り、地域経済の活性化や災害対策も踏まえた地域共生型の再エネ事業を推進する制度です。

これまでは、同制度に基づく再生可能エネルギーの促進区域等を定めることができるのは市町村のみでしたが、改正温対法では、都道府県および市町村が共同して促進区域等を定めることができることとし、複数市町村にわたる地域脱炭素化促進事業計画の認定を都道府県が行うこともできることとなりました。複数の市町村や、それらが属する都道府県が協働して地域脱炭素化促進事業を行うことができるようになることにより、制度利用のさらなる促進が期待されています。

令和5年金融商品取引等の改正に係る政令・内閣府令案等の公表

執筆:所 悠人弁護士

2024年6月27日、金融庁は、令和5年金融商品取引法等改正に係る政令・内閣府令案等を公表しました。2023年11月20日に成立した金融商品取引法等の改正(以下「本法改正」といいます)に関して、関係する政令・内閣府令等の改正を行うものであり、すでに四半期報告書の廃止等については政令・内閣府令案の改正を含む法改正が施行されているため、今回は本法改正の残る項目について政令・内閣府令案等の改正を行うものです。

なお、本法改正の概要については本連載第25回「2024年2月に押さえておくべき企業法務の最新動向」の「1 金融商品取引法の改正」を、詳細については弊所Note記事「ポイント解説・金商法 #9:2023年金融商品取引法等の改正案【前編:四半期報告書の廃止等】」、「ポイント解説・金商法 #10:2023年金融商品取引法等の改正案【後編:顧客本位の業務運営の確保、デジタル化対応】」、「ポイント解説・金商法 #11:2023年金融商品取引法等の改正成立と東京証券取引所による「四半期開示の見直しに関する実務の方針」公表」をご参照ください。

また、すでに施行済みの既に四半期報告書の廃止等の概要については本連載第28回「2024年5月に押さえておくべき企業法務の最新動向」の「1 2023年金融商品取引法等の改正に係る政令・内閣府令案等に対するパブリックコメント結果公表と改正法の施行」を、詳細については弊所Note記事「ポイント解説・金商法 #16:2023年改正金融商品取引法等の改正に係る政府令案(四半期報告書の廃止、企業・株主間のガバナンスに関する合意、企業・株主間の株主保有株式の処分・買増し等に関する合意の臨時報告書の提出事由の追加等)に係るパブリックコメント結果公表と改正法の施行」をご参照ください。

主な改正内容

今回改正される政令・内閣府令等の内容は多岐にわたりますが、主な改正は以下のとおりです。

- 顧客等の最善の利益の勘案義務

- 「デジタル原則に照らした規制の一括見直しプラン」に基づくアナログ規制の見直し

- ソーシャルレンディング等に係る規制の見直し

- セキュリティトークン関連の見直し

- 金融商品販売業者等の掲げる勧誘方針の公表方法についてインターネット上での掲載義務

その中でも、広く金融商品取引業者等に関係する政令・内閣府令等の改正内容として、本稿では以下のものを紹介いたします。

顧客等の最善の利益の勘案義務

①の顧客等の最善の利益の勘案義務を挙げると、「金融商品取引業者等向けの総合的な監督指針」等の各種監督指針において、顧客の最善の利益も勘案しつつ顧客に対して誠実かつ公正に業務を行っていないと判断された場合、行政処分の対象となり得ることが追記されました(金融商品取引業者等向けの総合的な監督指針案Ⅲ-2-3-1(2)等)。

「デジタル原則に照らした規制の一括見直しプラン」に基づくアナログ規制の見直し

②の「デジタル原則に照らした規制の一括見直しプラン」に基づくアナログ規制の見直し(⑤の金融商品販売業者等の掲げる勧誘方針の公表方法についてインターネット上での掲載義務を含む)を挙げると、金融商品取引業者等に関しては、標識の掲示、最良執行方針の公表、勧誘方針の公表等について、原則ウェブサイトへの掲載を義務付けつつも、一定の場合には例外が認められました(金商業等府令案71条4項、124条3項3号、金融サービスの提供及び利用環境の整備等に関する法律施行令案14条3号、金融商品の販売等に係る勧誘方針の公表の方法に関する内閣府令案1項・2項等)。

たとえば、常時使用する従業員が20名以下、またはウェブサイトが存在しない場合は、金融商品取引業者等はこれまでどおり、標識を営業所・事務所に掲示することで足ります(改正後金商法36条の2第2項、金商業等府令案71条4項)。

金融審議会「市場制度ワーキング・グループ」報告の公表と「顧客本位の業務運営に関する原則」(改訂案)の公表

執筆:藤﨑 大輔弁護士、所 悠人弁護士

2024年7月2日、金融庁は、金融審議会「市場制度ワーキング・グループ」報告(以下「本報告」といいます)を公表しました。本報告の主な内容は、プロダクトガバナンスに関する原則の策定についてであり、これを踏まえ、金融庁は同日、「顧客本位の業務運営に関する原則」(改訂案)を公表しました。

なお、本報告にはその他の論点として、株式決済期間の短縮、投資型クラウドファンディング、銀証ファイアーウォール規制の見直しに関する提言も含まれていますが、本稿での紹介は割愛します。

本報告は、金融審議会「市場制度ワーキング・グループ」・「資産運用に関するタスクフォース」報告書のⅢ2において、資産運用会社による適切な商品組成と管理、透明性の確保等を後押しするため、「顧客本位の業務運営に関する原則」(以下「本原則」といいます)に資産運用会社のプロダクトガバナンスを中心とした記載を追加すべきである旨の提言がなされたことなどに基づき、市場制度ワーキング・グループにおいて議論が行われた結果をとりまとめたものです。本報告では、より具体的に、本原則に「プロダクトガバナンスに関する補充原則」(以下「補充原則」といいます)を追加することが提言されています。

本報告は、補充原則に関する基本的な考え方として、プロダクトガバナンス(顧客の最善の利益に適った商品提供等を確保するためのガバナンス)のためには、「組成会社・販売会社間で建設的なコミュニケーションが行われることによって、製販全体として顧客の最善の利益の実現に向けて取り組むことが重要」としています。また、補充原則では「金融商品」との用語について特に定義を設けておらず、「組成会社において、幅広く補充原則が採択されるべきである」としています。一方、「プロダクトガバナンスの確保により得られる便益とそれに要するコスト等が釣り合いの取れたものとなっていることが重要である」と、実務上の負担に対する配慮もなされています。

補充原則の内容は以下のとおりです。なお、以下で引用したほか、それぞれの補充原則について、具体的な対応の指針となる注記が付されています。

| 補充原則1 【基本理念】 |

金融商品の組成に携わる金融事業者は、金融商品やサービスの提供を通じて、顧客に付加価値をもたらすと同時に自身の経営を持続可能なものとするために、金融商品の組成に携わる金融事業者の経営者として十分な資質を有する者のリーダーシップの下、顧客により良い金融商品を提供するための理念を明らかにし、その理念に沿ったガバナンスの構築と実践を行うべきである。 |

| 補充原則2 【体制整備】 |

金融商品の組成に携わる金融事業者は、顧客により良い金融商品を提供するための理念を踏まえ、金融商品のライフサイクル全体のプロダクトガバナンスについて実効性を確保するための体制を整備すべきである。 その上で、金融商品の組成に携わる金融事業者は、金融商品の組成・提供・管理の各プロセスにおける品質管理を適切に行うとともに、これらの実効性を確保するための体制を整備すべきである。 |

| 補充原則3 【金融商品の 組成時の対応】 |

金融商品の組成に携わる金融事業者は、顧客の真のニーズを想定した上で、組成する金融商品がそのニーズに最も合致するものであるかを勘案し、商品の持続可能性や金融商品としての合理性等を検証すべきである。 また、商品の複雑さやリスク等の金融商品の特性等に応じて、顧客の最善の利益を実現する観点から、販売対象として適切な想定顧客属性を特定し、金融商品の販売に携わる金融事業者において十分な理解が浸透するよう情報連携すべきである。 |

| 補充原則4 【金融商品の 組成後の対応】 |

金融商品の組成に携わる金融事業者は、金融商品の組成時に想定していた商品性が確保されているかを継続的に検証し、その結果を金融商品の改善や見直しにつなげるとともに、商品組成・提供・管理のプロセスを含めたプロダクトガバナンスの体制全体の見直しにも、必要に応じて活用すべきである。 また、製販全体として顧客の最善の利益を実現するため、金融商品の販売に携わる金融事業者との情報連携等により、販売対象として想定する顧客属性と実際に購入した顧客属性が合致しているか等を検証し、必要に応じて運用・商品提供の改善や、その後の金融商品の組成の改善に活かしていくべきである。 |

| 補充原則5 【顧客に対する分かり やすい情報提供】 |

金融商品の組成に携わる金融事業者は、顧客がより良い金融商品を選択できるよう、顧客に対し、運用体制やプロダクトガバナンス体制等について分かりやすい情報提供を行うべきである。 |

また、これらの補充原則の追加に加えて、本原則の原則6に、金融商品の販売に携わる金融事業者と、金融商品の組成に携わる金融事業者との情報連携に関する記載を追加する改訂も行われています。

「ベンチャーキャピタルにおいて推奨・期待される事項(案)」の公表

執筆:所 悠人弁護士

2024年7月4日、金融庁および経済産業省共同のベンチャーキャピタルに関する有識者会議は、「ベンチャーキャピタルにおいて推奨・期待される事項(案)」を公表しました(以下「本プリンシプル」といいます)。

同有識者会議は、2023年12月12日に金融庁の金融審議会「市場制度ワーキング・グループ」および「資産運用に関するタスクフォース」から公表された報告書において、スタートアップ企業への資金供給を円滑化するためには、国内外の機関投資家の資金がベンチャーキャピタル(VC)を通じて国内のスタートアップ企業に供給される流れを拡大するため、VCの公正価値評価の促進に加え、国内VCの運営について海外VCと同等のガバナンスや情報提供等が確保されていく必要があることが指摘されたことを受けて、ベンチャーキャピタル・プリンシプルを策定し、広く機関投資家から調達を行うVC全体のガバナンス等の水準の向上を図ることを目的として設置されたものです。

なお、上記報告書の概要については、本連載第26回「2024年3月に押さえておくべき企業法務の最新動向」の「3 金融庁「市場制度ワーキング・グループ・資産運用に関するタスクフォース報告書」の公表」をご参照ください。

そのため、今回公表された本プリンシプルも、国内外の機関投資家の資金がVCに円滑に供給されるよう、広く国内外の機関投資家から資金調達を目指すVCに関して、ファンドへの投資者(LP)およびファンド運営管理者(GP)として「推奨・期待される事項」を策定するものとされています。

その大枠は以下のとおりです。

- VCのガバナンス等の向上により、国内外の機関投資家によるVCへの円滑な資金供給、スタートアップへの全般的な出資機能の強化、スタートアップエコシステムの進化を目的とする。

- 広く国内外の機関投資家から資金調達を目指すVCにおいて、VCの実態に応じ、LPおよびGPにおいて活用されるものとして作成。

- 広く国内外機関投資家から資金調達を目指すVC

※ CVC(コーポレート・ベンチャーキャピタル)、金融系・大学系VC、初期段階のVCに関しては、本業とのシナジーや資金調達状況等を踏まえた運営体制を取ることが想定されるが、他方で、LPの意向やGPの将来展望等を踏まえ、必要に応じて本プリンシプルが参照されることも期待される。

そして、具体的な「推奨・期待される事項」としては、広く国内外機関投資家から資金調達を目指すVCとして備えることが「推奨される事項」と、スタートアップエコシステムの発展に寄与し、LPの中長期的なリターンを向上させるものとしてVCに一般的に「期待される事項」の二段構成で策定されており、その概要は以下のとおりです。

- 受託者責任・ガバナンス

・受託者責任の認識・LPへの説明

・持続可能な経営体制(キーパーソン等)の構築

・コンプライアンス管理体制の確保

・LPの権利の透明性確保 - 利益相反管理等

・利益相反管理体制の整備(LPへの諮問等)

・GPによる出資コミットメント等 - 情報提供

・保有資産の公正価値評価

・四半期ごとのファンド財務情報等の提供

- 投資先の企業価値向上

・スタートアップの成長に資する投資契約

・投資先の経営支援(人材紹介、ノウハウ提供等)

・投資後の継続的な資本政策支援等(フォローオン投資、ファンド期間の延長、M&A含む最適なエグジット手法・時期の検討)

・投資先の上場後の対応(クロスオーバー投資) - その他

・ESG・ダイバーシティ

※ なお、「期待される事項」は目指すべき全体的な方向性を示すものであり、個別のVCの戦略は多様であることに留意することとされています。

「サステナブルファイナンス有識者会議第四次報告書」の公表

執筆:所 悠人弁護士

2024年7月9日、金融庁のサステナブルファイナンス有識者会議は、「サステナブルファイナンス有識者会議第四次報告書」を公表しました(以下「本報告」といいます)。

同有識者会議は、サステナブルファイナンスを、「持続可能な経済社会システムの実現に向けた広範な課題に対する意思決定や行動への反映を通じて、経済・産業・社会が望ましい在り方に向けて発展していくことを支える金融メカニズム、持続可能な経済社会システムを支えるインフラ」と位置付け、サステナブルファイナンスに関して官民が担う役割のあり方を議論するとともに、様々な関係者の取組みの全体像を把握し、課題等に関し継続的に議論することを主要な役割とするものです。

これまでにも計3回の報告書を公表しており、本報告は、主に2023年7月から2024年6月までの市場関係者の取組みと課題等に係る議論について、結論ではなく提示された主な意見を取りまとめ公表するものです。

本報告において特に重要な中核的論点として取り上げられた事項は、以下のとおりです。

- 投資家等への幅広い理解の促進と浸透

- サステナブルファイナンスの取組みや施策は進展している一方で、基本的な意義に関する理解については投資家(特に個人投資家)に広く浸透していない面があるため、サステナブルファイナンスの本質的な意義や基本的手法、中核となる戦略等を分かりやすく整理・発信しつつ、併せて積極的に理解を促進する施策につなげていくことが重要である。

- GXとトランジション・ファイナンスの推進

- トランジション・ファイナンス(脱炭素社会の実現に向けて長期的な戦略に則り、着実なGHG削減の取組みを行う企業に対し、その取組みを支援することを目的としたファイナンス)の考え方や重要性について、わが国の取組みを起点として海外でも認識が浸透しつつあるが、信頼性のあるトランジション・ファイナンスに関するさらなる理解の醸成に向けて、国内における議論の深化と具体的な発信の強化が一層期待される。

- 案件組成等については大きな進展が見られるが、GXの実現に向けて今後10年間で150兆円超の資金が必要と試算されており、民間資金の動員は引き続き課題。量的な動員だけでなく質も高め、動員資金を真にGX推進に貢献する投融資としていくことが重要である。

- 金融機関におけるリスク管理や顧客支援としての「移行計画」の在り方、すなわち、脱炭素への「移行」戦略を金融機関の将来にわたる事業戦略・資本政策等に照らしてどう位置付けるか、議論の具体化が見られている。トランジション・ファイナンスをけん引してきたわが国として、枠組み議論を主導していくことが期待される。

- また、脱炭素については地域の脱炭素をいかに実現するかが重要であり、地域金融機関が地域の産業界や自治体と連携して、地域ごとの実情に合った脱炭素・GXを推進すること、そのための効果的・現実的な支援施策を検討することが重要である。

- 多様化するサステナビリティ課題への対応とインパクト投資の推進

- サステナブルファイナンスが持続的な経済社会を支えるインフラである以上、考慮すべき課題は脱炭素・GXに限られず、幅広い視野で検討することが必要であり(生物多様性、人権、多様性の確保など)、そのため社会のサステナビリティ向上にもつながり得る。一定の投資収益確保を図りつつ、投資による社会・環境的効果(インパクト)の実現を企図するインパクト投資については、多様なサステナビリティ課題への取組みを通じ事業成長を実現する企業を支援する、金融分野におけるイノベーションとして大きな役割が期待される。

また、本報告において個別に取り上げられた論点については、項目のみ紹介いたします。

- 市場制度の整備

- 企業開示の充実

- 情報・データ基盤の整備

- ESG評価・データ提供機関

- 幅広いステークホルダーへの浸透

- 幅広い投資家への投資機会の拡充

- サステナビリティ人材の育成・充実

- 分野別の投資環境整備

- グリーンファイナンスの推進

- トランジション・ファイナンスの推進

- インパクト投資の推進

- 多様化するサステナビリティ課題

- 脱炭素に係る取組み

- 金融機関におけるシナリオ分析を始めとするリスク管理・顧客支援

- 脱炭素等に係る取組みの国際展開・浸透

- 地域におけるGXの取組み

- カーボン・クレジット市場

同有識者会議では、今後もサステナブルファイナンスの推進のため、より具体的な議論が展開されていくであろうことから、サステナブルファイナンスを担う特に市場関係者や金融機関においては、引き続き議論の動向を注視する必要があります。

「個人情報保護法 いわゆる3年ごと見直しに係る検討の中間整理」の公表

執筆:小倉 徹弁護士

2024年6月27日、個人情報保護委員会により、「個人情報保護法 いわゆる3年ごと見直しに係る検討の中間整理」(以下「本中間整理」といいます)が公表されました。本中間整理は、2023年11月に開始した個人情報の保護に関する法律(以下「個人情報保護法」といいます)の「いわゆる3年ごと見直し」に関する検討について、これまでの議論や検討を踏まえた個人情報保護委員会の考え方をまとめたものです。

本中間整理において示された、主な検討事項およびこれに対する考え方の概要は、以下のとおりです。

1 個人の権利利益のより実質的な保護の在り方

(1)個人情報等の適正な取扱いに関する規律の在り方

- 生体データの要保護性を踏まえると、生体データを取り扱う場合においては、例えば、どのようなサービスやプロジェクトに利用するかを含めた形で利用目的を特定することを求めることが考えられる。

- 個人の権利利益の保護という観点からは、生体データの利用について、本人がより直接的に関与できる必要がある。そのため、生体データの取扱いに関する一定の事項を本人に対し通知または十分に周知することを前提に、本人による事後的な利用停止を他の保有個人データ以上に柔軟に可能とすることが考えられる。

- 不適正な利用の禁止、適正な取得の規定(個人情報保護法19条、20条1項)については、適用される範囲等の具体化・類型化を図る必要がある。

- 個人情報取扱事業者と本人との関係によっては、本人が、自らの個人情報の提供等について、自らの自律的な意思により選択を行うことが期待できない場合があり得る。そのため、こうした場合において、本人との関係に照らして当然認められるべき利用目的以外の利用目的で個人情報を取得・利用することや、当然認められるべき利用目的の達成に真に必要な範囲を越えて個人情報を取得・利用すること等について、不正取得や不適正利用等の規律をどのように適用すべきか、継続的に検討する必要がある。

- 個人関連情報(生存する個人に関する情報であって、個人情報、仮名加工情報および匿名加工情報のいずれにも該当しないもの。個人情報保護法2条7項)については、事業者が、電話番号、メールアドレス、Cookie IDなど、個人に対する連絡が可能な情報を有している場合には、個人関連情報の取扱いによりプライバシーなどの個人の権利利益が侵害される蓋然性が認められ、その侵害の程度・蓋然性は、事業者による利用の方法によっては、個人情報と同様に深刻なものになり得ると考えられる。そのため、このような場合について、不正取得や不適正利用等への対応の在り方を検討する必要がある。

(2)第三者提供規制の在り方(オプトアウト等)

- オプトアウト届出事業者は、提供先の利用目的や身元等について、その内容や真偽を積極的に確認する義務まではないことから、明確に認識しないまま意図せず犯罪グループに名簿を提供してしまうことが生じ得る。そこで、一定の場合には提供先の利用目的や身元等を特に確認する義務を課すことについて検討する必要がある。

- 不正に名簿等を持ち出した者が、当該名簿等により利益を得る有力な方法として、オプトアウト届出事業者への販売が想定される。そのため、オプトアウト届出事業者には、取得元における取得の経緯や取得元の身元等の確認について、より高度の注意義務を課すことが考えられる。

- 本人が、オプトアウト届出事業者によって個人情報が提供されており、かつ、当該提供の停止を求めることができることを確実に認識できるようにするための措置など、本人のオプトアウト権行使の実効性を高めるための措置について、継続して検討する必要がある。

(3)こどもの個人情報等に関する規律の在り方

- 現行法上、原則として本人同意の取得が必要とされている場面において、こどもを本人とする個人情報について、法定代理人の同意を取得すべきことを法令の規定上明確化することを検討する必要がある。また、本人に対する通知等が必要となる場面においても、こどもを本人とする個人情報について、法定代理人に対して情報提供すべきことを法令の規定上明文化することを検討する必要がある。

- こどもの要保護性を踏まえると、こどもを本人とする保有個人データについては、他の保有個人データ以上に柔軟に事後的な利用停止を認めることについて検討する必要がある。ただし、取得について法定代理人の同意を得ている場合等、一定の場合においてはその例外とすることも考えられる。

- こどもの個人データについて安全管理措置義務を強化することがあり得る。

- 各事業者の自主的な取組の促進という観点からは、こどもの個人情報等の取扱いについては、こどもの最善の利益を優先し特別な配慮を行うべき等、事業者等が留意すべき責務を定める規定を設けることも検討する必要がある。

- こどもの個人情報等の取扱いに係る年齢基準の考え方については、国内外の法制度において様々な年齢基準が設けられていることや、対象年齢によっては事業者等の負担が大きくなることも考慮する必要があるが、対象とするこどもの年齢については、16歳未満とすることについて検討を行う。

(4)個人の権利救済手段の在り方

- 法の規定に違反する個人情報の取扱いに対する抑止力を強化し、本人に生じた被害の回復の実効性を高めるという観点からは、適格消費者団体を念頭に置いた、団体による差止請求制度や被害回復制度の枠組みは有効な選択肢となり得る。

- 差止請求制度については、法に違反する不当な行為を対象行為とすることを検討すべきである。

- 被害回復制度については、個人情報の漏えいに伴う損害賠償請求は極端な少額大量被害事案となること、立証上の問題があることが課題と考えられることから、更に慎重な検討が必要である。

2 実効性のある監視・監督の在り方

(1)課徴金、勧告・命令等の行政上の監視・監督手段の在り方

- 課徴金制度については、他の法令における導入事例や国際的動向、個人の権利利益保護と事業者負担とのバランスを踏まえ、その導入の必要性を含めて検討する必要がある。課徴金制度を導入する必要があると考えられる場合には、課徴金賦課の対象となる違法行為類型、課徴金の算定方法、課徴金の最低額の設定、一定の要件を満たした場合の課徴金の加減算等の論点を整理する必要がある。

- 勧告・命令に関しては、個人情報取扱事業者等による法に違反する個人情報等の取扱いにより個人の権利利益の侵害が差し迫っている場合に直ちに中止命令を出すことの必要性や、法に違反する個人情報等の取扱いを行う個人情報取扱事業者等のみならず、これに関与する第三者に対しても行政上の措置をとることの必要性、法に違反する個人情報等の取扱いの中止のほかに個人の権利利益の保護に向けた措置を求めることの必要性の有無や手続保障など、その法制上の課題等について検討すべきである。

(2)刑事罰の在り方

- 個人情報が不正に取り扱われた悪質事案の類型が様々であることを踏まえ、法の直罰規定がこれらの事案を過不足なく対象としているかを検証し、その処罰範囲について検討するとともに、法定刑の適切性についても検討する必要がある。

- 個人情報の詐取等の不正取得が多数発生している状況を踏まえ、こうした行為を直罰規定の対象に含めるべきかについても検討する必要がある。

(3)漏えい等報告・本人通知の在り方

- 漏えいした個人データに係る本人の数が1名である誤交付・誤送付案件は、当該本人にとっては深刻な事態になり得るものであり、本人通知の重要性は変わらないものの、本人通知が的確になされている限りにおいては、委員会に速報を提出する必要性が比較的小さい。また、漏えい等またはそのおそれを認識した場合における適切な対処(漏えい等が生じたか否かの確認、本人通知、原因究明など)を行うための体制・手順が整備されていると考えられる事業者については、一定程度自主的な取組に委ねることも考えられる。そこで、例えば、体制・手順について認定個人情報保護団体などの第三者の確認を受けることを前提として、速報については、一定の範囲でこれを免除し、さらに、漏えいした個人データに係る本人の数が1名である誤交付・誤送付案件については確報について一定期間ごとの取りまとめ報告を許容することも考えられる。

- 漏えい等の「おそれ」については、個人の権利利益を害する可能性等を勘案してより合理的と考えられる場合に報告や本人通知を求めることが適当であるとも考えられるが、その具体的な当てはめについては、現実の事例に応じて精査する必要がある。事業者の協力も得ながら、実態を明らかにした上で検討を行い、必要となる要件の明確化を行うことが必要である。

- 現行法においては、事業者が個人データを違法に第三者に提供した場合について、報告義務および本人通知義務は存在しないが、個人データが漏えい等した場合については事業者にこれらの義務が課されることとの均衡から、漏えい等との違いの有無も踏まえ、その必要性や報告等の対象となる範囲を検討する必要がある。

3 データ利活用に向けた取組に対する支援等の在り方

(1)本人同意を要しないデータ利活用等の在り方

- 生成AIなどの、社会の基盤となり得る技術やサービスのように、社会にとって有益であり、公益性が高いと考えられる技術やサービスについて、既存の例外規定では対応が困難と考えられるものがある。これらの技術やサービスについては、社会的なニーズの高まりや、公益性の程度を踏まえて、例外規定を設けるための検討が必要である。

- 医療機関等における研究活動等に係る利活用のニーズについても、公益性の程度や本人の権利利益保護とのバランスを踏まえて、例外規定に係る規律の在り方について検討する必要がある。

(2)民間における自主的な取組の促進

- PIA(Privacy Impact Assessment)・個人データの取扱いに関する責任者は、データガバナンス体制の構築において主要な要素となるものであり、その取組が促進されることが望ましい。他方、これらの義務化については、各主体における対応可能性や負担面などを踏まえ、慎重に検討を進める必要がある。

- 個人データの取扱いに関する責任者に関しては、現行の通則ガイドライン等で定める「組織体制の整備」を超えた措置の必要性について検討を進めるべきである。資格要件の要否、設置を求める対象事業者の範囲等によりその効果が変わってくると考えられるところ、各企業の現状も踏まえ、現実的な方向性を検討する必要がある。

本中間整理によれば、特に、課徴金、団体による差止請求制度や被害回復制度については、事業者、個人それぞれに与える影響が大きく、さらなる意見集約作業が必要と考えられることから、2024年末までを目途に議論を深めていくこととする予定であるとのことです。

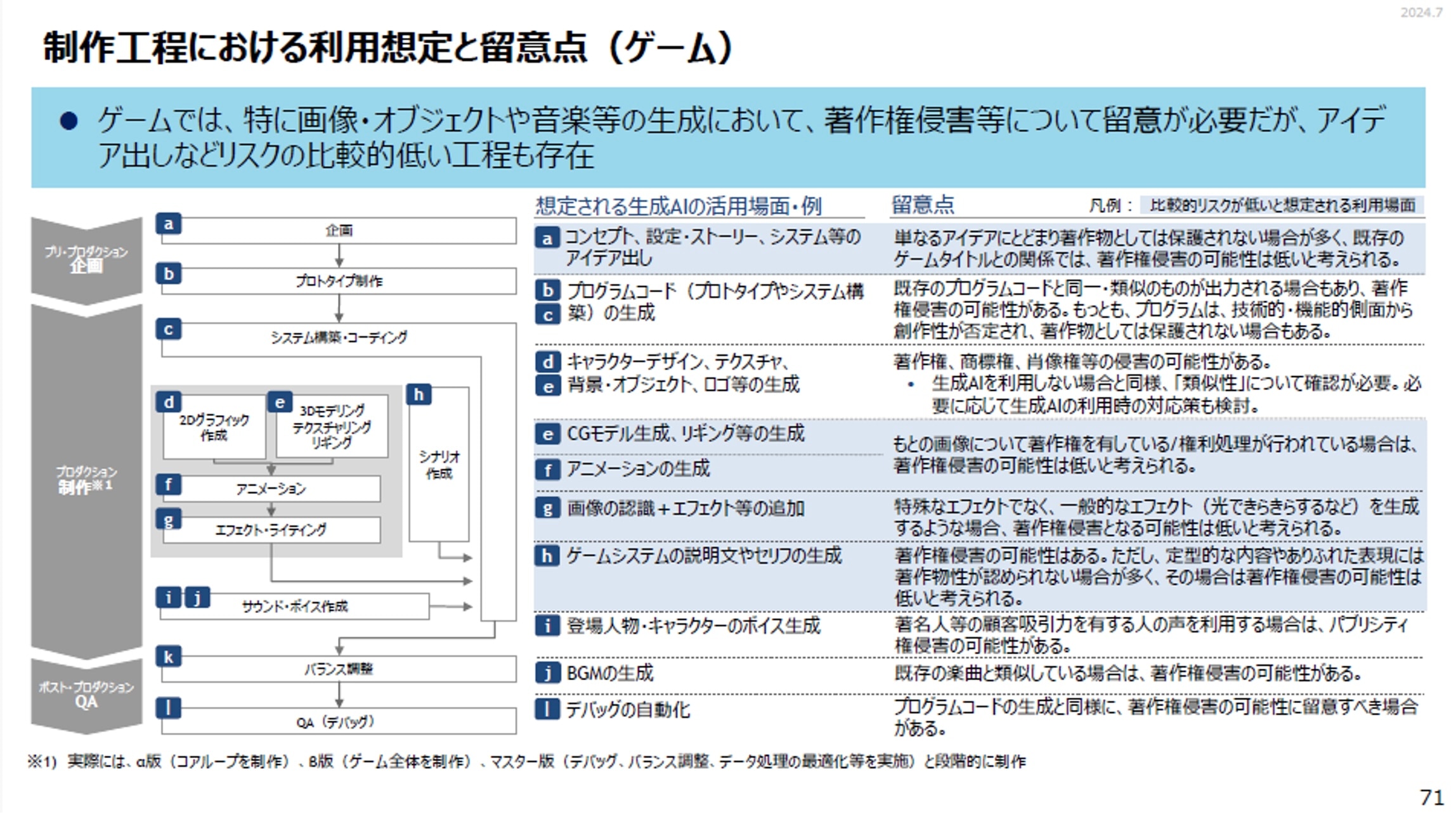

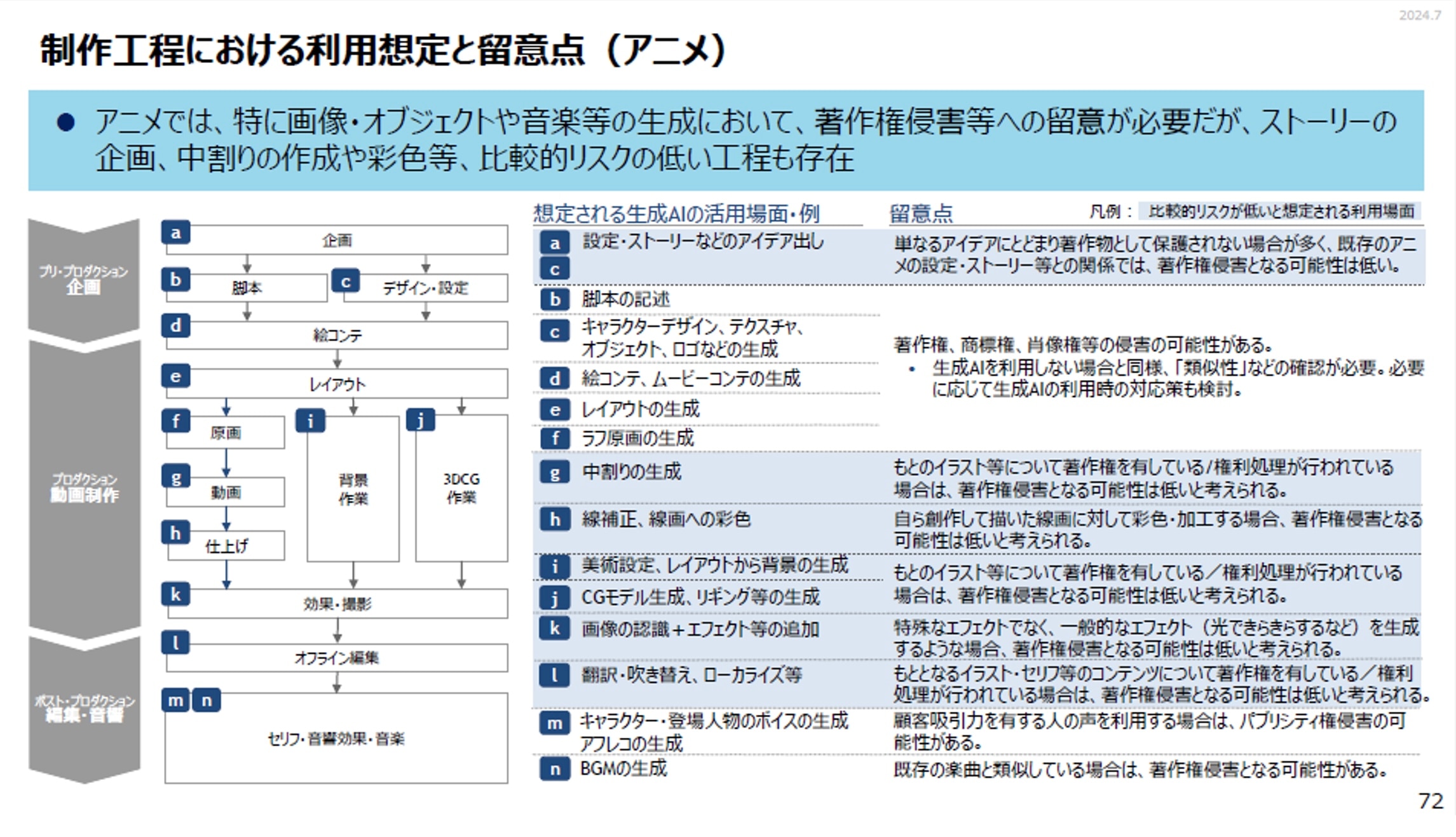

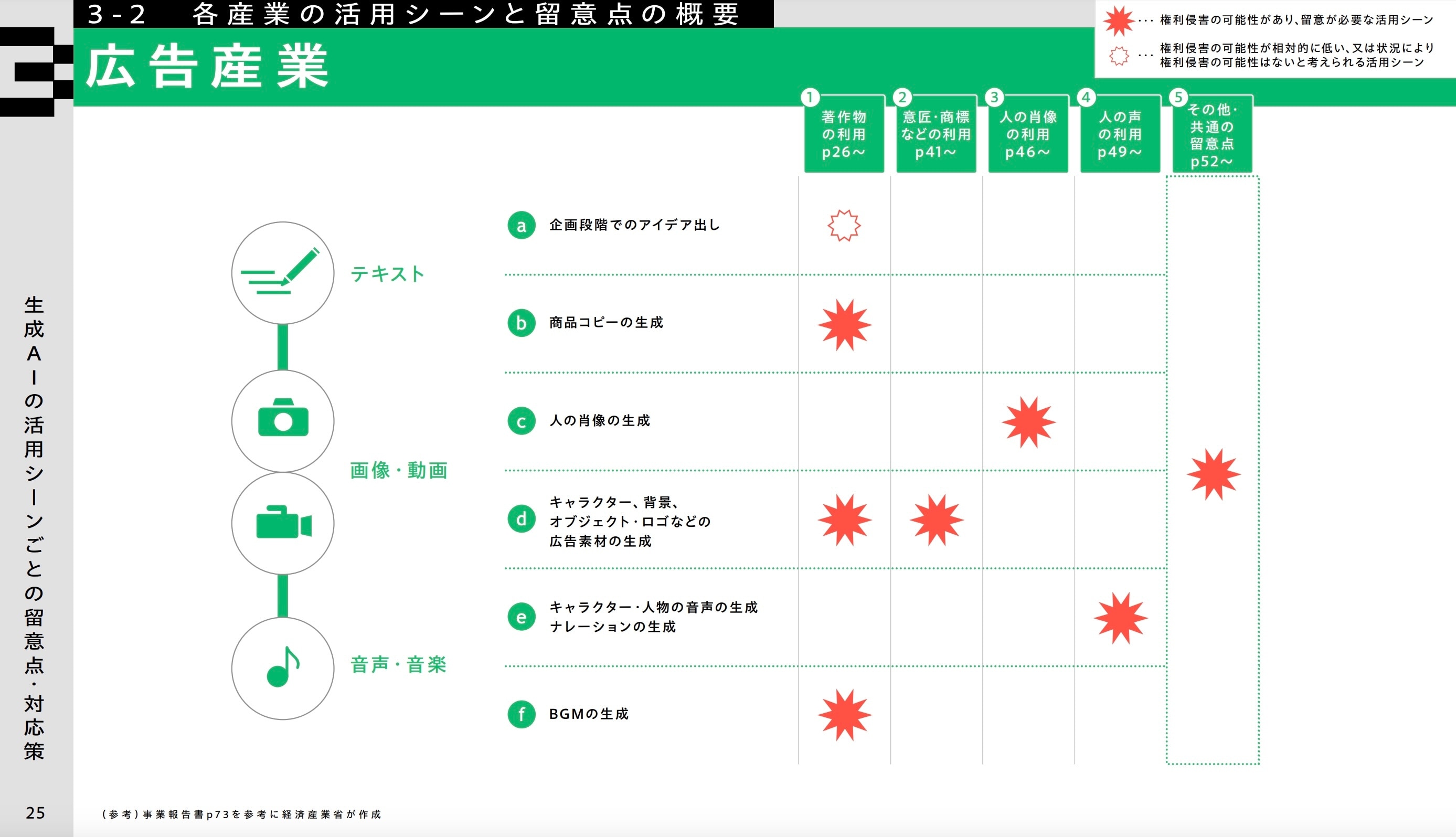

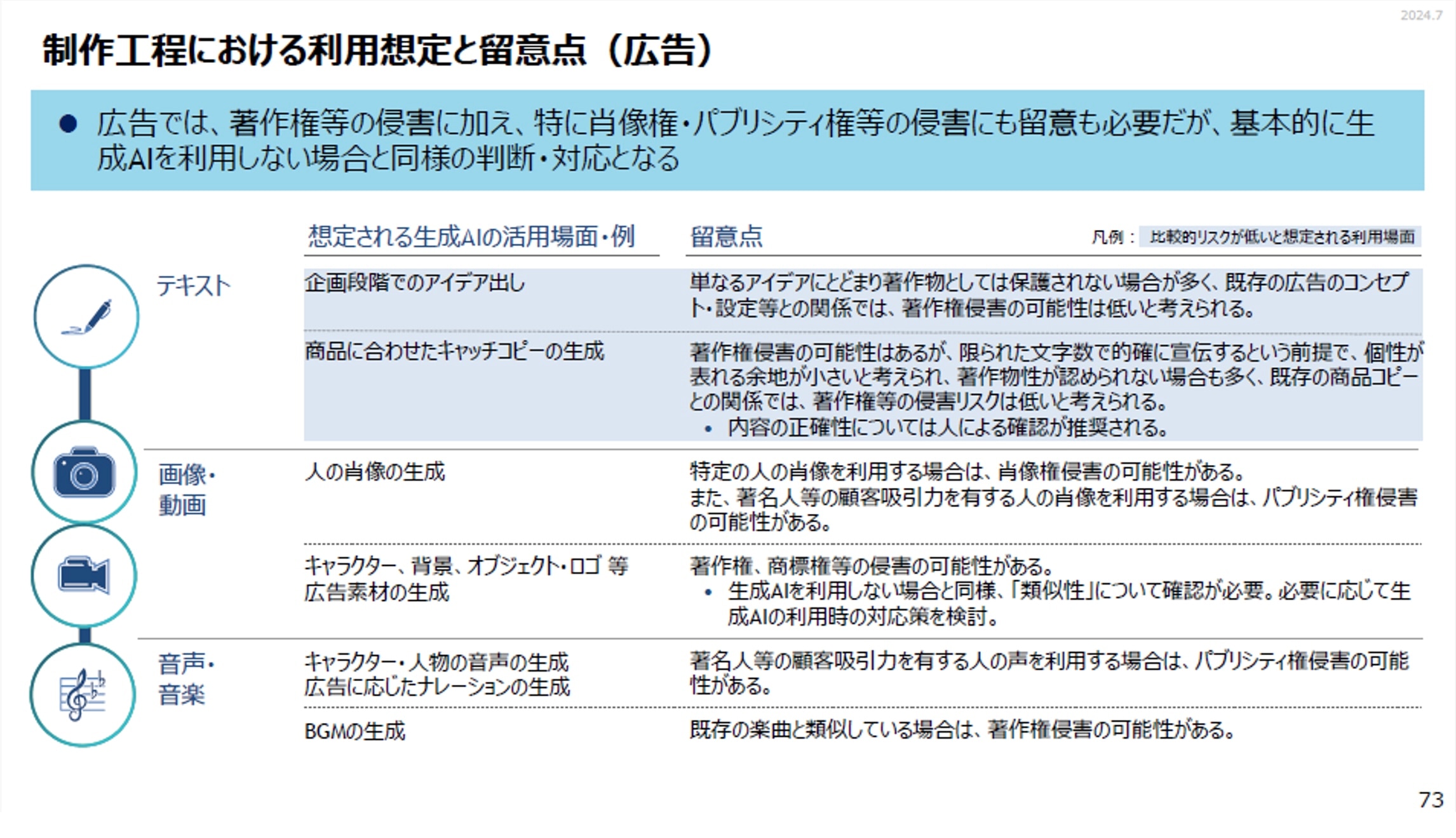

経済産業省「コンテンツ制作のための生成AI利活用ガイドブック」の公表

執筆:橋爪 航弁護士

2024年7月5日、経済産業省では、進化・発展を続けている生成AIのコンテンツ制作への利活用の可能性に着目し、コンテンツ制作に携わる産業界に向けて、利活用の方向性を示す「コンテンツ制作のための生成AI利活用ガイドブック」(以下「本ガイドブック」といいます)を公表しました。

進化・発展を続けている生成AIのコンテンツ産業における活用可能性に着目し、利活用の促進に向けて、特にゲーム・アニメ・広告の各産業における利活用ケースを調査し整理するとともに、知的財産権等の権利・利益の保護に十分に配慮した、コンテンツ制作における生成AIの適切な利活用の方向性を示すものです。

本ガイドブックは、生成AIを利用したコンテンツ制作の企画・検討や、利用する生成AIサービスの選択、リーガルチェック、さらに生成AIの利用に関する社内ガイドラインの作成の際の参考になると考えられます。

なお、本ガイドブックは、著作権法を含む知的財産法等の解釈やその参考となる考え方を示すものではなく、最終的には司法判断に委ねられること、関連する知的財産法等の解釈については、弁護士などの専門家に相談するか、関係省庁での議論を参照するようにとの留意点も示しています。また、本ガイドブックは、「令和5年度コンテンツ海外展開促進事業(コンテンツ産業における先端的技術活用に関する調査)」の成果物として作成され、当該事業の事業報告書(以下「本事業報告書」といいます)と一体となるものとされています。

以下では、本ガイドブックについて簡単に説明します。

構成

本ガイドブックでは、コンテンツ制作における生成AIの適切な利活用の方向性を示すため、総務省・経産省「AI事業者ガイドライン(第1.0版)」、内閣府「AI時代の知的財産権検討会 中間とりまとめ」、文化庁「AIと著作権に関する考え方について」等の関係省庁による各種ガイドライン等を前提として、特にコンテンツ制作に携わる産業界を対象としたガイドブックであるという位置づけを示したうえで、実際にゲーム・アニメ・広告での生成AIの活用例を紹介しています。

想定される利用場面と留意点

(1)開発・学習段階

| 想定される利用場面 | コンテンツ制作において、生成Alをより有効に活用するために、独自モデルの開発やファインチューニングなどを行う場合 |

| 留意点 | ファインチューニングなどの過程では、以下の場面で、著作物の利用行為(複製など)が発生しうるため、権利侵害の可能性に留意が必要。

|

(2)生成・利用段階

| 想定される利用場面 |

|

| 留意点 | Al生成物(やそれを編集・加工したもの)が他人の著作物などと同一・類似である場合は、著作権侵害などの可能性があるため、留意が必要。 プロンプト入力に著作物などを利用する場合は、著作物の利用行為などが発生しうるため、開発・学習段階と同様に、権利侵害の可能性に留意が必要。 制作物がAl生成物を含む場合、発注元への制作物の納品の場面や、公開・販売した制作物の利用の場面などでは、その制作物が著作権法で保護される著作物にあたるか(=著作物性を有するか)などに留意すべき場合も。 |

各産業の活用シーンと留意点

本ガイドブックでは、ゲーム産業、アニメ産業、広告産業において、個別に生成AIが活用され得る場面を整理し、その場面ごとに留意すべき権利や留意事項をピックアップしています。本事業報告書の該当ページもあわせて紹介します。

出典:経済産業省「コンテンツ制作のための生成AI利活用ガイドブック」23-25頁(①③⑤)、経済産業省「コンテンツ産業における先端的技術活用に関する調査 事業報告書」71-73頁(②④⑥)

生成・利用段階の留意点・対応策

以下では特に、生成・利用段階の留意点・対応策について簡単にまとめました。

(1)著作物の利用

| 留意点 |

|

|

|---|---|---|

| 対応策 | AI生成物の利用段階 |

|

| 利用する生成AIの選択段階 |

|

|

| プロンプト入力段階 |

|

|

| AI生成物の利用段階 |

|

|

(2)登録意匠・登録商標、他人の商品等表示・商品形態の利用

| 留意点 |

|

|

|---|---|---|

| 対応策 | AI生成物の利用段階 | 生成Alを利用しない従来のコンテンツ制作と同様に、Al生成物(やそれを編集・加工したもの)を利用するうえでは、登録意匠・登録商標などと同一・類似でないかどうかを、Web検索などにより確認する。 |

| 利用する生成AIの選択段階 |

|

|

| プロンプト入力段階 |

|

|

| AI生成物の利用段階 |

|

|

(3)人の肖像の利用

| 留意点 |

|

|

|---|---|---|

| 対応策 | AI生成物の利用段階 | 生成Alを利用しない従来のコンテンツ制作と同様に、Al生成物(やそれを編集・加工したもの)としての人の肖像を利用するうえでは、特定の人物の肖像との同一性(同定可能性)をWeb検索などにより確認したうえで、肖像権侵害とならないかを検討。また、顧客吸引力を有する人物の肖像との同一性がある場合は、パブリシティ権侵害とならないかを検討。 |

| 利用する生成AIの選択段階 |

|

|

| プロンプト入力段階 |

|

|

| AI生成物の利用段階 |

|

|

(4)人の声の利用

| 留意点 |

|

|

|---|---|---|

| 対応策 | AI生成物の利用段階 | 生成Alを利用しない従来のコンテンツ制作と同様に、Al生成物(やそれを編集・加工したもの)としての顧客吸引力を有する人の声を利用するうえでは、特定の人物の声との同一性を適宜の方法により確認したうえで、同一性がある場合は、パブリシティ権侵害とならないかを具体的に検討。 |

| 利用する生成AIの選択段階 |

|

|

| プロンプト入力段階 |

|

|

| AI生成物の利用段階 |

|

|

本ガイドブックの活用に際して

生成Alの技術は目まぐるしく日進月歩で発展しており、また、産業界の状況が変化し、関係省庁での議論状況、諸外国の議論状況、法令や各種ガイドラインなども更新されていくことが想定されます。

本ガイドブックとあわせて、生成Alの最新の技術水準を把握し、生成Alに関する議論状況も確認しながら、情報のアップデートに努めることが重要です。

公正取引委員会「イノベーションと競争政策に関する検討会 最終報告書」の公表

執筆:渡邊 隆之弁護士

公正取引委員会は、2024年6月28日、「イノベーションと競争政策に関する検討会 最終報告書」(以下「本報告書」といいます)を公表しました。

経済活動の現場では、デジタル経済の進展やビジネスのプラットフォーム化・エコシステム化に伴って、市場の独占・寡占化やその固定化・拡張が進み、競争のダイナミズムが低下し得るとの指摘がなされています。本報告書は、このような経済環境に鑑み、将来のイノベーションに向けた長期的な競争環境に対する影響を適切に評価することを試みるものです。

本報告書の内容については、以下の特徴が挙げられます。

- 経済学的知見を踏まえ、独占禁止法の適用における考え方や着眼点等を示しているなど、経済学と法律学の知見の融合を図っていること

- イノベーションの影響評価における長期的な視点の必要性を明確にしていることに加えて、短期的な競争制限効果と長期的な競争促進効果が同時に見込まれる場合の考慮要素も示していること

- イノベーションの影響評価をより適切に立証するために、事業者側が保有している研究開発の内容や成果、成功確率、成果の大きさ、リードタイム、必要なコストと投資能力、研究開発体制、既存の類似技術の研究開発における状況との比較、研究開発に取り組むインセンティブ等の情報提供を受けることの必要性に言及していること

このうち②については、ある研究開発施策に対する独占禁止法上の検討を行う場合の具体的な考慮要素を示したものですので、事業者としては特に注目すべきポイントとなります。

より具体的には、イノベーションによる将来の競争への影響を考える場合、当該現時点ではその技術を利用した商品やサービスが存在せず、短期的な視点ではその影響を適切に評価することができないため、長期的な視点で評価する必要があるという立場が明らかにされています。

そして、短期的には競争への影響が負である場合に、イノベーションによる長期的な競争への正の影響を考慮するにあたっては、目的の合理性および手段の相当性を勘案しつつ、例えば、以下の点を考慮することが適当であるとされています。

- イノベーションによる長期的な競争促進効果の実現が客観的な状況や事実に基づき十分に期待されるか

- イノベーションによる成果が長期的に需要者厚生の増大に資するか

- 短期的な競争制限効果が発生する市場において、イノベーションによる長期的な競争促進効果が影響を及ぼす程度

- 企業行動による競争制限効果が短期かつ軽微な影響にとどまるなど、市場競争を過度に制限するものではないか

- イノベーションによる長期的な競争促進効果を実現するために短期的な競争制限効果の発生が不可避であるか

事業者としては、イノベーションの実現を見据えた研究開発を推進するにあたり、仮に短期的な視点では競争制限的な効果が懸念されるとしても、それをもって当該研究開発を断念せざるを得ないという事態に陥らないよう、本報告書も参考に、長期的な視点での競争促進効果の検証を行う必要があります。

療養補償給付・休業補償給付支給処分の取消訴訟における事業主の原告適格に関する最高裁判例(最高裁(一小)令和6年7月4日判決)

執筆:岩崎 啓太弁護士、菅原 裕人弁護士

労働者に対して労災認定がなされ労働者災害補償保険法(以下「労災保険法」といいます)に基づき労災保険給付の支給決定がされた場合、事業主がかかる処分の取消訴訟を提起できるのかについて、2024年7月4日、最高裁判例(以下「本判決」といいます)が示されました(最高裁(一小)令和6年7月4日判決)。

本件の事実関係や関係法令は少々複雑なため、以下ではその概要を説明します(詳細については弊所note記事「労働法UPDATE Vol.14:近時の最高裁判例を踏まえた今後の労災対応への留意点」をご参照ください)。

労災については、労災保険法に基づき、労災保険給付の支給等に関する国・被災労働者間の法律関係が定められています。

一方、当該給付の財源は事業主からの労働保険料で賄われており、その徴収等に関しては、労働保険の保険料の徴収等に関する法律(以下「徴収法」といいます)に基づき、国・事業主間の法律関係が定められています。

このうち、労働保険料の決定に関し、徴収法12条3項はいわゆる「メリット制」を採用しており、大要、事業主が雇用する労働者について労災保険法に基づく保険給付決定がなされると、徴収法に基づき事業主の納付すべき労働保険料が一定期間増額され得る制度設計になっています。

本件でも、原告となった事業主にはメリット制の適用により、合計約758万円の労働保険料の増額が見込まれることから、労働基準監督署の行った被災労働者に対する療養補償給付・休業補償給付支給処分(以下「本件各処分」といいます)の取消訴訟を提起しましたが、事業主は本件各処分の名宛人ではないことから、取消訴訟を提起できる資格(行政事件訴訟法9条1項に定める原告適格)が認められるかが論点となりました。

この点について、一審(東京地裁令和4年4月15日判決・労判1285号39頁)は事業主の原告適格を否定した一方、控訴審(東京高裁令和4年11月29日判決・労判1285号30頁)は原告適格があると判断し、判断が分かれていましたが、本判決は、結論としては事業主の原告適格を否定しました。

本判決によって、事業主としては、被災労働者に対する労災補償給付決定自体を争えないことが最高裁として初めて示されましたので、今後は、メリット制に基づき自己に対して増額された労働保険料の決定の処分がなされた時点で、当該労働保険料の決定処分の取消しを求めて争っていくことになります。

タックス・ヘイブン税制の適用に関する最高裁判決(最高裁令和6年7月18日判決)

執筆:迫野 馨恵弁護士、山口 亮子弁護士

2024年7月18日、タックス・ヘイブン税制(以下「TH税制」といいます)の適用が争われた事案に関し、最高裁判決がありました(最高裁(一小)令和6年7月18日判決)。

TH税制とは、外国子会社を利用した租税回避を防止するために、一定の条件に該当する外国子会社の所得を日本の親会社の所得とみなして合算し、日本で課税する制度です。

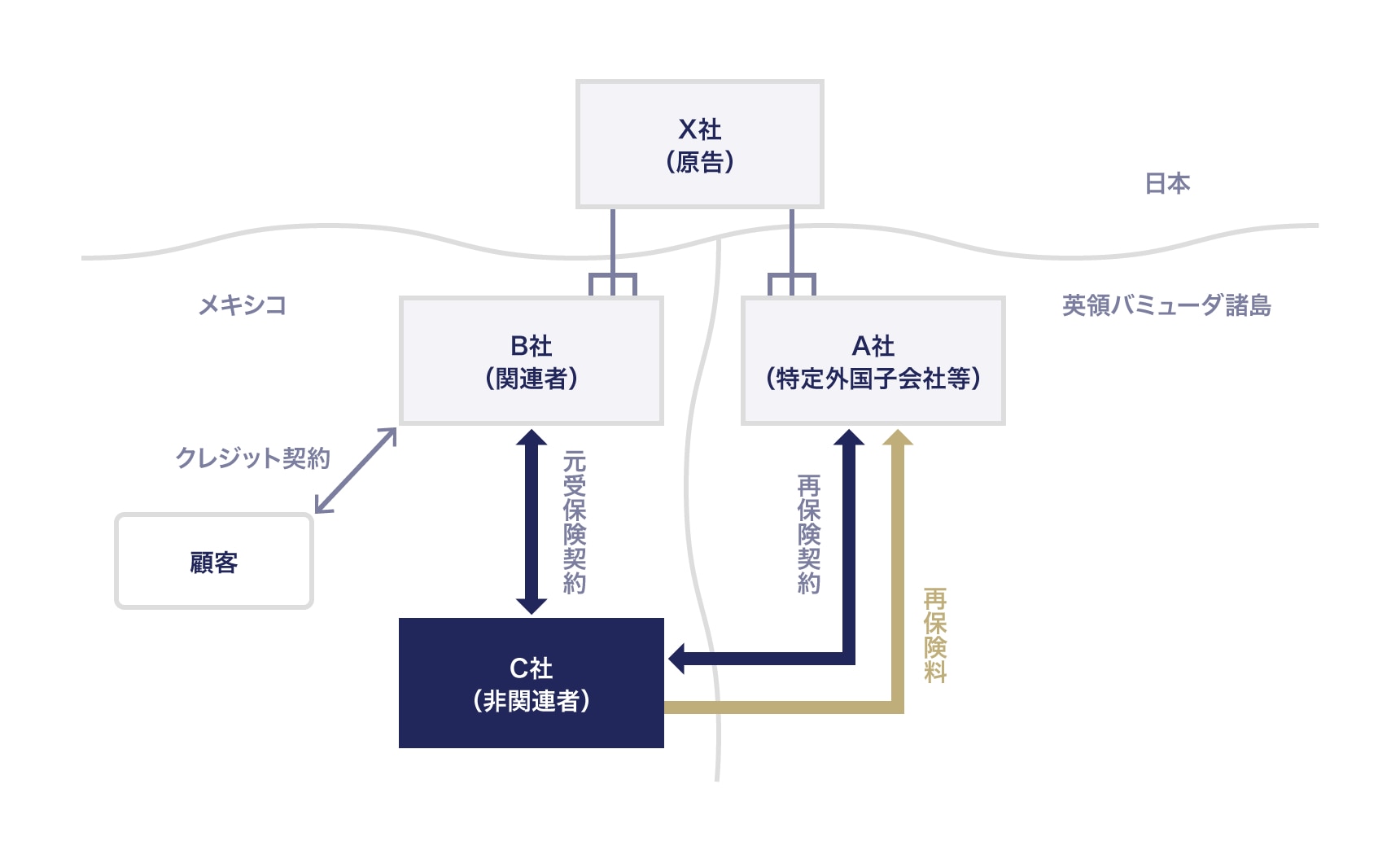

本事案は、原告である自動車メーカー(以下「X社」といいます)が株式の全部を間接的に保有している英領バミューダ諸島に所在するキャプティブ保険会社(以下「A社」といいます)に生じた所得を、課税庁がTH税制を適用してX社の所得に合算して課税した事案です(10-1(1)概要図を参照)。

X社は、A社の収入保険料の過半は非関連者からのものであるとして、TH税制の適用が除外される基準(非関連者基準)を充足すると主張しており、地裁ではX社が敗訴しましたが、高裁ではX社が逆転勝訴していました。

本判決の事案の概要

(1)概要図

(2)問題の所在

非関連者基準は、主として関連者以外の者と取引を行っている場合に充足される基準であり、主として保険業を行う特定外国子会社等の場合、関連者以外からの収入保険料が50%を超えることが必要です。そして、収入保険料が再保険に係るものである場合には、関連者以外からの収入保険料に該当するための要件として、「関連者以外の者が有する資産又は関連者以外の者が負う損害賠償責任を保険の目的とする保険に係る収入保険料に限る」(以下「本件括弧書き」といいます)との要件が定められていました。

本件では、A社がC社から受け取る再保険料が、本件括弧書きに定める収入保険料に該当するのか争われていました。

最高裁判決の概要

最高裁は高裁判決を破棄し、課税庁の逆転勝訴となりました。

最高裁判決は、非関連者を形式的に介在させることにより非関連者基準を充足することを防ぐという本件括弧書きの趣旨等から、本件括弧書きにおける「『関連者以外の者が有する資産又は関連者以外の者が負う損害賠償責任を保険の目的とする保険』とは、関連者以外の者の資産又は損害賠償責任に係る経済的不利益を担保する保険をいうものと解すべきである」と判示しました。

そして、本件では、顧客の死亡等の保険事故が生じた場合には、B社がクレジット債権 の未償還残高等に係る保険給付を受けることなどの元受保険契約の実質に照らせば、再保険契約に係る保険は、関連者であるB社が有する資産であるクレジット債権に係る経済的不利益を担保するものであるとして、非関連者基準を満たさないと判断しています。

その他、最高裁判決や本事件の詳細については、弊所のNote記事「税務UPDATE Vol.22:【速報】タックス・ヘイブン税制の適用に関する最高裁判決~キャプティブ保険会社の非関連者基準該当性~」をご参照ください。

シリーズ一覧全53件

- 第1回 2022年4月施行の改正法を中心とした最新動向と対応のポイント

- 第2回 2022年4月・5月施行の改正法を中心とした最新動向と対応のポイント

- 第3回 2022年6月施行の改正法を中心とした最新動向と対応のポイント

- 第4回 2022年7月以降も注目 企業法務に関する法改正と最新動向・対応のポイント

- 第5回 2022年6月公表の「骨太方針」、開示に関する金融庁報告書、および7月のCGSガイドライン再改訂に関する対応のポイント

- 第6回 2022年3月〜6月の医薬品・医療に関する法律・指針等に関する日本・中国の最新動向と対応のポイント

- 第7回 2022年5月〜6月の人事労務・データ・セキュリティ・危機管理に関する企業法務の最新動向・対応のポイント

- 第8回 2022年9月に押さえておくべき企業法務に関する法改正と最新動向・対応のポイント

- 第9回 2022年10月施行の改正法を中心とした最新動向と対応のポイント

- 第10回 2022年11月に押さえておくべき企業法務の最新動向

- 第11回 2022年12月に押さえておくべき企業法務の最新動向

- 第12回 2023年1月に押さえておくべき企業法務の最新動向

- 第13回 2023年2月に押さえておくべき企業法務の最新動向

- 第14回 4月施行の改正法ほか2023年3月に押さえておくべき企業法務の最新動向

- 第15回 2023年4月施行の改正法を中心とした企業法務の最新動向

- 第16回 6月施行の改正法ほか2023年5月に押さえておくべき企業法務の最新動向

- 第17回 2023年6月に押さえておくべき企業法務の最新動向

- 第18回 2023年7月に押さえておくべき企業法務の最新動向

- 第19回 2023年8月に押さえておくべき企業法務の最新動向

- 第20回 2023年9月に押さえておくべき企業法務の最新動向

- 第21回 2023年10月に押さえておくべき企業法務の最新動向

- 第22回 2023年11月に押さえておくべき企業法務の最新動向

- 第23回 2023年12月に押さえておくべき企業法務の最新動向

- 第24回 2024年1月に押さえておくべき企業法務の最新動向

- 第25回 2024年2月に押さえておくべき企業法務の最新動向

- 第26回 2024年3月に押さえておくべき企業法務の最新動向

- 第27回 4月施行の改正法ほか2024年4月に押さえておくべき企業法務の最新動向

- 第28回 2024年5月に押さえておくべき企業法務の最新動向

- 第29回 2024年6月に押さえておくべき企業法務の最新動向

- 第30回 2024年7月に押さえておくべき企業法務の最新動向

- 第31回 2024年8月に押さえておくべき企業法務の最新動向

- 第32回 2024年9月に押さえておくべき企業法務の最新動向

- 第33回 2024年10月に押さえておくべき企業法務の最新動向

- 第34回 2024年11月に押さえておくべき企業法務の最新動向

- 第35回 2024年12月に押さえておくべき企業法務の最新動向

- 第36回 2025年1月に押さえておくべき企業法務の最新動向

- 第37回 2025年2月に押さえておくべき企業法務の最新動向

- 第38回 2025年3月に押さえておくべき企業法務の最新動向

- 第39回 4月施行の改正法ほか2025年4月に押さえておくべき企業法務の最新動向

- 第40回 2025年5月に押さえておくべき企業法務の最新動向

- 第41回 2025年6月に押さえておくべき企業法務の最新動向

- 第42回 2025年7月に押さえておくべき企業法務の最新動向

- 第43回 2025年8月に押さえておくべき企業法務の最新動向

- 第44回 2025年9月に押さえておくべき企業法務の最新動向

- 第45回 2025年10月に押さえておくべき企業法務の最新動向

- 第46回 2025年11月に押さえておくべき企業法務の最新動向

- 第47回 2025年12月に押さえておくべき企業法務の最新動向

- 第48回 2026年1月に押さえておくべき企業法務の最新動向

- 第49回 2026年2月に押さえておくべき企業法務の最新動向

- 第50回 2026年3月に押さえておくべき企業法務の最新動向

- 第51回 4月施行の改正法ほか2026年4月に押さえておくべき企業法務の最新動向

- 第52回 2026年5月に押さえておくべき企業法務の最新動向

- 第53回 2026年6月に押さえておくべき企業法務の最新動向

この特集を見ている人はこちらも見ています

-

BUSINESS LAWYERS COMPLIANCE 導入事例

第11回 内製のコンプライアンス研修からの脱却。法務イントラへの常設で実現した、"いつでも届く"コンプライアンス教育 PR

法務部

-

「いまさら聞けない法務の基本」シリーズ一覧―若手法務の基礎固めから経験者の知識アップデートまで

法務部

-

Legal Update

第53回 2026年6月に押さえておくべき企業法務の最新動向

法務部

-

BUSINESS LAWYERS COMPLIANCE 導入事例

第10回 「答え合わせができない仕事」に確信を。実務経験豊富な弁護士のロールプレイ研修で磨いた、グループ全体の内部通報対応力 PR

法務部

-

Legal Update

第52回 2026年5月に押さえておくべき企業法務の最新動向

法務部

-

BUSINESS LAWYERS COMPLIANCE 導入事例

第9回 「部門任せ」の研修体制から脱却。顧客の信頼を守る、全従業員3,000名へのコンプライアンス浸透の仕組みづくり PR

法務部