Legal Update

第31回 2024年8月に押さえておくべき企業法務の最新動向

法務部

シリーズ一覧全54件

- 第1回 2022年4月施行の改正法を中心とした最新動向と対応のポイント

- 第2回 2022年4月・5月施行の改正法を中心とした最新動向と対応のポイント

- 第3回 2022年6月施行の改正法を中心とした最新動向と対応のポイント

- 第4回 2022年7月以降も注目 企業法務に関する法改正と最新動向・対応のポイント

- 第5回 2022年6月公表の「骨太方針」、開示に関する金融庁報告書、および7月のCGSガイドライン再改訂に関する対応のポイント

- 第6回 2022年3月〜6月の医薬品・医療に関する法律・指針等に関する日本・中国の最新動向と対応のポイント

- 第7回 2022年5月〜6月の人事労務・データ・セキュリティ・危機管理に関する企業法務の最新動向・対応のポイント

- 第8回 2022年9月に押さえておくべき企業法務に関する法改正と最新動向・対応のポイント

- 第9回 2022年10月施行の改正法を中心とした最新動向と対応のポイント

- 第10回 2022年11月に押さえておくべき企業法務の最新動向

- 第11回 2022年12月に押さえておくべき企業法務の最新動向

- 第12回 2023年1月に押さえておくべき企業法務の最新動向

- 第13回 2023年2月に押さえておくべき企業法務の最新動向

- 第14回 4月施行の改正法ほか2023年3月に押さえておくべき企業法務の最新動向

- 第15回 2023年4月施行の改正法を中心とした企業法務の最新動向

- 第16回 6月施行の改正法ほか2023年5月に押さえておくべき企業法務の最新動向

- 第17回 2023年6月に押さえておくべき企業法務の最新動向

- 第18回 2023年7月に押さえておくべき企業法務の最新動向

- 第19回 2023年8月に押さえておくべき企業法務の最新動向

- 第20回 2023年9月に押さえておくべき企業法務の最新動向

- 第21回 2023年10月に押さえておくべき企業法務の最新動向

- 第22回 2023年11月に押さえておくべき企業法務の最新動向

- 第23回 2023年12月に押さえておくべき企業法務の最新動向

- 第24回 2024年1月に押さえておくべき企業法務の最新動向

- 第25回 2024年2月に押さえておくべき企業法務の最新動向

- 第26回 2024年3月に押さえておくべき企業法務の最新動向

- 第27回 4月施行の改正法ほか2024年4月に押さえておくべき企業法務の最新動向

- 第28回 2024年5月に押さえておくべき企業法務の最新動向

- 第29回 2024年6月に押さえておくべき企業法務の最新動向

- 第30回 2024年7月に押さえておくべき企業法務の最新動向

- 第31回 2024年8月に押さえておくべき企業法務の最新動向

- 第32回 2024年9月に押さえておくべき企業法務の最新動向

- 第33回 2024年10月に押さえておくべき企業法務の最新動向

- 第34回 2024年11月に押さえておくべき企業法務の最新動向

- 第35回 2024年12月に押さえておくべき企業法務の最新動向

- 第36回 2025年1月に押さえておくべき企業法務の最新動向

- 第37回 2025年2月に押さえておくべき企業法務の最新動向

- 第38回 2025年3月に押さえておくべき企業法務の最新動向

- 第39回 4月施行の改正法ほか2025年4月に押さえておくべき企業法務の最新動向

- 第40回 2025年5月に押さえておくべき企業法務の最新動向

- 第41回 2025年6月に押さえておくべき企業法務の最新動向

- 第42回 2025年7月に押さえておくべき企業法務の最新動向

- 第43回 2025年8月に押さえておくべき企業法務の最新動向

- 第44回 2025年9月に押さえておくべき企業法務の最新動向

- 第45回 2025年10月に押さえておくべき企業法務の最新動向

- 第46回 2025年11月に押さえておくべき企業法務の最新動向

- 第47回 2025年12月に押さえておくべき企業法務の最新動向

- 第48回 2026年1月に押さえておくべき企業法務の最新動向

- 第49回 2026年2月に押さえておくべき企業法務の最新動向

- 第50回 2026年3月に押さえておくべき企業法務の最新動向

- 第51回 4月施行の改正法ほか2026年4月に押さえておくべき企業法務の最新動向

- 第52回 2026年5月に押さえておくべき企業法務の最新動向

- 第53回 2026年6月に押さえておくべき企業法務の最新動向

- 第54回 2026年7月に押さえておくべき企業法務の最新動向

目次

2024年5月〜6月にかけて金融庁等から出された金融関連の制度改正として、「金融商品取引法第二条に規定する定義に関する内閣府令」等の改正案、「有価証券の取引等の規制に関する内閣府令」の改正案、マテリアリティポリシーに関する金商業者等向け監督指針の改正、外国籍投資信託の国内籍公募投資信託への組入れに関する投信協会規則の改正を取り上げます。

同年6月28日、金融庁から「公開買付けの開示に関する留意事項について(公開買付開示ガイドライン)(案)」が公表され、パブコメに付されました。本ガイドラインは、発行者以外の者による株券等の公開買付けに係る開示書類の審査を行う関東財務局に対して、審査にあたっての留意事項を示すとともに、法令上記載が求められる開示事項等について考え方を示すことを目的としたものです。

同年6月7日、金融庁から「コーポレートガバナンス改革の実践に向けたアクション・プログラム2024」が公表されました。2023年4月策定の「アクション・プログラム2023」で掲げられた施策のフォローアップと今後の方向性が取りまとめられており、企業の持続的な成長と中長期的な企業価値向上という目的に立ち返り、具体的な取組の検証や共有を通じた企業と投資家の自律的な意識改革に基づくコーポレートガバナンス改革の実践に向けた提言が示されています。

同年6月4日、金融庁に「カーボン・クレジット取引に関する金融インフラのあり方等に係る検討会」が設置されました。カーボン・クレジット取引の透明性・健全性を高め、投資家保護を促進する観点から、カーボン・クレジットに関する取引インフラと市場慣行のあり方を検討するものです。

同年6月4日、政府の知的財産戦略本部は「知的財産推進計画2024」を公表しました。とくに、令和6年度税制改正大綱により導入が決定されたイノベーション拠点税制(イノベーションボックス税制)の施策や、「AIと知的財産権」が大きな項目として取り上げられています。

同年5月28日、同じく知的財産戦略本部のAI時代の知的財産権検討会から「中間とりまとめ」が公表されました。①生成AIと知財をめぐる懸念・リスクへの対応等、②AI技術の進展を踏まえた発明の保護の在り方を検討課題の柱に、生成AIと知的財産権に関する法的ルールの検討がとりまとめられています。

同年5月27日、消費者庁は「機能性表示食品を巡る検討会報告書」を公表しました。製薬会社の紅麹関連製品に係る事案を受けて設置された、機能性表示食品の今後のあり方の検討会報告書です。

同年6月6日、消費者庁は、医療法人が運営するクリニックにおいて供給する診療サービスに係る表示について、2023年10月1日施行のステマ規制以降、初となる行政処分を行いました。

そのほか、株券発行前の株式譲渡の効力等に関する新たな最高裁判例や、知的財産高裁裁判所によって広く一般からの第三者意見募集が実施されている裁判事件について解説します。

編集代表:所 悠人弁護士(三浦法律事務所)

本稿で扱う内容一覧

| 日付 | 内容 |

|---|---|

| 2024年4月19日 | 株券発行前の株式譲渡の効力等に関する新たな最高裁判例(最高裁(二小)令和6年4月19日判決) |

| 2024年5月27日 | 消費者庁「機能性表示食品を巡る検討会報告書」の公表 |

| 2024年5月28日 | 金融庁「金融商品取引法第二条に規定する定義に関する内閣府令」等の改正案の公表 |

| 2024年6月4日 | 知的財産戦略本部「知的財産推進計画2024」の公表 |

| 2024年6月4日 | 金融庁「カーボン・クレジット取引に関する金融インフラのあり方等に係る検討会」の設置 |

| 2024年6月6日 | 消費者庁 ステルスマーケティングに対する初の行政処分 |

| 2024年6月7日 | 一般社団法人投資信託協会「『投資信託等の運用に関する規則』等の一部改正等について」の公表 |

| 2024年6月7日 | 金融庁「コーポレートガバナンス改革の実践に向けたアクション・プログラム2024」の公表 |

| 2024年6月14日 | 金融庁「有価証券の取引等の規制に関する内閣府令」の改正案の公表 |

| 2024年6月14日 | 金融庁 マテリアリティポリシーに関する金商業者等向け監督指針の改正 |

| 2024年6月24日 | 知的財産高等裁判所「第三者意見募集」(特許法105条の2の11)の実施 |

| 2024年6月28日 | 金融庁「公開買付けの開示に関する留意事項について(公開買付開示ガイドライン)(案)」の公表 |

2024年5・6月における金融関連の制度改正

執筆:藤﨑 大輔弁護士、所 悠人弁護士

持株会等に関する集団投資スキーム持分やインサイダー取引規制等の適用除外要件の改正

2024年5月28日、金融庁から「金融商品取引法第二条に規定する定義に関する内閣府令」等の改正案が公表されました。

金融商品取引法(以下「金商法」といいます)において、持株会は一定の要件を満たす場合、①集団投資スキーム持分に該当しないため、集団投資スキーム持分を含む有価証券に対して課される各種規制の適用が除外されます。また、②公開買付規制の適用も除外され、大量保有報告規制や役員・主要株主の売買報告等の規制も適用が除外されます。

今回の改正案は、当該適用除外を受けるための要件のうち、主に①1回当たりの拠出金額の引上げと、②「拡大」役員持株会・「拡大」従業員持株会(概ね、上場会社の非上場関係会社が、親会社株式を取得対象、当該関係会社役員・従業員を会員として組成する持株会をいいます)の会員資格の新設・変更を行うものです。

| 現行規定 | 本改正案 | |

|---|---|---|

| 役員・従業員の1回当たりの 拠出金額 |

100万円以内 | 200万円以内 |

| 拡大役員持株会の会員資格 | (制度なし) | 発行会社の関係会社(実質基準)※の役員 |

| 拡大従業員持株会の会員資格 | 発行会社の関係会社(形式基準)の従業員 | 発行会社の関係会社(実質基準)※の従業員 |

※実質基準:会社計算規則2条3項21号に定められるとおり、実質的な支配関係の有無によって関係会社該当性が判断されることになります。

本改正は持株会による各種規制の適用除外要件が広がるものであり、特に1回当たりの拠出金額制限が200万円まで増額される点は影響が大きいものと考えられます。すでに持株会を導入している企業においても、本改正案の施行に伴い、規約の見直しを行っていくことが考えられます。

上場会社等の業務執行決定機関による株式報酬としての株式発行等に係る決定がインサイダー取引規制上の「重要事実」から除外される基準の改正

2024年6月14日、金融庁から「有価証券の取引等の規制に関する内閣府令」の改正案が公表されました。

現在、金商法上のインサイダー取引規制に関して、上場会社等の業務執行決定機関による株式発行・自己株式処分・新株予約権発行に係る決定が、インサイダー情報として取り扱われる「重要事実」から除外される基準(いわゆる軽微基準)として、払込金額の総額が1億円未満であると見込まれることという条件が定められています。

今回の改正案は、株式報酬として上記の株式発行等に係る決定を行う場合に限り、軽微基準を①直前事業年度の末日等を基準とした発行済株式数の希薄化率が1%未満と見込まれること、または②価額(時価)の総額が1億円未満と見込まれることのいずれかに該当することに改正するものです。

希薄化基準が新設されることを含め、株式報酬におけるインサイダー情報の判断基準が変更される点で実務への影響が大きいと考えられますので、上場会社等の関係者においては必ず把握しておくべき改正といえます。

マテリアリティポリシーに関する金商業者等向け監督指針の改正

2024年6月14日、金融庁から「金融商品取引業者等向けの総合的な監督指針」の改正に係るパブリックコメントの結果が公表され、同日改正が実施されました。

当該改正は、2023年12月12日に金融庁が公表した「金融審議会市場制度ワーキング・グループ・資産運用に関するタスクフォース報告書」を受けて、資産運用会社等の投資運用業者がマテリアリティポリシー(運用財産の基準価額の計算過誤等が一定の閾値を超える重大な場合における対応方針)を策定した場合における、監督上の評価項目(閾値が適切な水準か、策定・運用に当たり経営陣が関与しているか、開示の有無等)を追加するものです。

マテリアリティポリシーに関しては、軽微な計算過誤が発覚した場合における基準価額の訂正等に関するコストが投資家全体に生じてしまうことを抑制する手段として注目されていますが、他方で投資家保護との関係で問題が生じないかという懸念も存在するため、投資運用業者においては当該改正内容とパブリックコメントの回答を十分に確認し、対応を進める必要があると考えられます。

外国籍投資信託の国内籍公募投資信託への組入れに関する投信協会規則の改正

2024年6月7日、一般社団法人投資信託協会(以下「投信協会」といいます)から「『投資信託等の運用に関する規則』等の一部改正等について」が公表されました。

主な改正内容は、2023年12月12日に金融庁が公表した「金融審議会 市場制度ワーキング・グループ・資産運用に関するタスクフォース 報告書」を受けたものです。

同報告書Ⅵ6②では、国内籍公募投資信託に外国籍投資信託を組み入れる場合、投信協会の自主規制上、(ⅰ)その外国籍投資信託が取引所に上場されている場合等を除き、借入制限に関する規制等が適用されること、(ⅱ)国内籍公募ファンド・オブ・ファンズが不動産投資信託を組み入れる場合、当該不動産投資信託の上場等が要件となっていることから、海外において、非上場ではあるが公募で販売されているオルタナティブ投資等を行う投資信託について、国内籍公募投資信託に組み入れられない場合があることが指摘されていました。

これを受けて上記(ⅰ)の点について本改正案では、公募の投資信託財産または公募のファンド・オブ・ファンズが組み入れる外国投資信託証券のうち、自主規制委員会決議で指定する投資信託証券については、「投資信託等の運用に関する規則に関する細則」に定める借入制限規制が適用されないものとし、それに伴い、当該外国投資信託証券を組み入れるにあたり遵守すべき留意事項を定めています(同細則3条1項2号ホ、投資信託等の運用に関する委員会決議5、投資信託等の運用に関する委員会決議4及び5に定める留意事項)。

また、上記(ⅱ)の点について本改正案では、公募のファンド・オブ・ファンズが組み入れる不動産投資信託証券およびインフラ投資信託証券について、「投資信託等の運用に関する規則」に掲げる要件にかかわらず、自主規制委員会決議で指定する投資信託証券を組入れ対象とすることができる旨を定めるとともに、当該投資信託証券を組み入れるにあたり公募のファンド・オブ・ファンズが遵守すべき留意事項を定めています(同規則22条2項4号、投資信託等の運用に関する委員会決議4、投資信託等の運用に関する委員会決議4及び5に定める留意事項)。

上記報告書においても、資産運用立国の実現に向け、良質な外国籍投資信託に対する分散投資が可能となる点は家計における資産形成を進めるうえで有意義と指摘されているところであり、いわゆるオルタナティブ投資の選択肢拡大の動向については引き続き注視する必要があります。

公開買付開示ガイドライン(案)の公表

執筆:豊島 諒弁護士、大草 康平弁護士

2024年6月28日、金融庁から「公開買付けの開示に関する留意事項について(公開買付開示ガイドライン)(案)」(以下「本ガイドライン」といいます)が公表され、同年7月29日までパブリックコメントに付されました。

本ガイドラインは、発行者以外の者による株券等の公開買付けに係る開示書類の審査を行う関東財務局に対して、審査にあたっての留意事項を示すとともに、法令上記載が求められる開示事項等について考え方を示すことを目的としたものです。

公開買付届出書

本ガイドラインでは、関東財務局による公開買付届出書の記載内容についての事前相談を前提に、その審査における留意点・審査要領が定められています。

従来、他社株府令 1 における記載上の注意や、企業内容等開示ガイドライン 2 の一般的な留意事項に沿った運用がなされていた公開買付届出書について、記載事項ごとにより具体的な留意点が記載されている点で、本ガイドラインは実務上非常に重要な示唆を含んでいます。

たとえば、「対象者における公開買付けに対する意思決定の過程並びにその内容及び理由」(B.Ⅰ.第1-3-3)の記載については、全部取得を目的とする公開買付けの公開買付価格が対象者の直近の1株当たり純資産額を下回る水準となる場合において、対象者が当該公開買付価格に公正性・合理性があると認めたときには、その判断根拠が、対象者の個別具体的な事業内容、財務状況等を踏まえて、適切かつ具体的に記載されているか審査するものとされています。また、過去の同種案件のプレミアム率を踏まえて公開買付価格の公正性・合理性を検討した場合において、公開買付価格のプレミアム率が過去の同種案件のプレミアム率のうちの全部または一部を下回る場合は、これに対する評価を含め、過去の同種案件のプレミアム率を下回るにもかかわらず公正性・合理性があると認めた判断理由を具体的に記載するよう求められています。

今後は、いわゆる “PBR1倍割れ” といったプレミアム率の低い公開買付価格については、公正性・合理性の判断根拠が適切かつ具体的に記載されているかという点で特に慎重な審査がなされると思われるところ、公開買付価格の公正性・合理性について判断を行う対象会社(対象会社に設置された特別委員会を含む)においては慎重な検討が求められます。

予告公表

本ガイドラインでは、公開買付開始公告に先立ち公開買付けを実施する予定またはその可能性があることの公表(以下「予告公表」といいます)を行う、予告型の公開買付けについても言及されています。予告公表に係る公表文は、その後提出される公開買付届出書の内容と相応に重複する内容を含むため、公開買付届出書の事前相談を先行させる趣旨で、当該公表文の記載内容についても事前相談の対象とする旨が明記されました。

本ガイドラインにおける公開買付届出書の審査方針は、基本的には予告公表における公表文にも準用されることとなっていますが、予告型特有の記載についても言及されている点が特徴的です。

たとえば、①ただちに公開買付けを開始せずに予告公表を必要とする理由や、②公開買付けを開始するための前提条件、③公開買付けの開始予定時期といった点については、予告型の公開買付け特有の記載事項であり、かつ投資者にとっても重要な関心事であることから、事前相談においては慎重に確認されることとなります。

その他

公開買付届出書の事前相談に際して、関係当事者が他の開示書類の提出義務に違反する可能性があることや、提出済みの開示書類の記載内容に不備がある可能性があることを認識する場合もあり、関東財務局がこれを認識した場合には、当該違反の抑止または解消に努めるものとされています。

本ガイドラインでは、大量保有報告書およびその変更報告書等について、形式上の不備や虚偽記載等が疑われる場合には、財務局担当課室と連携し、公開買付届出書の提出予定日にかかわらず、ただちに大量保有報告書等の提出を勧める等、これを解消・是正するための措置を講じるものとされています。

上記のほか、本ガイドラインでは、主に公開買付届出書の記載事項に関する留意点について詳細な審査要領が定められており、従来実務上の運用ルールとなっていた審査要領が明確化された点において、実務上重要な意義を有します。

本ガイドラインの具体的な内容については、金融庁のウェブサイトをご参照ください。

「コーポレートガバナンス改革の実践に向けたアクション・プログラム2024」の公表

執筆:中村 朋暉弁護士、大草 康平弁護士

2024年6月7日、金融庁から「コーポレートガバナンス改革の実践に向けたアクション・プログラム2024」(「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」意見書(7)。以下「アクション・プログラム2024」といいます)が公表されました。

アクション・プログラム2024は、2023年4月に策定された「コーポレートガバナンス改革の実質化に向けたアクション・プログラム」(以下「アクション・プログラム2023」といいます)で掲げられた施策の主な取組に関するフォローアップと今後の方向性について取りまとめを行ったものであり、企業の持続的な成長と中長期的な企業価値向上という目的に立ち返り、具体的な取組の検証や共有を通じた企業と投資家の自律的な意識改革に基づくコーポレートガバナンス改革の「実践」に向けた提言が示されています。

フォローアップと今後の方向性(総論)

アクション・プログラム2023で掲げた施策については、関係省庁および東京証券取引所等において様々な取組がなされたことにより、企業および投資家の双方において、意識改革が進められているとの指摘がある一方、以下の課題も指摘されています。

- コーポレートガバナンス・コードやスチュワードシップ・コードへの対応が形式的なコンプライにとどまっている

- 各主体の間で取組の質に大きな差があり、その具体的な要因として、企業の規模等に応じたエンゲージメントの担い手が不足している

これらの指摘を踏まえ、アクション・プログラム2024では、今後の方向性(総論)として、以下の考え方が示されています。

- 各コードがプリンシプルベース(原則主義)かつコンプライ・オア・エクスプレイン(実施するか、実施しない場合にはその理由を説明する)のアプローチを採っている趣旨に立ち返り、各主体の規模や置かれた状況に応じ、きめ細かく必要な取組を検討することが必要

- こうした観点からは、各コードを形式的に遵守することより、むしろ丁寧にエクスプレイン(説明)することも重要

- こうした考え方を踏まえ、企業および投資家の双方において、エクスプレイン(説明)を含む各主体の対応の状況に十分に配意し、双方向の対話を行うことが重要

- こうしたコーポレートガバナンス改革の実質化に向けた取組について、各主体において検討・開示するのみならず、中長期的な企業価値の向上という目的に応じた成果を追求し、着実に実践に移すことが重要

フォローアップと今後の方向性(各論)

アクション・プログラム2024では、アクション・プログラム2023で示された課題とこれまでの取組を踏まえ、今後の方向性(各論)として、以下の考え方が示されています。

| 課題 | これまでの取組 | 今後の方向性 |

|---|---|---|

| スチュワードシップ活動の実質化 |

|

|

| 取締役会等の実効性向上 |

|

|

| 収益性と成長性を意識した経営 |

|

|

| 情報開示の充実・グローバル投資家との対話促進 |

|

|

| 市場環境上の課題の解決 |

|

|

| サステナビリティを意識した経営 |

|

「カーボン・クレジット取引に関する金融インフラのあり方等に係る検討会」の設置

執筆:所 悠人弁護士

2024年6月4日、金融庁において「カーボン・クレジット取引に関する金融インフラのあり方等に係る検討会」が設置されました(金融庁のウェブサイト)。

同会は、日本においてもボランタリークレジット(概ね、特定国の制度等に基づかない企業の自主的なカーボン・クレジット取引を指します)等の取引増加に伴い、取引プラットフォームを含むインフラや取引態様に広がりが見られること、2023年10月には東京証券取引所におけるカーボン・クレジット取引も開始されたことを踏まえつつ、カーボン・クレジット取引の透明性・健全性を高め、投資家保護を促進する観点から、カーボン・クレジットに関する取引インフラと市場慣行のあり方について検討することを目的として設置されました。

①国内外におけるカーボン・クレジット取引の実際・あり方、②ブロックチェーン・トークン化等のテックの適切な活用の実際・あり方、③カーボン・クレジットの登録簿・取引所等の取引インフラの実際・あり方、④対顧客・対投資家の取引、仲介、助言等の取引慣行の実際・あり方が主な議題として取り上げられており、今後の動向が注目されます。

知的財産推進計画2024

執筆:松田 誠司弁護士

政府の知的財産戦略本部は、2024年6月4日、「知的財産推進計画2024~イノベーションを創出・促進する知財エコシステムの再構築と「新たなクールジャパン戦略」の推進に向けて~」(以下「知的財産推進計画2024」といいます)を決定し、公表しました(概要版も同日に公表)。

重点施策およびテーマごとの施策の方向性のうち特に重要と思われるものを表にまとめましたのでご参照ください。

| 重点施策 | テーマ | 施策の方向性(抜粋) |

|---|---|---|

| 知的財産の創造 | (1)国内のイノベーション投資の促進 |

特許権やAI分野のソフトウェアの知財から生じる所得に税制措置を適用するイノベーション拠点税制(イノベーションボックス税制)の整備等 |

(2)知財・無形資産への投資による価値創造 |

||

(3)AIと知的財産権 |

|

|

| 知的財産の保護 | (1)技術流出の防止 |

|

(2)海賊版・模倣品対策の強化 |

「インターネット上の海賊版に対する総合的な対策メニュー」に基づく、官民一体での取組 | |

(3)産業財産権制度・運用の強化 |

|

|

(4)知財紛争解決に向けたインフラ整備 |

||

| 知的財産の活用 | (1)産学連携による社会実装の推進 |

|

(2)標準の戦略的活用の推進 |

|

|

(3)デジタルアーカイブ社会の実現とデータ流通・利活用環境の整備 |

||

(4)中小企業/地方(地域)/農林水産業分野の知財活用強化 |

||

| 高度知財人材の戦略的な育成・活躍 | (1)研究開発における人材育成・流動化 |

博士人材が社会の多様なフィールドで活躍する社会の実現に向けて、博士人材の民間企業における活躍のための手引き・ガイドライン(仮)、博士人材の活躍状況の透明化、博士課程学生に対するキャリア支援体制、ジョブ型研究インターンシップ等について産業界とも連携して検討 |

(2)コンテンツ開発や利活用における人材育成 |

||

(3)知財活用を支える人材基盤の強化 |

||

| 新たなクールジャパン戦略・コンテンツ戦略 | (1)新たなクールジャパン戦略 |

「新たなクールジャパン戦略」(2024年6月4日知的財産戦略本部決定)参照 |

(2)デジタル時代のコンテンツ戦略 |

示された「施策の方向性」はいずれも重要なものですが、その中でも、令和6年度税制改正大綱により導入が決定されたイノベーション拠点税制(イノベーションボックス税制)は、特許やソフトウェア等の知財から生じる所得に減税措置を講ずるものであり、わが国における研究開発投資を促進するものとして期待されるところです。また、「AIと知的財産権」が大きな項目として取り上げられていることから、将来的にはAI技術に関連する法改正やガイドライン策定等も予想されるところです。

「知的財産推進計画2024」では、テーマごとに現状と課題を示したうえで、各施策内容について、担当府省および時期を明記した「施策の方向性」が規定されています。今後の知財政策については、「知的財産推進計画2024」を前提として各府省庁がどのように施策を具体化していくか注視する必要があります。

知的財産戦略本部―AI時代の知的財産権検討会「中間とりまとめ」の公表

執筆:橋爪 航弁護士

2024年5月28日、知的財産戦略本部―AI時代の知的財産権検討会から、それまでの7回にわたる検討会での議論および「論点整理」を踏まえて、「中間とりまとめ」が公表されました(以下「本中間とりまとめ」といいます)。

本中間とりまとめは、「AI開発者、AI提供者及びAI利用者等の各主体は、本中間とりまとめで示す考え方や取組例も参考に、AI技術の進歩の促進と知的財産権の適切な保護の両立を実現するエコシステムの構築に向けて、取組みを主体的に進めることが期待される」と結んでいるとおり、各主体において、本中間とりまとめの内容を踏まえたうえで、技術の促進と権利の保護を両立していけるよう、主体的に取り組んでいくことが必要です。

以下では、本中間とりまとめの概要をご説明します。

検討の背景

冒頭では、生成AI技術の進歩の促進とクリエイターの権利保護等の観点に留意しつつ、必要な方策を検討するにあたっては、単に法律上の観点を整理するだけにとどまらず、技術による対応策や、創作活動の持続可能性の観点から不可欠となる契約等による対価還元についても視野を広げて検討し、それぞれを有機的に連携させながら権利保護とAI技術の進歩を後押しするという方向性を見いだしていくことも必要と考えられることが指摘されています。

そのような背景から、AIと知的財産権等との関係をめぐる課題への対応について、関係省庁における整理等を踏まえつつ、必要な対応方策等を検討するため、「AI時代の知的財産権検討会」を開催し、各論点について議論を行い、本中間とりまとめの公表につながっています。

検討における生成AI技術の整理

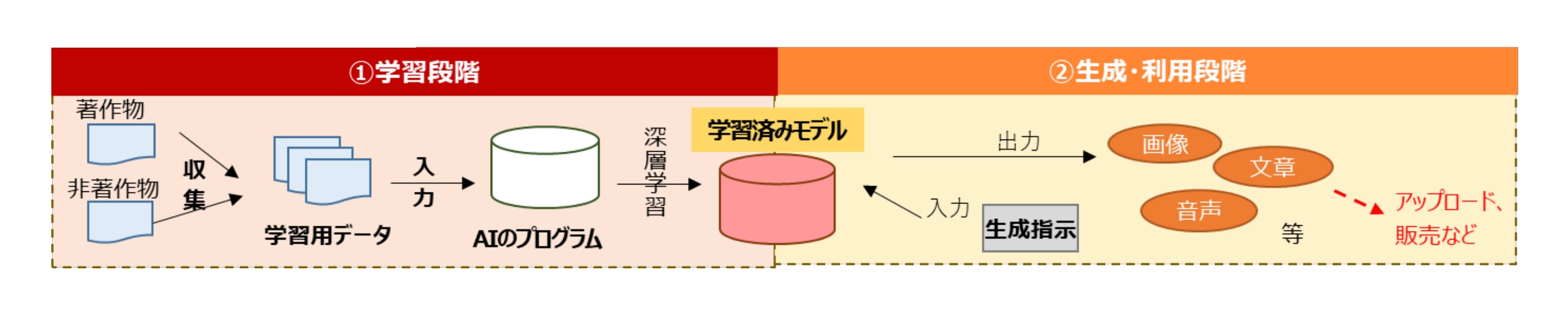

本中間とりまとめでは、生成AIと知的財産権に関する法的ルールの検討については、①学習段階と②生成・利用段階とに分けて整理しています。

参考図

また、「生成AI」の定義付けとして、機械学習手法のみにとどまらず、機械学習をするソフトウェアやプログラムを含む抽象的な概念と捉えることとしています。

検討課題

検討会では、大きく、以下の2つの検討課題を取り上げ、検討を行っています。

| (1)生成AIと知財をめぐる懸念・リスクへの対応等について(検討課題 Ⅰ) |

|

| (2)AI技術の進展を踏まえた発明の保護の在り方について(検討課題 Ⅱ) |

|

(1)生成AIと知財をめぐる懸念・リスクへの対応等について

著作権法との関係では、「AIと著作権に関する考え方について」で解説されているとおりです。詳細は、本連載第25回「2024年2月に押さえておくべき企業法務の最新動向」、本連載第26回「2024年3月に押さえておくべき企業法務の最新動向」、本連載第27回「2024年4月に押さえておくべき企業法務の最新動向」、本連載第28回「2024年5月に押さえておくべき企業法務の最新動向」もあわせてご参照ください。

以下で、著作権法以外の知的財産権との関係性について、簡単にまとめました。

| 意匠法との関係 |

|

| 商標法との関係 |

|

| 不正競争防止法との関係 |

|

(2)AI技術の進展を踏まえた発明の保護の在り方について

この点については、本連載第30回「2024年7月に押さえておくべき企業法務の最新動向」でも解説していますのでご参照ください。

| 発明の保護との関係 |

|

消費者庁「機能性表示食品を巡る検討会報告書」の公表

執筆:坂尾 佑平弁護士

2024年5月27日、消費者庁は、「機能性表示食品を巡る検討会報告書」を公表しました。「機能性食品表示を巡る検討会」は、製薬会社の紅麹関連製品に係る事案を受け、機能性表示食品の今後のあり方を検討するために設置されたものです。

「機能性表示食品」とは、食品表示基準2条10号で下記の定義がされており、国による審査が行われず、事業者自らの責任で科学的根拠に基づき適正な表示を行う必要がある点が「特定保健用食品」(トクホ)と異なります。

本報告会は、機能性表示食品の制度と運用について整理したうえで、①健康被害情報の収集、行政機関への情報提供の義務等、②製造管理および品質管理等、③機能性表示食品に関する情報伝達のあり方に関してさまざまな提言を行ったうえで、さらに今回の提言として義務化する項目は、新規に届出される食品のみならず、すでに届出された食品に対しても適用させることが適当であると述べています。

紅麹関連製品への対応に関する関係閣僚会合の2024年5月31日付け「紅麹関連製品に係る事案を受けた機能性表示食品制度等に関する今後の対応」と題する書面が公表されており、今後の対応として、①健康被害の情報提供の義務化、②機能性表示食品の信頼性を高めるための措置、③情報提供のDX化、消費者教育の強化、④国と地方の役割分担が列挙されています。

紅麹関連製品の問題を発端とし、機能性表示食品制度の見直し・改定が進められているところ、食品関連事業者は、自社製品の安全性および食品表示の適正を再確認するとともに、制度改定の内容を適切に把握する必要があります。

ステルスマーケティングに対する初の行政処分

執筆:渡邊 隆之弁護士

2024年6月6日、消費者庁は、医療法人が運営するクリニックにおいて供給する診療サービスに係る表示について、いわゆるステマ告示(令和5年内閣府告示第19号「一般消費者が事業者の表示であることを判別することが困難である表示」)に該当し、景品表示法5条3号に違反するとして、同法7条1項の規定に基づく措置命令(以下「本処分」といいます)を行いました(令和6年6月6日消表対第523号)。

ステマ告示は、2023年10月1日に施行されており、本処分は、ステマ規制が開始して以降、初となる行政処分です。

なお、ステマ規制の概要については、施行時にも解説していますので、本連載第22回「2023年11月に押さえておくべき企業法務の最新動向」もご参照ください。

本処分では、具体的に以下のような表示が問題とされました。

ステマとは、「一般消費者が事業者の表示であることを判別することが困難である表示」と定義され(ステマ告示)、上記のような直接的には第三者(来院者)が投稿した表示が、“事業者(医療法人)の表示” となるかがポイントになります。

ステマ規制においては、運用基準(「一般消費者が事業者の表示であることを判別することが困難である表示」の運用基準)が定められており、上記ポイントについて、「事業者が第三者の表示内容の決定に関与している場合」(運用基準第2の1(2)ア)に事業者の表示になると定めています。

なお、「事業者が第三者に対してある内容の表示を行うよう明示的に依頼・指示していない場合であっても、事業者と第三者との間に事業者が第三者の表示内容を決定できる程度の関係性があり、客観的な状況に基づき、第三者の表示内容について、事業者と第三者との間に第三者の自主的な意思による表示内容とは認められない関係性がある場合」(運用基準第2の1(2)イ)にも、事業者が表示内容の決定に関与したとされる点に注意が必要です。

本処分でも、医療法人が「★5」または「★4」の投稿を直接依頼したものではありませんが、その投稿に対して割引という対価を与える旨を示していたこと等を踏まえて、来院者の自主的な意思による投稿とは認められないと判断されたと考えられます。

本処分は、金銭的な対価が発生していた事例となりますが、ステマは必ずしも金銭的な対価の存在を要するものではありません。ギフティングやアフィリエイトシステム、インフルエンサーマーケティング等、さまざまな広告手法が発展してきている今、本処分のほか、運用基準やパブリック・コメントに対する回答や、消費者庁が作成したステマ規制のパンフレット(景品表示法とステルスマーケティング~事例で分かるステルスマーケティング告示ガイドブック~)等も参照しながら、慎重に対応していく必要があります。

株券発行前の株式譲渡の効力等に関する新たな最高裁判例(最高裁(二小)令和6年4月19日判決)

執筆:遠藤 政佑弁護士、大草 康平弁護士

2024年4月19日、最高裁判所は、株券発行前の株式譲渡の効力等が争われた事案に関する判決(以下「本判決」といいます)において、以下の事項について判示しました(最高裁(二小)令和6年4月19日判決)。

- 株券発行前にした株券発行会社の株式の譲渡は、譲渡当事者間においては、株券の交付がないことをもってその効力が否定されることはない。

- 株券発行会社の株式の譲受人は、譲渡人の株券発行会社に対する株券発行請求権を代位行使することができる。

本判決の事案の概要と判旨のポイント

(1)事案の概要

本判決記載の事実関係は、要旨以下のとおりです 13。

- Yは、株式会社A社(公開会社ではない株券発行会社)の株式(以下「本件株式」といいます)を保有していた。この際、A社は株券を発行していなかった

- Yは、株券が発行されないまま、Bに本件株式を譲渡した

- Bは、債権者代位権に基づきYのA社に対する株券発行請求権を代位行使するとして、A社に対して自らに株券を交付することを求めた

- BはA社から株券の発行および交付を受けた(以下「本件株券」といいます)

- BはXに本件株券を交付するとともに本件株式を譲渡した

(2)判旨のポイント

上記事実関係において、Xの株主としての地位の前提として、上記②の株式譲渡、すなわち株券発行前の株式譲渡の効力が問題になりました。この点、控訴審は、上記②の株式譲渡について、会社法128条1項により、株券発行前の株式譲渡は譲渡当事者間においても効力を有しないため無効である旨などを判示し、無権利者であるBからの譲受人であるXの株主としての地位を否定しました。

これに対して、本判決は、以下のとおり判示して原審に差し戻しました。すなわち、上記②の株式譲渡について、会社法128条1項は、株券の発行後にした譲渡に適用される規定であり、「株券の発行前にした株券発行会社の株式の譲渡は、譲渡当事者間においては、当該株式に係る株券の交付がないことをもってその効力が否定されることはないと解するのが相当である」として、株券発行前の株券譲渡について当事者間では有効である旨を判示しました。

そのうえで、本判決は、③の株券発行・交付の請求について、株券発行会社の株式の譲受人は、株券の発行前に株式を譲り受けたとしても、当該株式に係る株券の交付を受けない限り、株券発行会社に対して株主として権利を行使することができないから(会社法128条2項)、当該株式を譲り受けた目的を実現するため、譲渡人に対して当該株式に係る株券の交付を請求することができるとしています。

そして、「株券発行会社の株式の譲受人は、譲渡人に対する株券交付請求権を保全する必要があるときは、民法423条1項本文(平成29年法律第44号による改正前のもの)により、譲渡人の株券発行会社に対する株券発行請求権を代位行使することができると解するのが相当である」として、株券発行会社の株式の譲受人(本件ではB)は、譲渡人(本件ではY)の株券発行会社(本件ではA社)に対する株券発行請求権を代位行使することができる旨を判示しました。

また、株券は株主に交付された場合に有効である旨を判示した、株主権存在確認請求事件(最高裁(三小)昭和40年11月16日判決・民集19巻8号1970頁)との関係では、「株券発行会社の株式の譲受人は、譲渡人の株券発行会社に対する株券発行請求権を代位行使する場合、株券発行会社に対し、株券の交付を直接自己に対してすることを求めることができるというべきであり(中略)株券発行会社が、これに応じて会社法216条所定の形式を具備した文書を直接譲受人に対して交付したときは、譲渡人に対して株券交付義務を履行したことになる。したがって、上記文書につき、株券発行会社に対する関係で株主である者に交付されていないことを理由に、株券としての効力を有しないと解することはできない」として、代位行使は株券発行会社(本件ではA社)の譲渡人(本件ではY)に対する株式交付義務の履行であるから、交付されたものは株券として有効である旨を判示しました。

本判決の意義

会社法上、株券発行会社においては株式の譲渡は株券の交付がなければ効力を生じず(会社法128条1項)、株券発行前の株式譲渡は会社との関係では効力を生じない旨が規定されています(同条2項)。そして、株券発行前の株式譲渡の当事者間における効力ついては、学説上、①当事者間でも無効であると考える説、および②当事者間では有効であるとする説が対立していました。本判決は、株券発行前の株式譲渡に関する当事者間での効力について、最高裁として②の立場に立つことを明示した点で重要です。

また、株券発行前の株式譲渡を当事者間で有効と考えたとしても、譲受人が譲渡人の協力を得られずに株券の交付を受けることができなければ、譲受人は不利益を被ります。そこで、本判決は、株券発行前の株式譲渡に関して、債権者代位権の転用により譲渡人の会社に対する株券発行請求権を代位行使することで譲受人が救済されることを明確にした点に意義があります。

知的財産高等裁判所「第三者意見募集」の実施

執筆:橋爪 航弁護士

2024年6月24日、知的財産高等裁判所は、第1部に係属中の下記事件について、広く一般からの意見募集(第三者意見募集)を実施することを発表しました(知的財産高等裁判所のウェブサイト)。意見募集期間は9月6日までです。

なお、提出された意見書は、事件当事者が証拠として提出することで、裁判所の判断資料となります。

第三者意見募集制度とは

(1)制度趣旨と対象事件

特許権等侵害訴訟等における「第三者意見募集制度」(特許法105条の2の11)とは、複数の業界が関係するIoT関連技術が目覚ましく発展するなかで、特許紛争においても、AIやIoT技術に関する紛争のように、裁判所の判断が、多数の業界や社会に大きな影響を及ぼす可能性があることから、裁判所が、適正な判断を示すための資料を得るために、広く一般の第三者から意見を集めることを可能としたものです。

対象事件は以下のとおりで、第一審は東京地方裁判所または大阪地方裁判所が、控訴審は知的財産高等裁判所が管轄します。

- 特許権またはその専用実施権の侵害に係る訴訟(特許法105条の2の11第1項・2項)

- 補償金請求訴訟(同法65条1項または184条の10第1項)

- 実用新案権またはその専用実施権の侵害に係る訴訟(実用新案法30条による本条の準用)

(2)手続

第三者意見募集制度は、当事者による証拠収集手続の1つとして位置付けられていることから、裁判所の職権によることはできず、当事者の申立てが必要です(特許法105条の2の11第1項・2項)。

なお、申立書には、意見を求める事項(以下「意見募集事項」といいます)および意見募集の必要性を記載する必要があります。

意見募集事項には、法律問題や経験則のみならず、商慣行や事業実態等の事実関係も含まれ、意見募集の必要性に関する事情としては、当該事件の判決が第三者に及ぼす影響の程度や、当事者による証拠収集の困難性(より具体的には、多数の業界に関係する発明に関する紛争であることや、意見募集事項について確立した裁判例や学説等がないこと、関連する業界を正確に把握することが困難であること、海外における最新の知見を得る必要があることなど)等が挙げられます。

裁判所は、他の当事者からの意見を聴いたうえで、意見募集を実施する必要があると認めるときは、意見募集事項および募集期間を定めて採用決定をします(同条1項・2項)。

裁判所は、採用決定の際に、意見募集の実施および募集内容等を広く告知するために、募集要項を知財高裁ウェブサイト等に掲載します。

募集要項には、事案の概要や意見募集事項等、第三者が意見を提出するために必要な情報が記載され、英語版の募集要項を作成することもあります。

第三者からの意見は、書面で裁判所に提出されますが(同条1項・2項)、当該意見書がそのまま証拠となるわけではなく、当事者は、意見書を閲覧・謄写したうえで(同条3項)、書証として提出する必要があります。

事案の概要

第三者意見募集が実施されている特許権侵害訴訟の事案の概要は、次のとおりです。

(1)損害賠償請求の要旨

(2)発明の内容

本件特許権の請求項1に従属する請求項4の発明(以下「本件発明」といいます)は、次のとおりです。

自己由来の血漿、塩基性線維芽細胞増殖因子(b-FGF)および脂肪乳剤を含有してなることを特徴とする皮下組織増加促進用組成物。

【請求項4】

豊胸のために使用する請求項1~3のいずれかに記載の皮下組織増加促進用組成物からなることを特徴とする豊胸用組成物。

(3)被控訴人の行為等

意見募集事項

本件意見募集の実施および募集内容は、次のとおりです。

(1)本件特許は、「産業上利用することができない発明」(特許法29条1項柱書)についてされたものとして、特許無効審判により無効とされるべきものか。

(2)本件発明は、「2以上の医薬(人の病気の診断、治療、処置又は予防のため使用する物をいう。以下この項において同じ)を混合することにより製造されるべき医薬の発明」(特許法69条3項)に当たるか。

(3)上記2(3)の①~③が、それぞれ本件発明の「自己由来の血漿」、「塩基性線維芽細胞増殖因子(b-FGF)」および「脂肪乳剤」に当たると仮定した場合において、

ア 医師である被控訴人が、本件医院において、本件手術に用いるために、上記①~③を全て混ぜ合わせた薬剤(以下「本件混合薬剤」という)を、処方せんを発行することなく看護師または准看護師に指示して製造する行為は、「医師又は歯科医師の処方せんにより調剤する行為」(特許法69条3項)に当たるか。

イ 医師である被控訴人が本件混合薬剤を製造する行為は、医療行為に密接に関連する行為であるところ、何らかの理由により、本件特許権の効力が及ばないといえるか。

ウ 医師である被控訴人が、本件医院において、上記①および②を含む薬剤と、上記③を含む薬剤とを別々に本件手術に用い、被施術者の体内において①~③が混ざり合うとき、被控訴人による本件手術は、本件発明に係る「組成物」の「生産」に当たるか。

-

発行者以外の者による株券等の公開買付けの開示に関する内閣府令(平成2年大蔵省令第38号) ↩︎

-

企業内容等の開示に関する留意事項について(企業内容等開示ガイドライン)(平成11年大蔵省金融企画局) ↩︎

-

弊所のnote記事「ポイント解説・金商法 #18:公開買付制度及び大量保有報告制度の改正」もご参照ください。 ↩︎

-

経済産業省2024年1月25日「社外取締役の質の担保・向上に向けた取組の一環として、「社外取締役のことはじめ」を作成しました」 ↩︎

-

日本取引所グループ2024年1月15日「『資本コストや株価を意識した経営の実現に向けた対応』に関する開示企業一覧表の公表について」、2024年2月1日「投資者の視点を踏まえた『資本コストや株価を意識した経営』のポイントと事例の公表について」 ↩︎

-

日本取引所グループ2023年3月31日「資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて」 ↩︎

-

株式会社東京証券取引所2024年5月9日「プライム市場における英文開示の拡充に向けた上場制度の整備に係る有価証券上場規程等の一部改正について」 ↩︎

-

日本取引所グループ2023年12月26日「従属上場会社における少数株主保護の在り方等に関する研究会」 ↩︎

-

金融庁2023年12月27日「記述情報の開示の好事例集 2023」、金融庁2024年3月29日「令和5年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」 ↩︎

-

金融庁2023年4月26日「サステナビリティ情報の記載欄の新設等の改正について(解説資料)」 ↩︎

-

金融庁2023年12月27日「記述情報の開示の好事例集 2023」 ↩︎

-

株式会社東京証券取引所2023年10月4日「女性活躍・男女共同参画の重点方針 2023(女性版骨太の方針 2023)に係る上場制度の整備等に係る有価証券上場規程等の一部改正について」 ↩︎

-

本判決の事案においては、上記のYを起点とする株式譲渡以外の株式譲渡も問題となっています。本稿では簡略化のため、上記のYを起点とする株式譲渡についてのみ記載しています。 ↩︎

シリーズ一覧全54件

- 第1回 2022年4月施行の改正法を中心とした最新動向と対応のポイント

- 第2回 2022年4月・5月施行の改正法を中心とした最新動向と対応のポイント

- 第3回 2022年6月施行の改正法を中心とした最新動向と対応のポイント

- 第4回 2022年7月以降も注目 企業法務に関する法改正と最新動向・対応のポイント

- 第5回 2022年6月公表の「骨太方針」、開示に関する金融庁報告書、および7月のCGSガイドライン再改訂に関する対応のポイント

- 第6回 2022年3月〜6月の医薬品・医療に関する法律・指針等に関する日本・中国の最新動向と対応のポイント

- 第7回 2022年5月〜6月の人事労務・データ・セキュリティ・危機管理に関する企業法務の最新動向・対応のポイント

- 第8回 2022年9月に押さえておくべき企業法務に関する法改正と最新動向・対応のポイント

- 第9回 2022年10月施行の改正法を中心とした最新動向と対応のポイント

- 第10回 2022年11月に押さえておくべき企業法務の最新動向

- 第11回 2022年12月に押さえておくべき企業法務の最新動向

- 第12回 2023年1月に押さえておくべき企業法務の最新動向

- 第13回 2023年2月に押さえておくべき企業法務の最新動向

- 第14回 4月施行の改正法ほか2023年3月に押さえておくべき企業法務の最新動向

- 第15回 2023年4月施行の改正法を中心とした企業法務の最新動向

- 第16回 6月施行の改正法ほか2023年5月に押さえておくべき企業法務の最新動向

- 第17回 2023年6月に押さえておくべき企業法務の最新動向

- 第18回 2023年7月に押さえておくべき企業法務の最新動向

- 第19回 2023年8月に押さえておくべき企業法務の最新動向

- 第20回 2023年9月に押さえておくべき企業法務の最新動向

- 第21回 2023年10月に押さえておくべき企業法務の最新動向

- 第22回 2023年11月に押さえておくべき企業法務の最新動向

- 第23回 2023年12月に押さえておくべき企業法務の最新動向

- 第24回 2024年1月に押さえておくべき企業法務の最新動向

- 第25回 2024年2月に押さえておくべき企業法務の最新動向

- 第26回 2024年3月に押さえておくべき企業法務の最新動向

- 第27回 4月施行の改正法ほか2024年4月に押さえておくべき企業法務の最新動向

- 第28回 2024年5月に押さえておくべき企業法務の最新動向

- 第29回 2024年6月に押さえておくべき企業法務の最新動向

- 第30回 2024年7月に押さえておくべき企業法務の最新動向

- 第31回 2024年8月に押さえておくべき企業法務の最新動向

- 第32回 2024年9月に押さえておくべき企業法務の最新動向

- 第33回 2024年10月に押さえておくべき企業法務の最新動向

- 第34回 2024年11月に押さえておくべき企業法務の最新動向

- 第35回 2024年12月に押さえておくべき企業法務の最新動向

- 第36回 2025年1月に押さえておくべき企業法務の最新動向

- 第37回 2025年2月に押さえておくべき企業法務の最新動向

- 第38回 2025年3月に押さえておくべき企業法務の最新動向

- 第39回 4月施行の改正法ほか2025年4月に押さえておくべき企業法務の最新動向

- 第40回 2025年5月に押さえておくべき企業法務の最新動向

- 第41回 2025年6月に押さえておくべき企業法務の最新動向

- 第42回 2025年7月に押さえておくべき企業法務の最新動向

- 第43回 2025年8月に押さえておくべき企業法務の最新動向

- 第44回 2025年9月に押さえておくべき企業法務の最新動向

- 第45回 2025年10月に押さえておくべき企業法務の最新動向

- 第46回 2025年11月に押さえておくべき企業法務の最新動向

- 第47回 2025年12月に押さえておくべき企業法務の最新動向

- 第48回 2026年1月に押さえておくべき企業法務の最新動向

- 第49回 2026年2月に押さえておくべき企業法務の最新動向

- 第50回 2026年3月に押さえておくべき企業法務の最新動向

- 第51回 4月施行の改正法ほか2026年4月に押さえておくべき企業法務の最新動向

- 第52回 2026年5月に押さえておくべき企業法務の最新動向

- 第53回 2026年6月に押さえておくべき企業法務の最新動向

- 第54回 2026年7月に押さえておくべき企業法務の最新動向

この特集を見ている人はこちらも見ています

-

BUSINESS LAWYERS COMPLIANCE 導入事例

第12回 「営業表彰の文化を、コンプライアンスにも」。"セゾンらしさ"で進める、全従業員参加型のコンプライアンス推進とBLC活用 PR

法務部

-

Legal Update

第54回 2026年7月に押さえておくべき企業法務の最新動向

法務部

-

BUSINESS LAWYERS COMPLIANCE 導入事例

第11回 内製のコンプライアンス研修からの脱却。法務イントラへの常設で実現した、"いつでも届く"コンプライアンス教育 PR

法務部

-

「いまさら聞けない法務の基本」シリーズ一覧―若手法務の基礎固めから経験者の知識アップデートまで

法務部

-

Legal Update

第53回 2026年6月に押さえておくべき企業法務の最新動向

法務部

-

BUSINESS LAWYERS COMPLIANCE 導入事例

第10回 「答え合わせができない仕事」に確信を。実務経験豊富な弁護士のロールプレイ研修で磨いた、グループ全体の内部通報対応力 PR

法務部