サステイナビリティ時代に求められる企業の経営戦略

第5回 サステイナビリティと気候変動 – 英国のTCFD情報開示の義務化に関する公表

国際取引・海外進出

シリーズ一覧全18件

- 第1回 サステイナビリティと日本企業の海外進出 〜求められる3つのマインドセット〜

- 第2回 「ビジネスと人権」の概要と国際的潮流

- 第3回 「ビジネスと人権」に関する日本政府の対応状況と日本企業の取り組み動向

- 第4回 ビジネスと人権 - コーポレート・デューデリジェンスおよびコーポレート・アカウンタビリティに関するEUの新指令

- 第5回 サステイナビリティと気候変動 – 英国のTCFD情報開示の義務化に関する公表

- 第6回 英国現代奴隷法の強化と「現代奴隷」

- 第7回 世界の人権デューデリジェンス関連法制総まとめ

- 第8回 人権デューデリジェンスの実践(その1) - 人権デューデリジェンス全般に関する留意点と5つのステップ

- 第9回 国際人権法の成り立ちと実務への適用 - 水に対する権利を題材に

- 第10回 人権デューデリジェンスの実践(その2) - スコーピング(調査範囲確定)の必要性と留意点

- 第11回 人権デューデリジェンスの実践(その3) - データ収集時におさえておくべき6つの視点と具体的方法、KPI設定のポイント

- 第12回 人権デューデリジェンスの実践(その4) - 類型にもとづくリスク分析と企業に求められる対応

- 第13回 人権デューデリジェンスの実践(その5)- 国際人権基準や各国国内法の内容理解に基づく人権への負の影響の分析

- 第14回 EUの「コーポレート・サステイナビリティ・デューデリジェンスに関する指令案」の概要と今後の見通し

- 第15回 国連作業部会による、次の10年に向けたロードマップの公表

- 第16回 人権デューデリジェンスの実践(その6)- 人権に対する負の影響への対処方法

- 第17回 「繊維産業における責任ある企業行動ガイドライン」の概要と活用法 – 他業種にも有用

- 第18回 武力紛争時の人権デューデリジェンス対応 - ロシアによるウクライナ侵攻

2020年11月9日、英国政府は、TCFD(The Task Force on Climate-related Financial Disclosures、気候関連財務情報開示タスクフォース)が公表している基準に沿った気候変動に関する情報開示を2025年までに義務化し、TCFDの当該基準に沿った情報開示の義務化を導入するG20で初めての国となることを公表しました。今回の発表によれば、英国の上場会社、中小企業を除く非上場会社、銀行、保険会社、アセットマネージャー、年金基金等が開示規制の対象となり、これにより今後の英国の経済活動の大部分に関して気候変動関連情報が紐付くこととされています。日本においてもサステイナビリティ情報の開示を行う企業が年々増加しているなか、新たな英国の政策を含む国際的動向を注視しておくことが必要です。

TCFDとは

TCFDは、投資家等による気候変動に関する重大なリスクの判断を容易にするために、気候変動に関する企業の取組みの情報開示を充実させる目的で設立された国際的組織です。G20からの要請を受けた金融安定理事会(FSB)により2015年に設立され、銀行や保険会社・年金基金などの金融系企業とエネルギー・運輸・その他の非金融系企業の所属メンバー31名から構成される民間主導の組織となっています 1。2017年6月にTCFDが公表した最終報告書(以下「TCFD提言」といいます)において、企業が任意に行う気候関連のリスクおよび機会に関する情報開示のフレームワークが示されており、具体的には、以下の11項目の開示が推奨されています。これらの情報開示が促進されることにより、気候変動に係るリスクが考慮された効率的な資本配分が可能となり、より持続的な低炭素経済への円滑な移行が実現されることを意図して策定されたものです。

TCFDによる提言と推奨される情報開示

| ガバナンス | 戦略 | リスク管理 | 指標と目標 |

|---|---|---|---|

| 気候関連のリスク及び機会に係る組織のガバナンスを開示する。 | 気候関連のリスク及び機会がもたらす組織のビジネス・戦略・財務計画への実際及び潜在的な影響を、そのような情報が重要な場合は、開示する。 | 気候関連リスクについて、組織がどのように識別・評価・管理しているかについて開示する。 | 気候関連のリスク及び機会を評価・管理する際に使用する指標と目標を、そのような情報が重要な場合は、開示する。 |

| 推奨される開示内容 | 推奨される開示内容 | 推奨される開示内容 | 推奨される開示内容 |

a)気候関連のリスク及び機会についての、取締役会による監視体制を説明する。 |

a)組織が識別した、短期・中期・長期の気候関連のリスク及び機会を説明する。 |

a)組織が気候関連リスクを識別・評価するプロセスを説明する。 |

a)組織が、自らの戦略とリスク管理プロセスに即して、気候関連のリスク及び機会を評価する際に用いる指標を開示する。 |

b)気候関連のリスク及び機会を評価・管理する上での経営者の役割を説明する。 |

b)気候関連のリスク及び機会が組織のビジネス・戦略・財務計画に及ぼす影響を説明する。 |

b)組織が気候関連リスクを管理するプロセスを説明する。 |

b)Scope 1、Scope 2及び当てはまる場合はScope 3の温室効果ガス(GHG)排出量と、その関連リスクについて開示する 2。 |

| − | c)2℃以下シナリオを含む、さまざまな気候関連シナリオに基づく検討を踏まえて、組織の戦略のレジリエンスについて説明する。 |

c)組織が気候関連リスクを識別・評価・管理するプロセスが組織の総合的リスク管理にどのように統合されているかについて説明する。 |

c)組織が気候関連リスク及び機会を管理するために用いる目標、および目標に対する実績について説明する。 |

(出典:気候関連財務情報開示タスクフォース「気候関連財務情報開示タスクフォースによる提言 最終報告書(日本語訳(株)グリーン・パシフィック))

英国のTCFD情報開示義務化に関する公表

背景

2020年10月29日に発行されたTCFDの状況報告書によれば、TCFD提言に賛同している機関数は世界全体で現在約1,500社にのぼっており(昨年からの85%増に相当)3、気候変動に関する現在の国際的潮流の1つを構成しています。英国は、世界に先駆けて政府としてTCFD提言に即した開示推奨を開始した国の1つであり、2019年に公表した「グリーンファイナンス戦略」のなかでも、2022年までにすべての上場企業および大規模なアセットオーナーによって当該開示がなされることへの期待を示していました 4。

もっとも、TCFD賛同機関の全体的な増加傾向にかかわらず、その取組みは未だ不十分であることが指摘されていました。たとえば、昨年実施された英国の金融行為監督機構(以下「FCA」といいます)の調査によれば、英国プレミアム市場の上場企業はその約3分の1しかTCFDに沿った開示をしておらず、大手の退職年金基金も政府から情報開示を要請した対象基金のうち13%のみしかTCFD提言に沿った開示を実施済みまたは翌年実施予定である旨回答しなかったことが報告されています 5。

英国は、気候変動への対応をコロナ危機後の経済復興政策の中核とも位置付けており、また、G7の中で初めて、2050年までに温室効果ガス排出量を実質ゼロとする方針を発表した国でもあります。このような背景のもと、従前のような各組織による自主的な任意開示では不十分であるとの考慮から、グリーン金融商品の発展と市場競争の促進を目指してTCFD提言に沿った情報開示の義務化に踏み切ることが発表されました 6。

ロードマップの内容

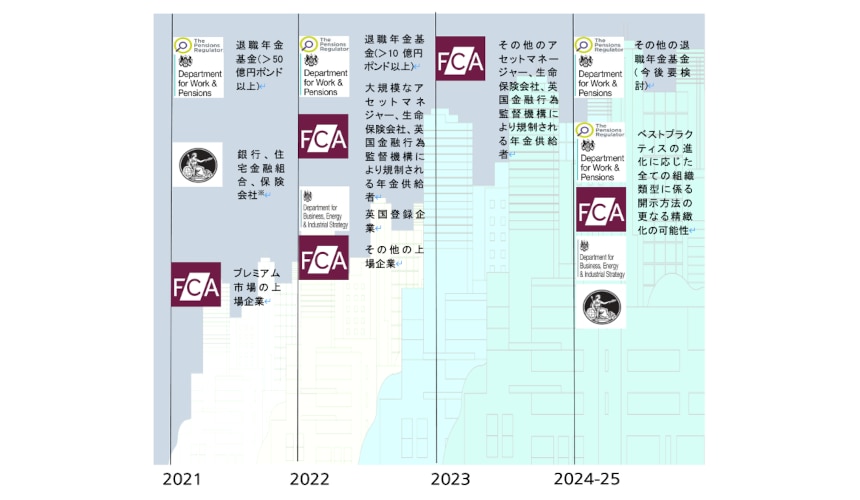

2020年11月9日、英国の政府・規制当局合同TCFDタスクフォース 7 は、気候変動情報の開示義務化に関する今後のロードマップを示した中間報告書(以下「本報告書」といいます)を公表しました 8。本報告書によれば、気候変動問題の緊急性の高さに鑑み、他国においても従前検討・導入されてきた「コンプライ・オア・エクスプレイン」によるアプローチ(開示を行わない場合にはその理由を説明すること)を超えて、TCFD提言に沿った情報開示を2025年までに段階的に義務化すること、かつ、その大部分を2023年までに実行することとされています。段階的な義務化は、対象となる企業の各類型に従って、異なるタイムラインで実施されることが想定されています。

本報告書は、現時点で想定されている規制導入の全体像を指標となるタイムラインとともに示すハイレベルな文書であり、各組織類型を対象とした具体的な義務化の時期や対象企業の詳細な範囲については、現在実施中のまたは今後実施される予定の意見聴取の結果等も踏まえて、組織類型ごとに確定されていきます。対象となる組織は7つのカテゴリーに類型化されており(①上場企業、②英国登録企業、③銀行および住宅金融組合、④保険会社、⑤アセットマネージャー、⑥生命保険会社および英国金融行為監督機構により規制される年金供給者、⑦退職年金基金)、組織類型ごとに想定されている具体的なタイムラインは以下のとおりです。

(出典:本報告書 13頁)

※なお、銀行等についてはすでに公表されている健全性監督機構(PRA)の方針(Supervisory Statement 3/19(SS3/19))に従い、開示の期限は2021年末までとされており、本報告書により今回新たに導入が予定された規制はありません。

上記のとおり、初めに対象となるのは、退職年金基金(運用資産額50億ポンド以上)、銀行・住宅金融組合・保険会社、および英国プレミアム市場の上場企業であり、これらは2021年中には開示規制の対象となることが想定されています。これらに続き、2022年からは、運用資産額10億ポンド以上の退職年金基金、アセットマネージャー、生命保険会社、FCAにより規制される年金供給者、(中小企業を除く)非上場企業、およびプレミアム市場以外の上場企業が対象となります。

現時点で想定されている組織類型ごとの具体的な規制手法とタイムラインについては、本報告書の別紙により示されています。たとえば、上場企業については、FCAの上場規則によりTCFD提言に沿った情報開示が要求されるようになり、まず、2021年1月1日よりプレミアム市場の上場企業(2020年9月末時点で467社)が当該開示規制の対象となります(2020年10月1日に終了した意見聴取手続の結果を踏まえて、2020年12月に、FCAから、プレミアム市場の上場企業が2021年1月1日以降に開始する事業年度に係る年次報告書等にて、TCFD提言に沿った開示を行なっているか否かを記載すべきことを求める政策声明が発行されています。これにより、2022年からすべてのプレミアム市場の上場企業が当該開示を行うことが必要となります。ただし、当初は「コンプライ・オア・エクスプレイン」のアプローチ、すなわち限定的な場合には開示しないことを認めつつもその理由の開示を求めるためのガイドラインが発行されることが計画されています)。

それ以外の上場企業については、2021年の前半にFCAが具体的な対象企業の範囲に関して意見聴取を行い、義務化の対象とするか否か、また対象とする場合の範囲について検討したうえで、2022年には新たな規則が発効する予定です。また、プレミアム上場企業についても「コンプライ・オア・エクスプレイン」を超えて開示を義務化させるか否かが2022年にFCAにより検討されることが予定されています。

さらに、上場企業以外の英国企業については、年次報告書 9 において、TCFD提言に沿った情報開示を行うことが求められるようになり、具体的には2006年会社法の改正により開示義務が新たに規定されることが想定されています。対象企業は、会社規模に関する一定の数値基準を超える企業で、中小企業は除外されることが予定されていますが、具体的な基準は、2021年上半期にビジネス・エネルギー・産業戦略省が上記の会社法改正に関する意見聴取を行ったうえで決定され、国会審議を経て、2022年に上記改正法が発効することが想定されています。さらに、対象企業の拡大について、2023年中に検討される予定が示されています。

以上のように、本報告書の示すロードマップでは、組織類型ごとに段階的に開示を義務化することが想定されていますが、その際の考慮要素としては、下記の点を視野に入れて検討すべきこととされています。

- (関連するデータの収集の容易さと情報開示により得られるメリットの大きさも各組織の規模により異なるという点を踏まえ)組織規模

- (法改正が必要な場合には立法手続が必要となるため)各規制手法に応じて必要なタイムライン

- 各規制当局により実施される意見聴取手続の経過

- (開示義務を負う各組織が新たな開示規制に対応するために必要な準備期間を考慮した)リードタイム

今後のステップ

本報告書の公表と同日に行われたスピーチにおいて、FCAのchief executiveであるNikhil Rathiは、英国におけるTCFDの義務化は気候変動問題への対処の第一歩に過ぎず、将来的にはより詳細で具体的なサステイナビリティに関する開示基準に従って補完されなければならないと発言しています 10。TCFD提言は、上記1の表のとおり、フレームワークとしての性質が大きく、具体的な開示項目や指標の設定はされていません。開示情報利用者のニーズと開示情報作成者の直面する課題とのバランスを取りつつ考案された、任意開示を前提とするプリンシプル・ベースの枠組みです。そのため、本報告書においても、今後はより具体的で詳細かつ定量的な基準に従ってTCFD提言を補完していく必要があるとされており、そのための最適なアプローチとしては、英国独自の枠組みを発展させるのではなく、国際的な基準を策定することの必要性が強調されています。英国は、来年開催予定の国連気候変動枠組条約の第26回締約国会議の開催地でもあり、それに先立ち英国として新たな国際的な基準策定にも積極的に貢献していく意向が示されています。

なお、その後、2020年11月25日、英国を拠点とする国際統合報告委員会(The International Integrated Reporting Council: IIRC)11 と米国サステナビリティ会計基準審議会(The Sustainability Accounting Standards Board: SASB)12 が来年の中頃に統合することが発表されました 13。これは、ESG情報開示について複数の団体による基準や手法が乱立しており、投資家や企業から、業務負荷の増大や依拠すべき基準が解りにくいといった不満の声が上がっている現状への対処を目指して発表されたものであり、上記の英国の方針にも沿った、国際的な基準策定に向けた大きな第一歩として評価されています。統合報告書の作成にあたって必要な要素を原則化したIIRCの国際統合報告フレームワークは、細則主義に基づくSASBの基準と相互補完関係にあると言われており、これらが統合されることで、より効果的な情報開示基準が導入されることが期待されています。

気候変動問題に関する英国のリーダーシップと国際社会への影響

ESG投資を巡る情報開示規制は国際的に急速に変化しており、これらの規制動向を注視しておくことが重要です。気候変動に関する情報開示についても複数の基準が乱立しており世界的な基準統一の必要性が叫ばれているなかで、英国における今回のTCFD提言に基づく情報開示義務化に関する政策方針が国際的に波及する可能性も大いにあるといえます

14。すでにニュージーランドでも2020年9月にTCFD提言に沿った開示の義務化が政府から公表されており、米国でも先月ニューヨーク州金融サービス局の監督官から銀行および保険会社に対してTCFD提言に沿った報告を行うよう勧告がされました 15。さらに、上記2−3で述べた国際的な基準策定に向けた動きも今後加速していくことが明白となっています 16。

このような動きに対し、ただちに開示を義務化することで開示内容が保守的になる、または基準の統一化により雛形的な記述に留まってしまう等の負の影響を懸念する声も現時点では存在しています。もっとも、世界的に開示義務化の傾向が強まっていくなかで、日本としても今後どのように開示を促進していくべきか検討されているところであり 17、今回の英国の動きが契機となって日本の政策に影響を及ぼす可能性もあるといえます。

英国は、気候変動問題を国の経済に対する脅威と位置づけ、これまでも世界に先駆けて様々な対策を採ってきました。過去30年の間に温室効果ガスの42%削減とGDPの67%増大を同時に達成するなど、世界をリードする取組みを実施しています 18。今回も、気候変動対策をコロナ危機後の経済復興のための施策の中心に位置付けており、グリーン金融や気候変動対策に関する技術革新を通じて、金融の中心地としての英国の地位をふたたび強固なものとすることが宣言されています 19。また、2020年11月18日、英国首相により、2050年までの温室効果ガス排出量実質ゼロの実現に向けた「グリーン産業革命のための10の計画」も公表され、政府が今後気候変動対策に120億ポンド(約1兆6500億円)を投じて新たに25万人の雇用(グリーンジョブ)を創出することや、ガソリン車とディーゼル車の新規販売も(当初予定より10年早く)2030年以降禁止することなども明示されました 20。

さらに、2021年は、第26回気候変動枠組条約締約国会議(COP26)が英国スコットランドのグラスゴーで開催されます。パリ協定の締結から5年が経過し、同協定に基づく各国の取組みの進捗を踏まえた見直しが行われる節目のタイミングですが、本来2020年11月開催される予定だったところがコロナ危機を理由に丸一年延期されたことも相まって、2021年のCOP26では大きな国際的議論が巻き起こることが予想されています。議長国である英国に期待される役割は大きく、TCFD提言に沿った開示義務化に関する本報告書のなかでも、COP26に向けたリーダーシップを発揮することが明確に意識されています。

終わりに

COP26では、開発途上国に対してどのように気候変動関連の支援をしていくべきかという点も大きな議題の1つとされています。そのなかで、英国首相によりCOP 26のチャンピオンに任命された前英国国際開発担当大臣のAnne-Marie Trevelyanは、気候変動の渦中においてもっとも脆弱な立場にある開発途上国の人々の声に耳を傾けているということを、議長国として国際社会に示し、国際協力を推進していくことを宣言しています 21(開発途上国に対する気候変動の影響については、本連載の第6回(近日公開)をご参照ください)。気候変動に関する国際協力の文脈では、民間企業も重要な役割を占めることが想定されており、企業にとっても今後大きな市場機会に繋がると言えるでしょう。「気候変動による機会」はTCFD提言に基づく情報開示の項目にも含まれています。

最後に、企業による情報開示は、単に開示義務を果たすための開示になっては意味がなく、気候変動問題への取組みを通じた実質的な企業価値の向上をガバナンスの観点から実現させやすくするための手段であることを、上記2−3に述べた統合発表にあたり国際統合報告委員会も強調しています 22。企業としては、情報開示規制に関する国際的な動向を注視しつつも、形式的な対応に終始することなく、上記に述べた国際協力とビジネスチャンスとのリンクをも念頭に実質的な取組みを深化させていくことが重要です。

-

本稿執筆時点における情報です(「TCFD Website」)。 ↩︎

-

Scope 1〜3については環境省・経済産業省「サプライチェーン排出量算定をはじめる方へ」もご参照ください。 ↩︎

-

TCFD「2020 Status Report」(2020年10月29日) ↩︎

-

HM Government「Green finance strategy Transforming Finance for a Greener Future」(2019年7月2日) ↩︎

-

HM Treasury「Interim Report of the UK’s joint Government-Regulator TCFD Taskforce」(2020年10月) ↩︎

-

HM Treasury・前掲注5 ↩︎

-

2019年に公表された英国のグリーン・ファイナンス戦略(脚注3)に基づき設置された、規制当局(英国金融行為監督機構(FCA)、健全性監督機構(PRA)、年金規制機構(The Pensions Regulator)および政府(財務省、労働・年金省およびビジネス・エネルギー・産業戦略省)から構成されるタスクフォースを指します。 ↩︎

-

HM Treasury・前掲注5 ↩︎

-

具体的には、小規模企業を除く英国企業に開示が義務付けられている戦略報告書において、開示を義務化することが今後検討されます。 ↩︎

-

Nikhil Rathi「Green Horizon Summit: Rising to the Climate Challenge’(Online conference hosted by the City of London」(2020年9月11日、最終更新2020年12月11日) ↩︎

-

IIRCによる開示基準(国際統合報告フレームワーク)は、財務情報と非財務情報を結びつける統合報告書の作成に関する基本原則や要素を示すものとして2013年に策定されたものです(「国際統合報告フレームワーク日本語版」(2014年3月))。 ↩︎

-

SASBによる開示基準は、11の業種・77の産業ごとに、もっとも大きな財務的影響を与える可能性が高いサステイナビリティ課題に焦点を当てて2018年に策定されたものです。<https://www.sasb.org/standards-overview/download-current-standards/> ↩︎

-

IIRC Website「IIRC and SASB announce intent to merge in major step towards simplifying the corporate reporting system」(2020年11月25日) ↩︎

-

TCFDも今回の英国の発表を好意的に受け止めており、気候変動問題への対処に加えて、コロナ危機により停滞している世界経済を再興させるうえでも気候変動に関する透明性の高い明確な情報開示が必要であるとコメントしています。(Dieter Holger「U.K. Requires Companies to Report on Climate Change by 2025」(The Wall Street Journal、2020年11月9日)) ↩︎

-

ニューヨーク州金融サービス局は銀行約1500行、保険会社約1800社およびその他の金融グループを規制しており、これらの資産合計は7兆ドル超となっています。(Dieter Holger「New York Banks Need to Brace for Climate Change, Regulator Says」(The Wall Street Journal、2020年10月29日)) ↩︎

-

IFRS財団も、国際的なサステイナビリティ基準を策定するためのサステイナビリティ基準審議会(SSB)の創設の是非に関して2020年12月末を期限とした意見募集を行っており、また、IIRC・SASB・GRI(グローバル・レポーティング・イニチアチブ)・CDP(カーボン・ディスクロージャー・プロジェクト)・CDSB(気候変動情報開示基準審議会)の5団体も、2020年9月、包括的な事業報告の実現に向けて協働していくことを公表しています。 ↩︎

-

日本企業のTCFD賛同機関数は340で世界で最多であり(2021年1月27日時点。TCFDコンソーシアムウェブサイト参照<https://tcfd-consortium.jp/about>)、2019年に民間主導の「TCFDコンソーシアム」が設立され、2020年7月にはTCFD提言への対応方法を事例集とともにまとめた「気候関連財務情報開示に関するガイダンス(TCFDガイダンス)2.0」が公表されるなど、日本においてもTCFD開示促進に向けた活動が行われています。 ↩︎

-

HM Government「The Clean Growth Strategy」(2017年10月) ↩︎

-

HM Treasury「Chancellor sets out ambition for future of UK financial services」(2020年11月9日) ↩︎

-

Department for Business, Energy & Industrial Strategy「The Ten Point Plan for a Green Industrial Revolution」(2020年11月18日) ↩︎

-

Foreign, Commonwealth & Development Office「UK appoints champion to support developing countries to deal with climate change」(2020年11月7日) ↩︎

-

IIRC Website・前掲注13 ↩︎

シリーズ一覧全18件

- 第1回 サステイナビリティと日本企業の海外進出 〜求められる3つのマインドセット〜

- 第2回 「ビジネスと人権」の概要と国際的潮流

- 第3回 「ビジネスと人権」に関する日本政府の対応状況と日本企業の取り組み動向

- 第4回 ビジネスと人権 - コーポレート・デューデリジェンスおよびコーポレート・アカウンタビリティに関するEUの新指令

- 第5回 サステイナビリティと気候変動 – 英国のTCFD情報開示の義務化に関する公表

- 第6回 英国現代奴隷法の強化と「現代奴隷」

- 第7回 世界の人権デューデリジェンス関連法制総まとめ

- 第8回 人権デューデリジェンスの実践(その1) - 人権デューデリジェンス全般に関する留意点と5つのステップ

- 第9回 国際人権法の成り立ちと実務への適用 - 水に対する権利を題材に

- 第10回 人権デューデリジェンスの実践(その2) - スコーピング(調査範囲確定)の必要性と留意点

- 第11回 人権デューデリジェンスの実践(その3) - データ収集時におさえておくべき6つの視点と具体的方法、KPI設定のポイント

- 第12回 人権デューデリジェンスの実践(その4) - 類型にもとづくリスク分析と企業に求められる対応

- 第13回 人権デューデリジェンスの実践(その5)- 国際人権基準や各国国内法の内容理解に基づく人権への負の影響の分析

- 第14回 EUの「コーポレート・サステイナビリティ・デューデリジェンスに関する指令案」の概要と今後の見通し

- 第15回 国連作業部会による、次の10年に向けたロードマップの公表

- 第16回 人権デューデリジェンスの実践(その6)- 人権に対する負の影響への対処方法

- 第17回 「繊維産業における責任ある企業行動ガイドライン」の概要と活用法 – 他業種にも有用

- 第18回 武力紛争時の人権デューデリジェンス対応 - ロシアによるウクライナ侵攻

西村あさひ法律事務所・外国法共同事業

この特集を見ている人はこちらも見ています

-

海外法Legal Update

第8回 2026年6月に押さえておくべき海外法の最新動向

国際取引・海外進出

-

経済安全保障時代に注目「オープンソース・インテリジェンス」を活用したリスク管理とは? PR

国際取引・海外進出

-

海外法Legal Update

第7回 2026年3月に押さえておくべき海外法の最新動向

国際取引・海外進出

-

ベトナムにおける不正と社内調査の実務

国際取引・海外進出

-

海外法Legal Update

第6回 2025年12月に押さえておくべき海外法の最新動向

国際取引・海外進出

-

海外法Legal Update

第5回 2025年9月に押さえておくべき海外法の最新動向

国際取引・海外進出