企業不祥事から学ぶ企業変革・組織開発への施策

第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

コーポレート・M&A

シリーズ一覧全16件

- 第1回 企業不祥事の分類と件数の推移

- 第2回 企業不祥事の俯瞰的考察

- 第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

- 第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

- 第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

- 第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

- 第7回 従業員不正と経営管理(第5篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その1)

- 第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

- 第9回 従業員不正と経営管理(第7篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策 (その3)

- 第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

- 第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

- 第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

- 第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

- 第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

- 第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

- 第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

第13回は、「コーポレートガバナンスの問題(取締役会・監査役の機能不全)が問われた全事例の分析から学ぶ教訓と諸論点」の中から論点②「取締役会での議論の欠如」と論点③「取締役会でのリスク情報共有の脆弱性」の2つの論点について述べました。今回は論点④「社外役員の機能不全」を取り上げます。

なお、本稿に関連性のあるテーマとして、田辺総合法律事務所の市川佐知子弁護士との対談「第三者委員会調査に関連する最近の訴訟」もぜひご覧ください。

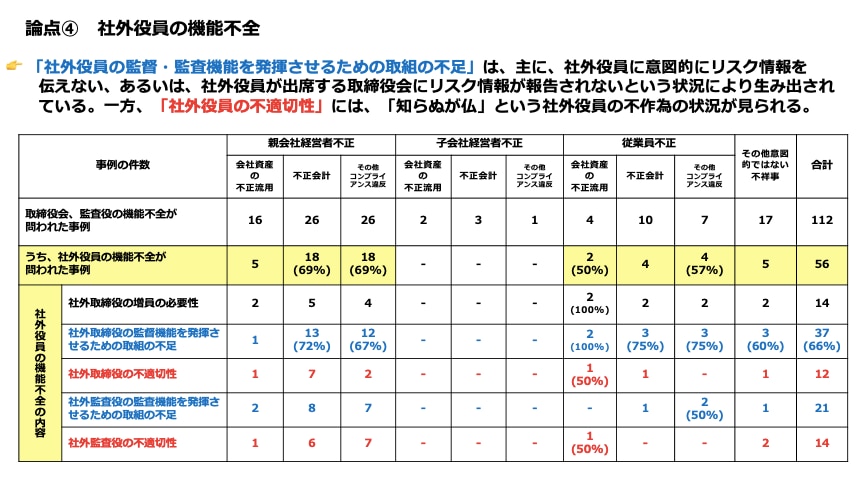

論点④ 社外役員の機能不全 1

コーポレートガバナンスの問題が問われた全112事例について、調査報告書の記述から、横軸に不正の分類を、縦軸に事例の背景的な原因と主たる機能不全の内容(教訓)等をまとめるとともに、件数を示した図表を再掲します。

社外役員の機能不全の内容

社外役員の機能不全が問われた事例は56事例あります。その中身を件数で表したものが下記の図表です。コーポレートガバナンスが問われた事例が全部で112事例ですから、実にその半数で社外役員の機能不全が指摘されていることになります。

青字は会社側に問題があったとされたもので「社外役員の監督・監査機能を発揮させるための取組が不足していた」という事例です。その中身は主に「社外役員に意図的にリスク情報を伝えない」「社外役員が出席する取締役会にリスク情報が報告されない」という内容でした。

また、赤字は「社外役員本人の不適切性が指摘されていた」という事例ですが、これもまた多く発生しています。驚くことに「知っていなければ責任はない」ということで、社外役員の責任が問われていない事例がほとんどです。取締役会の在り方の適正化などを積極的に促したという社外役員の事例はほとんど見られず、いわゆる「知らぬが仏」の社外役員が多かったという状況です。

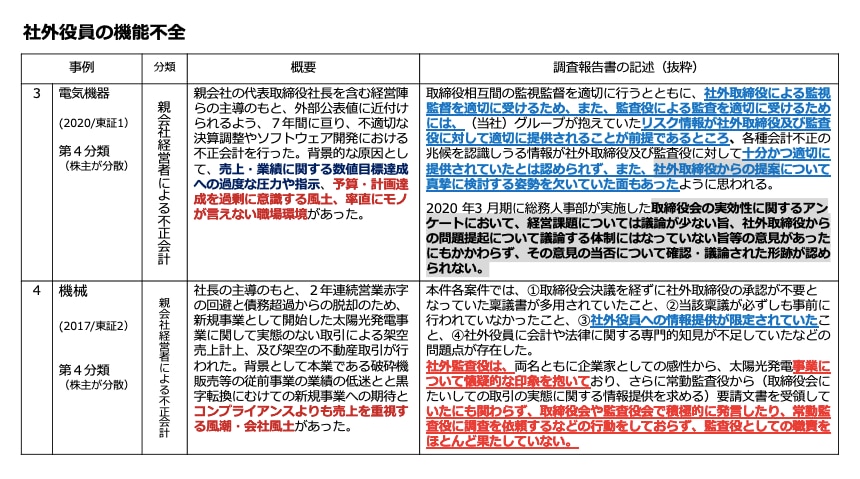

機能不全の内容をご理解いただけるよう、典型的な事例を6つ取り上げます。

2事例ずつ、3つに分けて紹介します。表の右側、下線を引いて色を付けた記述に注目してください。会社側に問題があったとされた事象を青字で、社外役員側に問題があったという事象を赤字にしています。

初めの2つの事例は、取締役会が形骸化している典型例です。事例1では「社外取締役の知見を活用するための取締役会の運営が行われておらず、事前の資料配布等もなく、1回の開催時間はおおむね30分から1時間程度。議事録は極めて簡潔で議事の承認可決の結論のみが記載」とあります。

事例2では「取締役会においては、ありのままの内情は語られていなかったと述べる者もいた。このような状況からすると、仮に取締役会における議論自体は相応に活発であったとしても、それは一定の制約付きのものであったと評価せざるをえない」とあり、儀式化した取締役会を象徴するような事例となっています。

事例3では「社外取締役による監視監督を適切に受けるため、また、監査役による監査を適切に受けるためには、リスク情報が社外取締役及び監査役に対して適切に提供されることが前提であるところ、十分かつ適切に提供されていたとは認められず、また、社外取締役からの提案(取締役会評価での議論をもっと行うべきだとの提案)について真摯に検討する姿勢を欠いていた面もあった」とあり、会社側の問題を指摘しています。

一方、事例4では「社外監査役は、事業について懐疑的な印象を抱いていたにも関わらず、取締役会や監査役会で積極的に発言したり、常勤監査役に調査を依頼するなどの行動をしておらず、監査役としての職責をほとんど果たしていない」と社外役員の非を指摘しています。

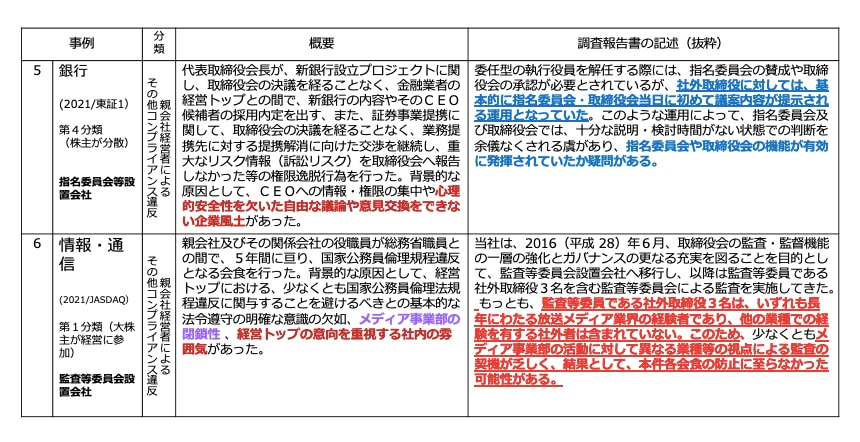

なお、社外役員の機能不全はすべての機関設計で見られています。事例5は指名委員会等設置会社の銀行で起きた不正ですが、「社外取締役に対しては、基本的に指名委員会・取締役会当日に初めて議案内容が提示される運用となっていた。指名委員会や取締役会の機能が有効に発揮されていたか疑問がある」と会社側の問題点が指摘されています。

また、事例6は、昨年メディアを駆け巡った、政府要人の子息が絡んだ新聞社の不祥事です。「監査等委員である社外取締役3名は、いずれも長年にわたる放送メディア業界の経験者であり、他の業種での経験を有する社外者は含まれていない。このため、メディア事業部の活動に対して異なる業種等の視点による監査の契機が乏しく、結果として、本件各会食の防止に至らなかった可能性がある」と社外取締役の属性の多様性のなさを問題視しています。

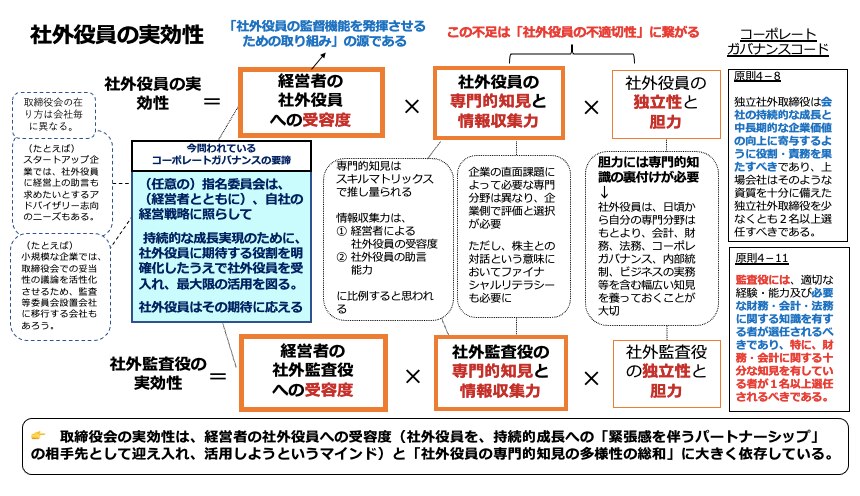

社外役員の実効性の要素と実効性確保の施策

それでは、どのようにすれば社外役員の機能不全を回避することができるのでしょうか。それは、社外役員の実効性の要素から考察すると明らかな答えが得られます。

社外役員の実効性は、下図に示すような3つの掛け算で示すことができます。すなわち、「経営者の社外役員への受容度」、社外役員の「専門的知見と情報収集力」、そして「独立性と胆力」という3つを掛け合わせることで、導き出すことができると考えられます。

これら3つの中では、最初の「経営者による社外役員の受容度」が社外役員の機能を発揮させるための取り組みの源であり、最も大切な要素だと思います。また、それぞれの「社外役員」についての掛け算の総和が「取締役会の実効性」を生む原動力になるので、一定数、社外役員の数を増やし、かつ、取締役会の構成員としての多様性を確保することが大切になります。

取締役会の在り方は企業ごとに異なります。スライドの左上に「(例えば)」と記載していますが、スタートアップ企業では、社外役員に経営上の助言も求めたいとするアドバイザリー志向のニーズがあります。また、小規模な企業では、取締役会での妥当性の議論を活性化させるために、監査等委員会設置会社に移行する会社もあるかと思います。そして、これまで述べてきたとおり、所有と経営の分離状況に応じて、コーポレートガバナンスの一義的な力点も異なります。

取締役会の在り方は企業ごとに異なるわけですから、スライドにおける左中段の青枠内の記述が非常に重要であり、これが社外役員の実効性を確保するための施策となります。

- 任意であれ、正式な機関であれ、指名委員会は、経営者とともに、自社の経営戦略に照らして、持続的な成長実現のために社外役員にどのような役割を期待するか、その役割の活動範囲も含めて明確化したうえで、それに応えうる社外役員を起用し、彼らを活用する。

- 社外役員はその期待に応える 2。

ここまで、トップにモノが言えない社内役員、取締役会での議論の欠如、取締役会でのリスク情報の脆弱性にという問題に関する社外役員の役割の重要性を検証してきました。「取締役会の実効性は、経営者の社外役員への受容度(社外役員を、持続的成長への “緊張感を伴うパートナーシップ” の相手先として迎え入れ、活用しようというマインド)と、社外役員の専門的知見の多様性の総和に大きく依存している」ということへの理解が深まったものと思います。

上記枠内に記載した施策こそが、いま問われているコーポレートガバナンスの要諦ではないかと考えます。

次回は、論点⑤「三様監査の連携の不十分性」についてお話しします。

-

ここでいう社外役員は、東京証券取引所・有価証券上場規程の規定する独立役員制度に基づく独立社外役員をいう。 ↩︎

-

社外役員が指名委員会の期待に応えるうえで、経産省が2020年7月31日に公開した「社外取締役の在り方に関する実務指針(社外取締役ガイドライン)」は社外取締役にとって非常に有用である。その中の社外取締役の5つの心得では、以下が記載されている。

《心得1》社外取締役の最も重要な役割は、経営の監督である。その中核は、経営を担う経営陣(特に社長・CEO)に対する評価と、それに基づく指名・再任や報酬の決定を行うことであり、必要な場合には、社長・CEO の交代を主導することも含まれる。

《心得2》社外取締役は、社内のしがらみにとらわれない立場で、中長期的で幅広い多様な視点から、市場や産業構造の変化を踏まえた会社の将来を見据え、会社の持続的成長に向けた経営戦略を考えることを心掛けるべきである。

《心得3》社外取締役は、業務執行から独立した立場から、経営陣(特に社長・CEO)に対して遠慮せずに発言・行動することを心掛けるべきである。

《心得4》社外取締役は、社長・CEO を含む経営陣と、適度な緊張感・距離感を保ちつつ、コミュニケーションを図り、信頼関係を築くことを心掛けるべきである。

《心得5》会社と経営陣・支配株主等との利益相反を監督することは、社外取締役の重要な責務である。 ↩︎

シリーズ一覧全16件

- 第1回 企業不祥事の分類と件数の推移

- 第2回 企業不祥事の俯瞰的考察

- 第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

- 第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

- 第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

- 第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

- 第7回 従業員不正と経営管理(第5篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その1)

- 第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

- 第9回 従業員不正と経営管理(第7篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策 (その3)

- 第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

- 第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

- 第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

- 第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

- 第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

- 第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

- 第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

一般社団法人GBL研究所