企業不祥事から学ぶ企業変革・組織開発への施策

第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

コーポレート・M&A

シリーズ一覧全16件

- 第1回 企業不祥事の分類と件数の推移

- 第2回 企業不祥事の俯瞰的考察

- 第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

- 第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

- 第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

- 第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

- 第7回 従業員不正と経営管理(第5篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その1)

- 第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

- 第9回 従業員不正と経営管理(第7篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策 (その3)

- 第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

- 第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

- 第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

- 第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

- 第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

- 第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

- 第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

目次

第12回は「コーポレートガバナンスの問題(取締役会・監査役の機能不全)が問われた全事例の分析から学ぶ教訓と諸論点」の中から論点①「トップにモノが言えない社内役員」について述べました。今回は論点②「取締役会での議論の欠如」と論点③「取締役会でのリスク情報共有の脆弱性」の2つの論点を取り上げます。

なお、本稿に関連性のあるテーマとして、田辺総合法律事務所の市川佐知子弁護士との対談「ESG関連訴訟のリスク管理」もぜひご覧ください。

論点② 取締役会での議論の欠如

コーポレートガバナンスの問題が問われた全112事例について、調査報告書の記述から、横軸に不正の分類を、縦軸に事例の背景的な原因と主たる機能不全の内容(教訓)等をまとめるとともに、件数を示した図表を再掲します。

このうち「取締役会での議論の欠如」はコーポレートガバナンスの問題が問われた全事例112件中の60件で指摘されていますが、ここでは2つの事例をピックアップしました。

事例1は、「子会社の主要顧客が業績の悪化により資金難に陥り売掛金の回収遅延が起きたが、親会社の社長、副社長および子会社の社長は、その顧客との将来的な取引継続を優先して前渡し金による金融支援という経営判断を行い、その後、回収不能な売掛金がたまり続けて多額の損失が発生した」という親会社経営者による不正会計の事例です。

調査報告書では「事業戦略が失敗した場合には、それを謙虚に受け容れるとともに、その損失を公表したうえ、新たな事業活動の挑戦に踏み出す潔さが必要である。遅延を知ったのちに、本来であれば、取締役会へ報告し、慎重に議論して方針を決定すべきであった。新規事業への参入の可否について会社組織としての十分な検討が行われておらず、議案として上程されることがなかったため、取締役会による監督が行われていなかった」とあります。

もし、取締役会に状況が報告されていれば、社外取締役も知るところとなり、歯止めがかかって早期に対策が打たれ、損失も少なくなっていたものと思われます。

事例2は地方銀行のシェアハウスローンの審査資料の改竄の事例です。

調査報告書では「実質的に取締役会は議論をし、物事を決めていく場ではなく、社内役員が意見や質問を発することはまったくなかった。社外役員は活発に発言をしていたが、当該議案の『是非』について議論となったことはない。取締役会は1回あたりわずか1時間」とあります。取締役会が形骸化している典型例です。

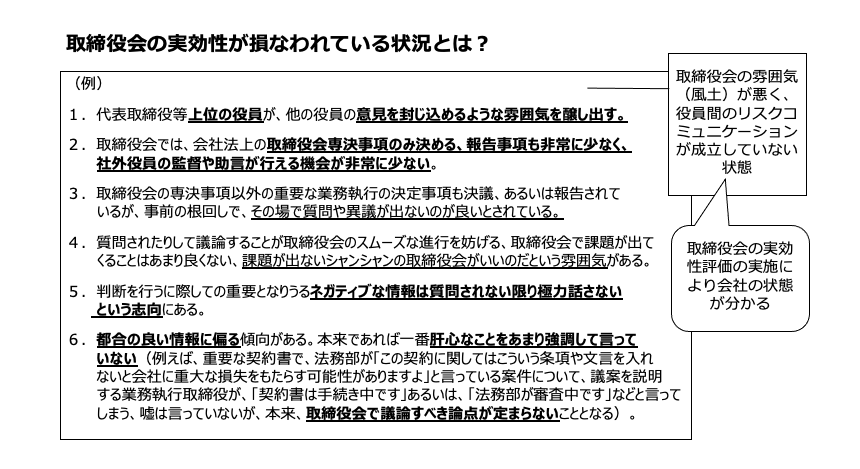

取締役会の実効性が損なわれている状況とはどのようなものでしょうか。一例としてまとめました。

下線を引いたところが要点となります。

- 上位の役員が意見を封じこめるような雰囲気

- 取締役会専決事項のみ決める、報告事項も非常に少ないということで、社外役員の監督や助言が行える機会が非常に少ない

- その場で質問や異議が出ないことが良いとされている

- 課題が出ないシャンシャンの取締役会が良いのだという雰囲気

- ネガティブな情報は質問されない限り極力話さないという志向

これらは、従来見られた取締役会の風景であり、実際に取締役会・監査役の機能不全が問われた多くの事例で見られている現象です。

また、記述6も非常に重要なポイントです。例として、契約書の中の重要なポイントが取締役会で語られていないといったことがあげられています。「都合の良い情報に偏る、肝心なことをあまり強調していっていない」とは、議案を提案する担当役員のことです。取締役会で議論すべき論点が定まらないような状況が常態化している企業では、問題を察知して鋭い質問を投げかけ、議論を促すようなことができる社外役員がいない場合、企業としてとんでもない経営リスクを負ってしまいます。

このような状況にないか確認し、取締役会の機能を向上させようというのが、取締役の実効性評価の意義です。

取締役会の活性化

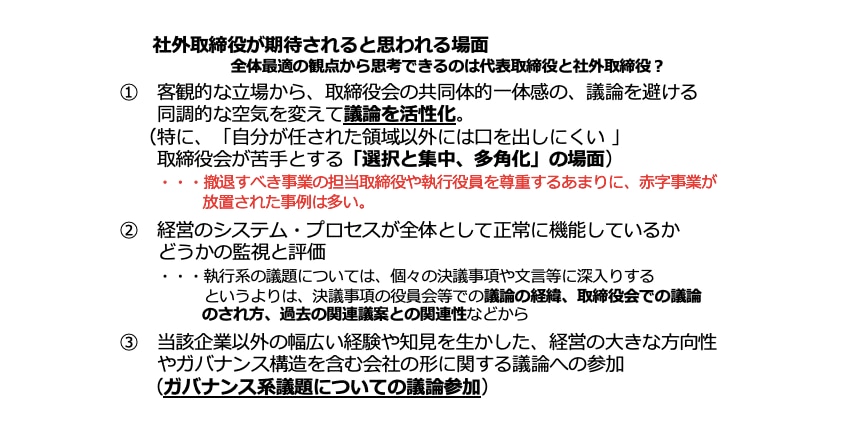

社外取締役が期待されると思われる主な場面を3つあげてみました。①議論を活性化する役割、②経営システムが機能しているかについての監視、③ガバナンス系の議題への参加です。

先述した「日本企業特有の共同体的一体感の中で全体最適の観点から思考する」ことができるのは、代表取締役と社外取締役であるといわれています。当該会社以外の経営を知る社外取締役の独自の目を取締役会の運営に関与させていくことには、大きな価値があります。

ここで、社外取締役の活用により、議論の活性化という側面において起こっている変化について見ていきます。

執行系、ガバナンス系、それぞれの議題における活性化

(1)取締役会の活性化(執行系の議題)

初めに執行系の議題についてです。取締役会が役員会や経営会議で決めたことを法的に決めるための儀礼的な追認の場となっている、という企業はまだ多いと思います。しかし、企業価値の向上に向けて、実務的に生じる障害を取り除いて前向きに対応するため、また議論に裏付けされたより良い経営判断を行うため、取締役会での議論は欠かせません。

現在、取締役会の議題は、取締役会規則にて決議事項と報告事項の2つしか記載されていない企業がほとんどです。しかし、今後、大規模な投資やM&Aなど、社外取締役から異論が出る可能性のある執行系の議題については「検討段階から結論を出さない審議事項として付議する」という考え方が意識されるようになるものと思います。

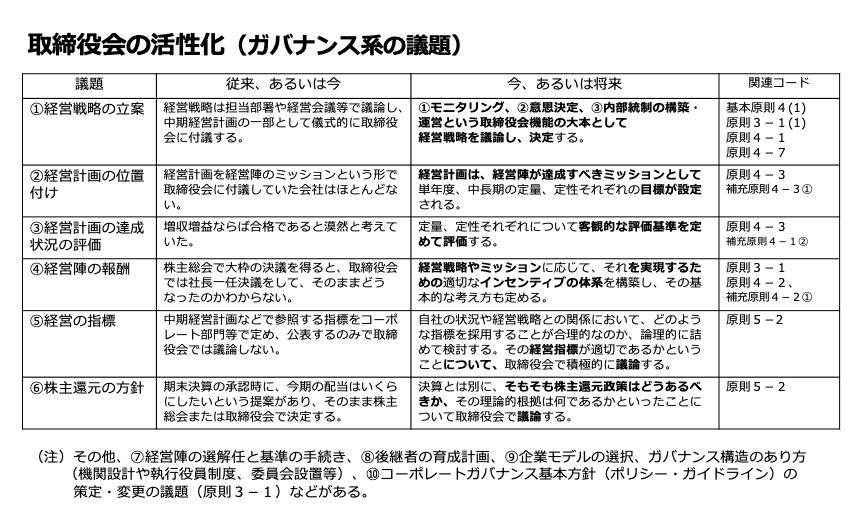

(2)取締役会の活性化(ガバナンス系の議題)

次に、ガバナンス系の議題についてですが、大きな変化が起きています。CGコードからガバナンス系の議題として、少なくとも10の項目が浮かび上がってきます。それらのうち主なものについて、従来の考え方と現在求められている姿を図表にまとめました。

詳細は上記の図表のとおりですが、左から右への各項目についてのコンセプトの変化は、CGコードの各項目が説き、指向している新しい取締役会の在り方を示すものであり、また独立社外取締役の役割を認識するうえで基本的な指針の1つとなり得るものです。

自社の様々な状況(所有と経営の分離状況や株主の資本構成など)も勘案し、この表に照らして自社の取締役会の状況を振り返り、取締役会の実効性評価での議論等を踏まえながら、項目によっては各社各様の在り方を求めていくことが肝要ではないでしょうか。

取締役会での議論の活性化への施策は、次のように考えられます。

- トップにモノが言える独立性と胆力のある社外取締役、社外監査役を選任し、その活用を図る

- 取締役会の実効性評価を行い、取締役会での議論の活性化を図る

- 監査役自らも取締役会等で適切に意見を述べる

1はCGコード「原則4−9 独立社外取締役の独立性判断基準及び資質」およびCGコード「原則4−7 独立社外取締役の役割・責務」、2はCGコード「原則4−12 取締役会における審議の活性化」、3はCGコード「原則4−4 監査役及び監査役会の役割・責務」にそれぞれ支持されています。具体的には、これらコードに沿った評価項目を設定し、取締役会の構成員にて評価することが考えられます。

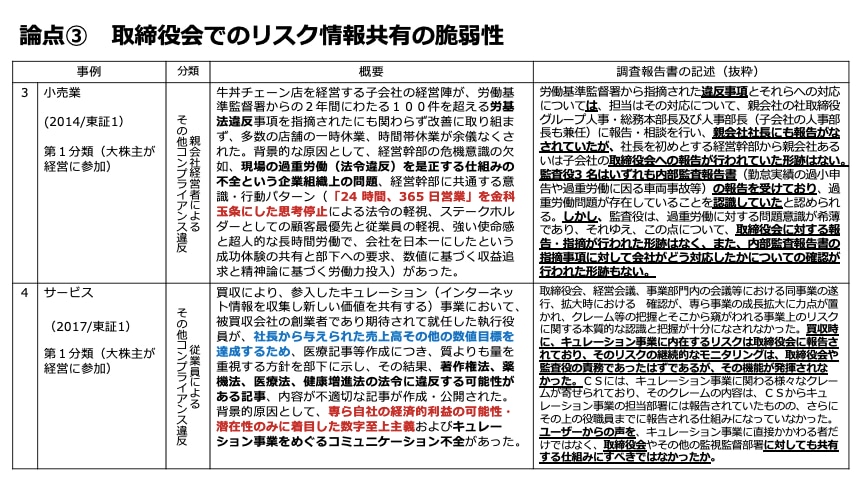

論点③ 取締役会でのリスク情報共有の脆弱性

この論点では、事例を2つあげています。

事例3は「労基法違反を経営陣が放置し続け、現場の過重労働によって多数の店舗の休業が余儀なくされた」という牛丼チェーンの事例です。企業経営にとって「重要なリスク情報が適時かつ十分に取締役会・監査役・社外役員に伝わる仕組み」がいかに重要であるかを示す事例です。

調査報告書では「違反事項は親会社社長にも報告がなされていたが、取締役会への報告が行われていた形跡はない。監査役3名はいずれも内部監査報告書の報告を受けており、認識していた。しかし、取締役会に対する報告・指摘が行われた形跡はなく、また、内部監査報告書の指摘事項に対して会社がどう対応したかについての確認が行われた形跡もない」とあります。取締役も監査役も、後述の「会社法に定められた責務」を実行しなかったという事例でもあります。

会社法/法律・定款等に違反する行為を発見したときの対応

事例3にまつわる重要な論点です。会社の機関、すなわち取締役会および監査役として法律・定款等に違反する行為を発見したときにどう対応するのか、会社法の規則をまとめました。説明は省略しますが、ポイントを強調します。

取締役が気付いた場合、監査役が気付いた場合、初動としては会社法で定められた2つの流れがあります。

1つ目は青色の点線で囲った「取締役は、会社に著しい損害を及ぼすおそれのある事実を発見したときは、直ちに監査役会に報告しなければならない」という、取締役から監査役会への情報の共有です。これが意外に取締役に認知されておらず、企業不祥事の調査報告書でも発覚の端緒としてほとんど事例がありません。

2つ目は赤色の点線で囲った監査役の初動のアクションで「監査役は、取締役が不正行為またはそのおそれがあるとき、あるいは法令・定款に違反する事実等があったときは、遅延なく取締役会に報告しなければならない」という、監査役から取締役会への情報共有です。

現在は、この2つ目の監査役の役割が企業不祥事の被害拡大を防ぐ要となっているといえる状況なのです。これら取締役、監査役それぞれの2つのアクションが両方とも行われていなかったという典型例が、先述の事例3です。

もう1つピックアップした事例が事例4です。「新規事業として、インターネット情報を収集し記事を作るというキュレーション事業につき、買収先の経営者を執行役員として迎え入れて事業化したが、数値目標達成のために、記事の質よりも量を重んじるという方針により医療法や薬事法等の法令違反が発生した」という事例です。

不祥事に至った背景について、調査報告書は「それに至った背景の中心には、インターネット業界における激しい変化の中で、会社においてはスピード感のある意思決定と事業遂行が殊更に希求されていたことに加え、ゲーム事業を中心とした会社の成長モデルに翳りが見えており新たな成長エンジンを見つけなければならないという会社の焦燥感があった」と綴っており、どの企業でも起こり得るリスクテイクにまつわる事例です。

さらに「買収時に、キュレーション事業に内在するリスクは取締役会に報告されており、そのリスクの継続的なモニタリングは、取締役会や監査役の責務であったはずであるが、その機能が発揮されなかった。ユーザーからの声を、取締役会に対しても共有する仕組みにすべきではなかったか」ともあります。

リスクテイクとリスク管理

事例4にまつわる重要な論点です。CGコードの原則4−2は、取締役会に「リスクテイク」を促していますが、それはあくまで「取締役会でその案件について多角的かつ十分な検討を行うことが前提である」としています。また、CGコード補充原則4−3④では「リスクテイクの裏付けは、リスク管理体制の整備である」とし、「取締役会はその構築や運用状況をモニタリングすべきである」としています。事例4では、この2点が両方とも行われていなかったこととなります。

ポイントは、これらのCGコードの主語が「経営陣」ではなく「取締役会」であるということです。この点が、マネジメントボードではまだよく理解されていないような気がします。「リスク管理は執行部門が行うことであるが、取締役会は執行部門が行っているリスク管理の整備状況と運用状況を監督する責務を負っている」ということなのです。

重要なことは、新規事業やM&Aなど、取締役会決議によりテイクしたリスクについて、軌道に乗るまでの間は、その後の進捗をモニタリングすることです。また、CGコードでは「先を見越したリスク管理体制の整備は、適切なリスクテイクの裏付け」と記述されています。「先を見越した」という言葉から、前提として執行(リスク管理委員会等)による「定期的な全社的リスクの洗い出しと評価」が必要となる点も忘れてはなりません。

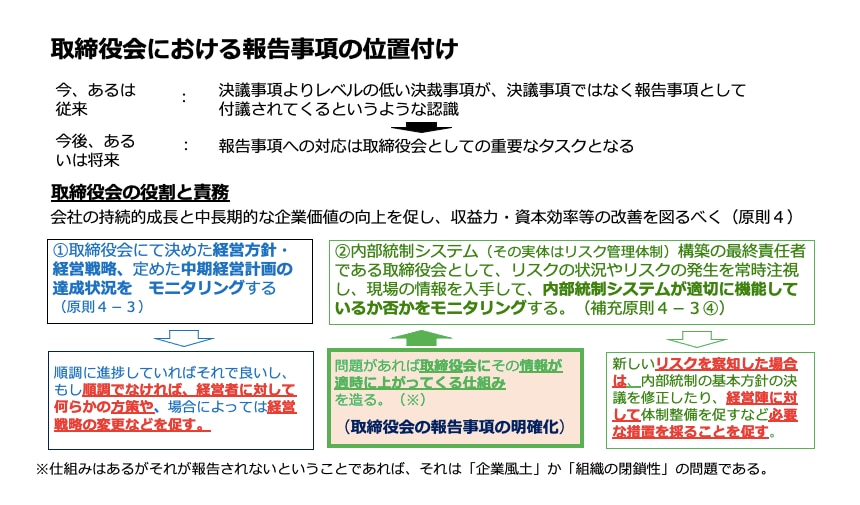

取締役会における報告事項の位置付け

こちらも事例4にまつわる重要な論点です。取締役会の報告事項は従来、「決議事項よりレベルの低い決裁事項が報告事項として付議されてくるといったような位置付け」であったかと思います。報告事項については、取締役会において「報告了承」というプロセスを踏んでいる企業も多いです。それはよいと思いますが、CGコードの運用によって、今後、報告事項は2つの目的で報告されることとなります。

1つは、図表①の「取締役会にて決めた経営方針・経営戦略、中期経営計画の達成状況をモニタリングする」というものです。これは、どの会社でも以前から行われてきたことですが、CGコードの施行後に強化された、社外取締役による「執行トップのパフォーマンス評価」(経営者を評価し、最終的には現在の経営者に経営をゆだねることの是非について判断する)という究極の役割、および役員報酬への紐付け等によって、より一層重要となっています。

意外に忘れてしまうのが、報告事項の2つ目の「内部統制システムが適切に機能しているか否かをモニタリングする」という目的です。その実務対応は緑色の枠線で囲んだ図表下部の2つです。つまり「問題があれば取締役会にその情報が速やかに上がってくるような仕組みを造る」、そして、その結果「新しいリスクを察知した場合は、取締役会として経営陣に対して必要な措置を採ることを促す」ことです。これらができていない事例がとても多いのです。

取締役会でのリスク情報共有の脆弱性への対応策は、次のように考えられます。

なお「1. 報告事項の最適化」について、図の左側に記載した事項は報告事項として少なくとも必要であると思われるものです。「取締役会の開催時間が足りない場合は、報告の頻度の適正化を図る、重要点のみ説明する、比較的に重要性の低いものについては書面報告のみとする(ただし、質疑には応じる)」などの工夫が考えられます。「2. 取締役会の実効性評価」について関連する評価項目は図の右側に例示、列挙しましたので、参考としてください。

ここで、ご留意いただきたい点があります。監査役会設置会社から、監査等委員会設置会社や指名委員会等設置会社への移行に際して、業務執行取締役の権限強化を考慮することは攻めのガバナンス強化のために重要ですが、それに伴い取締役会に伝達される重要なリスク情報を狭めることには注意を要します。

機関設計を変更する場合は、決議事項の変更のみならず、報告事項の変更リスクについても議論し、紙面報告事項の設定なども行いながら、取締役会への重要なリスク情報伝達の漏れがないよう考慮すべきであると考えられます。

以上、取締役会での議論の活性化、そしてそのためにも取締役会でのリスク情報共有の十分性が必要であることを述べてきました。この2つは、第10回で述べたコーポレートガバナンスの二義的な要諦と合致するものです。

取締役会事務局の役割

最後になりますが、この2つの要諦について、取締役会事務局が果たす役割に触れたいと思います。かつての取締役会は、すでに社内で決まっている事項について法的に決定する(儀式的に追認する)ための手続きであると認識された向きが多くありました。

しかし、コーポレートガバナンスの施行と浸透により、いまや取締役会は実質的な議論をして物事を決める場へと変革しつつあります。企業価値の向上に向けて、実務的に生じる障害を取り除いて前向きに対応するための事務局の役割は非常に大きいでしょう。

特に、社外取締役から異論が出る可能性のある執行系の議題(大規模な投資、M&Aなど)については、(i)経営会議、役員会等を最終的に取締役会で議論するための準備段階の会議と位置付けつつ相応の準備を図る、(ii)必要に応じて、議案が固まる前に社外取締役に何度か説明し、意見をもらいつつ理解を得ながら進める、(iii)検討段階では、決議事項でも報告事項でもない(結論を出さない)審議事項として付議することも考慮する、など、自社ならではのコーポレートガバナンスの在り方を確立することを目的とし、他社のプラクティスを是々非々で参照しつつ企業価値向上へ貢献しようというスタンスが求められていると考えます。

次回は、論点④「社外役員の機能不全」についてお話しします。

シリーズ一覧全16件

- 第1回 企業不祥事の分類と件数の推移

- 第2回 企業不祥事の俯瞰的考察

- 第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

- 第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

- 第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

- 第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

- 第7回 従業員不正と経営管理(第5篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その1)

- 第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

- 第9回 従業員不正と経営管理(第7篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策 (その3)

- 第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

- 第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

- 第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

- 第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

- 第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

- 第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

- 第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

一般社団法人GBL研究所