企業不祥事から学ぶ企業変革・組織開発への施策

第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

危機管理・内部統制 更新

シリーズ一覧全16件

- 第1回 企業不祥事の分類と件数の推移

- 第2回 企業不祥事の俯瞰的考察

- 第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

- 第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

- 第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

- 第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

- 第7回 従業員不正と経営管理(第5篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その1)

- 第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

- 第9回 従業員不正と経営管理(第7篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策 (その3)

- 第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

- 第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

- 第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

- 第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

- 第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

- 第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

- 第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

第3回では、従業員による会社資産の不正流用の事例の概要と発生原因、発見事項、問題の本質と教訓を見てきました。第4回となる本稿では、これらを防止し、企業価値の向上に結びつけるための施策等についてお話しします。

本稿に関連性のあるテーマとして、田辺総合法律事務所の市川 佐和子弁護士との対談形式でまとめた「不正行為の自己申告と社内リニエンシー制度」もご参照ください。

会社資産の不正流用の概要と発見事項、問題の本質と教訓

第3回で解説した従業員による「会社資産の不正流⽤」34事例の調査報告書(2014年1⽉〜2020年12⽉公開)に記載された主な発⽣原因と再発防⽌策は、次のとおりです。

グリーンでマークした部分では、すべての事例で「(業務系の)内部統制の脆弱性」が見られ、その強化が再発防止策となっています。しかし、ブルーでマークしたコンプライアンスやグリーンでマークした内部統制の問題だけにとどまらず、クリーム色でマークしたコーポレートガバナンスの問題がコンプライアンスや内部統制の問題を誘発させている事例があります。

つまり、経営陣による経営方針や経営手法そのものが従業員による会社資産の不正流用を誘発してしまっている、という驚きの事例があるということです。具体的にはいくつかの購買不正で発生しており、後ほど詳しくご説明します。

企業のとるべき施策

これを踏まえ、ここからは企業のとるべき施策について、総論と個別に分けてお話しします。

総論的施策

(1)「動機・プレッシャー」と「正当化」への施策

不正のトライアングルのうちの「動機・プレッシャー」と「正当化」、すなわち「人の問題」への施策は次の4つです。

- コンプライアンス研修の実施

会社資産の不正流用は、そのほとんどが個人的・金銭的利得目的で行われるということに鑑み、他社の事例や過去に自社で発生した事例等を交えながら、刑事罰やそれがもたらす自分・家族への多大な不利益を実感させるような研修が効果的です。それは弁護士が最も得意とするところであると思いますし、研修を提供する企業が教材として制作した動画による研修も効果的です。 - 公正な給与制度

会社資産の不正流用については、不正行為者が良心の呵責に苛まれながら実行するケースもありますが、その場合には「私はこれだけ会社に貢献しているのだから、会社は私に借りがある」「自分の働きに与給が見合っていない」などの正当化を行うことが多いといわれています。

企業側としては、このような「従業員の合理的な不満」をあえて生じさせる理由はありません。管理職に対して無給での長時間労働を強いる、従業員に対してサービス残業を明示的・黙示的に強要する、雇用差別を行うなどの実質的に不公正な給与制度を維持・存続させることは、コンプライアンス違反の負のスパイラルを招く行為であり、避けなければなりません。

経費精算不正は公開された事例の中にありませんでしたが、どの会社でも少額のものが発生しているのではないでしょうか。無給の労働時間は従業員のモラルを会社の責任において低下させ、かえって組織の生産性を低下させていると考える必要があると思います。 - 不正を起こさない人の採用

事例の中には、前職で同様の不正を行っていたケースが見られます。これを避けるため、前職での不正行為に関する情報を取得したいと考えることは当然ですが、それにはさまざまな注意点があります。

第3回に関連性のあるテーマとして、田辺総合法律事務所の市川佐和子弁護士との対談形式でまとめた「中途採用者のバックグラウンドチェックはどこまでできるか」をご参照ください。 - 不正行為者に対する厳正な処分

処分とその周知はそれ自体が牽制であり、不正予防策となります。「会社は不正を許さない」ということを全役職員に周知することが肝要であり、企業は次の2点について確認する必要があります。

- 処罰の方針は明確か(就業規則など)

- 社内イントラネット等にて、事案(名前は出さない)、理由、懲罰を社内公表しているか

(2)「機会」への施策

「機会」、すなわち内部統制の脆弱性の問題については、不正行為の3つの特徴に呼応する施策を行うことが肝要です。

- 不正行為者は発覚を恐れる

外部の法律事務所を含む(社員が通報しやすい)複数の窓口を設定する、「相談」レベルも受け付ける窓口とするなど、利用度が高い内部通報制度が必要です。また、特に不正リスクの高い職種について人事ローテーションを恒常的に行うことは、不正の早期発見を可能にし、不正行為者への牽制となります。 - 不正の証拠は隠蔽されることが多い

不正の証拠が保全されやすいIT環境、情報管理体制の整備やパソコンの監視が有効となります。 - 不正は内部統制が弱いところで起きる

第3回の3−1「⑥不正行為者の役職や職種」で述べたように、会社資産の不正流用を行った従業員の職種としては、商品や仕入品、金銭を扱う販売や購買、出納等が多く見られました。担当者レベルでは、主に発注担当者や出納業務担当者、販売部門の顧客担当者、売上金回収担当者の関与が目立ちました。これらの業務は、不正リスクが⾼いため、必要に応じて業務プロセスを⾒直し、職務の分離(承認、記録、保全)が⾏われる業務フローを確保することが肝要です。次の4つを社内ルール化することが施策となります。

- 社内規程や業務マニュアルに組み込まれる業務フローについて、「承認・記録・保全」の職務の分離が行われているかを確認し、職務の分離についての体制を確保する

- 上記を原則としつつ、「管理職が実務を実行する、あるいは(僅少な拠点など)人員数が確保できないなどの理由により、「承認・記録・保全」の職務の分離体制がとれない場合については、それらの業務を特定し、かつそのような場合であっても、同一取引に必ず複数の人間(実行者と同等かより上位の者)が関与する体制を確保する

- 上記の①、②を社内ルール化し、そのうえで、業務上やむを得ない等の事由によって、ルール化した所定の業務フローと異なる例外フローが⾏われる場合は、例外的な業務プロセスとして当該業務の責任者(部⾨⻑レベル、JSOXでは「プロセスオーナー」)の承認を取得させる

- 上記①~③の業務フローや社内規程などの社内ルールそのものは決して陳腐化、形骸化させない。実務上、不合理なものとなった場合は直ちに改定し、従業員が遵守すべき拠り所とする

なお、JSOX制度にこれらの業務プロセスが含まれる場合、適切な内部統制監査(JSOX監査)の実施による形骸化防止が対策となりますが、問題は現預金横領を防ぐために「資金管理プロセス」(ないしは、それと同等な社内規程)の文書化とその運用状況の確認が必要となることです。

金融機関や保険会社を除き、多くの企業で「資金管理プロセス」は財務報告の信頼性確保を目的とするJSOX制度の対象になっていません。このため、経理財務業務が特定の人員に集中している、あるいは人員が不足しているなど、自社グループにおいて「現預金の横領」のリスクが高いと判断される拠点がある場合、その拠点について「資金管理プロセス」を作成することによるリスクの見える化や、定期的な業務監査等による運用状況のチェックが必要でしょう。

各論的施策

第3回の3−1「①不正の内容」で述べた「購買不正」「現預金の横領」という二大不正への施策をお伝えします。

(1)「現預金の横領」への施策

「資金管理プロセス」の作成と業務監査の実施が施策となります。次の図を参考としてください。

(2)「購買不正」への施策

1−1の冒頭で「経営陣による経営方針や経営手法そのものが従業員不正による会社資産の不正流用を誘発してしまっている、という驚きの事例がある」と述べました。

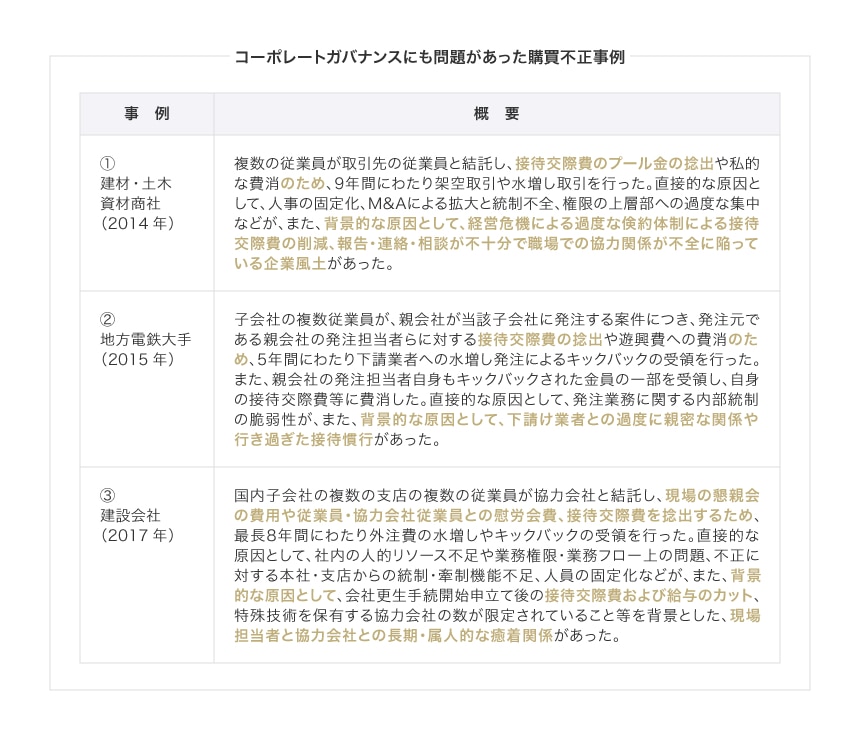

自社に対して弱い立場にある取引先を活用するという「購買不正」は、すべての企業で起こり得る不正です。注意しなければならないことは、それが個人的利得を目的とするだけでなく、古い業界慣習やそれによって根付いてしまったビジネス環境上の要因から引き起こされているケースがあることです。開示されている13件の購買事例のうち、該当する3つの事例を取り上げ、具体的に見ていきたいと思います。

事例の内容は表のとおりですが、いずれも数値目標達成にプレッシャーがかけられるなか、現場での接待交際費が削減されてしまい、やむを得ないとの思いから従業員によって行われた不正です。会社が正当な接待交際費をしっかりと定義し、予算を従業員に与え、不正リスクを把握・監督していれば避けられた不正です。

ちなみに、表①の事例では、調査報告書に次のような記述があります。

従業員がやむなく行ったことがうかがえる記述です。長年にわたり、親会社従業員への接待交際費を子会社従業員に自腹で負担させていたことが、巡り巡って親会社の四半期決算の提出時期の遅延につながるなど、親会社の経営陣や取締役会は夢にも思わなかったでしょう。

企業には多くのステークホルダーがいます。「株主・投資家」「金融機関(借入先)」「顧客」「取引先(仕入・外注先)」「従業員」などですが、これらのうち自社の企業価値を評価・創造しているのは顧客のみであり、顧客は最も重要なステークホルダーとなります。つまり、取引先にとっての自社は顧客であり、自社に対して非常に弱い立場となります。従業員が取引上の強い立場を利用し、何らかの利得を得ようとして発生した事例が表①~③の事例です。

なお、弱い立場にある取引先を活用・悪用し、役職員が不正を行うリスクは、購買不正に限ったことではありません。

決算を良く見せるための費用計上の翌期への繰延べを狙った「請求書の遅延発行」の強要や、売上・収益の嵩上げを狙った「原価の付替え(請求書における工事番号の付替え)」などは、不正会計を発生させます。

また、発注の見返りとしての過度な接待や金品の要求などは、その他のコンプライアンス違反を発生させます。

これらを防止するためには、自社の「取引についての基本方針」を策定し、役職員に周知し、公表し(公表内容は取引先にとっての通報の拠り所ともなる)、内部監査で定着させることが近道です。基本方針には、取引における基本姿勢(公正・公明・公平であることなど)や贈答・接待交際についての考えを明示します。筆者がベストプラクティスと考えるのが、ソニーグローバルソリューションズ株式会社の「取引に対する弊社の考え」です。

- 社員には、取引先企業様に対していかなる贈答・接待交際も要求すること、要求をほのめかすことを禁じる

- 具体的には、社会通念の範囲を超えて(例えば、特段の理由なく同一の取引先から、1年間に複数回の接待を受けるなど)、取引先企業様からゴルフ/酒食などの接待を受けることを禁じ、社員が接待を受ける場合は、役員の事前承認を必要とする

- 金銭・商品券類を受け取ることを禁じ、また、社員が取引先企業と出張等を行う際に、取引先企業に交通費/宿泊費などを負担させることを禁じる

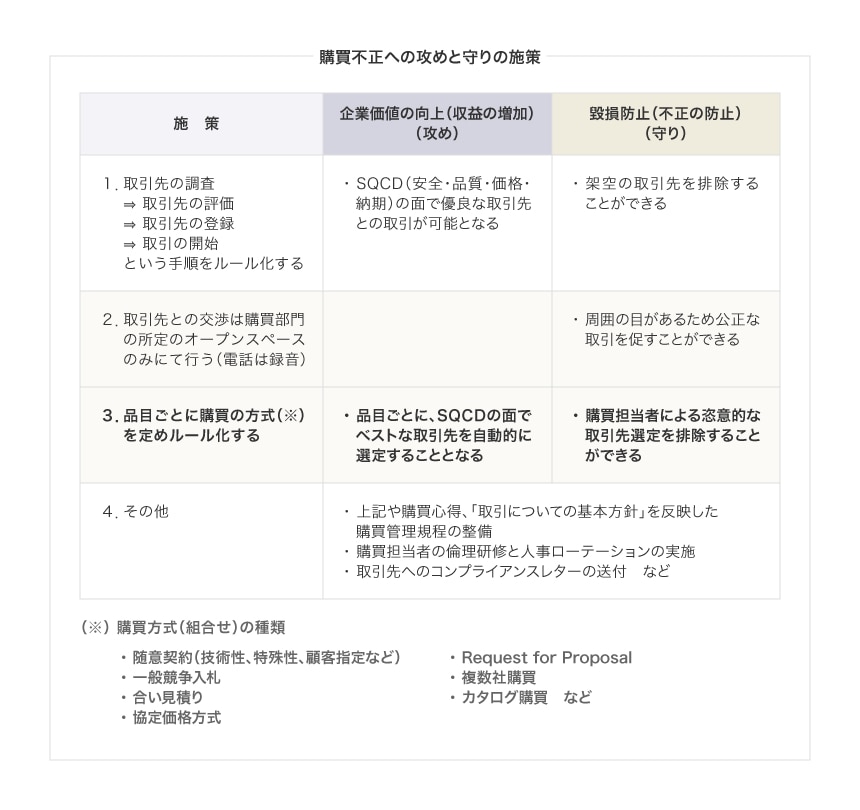

このように、顧客や取引先への明確な方針が開示され、ビジネス慣行上の現実性から見ても非常に参考となります。 最後に「購買不正」への他の施策についてお話しします。

縦に4つの施策、横に施策の効果を記載しましたが、特に「2. 取引先との交渉は購買部門の所定のオープンスペースのみにて行う(電話は録音)」「3. 品目毎に購買の方式を定めルール化する」は注目に値すると思います。

2.は取引先と不適切な関係ができる機会を排除するための施策であり、数十年以上前からこの方式を導入している上場企業もあります(会社のPCを使用したウェブ会議でも会社が監視できるため、それを可とするのもよいでしょう)。また、3.は縦軸に購買品や外注、提供を受ける役務の項目、横軸に購買の方式を並べた購買リストを作成し、項目ごとに購買方式を定め、購買担当者の恣意的な取引先選定を排除します。

そのうえで、品目ごとにSQCD、すなわち安全(Safety)、品質(Quality)、コスト(Cost)、納期(Delivery)の観点から最良の買い方を選択し、同時に不正を防止しようとする施策です。購買方式は表下部に記載したとおり、随意契約や一般競争入札意外にもさまざまな方式があります。優良な取引先を増やしながら、購買リストを毎年、充実化させていくことは、企業価値の向上策となります。

内部統制の世界では「予防的統制(リスクが実現しないように防ぐ統制手段)は、発見的統制(リスクが実現化してしまったことを早期に発見して直ちに是正する統制手段)に比べて統制はより強力であるが、現場に負荷がかかり、コストもかかる」とよく言われます。これは、一般的には正しいことです。しかし、予防的統制が企業価値の向上(収益の増加)を直接的にもたらすこともある、必ずしも「コンプライアンス=コスト」ではないということを、この表は物語っています。

第5回以降では、従業員による「不正会計」「その他コンプライアンス違反」に焦点を当て、これらの事例の概要と特徴、および事例から学び取る教訓、企業のとるべき施策を論じたいと思います。

BUSINESS LAWYERS COMPLIANCEは、わかりやすく面白いドラマ形式のオンライン研修動画でコンプライアンス研修の実効性向上をサポートするサービスです。パワハラやセクハラ、取適法違反など、企業が陥りがちな違反ケースをそろえた動画コンテンツは、すべて弁護士が監修。従業員の受講状況や確認テスト結果などの一元管理も可能です。

詳しくはこちら

シリーズ一覧全16件

- 第1回 企業不祥事の分類と件数の推移

- 第2回 企業不祥事の俯瞰的考察

- 第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

- 第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

- 第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

- 第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

- 第7回 従業員不正と経営管理(第5篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その1)

- 第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

- 第9回 従業員不正と経営管理(第7篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策 (その3)

- 第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

- 第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

- 第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

- 第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

- 第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

- 第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

- 第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

一般社団法人GBL研究所

この特集を見ている人はこちらも見ています

-

企業不祥事から学ぶ企業変革・組織開発への施策

第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

危機管理・内部統制

-

企業不祥事から学ぶ企業変革・組織開発への施策

第1回 企業不祥事の分類と件数の推移

危機管理・内部統制

-

内部通報の対応実務FAQ

第3回 内部通報のヒアリングのやり方は?録音していい?Q&Aで解説

危機管理・内部統制

-

内部通報の対応実務FAQ

第2回 内部通報の「調査体制」と「通報者特定情報の取扱い」をQ&Aで解説

危機管理・内部統制

-

内部通報制度とは?目的や企業の義務をわかりやすく解説

危機管理・内部統制

-

内部通報の対応実務FAQ

第1回 内部通報の対応フローと調査実施判断をQ&Aで解説

危機管理・内部統制