企業不祥事から学ぶ企業変革・組織開発への施策

第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

危機管理・内部統制

シリーズ一覧全16件

- 第1回 企業不祥事の分類と件数の推移

- 第2回 企業不祥事の俯瞰的考察

- 第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

- 第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

- 第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

- 第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

- 第7回 従業員不正と経営管理(第5篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その1)

- 第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

- 第9回 従業員不正と経営管理(第7篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策 (その3)

- 第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

- 第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

- 第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

- 第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

- 第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

- 第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

- 第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

新型コロナウイルス感染症の世界的な流行、異常気象の頻発、地政学的リスクの高まり、ESGにかかわる社会的要請の高まり、第4次産業革命の始まり等、経営環境は従来にない時間軸で急速に変化しています。経営環境に俊敏に対応しうる質の高い経営が求められるなか、それを実現する源が「コーポレートガバナンスの質の向上」であると考えます。本篇以降、いま希求されるコーポレートガバナンスの在り方や施策について、攻めと守りのガバナンスの両面で、また、執行トップと社外役員の関係の在り方等も含めて、シリーズとして考察したいと思います。

なお、本稿に関連性のあるテーマとして、田辺総合法律事務所の市川佐知子弁護士との対談「独立社外取締役の兼務にまつわる問題意識」もぜひご覧ください。

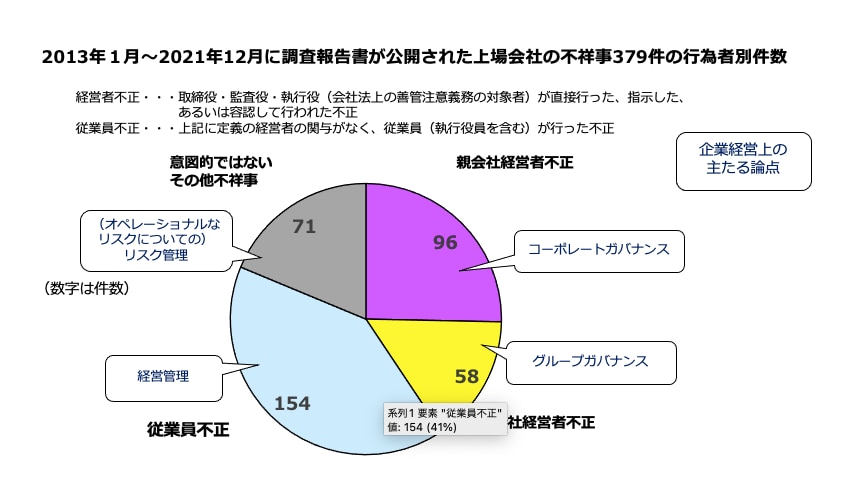

不正行為者別分類における事例件数と企業経営上の主たる論点

今回より、取り扱う企業不祥事の事例を直近9年間(2013年1月~2021年12月)としています。この間に開示された調査報告書全379件について、不祥事の行為者別の件数を円グラフとし、企業経営上の主たる論点を書き込んだものが下記の図表です。

図表の吹き出しに記載のとおり、不正行為者別の主要論点はそれぞれ、「親会社経営者不正」が「コーポレートガバナンス」、「子会社経営者不正」が「グループガバナンス」、「従業員不正」が「経営管理」、「その他不祥事」で「(オペレーショナルなリスクについての)リスク管理」といえます。

まず、コーポレートガバナンスが問われた事例の中心に位置する「親会社経営者不正」に焦点をあてて、実際に起きた親会社経営者不正の96事例はどのようなものであったのか、問題の本質はどこにあったのか、また、それら企業の経営者を監督すべき取締役、監査すべき監査役らがなぜ不正行為を阻止できなかったのか等について見ていきます。

親会社経営者不正の実態と問題の本質

親会社経営者による会社資産の不正流用

(1)執行トップの不正を主導する社内役員

まず「親会社経営者による会社資産の不正流用の実態」です。次の図表の上部は、経営者の誰がどのような不正を行ったのかをまとめたものです。

図表の右上は、執行トップが知らない状況で社内役員が行ったものです。これらは「組織での地位を利用して個人の利得をうまく捻出したい」という心理で行われる従業員不正と同様です。執行トップが不正を認知すれば是正されるため、対策も従業員不正と同様となります。

注目すべきは、図表左上のグレーの部分に記載した執行トップが行うケースです。1例を除き、すべて新興企業等の個人大株主経営者が行った公私混同の不正です。ただし、驚くべきことは、執行トップの利益相反取引のうち4事例は、執行トップが自ら行っているのではなく、社内役員が主導し、執行トップを慮って不正行為のお膳立てを含めて実行していることです。図表の下段に2つの事例をピックアップしました。事例1では副社長、事例2では管理担当取締役が、それぞれ会長の利益相反取引を主導して行っています。

利益相反取引は、会社法に定められているとおり、基本的に取締役会の承認事項です。違反すると会社法違反となります。これは、合理的な取引であるか否かを取締役会に判断させ、実施の場合は責任を負わせるという趣旨にもとづくものです。また、取締役会で承認されればそれでよいというわけではなく、その取引が会社に不利益を与えた場合、取締役会で事前承認があったのであれば取引行為者および承認決議賛成者の法人に対する損害賠償義務、取締役会の事前承認なしに行われたのであれば取引行為者の法人に対する損害賠償義務が、それぞれ発生することも押さえておいてください。

(2)不正を阻止しない、できない理由

ここで、執行トップを監督・監査すべき取締役や監査役はなぜ不正を阻止しなかったのか、あるいはできなかったのか、という疑問が湧いてきます。

事例が発生した新興企業では、上場のために構築した内部統制を上場後に無効化して、会社資産の不正流用が行われています。「組織での地位を利用して個人の利得をうまく捻出したい」という心理は、従業員に限らず誰もが持っているもので、経営者もしかりということでしょう。しかし、経営者がそれを行う場合は、会社の私物化にまで至ることがあります。

執行トップの個性の負の面が社会の常識や倫理を疎んじれば、会社資産の不正流用は容易に発生します。事例が発生した新興企業の組織環境の特徴として、「トップにモノが言えないという状況」と「ハラスメント風土」、そして「異質なことや異論に対して不寛容な企業体質」が見られます。

内部昇格で役員になるのが「出世の王道」である一方、執行トップに人事権・報酬決定権があるため、執行トップを監督・監査すべき社内取締役や常勤監査役が実質的に執行トップの部下となってしまっているのです。従来型の日本型ガバナンスの弱点がそのまま顕在化してしまっているといえるでしょう。

親会社経営者による不正会計、その他コンプライアンス違反

(1)「不作為からの暴走」と「自己顕示欲からの暴走」

次に「親会社経営者による不正会計」「その他コンプライアンス違反」の実態と問題の本質を見ていきます。経営者の誰がどのようなプロセスで不正を行い、問題の本質は何だったのかを、図表にまとめました。上部には不正会計について、下部にはその他コンプライアンス違反について、それぞれまとめています。

それぞれピンク色でマークした部分は、赤字脱却のための不正です。また、円グラフに示したとおり、これらは実際、前年の決算が赤字か、2期連続赤字の下で行われています。事業の不調が続いたにもかかわらず、不採算事業の立て直しのための抜本策を行わず、やむをえず不正行為に及んだもので、「不作為からの暴走」が問題の本質です。1は執行トップが自ら、2は社内取締役が執行トップからの強いプレッシャーに耐え切れず独断で行ったものです。

次に、青色でマークした部分を見てください。3は執行トップが自ら、4は社内取締役が独断で行ったものという違いはありますが、円グラフに示したとおり決算が黒字であるであるにもかかわらず、公表値の達成や収益の追求にこだわり、不正を行ったものです。不正行為の本質は、「自己顕示欲からの暴走」や自分の立場を守るための保身であったということができます。なお、その他コンプライアンス違反については、クリーム色でマークした5のように、会社の決算状況にかかわらず、経営者におけるコーポレートガバナンスやコンプライアンス意識の欠如から不正行為に至ったものもあります。

こうして全体を見ると、不正会計、その他コンプライアンス違反における、不正行為のプロセスや不正の本質は、その他コンプライアンス違反の5を除き、まったく同じ構図となっていることがわかります。

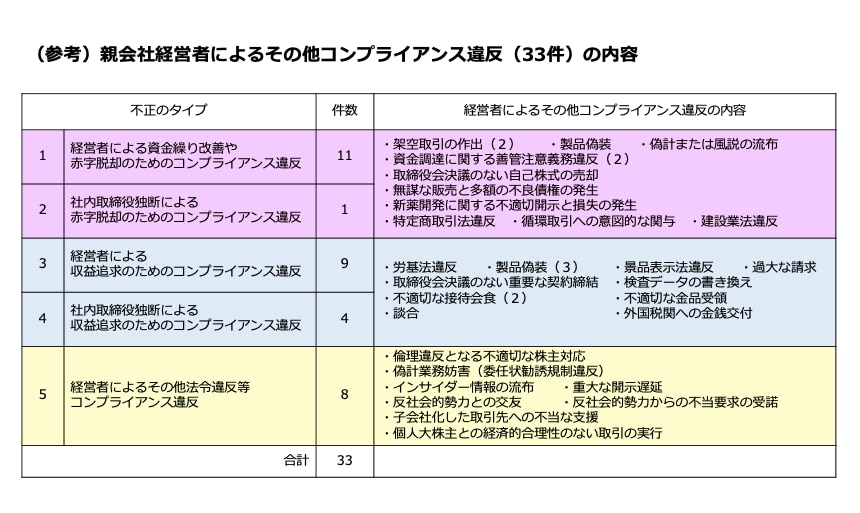

そして、ここでも「親会社経営者による会社資産の不正流用」と同様、なぜ経営者によるコンプライアンス違反は起きてしまうのか、執行トップを監督・監査すべき取締役や監査役はなぜ機能しなかったのか、という2つの疑問が湧いてきます。以降、これら2つの疑問について解き明かしていきます(具体的な事例の紹介は次回以降)。また、参考として、経営者によるその他コンプライアンス違反33件の全容をまとめました。

(2)経営者を惑わすエージェンシー問題

まず、なぜ経営者による不正会計やコンプライアンス違反が起きてしまうのかを見ていきます。このとき、企業の存在意義から考えることが早道となります。

企業の社会的な循環を図表に示しました。企業は社会へ貢献することによって(①)、市場や顧客の満足を獲得し(②)、それによって利益を上げて会社を存続させ(③)、持続的な発展によってより良い製品やサービスを提供して(④)、社会に貢献します。この①~④の好循環が企業の目的、存在意義であるというのは衆目の一致するところでしょう。

しかし、企業の経営を株主から委託された経営者に、いわゆるエージェンシー問題が発生します。会社の経営がうまくいかなくなった場合に「会社がなくなっては元も子もない」と思って粉飾決算やコンプライアンス違反に走る、あるいは「市場から評価されて名声を高めたい」「経営者たる地位を守りたい」といった気持ちから、黒字であってもさらに利益をかさ上げするための粉飾決算を行う、コンプライアンス違反に手を染めてしまうのです。不正事例は、そのことを物語っています。

(3)日本企業の経営に影響を及ぼし続ける同調圧力

次に、なぜ他の取締役や監査役が経営者の不正行為を阻止できなかったのかを考えていきます。ここでも、日本企業全般にいえるコーポレートガバナンスリスクが影響を及ぼしています。

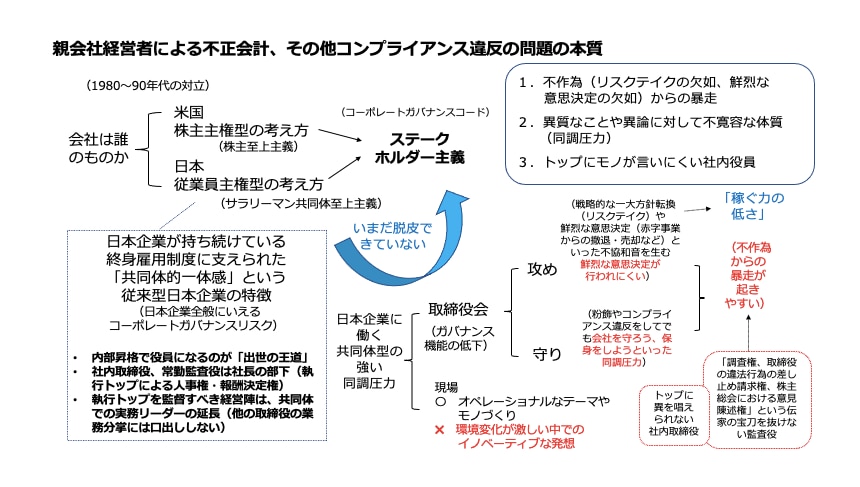

「会社は誰のものか」という議論が以前からあります。かつて、米国の株主主権主義に対して、日本では従業員主権主義の考え方が大勢を占め、高度成長の中、終身雇用に支えられた、サラリーマン共同体至上主義的な経営が行われていました。それがいま、「会社は誰のものか」という議論の結論は、日本においても、コーポレートガバナンスコードに支えられたステークホルダー主義に収斂しています。

問題は、日本企業がサラリーマン共同体至上主義からステークホルダー主義へといまだ脱皮できていないことにあります。日本企業の経営に影響を及ぼしている共同体型の強い同調圧力は、現場におけるオペレーショナルなテーマやモノづくりにはいまだ効果を発揮しています。

しかし、同調圧力は、環境変化が激しいなかでのイノベーティブな発想の醸成にポジティブに働くとはいえません。また、共同体的な同調圧力が取締役会という機関に加わることは、赤字事業からの撤退や戦略的な一大方針転換など不協和音を生む鮮烈な意思決定が行われにくい状況を作り出し、ガバナンス機能の低下をもたらすことにつながります。

そういった状況のなか、経営抜本策がとられないことによって、稼ぐ力が低下し、赤字となり、やむをえず粉飾やコンプライアンス違反に逃避するという「不作為の暴走」が発生したというのが事例のプロセスです。

大半の事例の実態と問題の本質は、人事権や報酬決定権のある執行トップに対して、その部下である社内取締役が異を唱えられない、監査役も会社法で認められている伝家の宝刀を抜くことができない、そういったことからトップの暴走に歯止めが止められなかった、ということなのです。

ここまでで、親会社経営者不正についての実態と問題の本質を理解していただけたことと思います。

次回以降は「コーポレートガバナンスの問題(取締役会・監査役の機能不全)が問われた全事例の分析から学ぶ教訓と諸論点」という本論に入ります。次回は、本論に入る前のテーマとして、「所有と経営の分離、分類から見るコーポレートガバナンスの力点と社外役員の役割」についてお話しします。

シリーズ一覧全16件

- 第1回 企業不祥事の分類と件数の推移

- 第2回 企業不祥事の俯瞰的考察

- 第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

- 第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

- 第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

- 第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

- 第7回 従業員不正と経営管理(第5篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その1)

- 第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

- 第9回 従業員不正と経営管理(第7篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策 (その3)

- 第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

- 第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

- 第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

- 第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

- 第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

- 第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

- 第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

一般社団法人GBL研究所

この特集を見ている人はこちらも見ています

-

内部通報の対応実務FAQ

第3回 内部通報のヒアリングのやり方は?録音していい?Q&Aで解説

危機管理・内部統制

-

内部通報の対応実務FAQ

第2回 内部通報の「調査体制」と「通報者特定情報の取扱い」をQ&Aで解説

危機管理・内部統制

-

内部通報制度とは?目的や企業の義務をわかりやすく解説

危機管理・内部統制

-

内部通報の対応実務FAQ

第1回 内部通報の対応フローと調査実施判断をQ&Aで解説

危機管理・内部統制

-

令和7年公益通報者保護法改正の概要と事業活動への影響

危機管理・内部統制

-

持続可能なサプライチェーンの要 内部通報・苦情処理制度導入の実践的戦略と各国の規制状況を弁護士らが解説 PR

危機管理・内部統制