企業不祥事から学ぶ企業変革・組織開発への施策

第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

危機管理・内部統制

シリーズ一覧全16件

- 第1回 企業不祥事の分類と件数の推移

- 第2回 企業不祥事の俯瞰的考察

- 第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

- 第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

- 第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

- 第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

- 第7回 従業員不正と経営管理(第5篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その1)

- 第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

- 第9回 従業員不正と経営管理(第7篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策 (その3)

- 第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

- 第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

- 第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

- 第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

- 第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

- 第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

- 第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

第15回は、「コーポレートガバナンスの問題(取締役会・監査役の機能不全)が問われた全事例の分析から学ぶ教訓と諸論点」の中から論点⑤「三様監査の連携の不十分性」について述べました。今回は論点⑥「過去の財務諸表の遡及修正」を取り上げます。

なお、本稿に関連性のあるテーマとして、田辺総合法律事務所の市川佐知子弁護士との対談「役員研修の重要性 - 会計不正を切り口として」もぜひご覧ください。

論点⑥ 過去の財務諸表の遡及修正

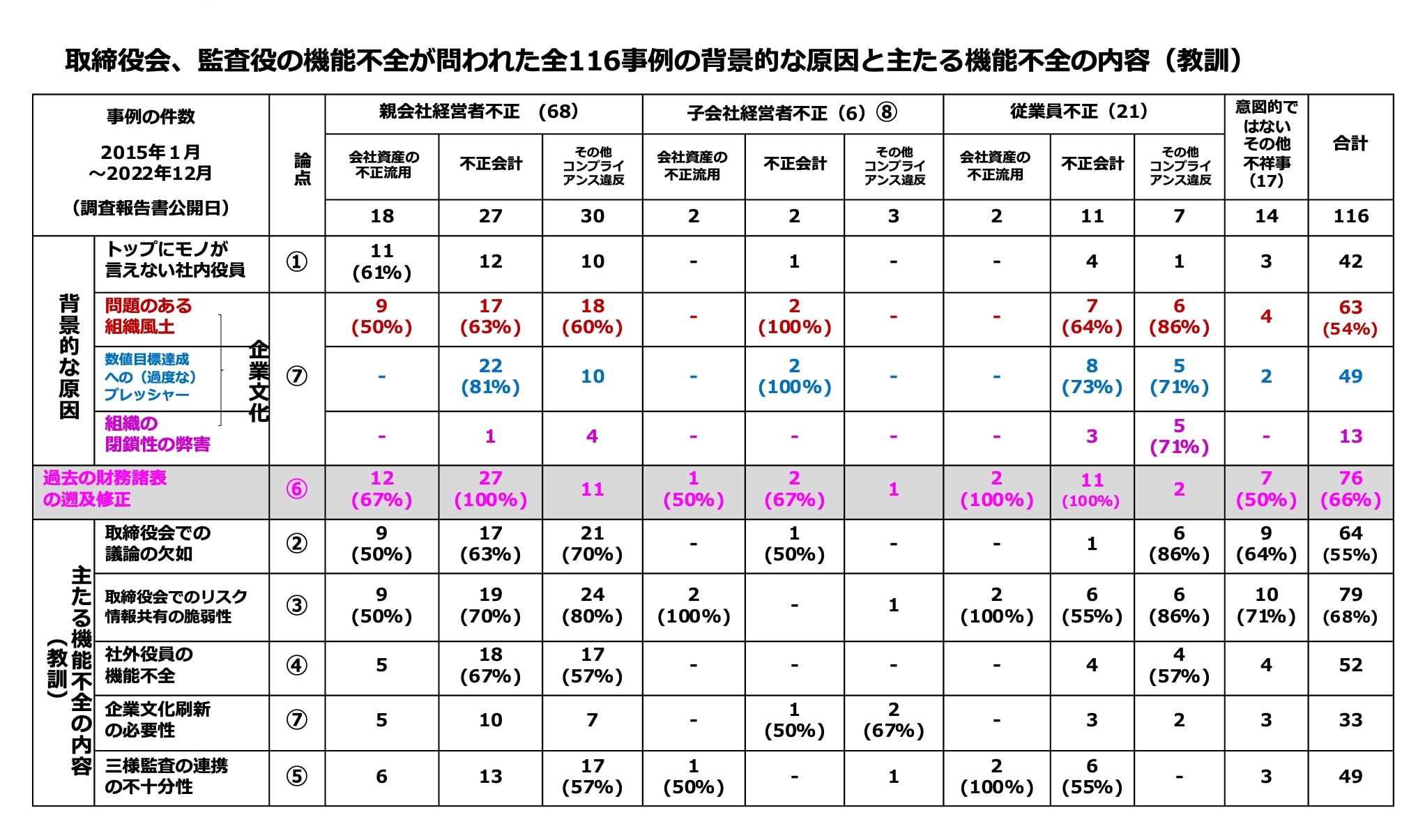

コーポレートガバナンスの問題(取締役会・監査役の機能不全)が問われた全事例の背景的な原因と主たる機能不全の内容(教訓)をまとめました。今回から、事例の対象を2015年1月~2022年12月(調査報告書の公開日)に変更し、件数や相関率の数値も更新しています。

過去の財務諸表の遡及修正の理由

表で示すとおり、コーポレートガバナンスの問題が指摘された企業不祥事116事例のうち、76件(66%)で過去の財務諸表の遡及修整が行われています。過去の財務諸表の遡及修整とは、過年度決算修正や当該年度の決算修正(当該年度の四半期決算の修正)をいいます。遡及修正が行われる理由は次のとおりです。

- 会社資産の不正流用は必ず不適切な会計処理を伴うものであり、発見が遅れて不正の継続期間が長くなると会社の被害金額も増えて、重要性の基準を超えた遡及修整が必要となる

- 不正会計は文字どおり不正な会計処理を伴っており、コーポレートガバナンスの問題が問われるような、不正の継続期間が長く、金額の大規模な事例では必然的に遡及修整を伴う

- その他のコンプライアンス違反であっても、過年度の利益相反を伴う関連当事者取引が発生している場合では、過去の開示修正が必要となる。また、架空取引や贈賄等では不適切な勘定科目での会計処理が行われており、不正の継続期間や金額の大きさによっては、遡及修整が必要となる

- 意図的に引き起こされたわけではない不祥事には誤謬や循環取引への巻込まれ等が含まれており、それらについて発生の期間が長く、金額が重要性の基準を超えた場合は、遡及修整が必要となる

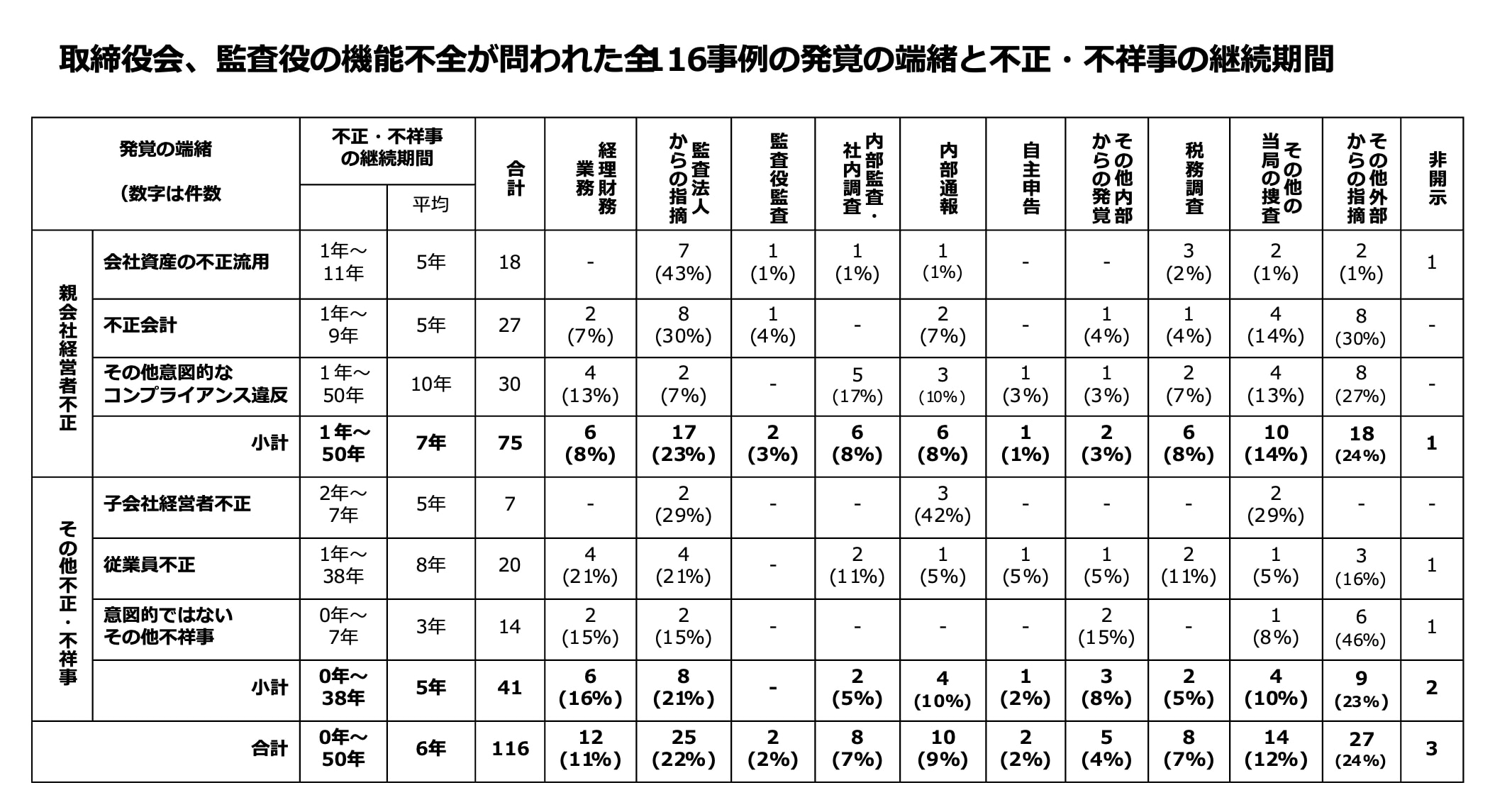

これら116事例の発覚の端緒と不正・不祥事の継続期間もまとめました。不正・不祥事の継続期間(発生してから発見、是正されるまでの期間)の平均は6年となっています。

いざというときに、執行側が早期に発見できる体制にあるかについての監督・監視も、取締役会や、監査役等の役割であることはいうまでもありません。

過去の財務諸表の遡及修正の原因 − 役員における会計リテラシーの欠如 −

コーポレートガバナンスの問題が指摘された企業不祥事の背景的な原因は、1冒頭の表にあるとおり、「トップにモノが言えない」、「問題のある組織風土」、「数値目標達成のプレッシャー」、「組織の閉鎖性の弊害」という広義での「企業風土」の問題と「取締役会・監査役の機能不全」にあります。

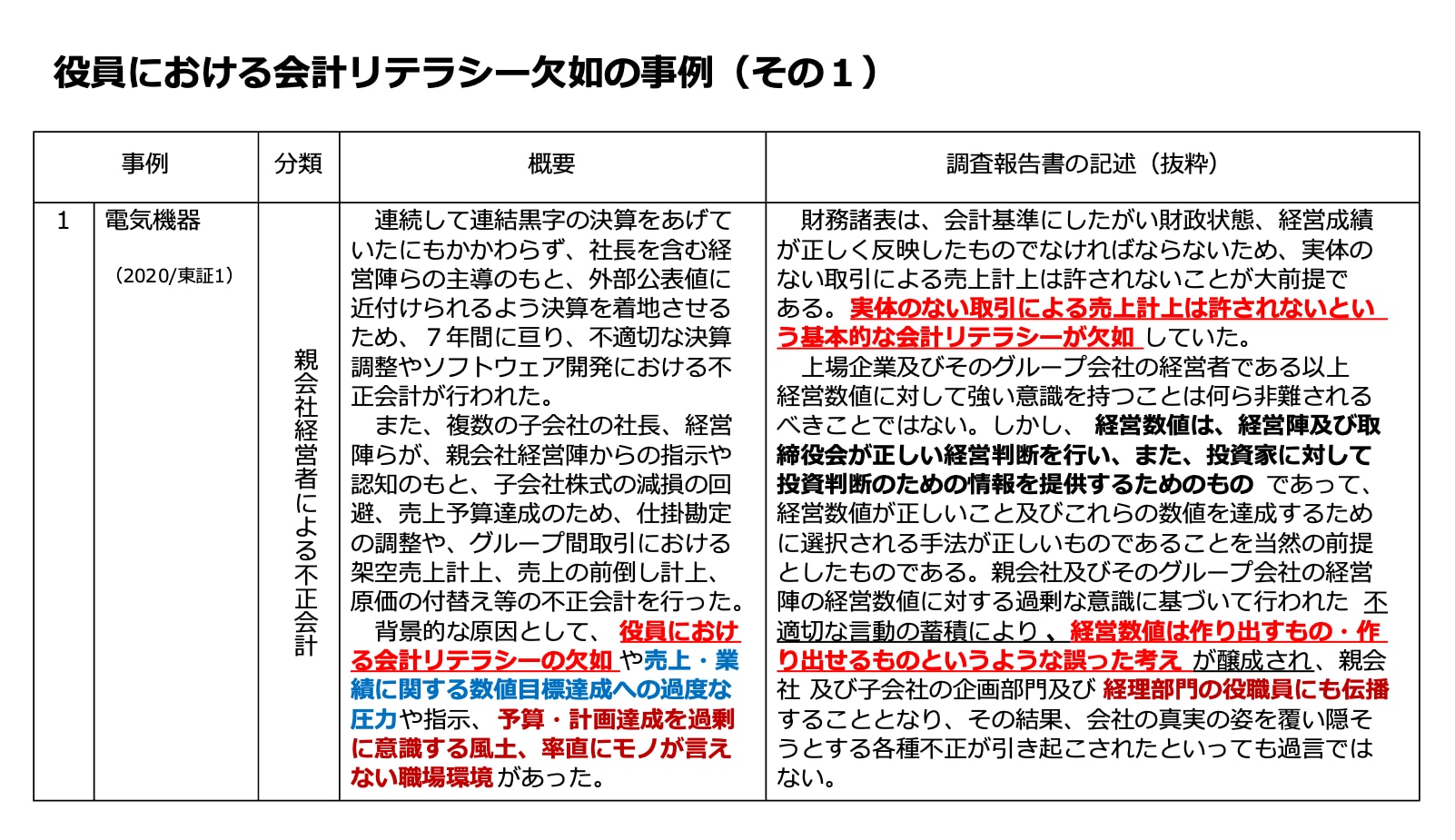

個々の事例を深掘りすると、過去の財務諸表の遡及修正の原因として「役員における会計リテラシーの欠如」が挙げられ、「役員トレーニング」の必要性が提唱されている事例があります(25事例)。

このうち、典型的な事例を2つ取り上げたいと思います。

事例1は、黒字決算の下で行われた、経営者による公表値達成のための粉飾決算の事例です。調査報告書の赤字で示した箇所が「役員における会計リテラシーの欠如」を表しており、「実体のない取引による売上計上は許されないという基本的な会計リテラシーが欠如」と指摘したうえで、次のように考察しています。

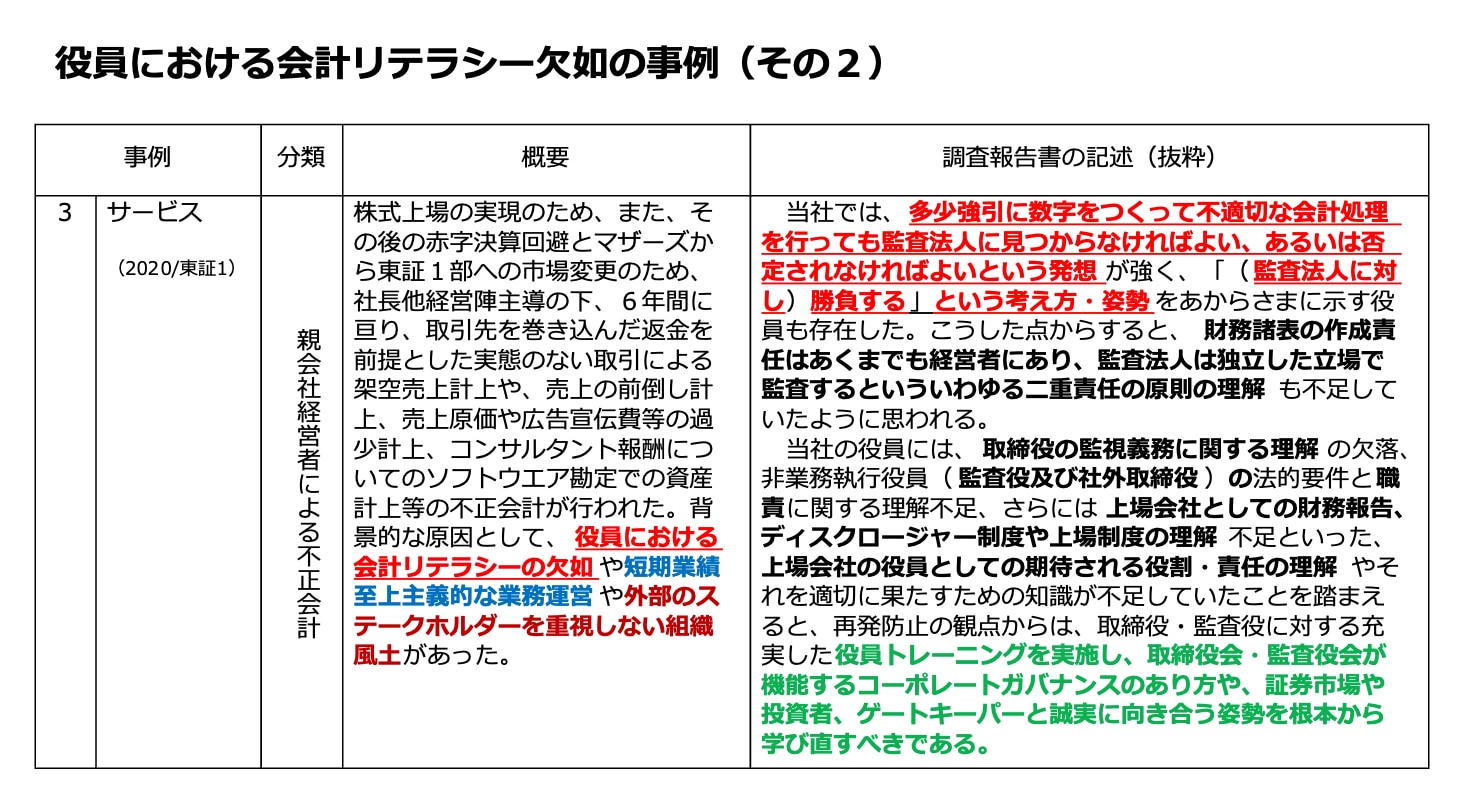

また、事例2は市場区分の格上げに固執した経営者による粉飾決算の事例ですが。事例1で見られた「経営数値は作り出すもの・作り出せるもの」という意識に加えて、次のような問題を指摘しています。

- 多少強引に数字をつくって不適切な会計処理を行っても監査法人に見つからなければよい、あるいは否定されなければよいという発想

- 監査法人に対し勝負するという考え方・姿勢

何らかの会計処理を行うためには、経済的な実態があることが前提となるのですが、企業に怏々として見られうる、この基本的なことを理解していない会計上の解釈としては、たとえば次のようなものがあります。

- 全体の金額は同じなのだから、原価を紐付ける工事番号は操作しても構わない

- 買戻しを許容する条件で販売しても、納入しさえすれば今期の売上が計上できる

- 経費を費消したが、請求書の日付を翌期にしてもらえれば今期に費用計上しなくてよい

- 販売先が発行する検収書の日付を本当の日付から変更してもらえれば売上を翌期から当期に前倒したり、翌期に繰り延べたりすることができる

- 連結で見れば同じなのだから、グループ会社間の取引価格は決算ニーズによって調整してもよい

不正会計を防止する以前の問題として、このような解釈が企業内でなされ、放置されている状況では、いつ不適切な会計処理が行われてもおかしくはありません。役員の会計リテラシーは従業員に伝播する※という意味において、それを回避するための役員トレーニングは最低限のものとして不可欠であるといえましょう。

※ 事例1の事例概要に記載されている「予算・計画達成を過剰に意識する風土、率直にモノが言えない職場環境」の影響といえる(事例1の調査報告書参照)

役員トレーニングの意義

コーポレートガバナンス・コードに役員トレーニングが謳われていることは、ご存知のことと思います。

新任者をはじめとする取締役・監査役は、上場会社の重要な統治機関の一翼を担う者として期待される役割・責務を適切に果たすため、その役割・責務に係る理解を深めるとともに、必要な知識の習得や適切な更新等の研鑽に努めるべきである。このため、上場会社は、個々の取締役・監査役に適合したトレーニングの機会の提供・斡旋やその費用の支援を行うべきであり、取締役会は、こうした対応が適切にとられているか否かを確認すべきである。

補充原則4-14 ①

社外取締役・社外監査役を含む取締役・監査役は、就任の際には、会社の事業・財務・組織等に関する必要な知識を取得し、取締役・監査役に求められる役割と責務(法的責任を含む)を十分に理解する機会を得るべきであり、就任後においても、必要に応じ、これらを継続的に更新する機会を得るべきである。

補充原則4-14 ②

上場会社は、取締役・監査役に対するトレーニングの方針について開示を行うべきである。

ここでのキーワードは、コードの中の太字で示したところです。役員は「上場会社の重要な統治機関の一翼を担う者として期待される役割・責務に係る理解を深めるために必要な知識の習得や適切な更新等の研鑽を行う。会社の事業・財務・組織等に関する必要な知識を取得し、法的責任を含み求められる役割と責務を十分に理解する機会を得る」ことが求められているわけです。

しかし、調査報告書から判明したのは、不正・不祥事が発生した企業では、このようなトレーニングが、特に執行トップに対しては行われていないか、あるいは行われていたとしても不十分であったことです。

事例2でも、調査報告書の太字で示した箇所のように、役員には様々な理解が欠如していたと指摘しています。

- 財務諸表の作成責任はあくまでも経営者にあり、監査法人は独立した立場で監査するといういわゆる二重責任の原則の理解

- 取締役の監視義務に関する理解

- 監査役及び社外取締役の職責、上場会社としての財務報告、ディスクロージャー制度や上場制度の理解

- 上場会社の役員としての期待される役割・責任の理解

また、緑字で示したように「役員トレーニングを実施し、取締役会・監査役会が機能するコーポレートガバナンスのあり方や、証券市場や投資者、ゲートキーパーと誠実に向き合う姿勢を根本から学び直すべきである」と綴っています。

役員全員が、会社法、金融商品取引法、証券取引所規則、会計原則等、上場会社の役員が知っておくべき必要な知識を身につけるとともに、知識だけではなく、倫理感も自ら醸成する必要があります。形式的にルールを守るという発想から、市場・投資家・株主・取引先等のステークホルダーの要請に応えるという発想に転換するために、役員全員が真の上場会社役員としての意識・心構えを持つようなトレーニングを施すことが必須と考えます。

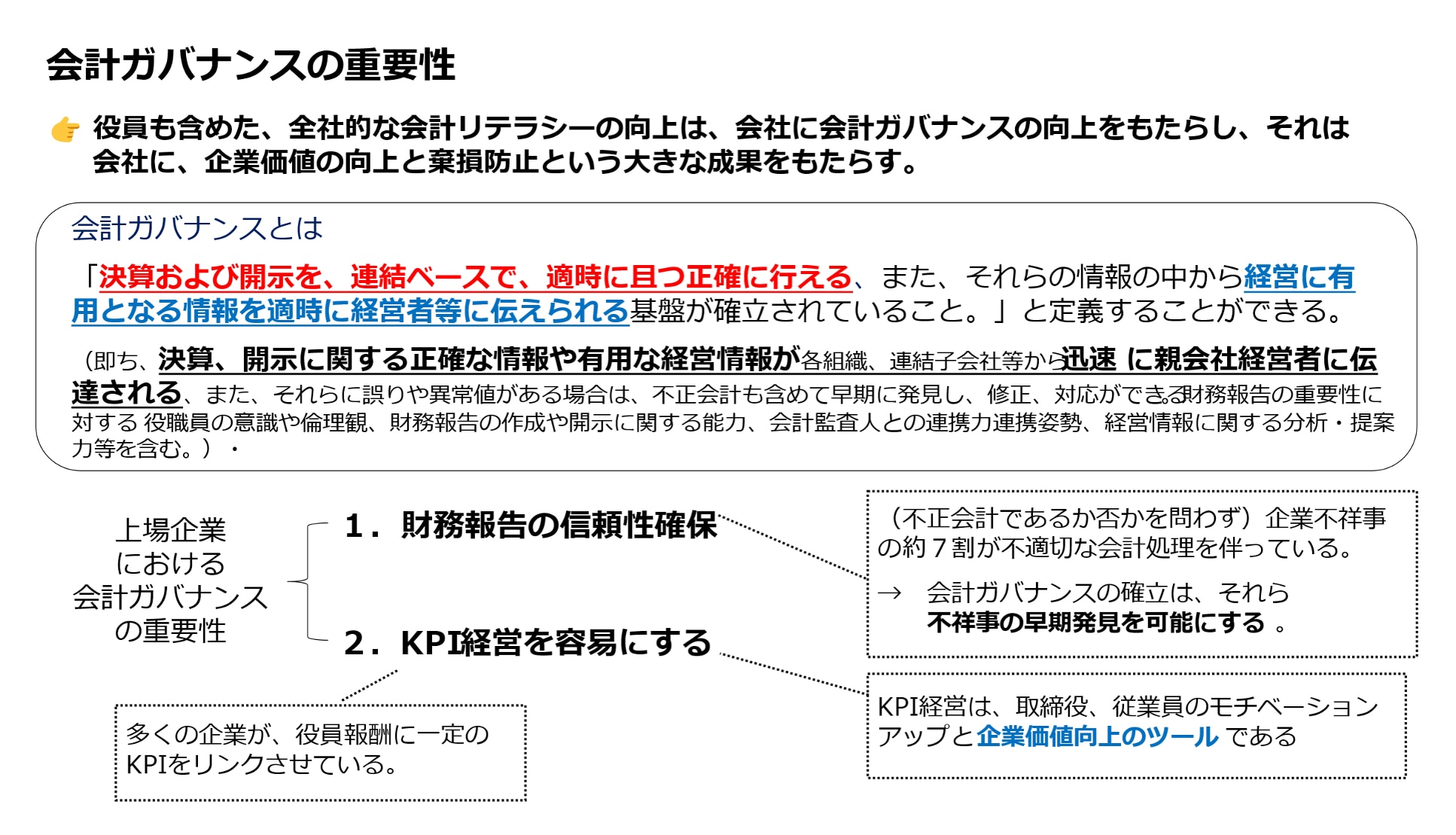

会計ガバナンスの重要性

役員の方々も含めた、全社的な会計リテラシーの向上は、非常に有効です。経営陣が、会計ガバナンスの向上が会社にもたらすメリットをよく理解し、それを強化・向上させる強い意識を持っていることは、その企業に大きな成果をもたらします。「会計ガバナンス」という言葉はあまり聞かれたことがないでしょう。筆者は次のように定義しています。

会計ガバナンスには、上場会社にとって不可欠となる「開示の適時・正確性の確保」という経営の守りの要素(赤字部分)のほかに、青い字の、経営者が経営に有用となる情報を集めるうえでの基盤(青字部分)、つまり攻めの経営の基礎となる要素が含まれます。

会計ガバナンスの確立は、財務報告の信頼性確保を担保し、また、企業不祥事の7割が不適切な会計処理を伴っていることから、不祥事の早期発見につながります。

さらに、会計ガバナンスの確立は、役職員の総力を挙げて企業価値の向上を図ろうとするKPI経営を容易にするものであり、かつ、多くの企業が、役員報酬に財務情報に係る一定のKPIをリンクさせることによって、経営陣のモチベーションを高めているという意味において、意義深いものとなっています。

会計は「ビジネスの言語」ともいわれており、ビジネスの実態を描写するものです。事例1の調査報告書で、まさに会計ガバナンスの意義が語られています。

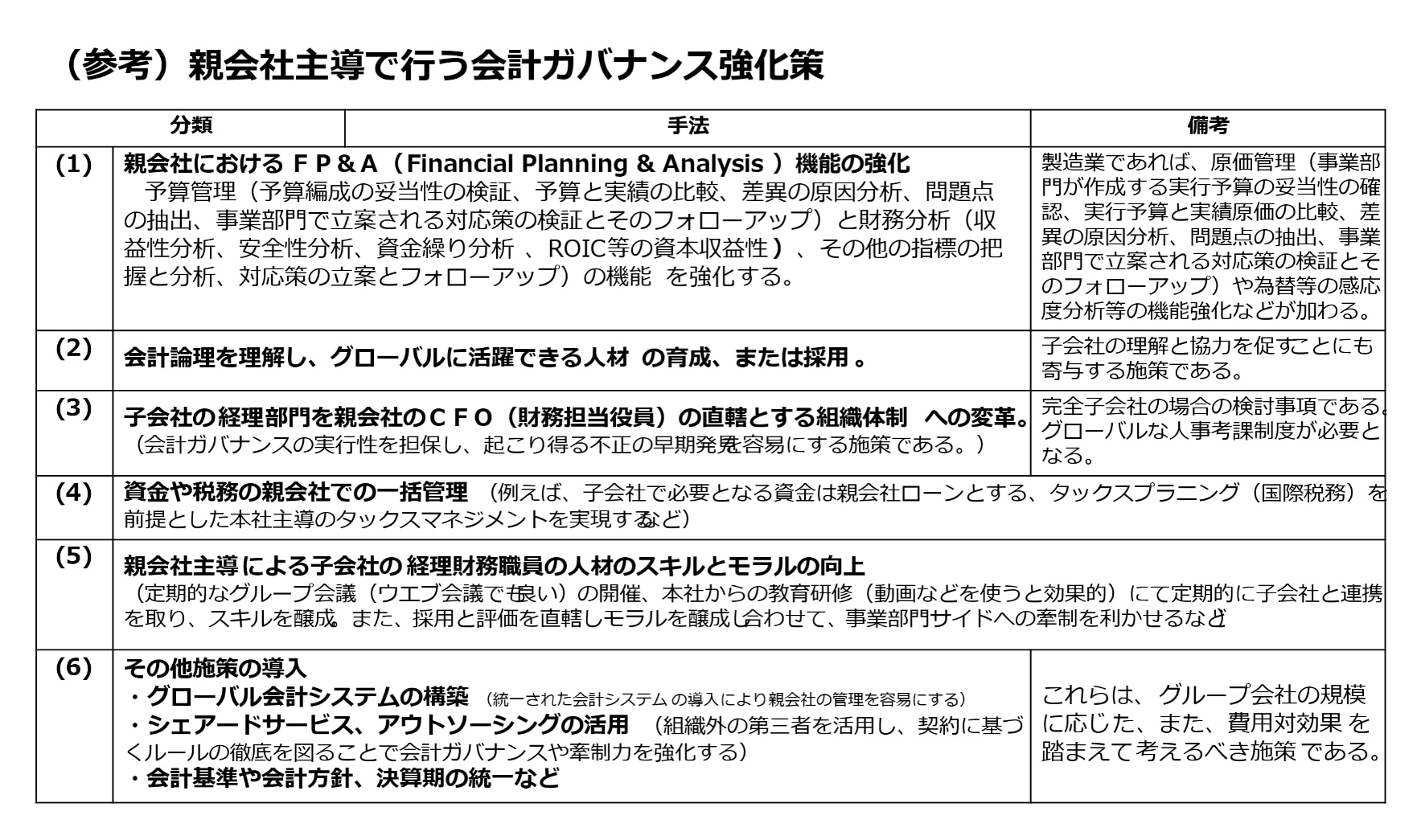

参考として、上場親会社が主導で行う会計ガバナンス強化策をまとめました。取締役会の施策は、役員を含む全社的な会計リテラシーの状況を把握しつつ、これらの執行側の施策状況の度合いと余地等を監督し、必要に応じて適切な助言を行うことであると考えられます。

次回は、論点⑦「企業文化・風土」についてお話しします。

シリーズ一覧全16件

- 第1回 企業不祥事の分類と件数の推移

- 第2回 企業不祥事の俯瞰的考察

- 第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

- 第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

- 第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

- 第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

- 第7回 従業員不正と経営管理(第5篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その1)

- 第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

- 第9回 従業員不正と経営管理(第7篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策 (その3)

- 第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

- 第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

- 第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

- 第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

- 第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

- 第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

- 第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

一般社団法人GBL研究所

この特集を見ている人はこちらも見ています

-

内部通報の対応実務FAQ

第3回 内部通報のヒアリングのやり方は?録音していい?Q&Aで解説

危機管理・内部統制

-

内部通報の対応実務FAQ

第2回 内部通報の「調査体制」と「通報者特定情報の取扱い」をQ&Aで解説

危機管理・内部統制

-

内部通報制度とは?目的や企業の義務をわかりやすく解説

危機管理・内部統制

-

内部通報の対応実務FAQ

第1回 内部通報の対応フローと調査実施判断をQ&Aで解説

危機管理・内部統制

-

令和7年公益通報者保護法改正の概要と事業活動への影響

危機管理・内部統制

-

持続可能なサプライチェーンの要 内部通報・苦情処理制度導入の実践的戦略と各国の規制状況を弁護士らが解説 PR

危機管理・内部統制