企業不祥事から学ぶ企業変革・組織開発への施策

第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

コーポレート・M&A

シリーズ一覧全16件

- 第1回 企業不祥事の分類と件数の推移

- 第2回 企業不祥事の俯瞰的考察

- 第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

- 第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

- 第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

- 第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

- 第7回 従業員不正と経営管理(第5篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その1)

- 第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

- 第9回 従業員不正と経営管理(第7篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策 (その3)

- 第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

- 第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

- 第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

- 第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

- 第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

- 第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

- 第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

目次

第11回では「所有と経営の分離、分類から見るコーポレートガバナンスの力点と独立役員の役割」について「経営者が、企業価値向上と毀損防止への独立役員の監督・監査の役割を理解、活用し、独立役員はそれに応える」ことがコーポレートガバナンスの要諦であると結論付けました。

第12回以降は「コーポレートガバナンスの問題(取締役会・監査役の機能不全)が問われた全事例の分析から学ぶ教訓と諸論点」という本論に移ります。その中で、この要諦の真実性について実感していただきたいと思います。

行為者別分類とコーポレートガバナンスの問題(取締役会・監査役の機能不全)が問われた事例

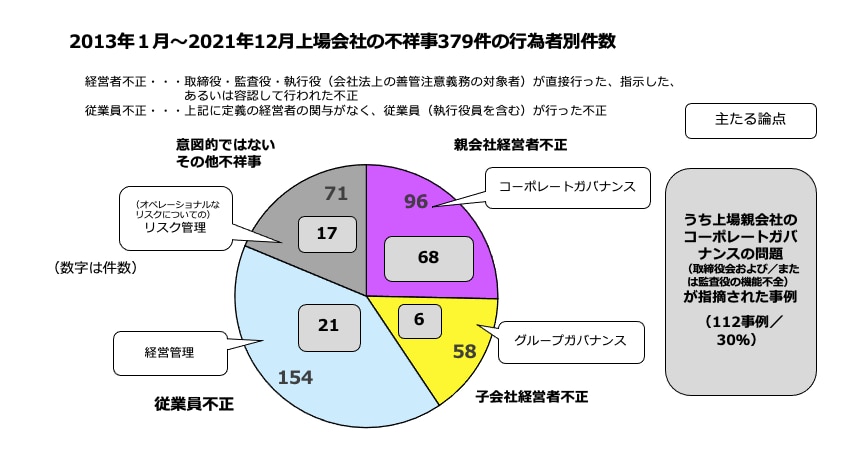

第10回では、不祥事の行為者別の件数と企業経営上の主たる論点の関係を図表で示しました。今回は、それらの不祥事のうち、調査報告書が当該上場会社の取締役会および/もしくは監査役の機能不全が指摘された事例数をプロットしたものを下記の図表で示しています。112事例が該当しました。

これを見ると、取締役会や監査役の機能不全は「グループガバナンスや経営管理、リスク管理についての執行側の不作為への監督の欠如」という形で、すべての分類の不祥事に及びうることがわかります 1。

コーポレートガバナンスの問題が問われた全112事例の背景的な原因、企業不祥事の内容(教訓)、論点と施策

コーポレートガバナンスの問題が問われた全112事例について、調査報告書の記述から、横軸に不正の分類を、縦軸に事例の背景的な原因と主たる機能不全の内容(教訓)等をまとめるとともに、件数を示したものが下記の図表です。また「%」は、たとえば左上の「親会社経営者による会社資産の不正流用」の16件のうち、「トップにモノが言えない社内役員」が背景的な原因として指摘されている事例が13件あり、16件で13件を除して「81%の相関がある」と読み取ってください。

縦軸の上段には、背景的な原因 2 として、「トップにモノが言えない社内役員」に続いて、「問題のある組織風土」「数値目標達成への(過度な)プレッシャー」「組織の閉鎖性の弊害」といった、企業文化に類する3つ(以下「企業文化の3要素」)を示しました。次いで「過去の財務諸表の遡及修整」が行われた件数を不祥事の分類ごとに記載しています。

また、下段には「主たる機能不全の内容(教訓)」として、「取締役会での議論の欠如」「取締役会でのリスク情報共有の脆弱性」「社外役員の機能不全」「企業文化刷新の必要性」「三様監査の連携の欠如」といった5つの内容を列挙しています。

この図表から取締役会の施策を導き出していきますが、その前に図表全体を眺めてみましょう。

まず、紫色でマークした親会社経営者不正を見てください。コーポレートガバナンスの問われ方は個々の事例によって異なりますが、総じて社内役員がトップにモノが言えず、企業文化が不健全で、取締役会での議論やリスク情報の共有が少ない、さらに社外役員も機能していない、といった事例が典型となっていることがわかります。

次に、黄色でマークした子会社経営者不正、従業員不正を見てください。親会社経営者不正と構図は似ています。企業文化が不健全で、取締役会での議論やリスク情報の共有が少なく、社外役員の機能が生かされていない、三様監査の連携が不十分である、といった事例が典型となっています。

以上のことを踏まえて、企業価値向上と毀損防止に向けた取締役会の施策について、図中に記載した①~⑧の8つの論点ごとに述べていきます。

論点① トップにモノが言えない社内役員

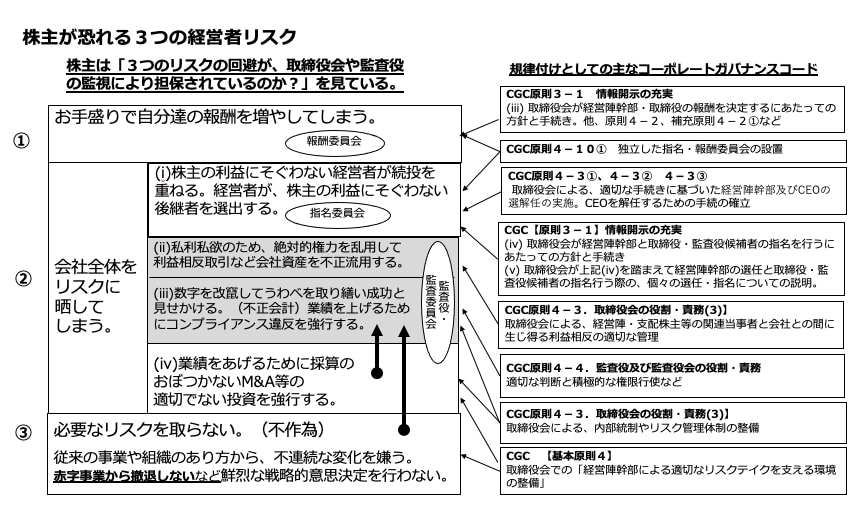

株主が恐れる3つの経営者リスク

親会社経営者不正はなぜ起きてしまうのでしょうか。第10回では、経営者不正の3つのポイントをあげました。

(i) 執⾏トップの個性の負の⾯が社会の常識や倫理を疎んじれば、経営者不正は容易に発⽣する

(ii)会社資産の不正流⽤では、事例が発⽣した企業の組織環境の特徴として、「執⾏トップにモノが⾔えないという状況」や「異質なことや異論に対して不寛容な企業体質」が⾒られる

(iii)不正会計、その他コンプライアンス違反では、執⾏トップの不作為からの暴⾛が多く、また、共同体的な同調圧⼒が加わっている取締役会において、⼈事権や報酬決定権のある執⾏トップに対してモノが⾔えない社内役員が異を唱えられない状況で発⽣している事例が多い

本稿では、これら3つのポイントの重要性と独立役員の果たすべき機能の重要性を理解していただくために、経営者不正発生のメカニズムについて、「株主が恐れる3つの経営者リスク」との関係から、下記の図表を用いて説明します。

株主が「経営者へのガバナンスが利いているか」を判断するには、わかりやすく言えば「“3つの経営者リスク”が取締役会や監査役の監視によって担保されているか」を見ます。

「3つの経営者リスク」とは何でしょうか。まず、1つ目のリスクは「①お手盛りで自分達の報酬を増やしてしまう」ことです。

また、2つ目のリスクは「②会社全体をリスクに晒してしまう」ことです。なお、2つ目のリスクは次のような4つの経営者の暴走のリスクに分かれます。

(i) 株主の利益にそぐわない経営者が続投を重ねる。経営者が、株主の利益にそぐわない後継者を選出する

(ii)私利私欲のため、絶対的権力を乱用して利益相反取引など会社資産を不正流用する

(iii)数字を改竄してうわべを取り繕い成功と見せかける(不正会計)、業績を上げるためにコンプライアンス違反を強行する

(iv)業績をあげるために採算のおぼつかないM&A等の適切でない投資を強行する

3つ目のリスクは逆に「③経営者がリスクを取らない。あるいは、赤字事業からの撤退をしないなど、会社に必要となる、戦略的な意思決定を行わない」ことです。経営者の不作為(逃走)のリスクになります。

これら3つの経営者リスクに対する規律付けは、会社法や金融商品取引法等の法令により法的に支持されています。また、CGコードによっても具体的な規律付けが行われていますし、法定・任意の委員会は①、②のリスクをそれぞれカバーしています。

実際に開示され、原因の調査が行われている親会社経営者不正は、灰色でマークした「② (ii) の会社資産の不正流用」「② (iii) の不正会計、その他コンプライアンス違反」が該当します 3。

問題は「執⾏トップにモノが⾔えないという状況」や「異質なことや異論に対して不寛容な企業体質」、そして共同体的な同調圧⼒が加わっている日本の取締役会の下では、これら「3つの経営者リスク」が社内役員(内部昇格による取締役や監査役)のみで担保されることは困難である、ということです。

トップにモノが言えない社内役員と親会社経営者不正

(1)社内役員が経営者不正を許してしまうリスクの増大

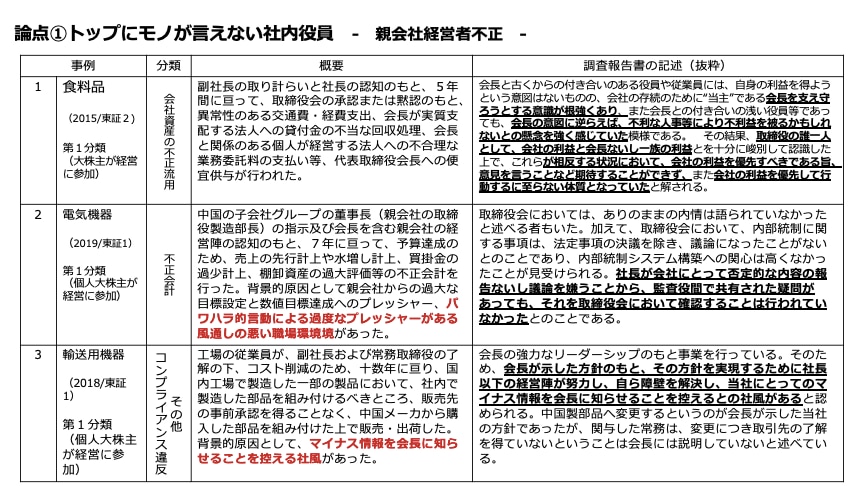

調査報告書では、取締役会、監査役の機能不全を問題視した親会社経営者不正68事例のうち過半の36事例で「トップにモノが言えない社内役員」像が指摘されています。それらのうち典型的な3つの事例をピックアップしました。

調査報告書の記述における重要な点は次のとおりです。

- 会長を支え守ろうとする意識が根強くあり、会長の意図に逆らえば、不利な人事等により不利益を被るかもしれないとの懸念を強く感じていた。取締役の誰一人として、会社の利益と会長ないし一族の利益が相反する状況において、会社の利益を優先すべきである旨、意見を言うことなど期待することができず、会社の利益を優先して行動するに至らない体質となっていた(事例1)

- 社長が会社にとって否定的な内容の報告ないし議論を嫌うことから、監査役間で共有された疑問があっても、それを取締役会において確認することは行われていなかった(事例2)

- 会長が示した方針のもと、その方針を実現するために社長以下の経営陣が努力し、自ら障壁を解決し、当社にとってのマイナス情報を会長に知らせることを控えるとの社風がある(事例3)

これらは、トップにモノが言えない社内役員像を赤裸々に綴ったものです。

社内役員はなぜ、そのような心理、体質になってしまうのでしょうか。その源となっている原因として、日本の雇用方式が生み出す「共同体的一体感」があることはよく知られています。

日本特有の新卒一括採用・終身雇用の中で、職業人の「上がり」として内部昇格から役員になると、会社との委任契約により会社法等で規律付けられる立場になったことは頭でよく理解しているものの、心情的には「過去の従業員としての自分との連続性」の中で高い社会的地位を一気に得たこととなります。

人事権を持ち、自分を選んでくれた会長や社長に強くモノを言える役員は少ないですし、培った共同的一体感の中で、他の役員と足を引っ張り合う議論をしたくないという心情も理解に難くないところです。このような理由から、日本企業においてはコーポレートガバナンスが本質的に利きにくいといわれています 4。

親会社経営者不正については、これら内部昇格役員の深層的な意識が取締役会や監査役の機能不全を生み、経営者による内部統制の無効化を許してしまった、という事例がほとんどです。ただし、筆者はこのような取締役会の状態を決して批判しているわけではなく、実態としてそうであることを意識することに意義があると考えます。そして、こうした日本企業におけるコーポレートガバナンスの弱点を補うのが、独立役員の責務なのです。

(2)役員間のコミュニケーション不全を引き起こすリスクの増大

もう1つ注意を要することがあります。それは、日本企業特有の「共同体的一体感」に起因したトップにモノが言えない社内役員像は、不正発生のリスクを高めるだけでなく、役員間のコミュニケーションの棄損に伴う「不作為による企業価値向上の機会喪失」を発生させるリスクがある、ということです。

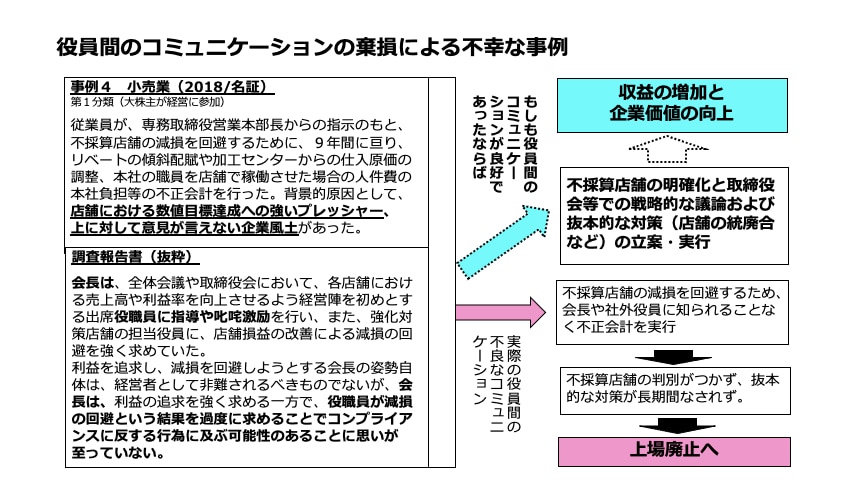

一例として、役員間のコミュニケーションの棄損による不幸な事例を紹介します。下記の図表は、スーパーマーケットを営む地方企業の事例です。

店舗経営の場合、減損会計が店舗ごとに行われるため、会計情報そのものが企業経営に役立つ情報となります。しかし、この事例では、会長にモノが言えないという風土の中、会長と役員の間、また役員同士のコミュニケーションが悪かったために、会長や社外役員の認識がないまま店舗への本社経費の配賦や仕入れ単価の不正操作による不正会計が9年もの間で行われてしまいました。さらにこの間、不採算店舗も隠蔽され、店舗の統廃合など本来打つべき経営の抜本策が行われず、会社全体の収益が悪化して、上場廃止に至っています。

もし、役員間のコミュニケーションが良好であったら、経営改善策が早期に取られ、上場廃止に至るようなことはなかったと思われます。非常に残念な事例です。

創業家などの個人大株主が自ら経営者として関与している企業では、トップダウンによる迅速、果敢なリスクテイクが期待できる一方、絶対的な権力を有するあまりに役員間のコミュニケーションの健全性が損なわれる場合があります。執行トップ自身および取締役会、監査役は、このリスクに十分に注意を払う必要があります。

(3)トップにモノが言えない社内役員とその他の不祥事

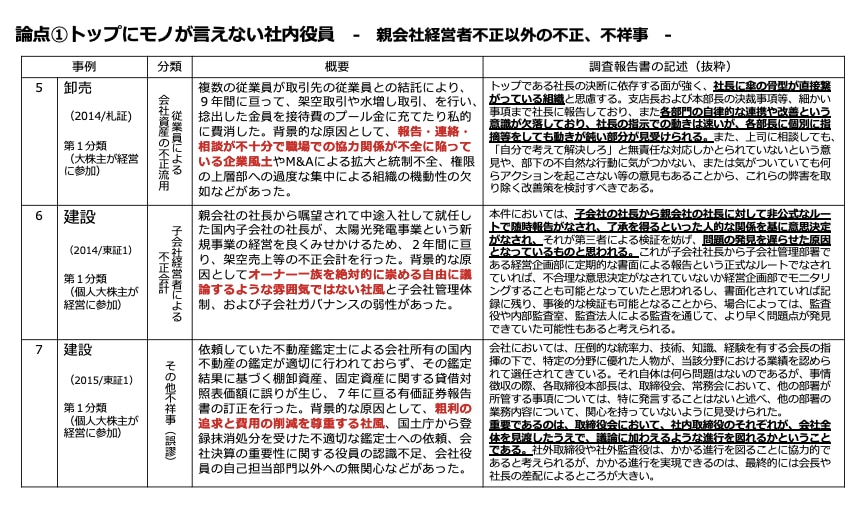

トップにモノが言えない社内役員が問題として指摘された事例の中でも、親会社経営者不正以外の不正、不祥事が発生したものが10事例あります。コーポレートガバナンスの視点から、示唆に富む3つの事例を紹介します。

執行トップを頂点とした求心力の発揮は、企業価値の向上のための重要な要素の1つであることに間違いはありません。しかし、社内役員がトップにモノが言えないという状態が深刻なステージにまで進んでしまうと、組織運営に致命的な事態をもたらす場合があります。これら3事例は、それを示唆しています。調査報告書の記述における重要な点は次のとおりです。

トップである社長の決断に依存する面が強く、社長に傘の骨型が直接繋がっている組織。各部門の自律的な連携や改善という意識が欠落しており、社長の指示での動きは速いが、各部長に個別に指摘等をしても動きが鈍い部分が見受けられる

社長を支える社内役員の自主性が失われ、それが(概要に記述した如く)「報告・連絡・相談が不十分で職場での協力関係が不全に陥っている企業風土」の形成にまで至ってしまっています 5。

子会社の社長から親会社の社長に対して非公式なルートで随時報告がなされ、了承を得るといった人的な関係を基に意思決定がなされ、それが第三者(経営企画部)による検証を妨げ、問題(子会社の社長による粉飾決算)の発見を遅らせた原因となっているものと思われる

事例5のような組織の状態が子会社にまで至ってしまったのが事例6です。

重要であるのは、取締役会において、社内取締役のそれぞれが、会社全体を見渡したうえで、議論に加われるような進行を図れるかということである

事例7は、トップである社長の決断に依存する面が経営陣に過度に浸透した事例で、経営陣における他部署の業務への無関心を引き起こし、経営の全体最適に向けた議論ができない企業体質に陥ってしまったものです。調査報告書の記述は「社内役員がトップにモノが言えない」という状態が企業価値の向上に悪影響を与えうることを示しています。

(4)「トップにモノが言えない社内役員」から派生する問題を緩和、解決するための施策

施策は次のように考えられます 6。

- トップにモノが言える独立性と胆力のある社外取締役、社外監査役を選任し、その活用を図る

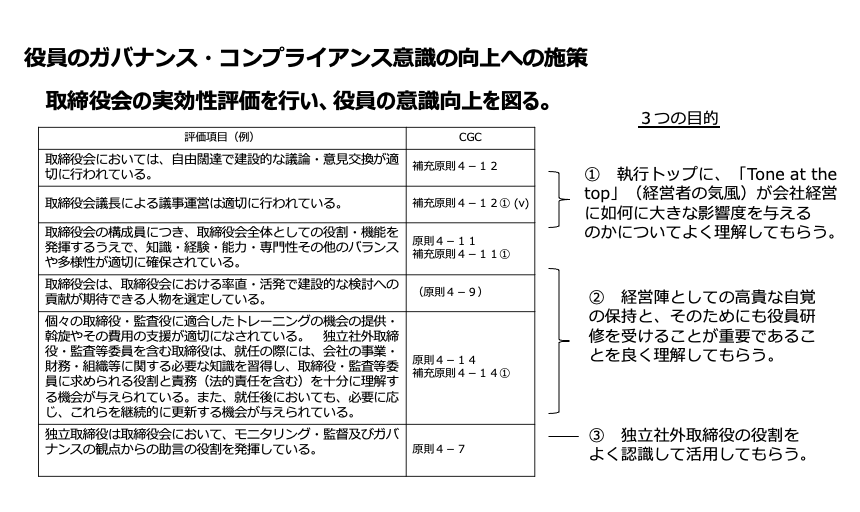

- 取締役会の実効性評価を行い、役員のガバナンス・コンプライアンス意識の向上を図る

これらの施策の実践により、次の3つの目的が達せられるはずです。

- 執行トップに「Tone at the top」(経営者の気風)が会社経営に如何に大きな影響を与えるのかについてよく理解してもらう

- 経営陣としての高貴な自覚の保持と、そのためにも役員研修を受けることが重要であることをよく理解してもらう

- 社外取締役の役割をよく認識して活用してもらう

なお、施策2について、役員のガバナンス・コンプライアンス意識の向上に資する評価項目を下図にピックアップしたので、参考としてください。

今回取り上げた7つの事例のすべてが、第11回の所有と経営の分離分類の中の第1分類(大株主が経営に参加)の企業であったことに気付いた人がいるかもしれません。実際、「トップにモノが言えない社内役員」が指摘された事例46のうちの35事例(76%)が第1分類となっています。この点については、筆者は決して第1分類の企業を問題視しているわけではありません。

創業家が主要株主で、かつ創業家から経営者としての役員が出ている場合、エージェンシー問題は軽減されます。また、新規事業というリスクの高い決断を社内に訴求するにあたり、創業家出身の経営者の求心力が活用され、次々と企業価値向上の源泉を生み出している企業はとても多いです。

大切なのは、独立役員が所有と経営の分離状況に応じて、自身の知見も活かしながら、自身の責務を各企業に適した形でまっとうし、企業価値の向上と棄損防止へ貢献することでしょう。

次回は「論点②取締役会での議論の欠如」「論点③取締役会でのリスク情報共有の脆弱性」についてお話しします。

-

親会社経営者不正の事例については、すべての事例について取締役会や監査役(監査(等)委員)の機能不全があったはずであるが、ここで示した件数は、調査報告がその問題を指摘した事例の件数のみである。調査報告書は企業の依頼により作成されるものであり、依頼のされ方等により、コーポレートガバナンスの問題が指摘されていない事例があるということである。内容の質が問われる調査報告書の存在を指摘せざるをえない。 ↩︎

-

企業不祥事の背景的な原因として、本稿の既述事項以外に内部統制の脆弱性があるが、本稿では主たる機能不全の内容を含め、内部統制の最上位にあり、業務系内部統制の脆弱性を生むコーポレートガバナンスに関する要因に絞っている。 ↩︎

-

親会社経営者不正については他に、株主が恐れる3つの経営者リスクの①の「お手盛りで自分達の報酬を増やしてしまう」リスクが具現化したものとして、2019年に発生した大手自動車会社のCEOの「不当な役員報酬」の事例があるが、当事者の国外逃亡もあり、コーポレートガバナンスが問われた事例としての調査報告書の開示はない。 ↩︎

-

このような心理は、内部昇格で執行トップとなった経営者にもあてはまる心理であり、会社から選び抜かれて上り詰めた自身が、株主他、社内外の人達から規律付けられる立場になったという意識は持ちにくく、独立社外取締役について気心の知れた人物にしたい、役員トレーニングについていまさら研修を受ける立場にない、といった心情に繋がりやすくなっていると思われる。 ↩︎

-

「トップにモノが言えない社内役員」が指摘された事例(46事例)のうちの32事例(70%)で問題のある企業風土が指摘されており、これらの相関は高い。 ↩︎

-

会社資産の不正流用の4割近くを占める「利益相反を伴う関連当事者取引」については「関連当事者取引の取締役会への上程が担保される実務対応プロセスを確保する」ことは非常に重要な施策となる。「取引先、販売先、代理店等会社の業務に関する全ての企業について、事前に評価(反社会的勢力でないこと、与信上の問題がないこと、設備や技術上の能力など)し、会社として認めた企業として登録を行い、登録企業のみと取引を行うという仕組み」はどの上場会社にも存在するが、取引前に、それらのリストと取締役等の関連当事者リストを照合することを常としている企業は多くはない。取締役会は、総務部などがシステム上の突合等でそれを行っているか否かを確認し、取締役等に関する関連当事者取引が取締役会に必ず上程される体制を確保する必要がある。 なお、利益相反や競業取引等の会社法上の重要事項について役員トレーニングを行うことも大切である。関連当事者取引はご承知の通り、会社法で取締役会承認が求められているが、たとえば利益相反取引の場合、それが取締役会で承認されたら無罪放免というわけではない。事例の中には「それが会社に不利益を与えた場合、取締役会で事前承認があった場合は、取引行為者及び承認決議賛成者の法人に対する損害賠償義務が、また取締役会の事前承認無しに行われた場合は取引行為者の法人に対する損害賠償義務が発生する」という基本的なことを当該会社の取締役が知らなかったという事例も多い。なお、CGコード原則4−3 取締役会の役割・責務(3)にも「取締役会は、適時かつ正確な情報開示が行われるよう監督を行うとともに、内部統制やリスク管理体制を適切に整備すべきである。更に、取締役会は、経営陣・支配株主等の関連当事者と会社との間に生じ得る利益相反を適切に管理すべきである」という記述がある。 ↩︎

シリーズ一覧全16件

- 第1回 企業不祥事の分類と件数の推移

- 第2回 企業不祥事の俯瞰的考察

- 第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

- 第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

- 第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

- 第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

- 第7回 従業員不正と経営管理(第5篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その1)

- 第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

- 第9回 従業員不正と経営管理(第7篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策 (その3)

- 第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

- 第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

- 第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

- 第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

- 第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

- 第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

- 第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

一般社団法人GBL研究所