企業不祥事から学ぶ企業変革・組織開発への施策

第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

危機管理・内部統制 更新

シリーズ一覧全16件

- 第1回 企業不祥事の分類と件数の推移

- 第2回 企業不祥事の俯瞰的考察

- 第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

- 第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

- 第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

- 第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

- 第7回 従業員不正と経営管理(第5篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その1)

- 第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

- 第9回 従業員不正と経営管理(第7篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策 (その3)

- 第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

- 第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

- 第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

- 第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

- 第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

- 第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

- 第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

目次

第4回では、従業員による会社資産の不正流用について、それらを防止し、企業価値の向上に結びつけるための施策などについてお話ししました。第5回となる本稿から、従業員による「不正会計」「その他コンプライアンス違反」に焦点を当てて、それらの事例の概要と特徴、および事例から学び取る教訓、ならびに企業のとるべき施策を論じたいと思います。

本稿に関連性のあるテーマとして、アンダーソン・毛利・友常法律事務所の西谷敦弁護士との対談形式でまとめた「不正を行った従業員の対応をめぐる諸問題」もご参照ください。

従業員による「不正会計」「その他コンプライアンス違反」に関する問題の本質

第3回で「不正会計」「その他コンプライアンス違反」に関して、不正を行う機会を与えない内部統制の構築や強化、正当化させないためのコンプライアンス研修などの機会について論じました。また、正当化の排除以前の問題として、従業員が不正を行う動機そのものに目を向ける必要があるということについても説明しました。ここからは、この論点を深掘りします。

事例の概要と発覚の端緒、発見事項と教訓

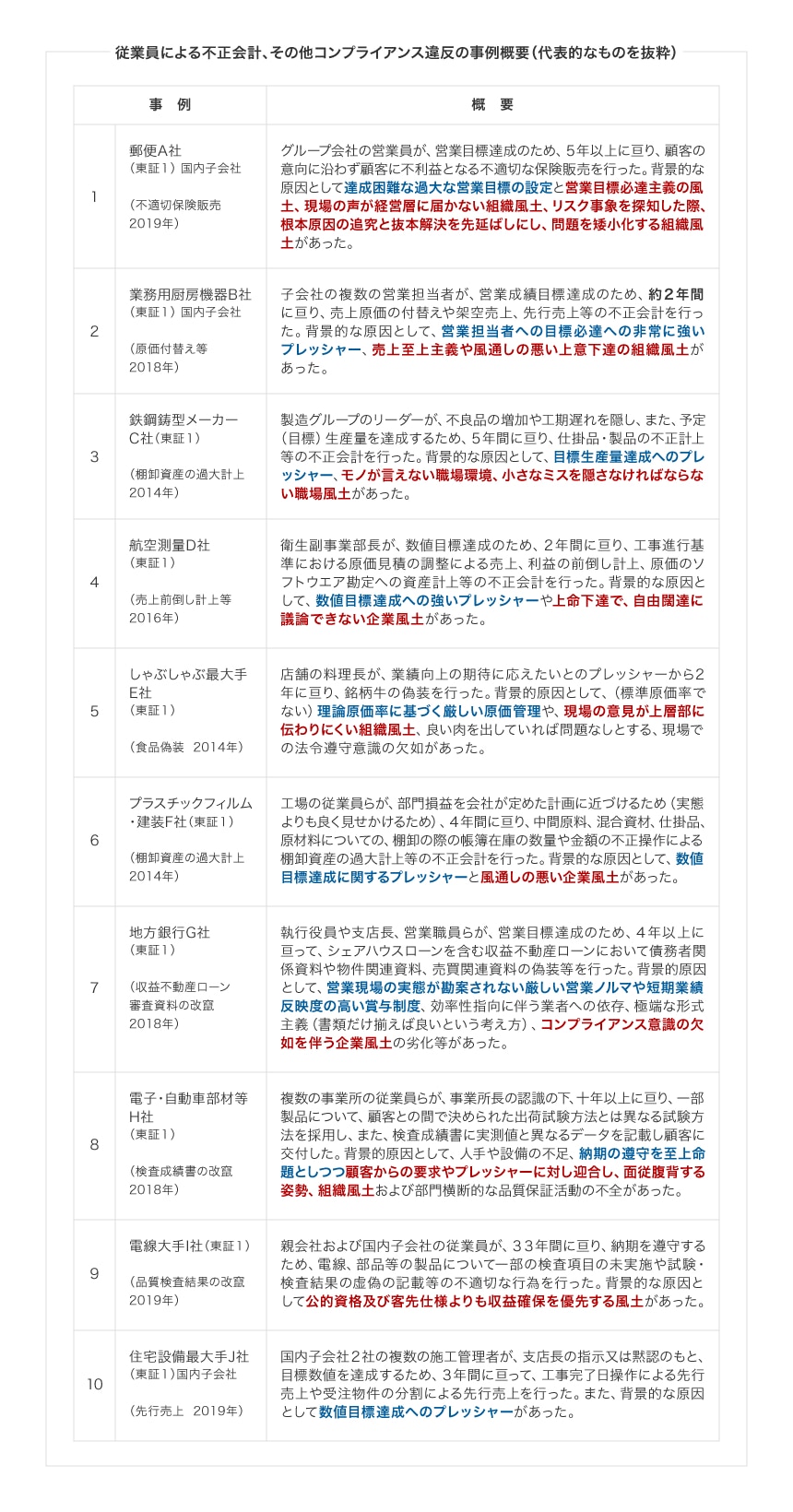

従業員による「不正会計」「その他コンプライアンス違反」は、過去7年間で83事例あります。不正の根本的な原因を深掘りするにあたり、まずは実際にどのような事例があったのか、また不正の継続期間と発覚の端緒から発見した事項、教訓を共有します。

この表が事例の概要と発覚の端緒、発見事項をまとめたものです。大きく見て、4つの発見事項と教訓が得られます。

継続期間平均

不正会計で平均5年、その他コンプライアンス違反で平均11年となっています。本稿での「従業員不正」は、取締役や監査役が不正発生から発覚まで不正行為の事実を知らなかった不正です。もしも経営上層部(取締役会)にこの不正の事実が伝わっていたのであれば是正されていたはずであり、なぜ不正行為が執行トップや取締役会に伝わらなかったのか、また、なぜ内部通報制度は機能しなかったのか、それらの根本的な原因を求める必要があると言えます。

発覚の端緒

これは、経理財務業務の質の向上と三様監査の連携が非常に重要であることを意味します。不正の早期発見の施策としてこのテーマを追求する価値がありそうです。

その他コンプライアンス違反

外部からの情報には敏感に対応することが肝要です。特に濃いブルーでマークした営業不正は不適切な保険販売や不適切な不動産融資、不適切な請求などの事例ですが、顧客や取引先からのクレーム情報が不正発見の発端となっています。これらのクレームの実態が取締役会などに正確に伝わっていなかったことが、長期間にわたる不正の継続を引き起こしています。不正の早期発見への施策として、重要なリスク情報が経営陣や取締役会へ報告される仕組み作りが重要となります。

建設・工業製品に関する品質・性能・データ偽装、検査不正

同業他社の不祥事については、ただちに自社を顧みることが重要であるということです。

これらの発見事項と教訓を踏まえつつ、不正行為の根本的な原因を追及していきたいと思います。

不正行為に際しての従業員の思いとその背景的な原因

はじめに、従業員はどのような思いで不正行為に携わったのか、その動機と背景的な原因について見てみたいと思います。

この表は、83事例の調査報告書における従業員の動機に関する記述の代表的なものを10件抜粋したものです。それぞれの事例の概要と背景的な原因は後ほどご説明させていただきますので、ここでは従業員の気持ちを記載した調査報告書の、特に色の付いた記述にご注目いただきたいと思います。

事例の1は記憶に新しい一昨年の郵便局の保険販売の事例ですが、紺色で線を引いたところ、「成果報酬を得たい」という気持ちと、緑色の「会社が求める数値目標等を達成できないことに対する上司等からの叱責や自分への不利益を回避したい」という保身の気持ちが見られています。事例の2では、紫色の上司への忖度の気持ちが、事例の3では、青色の「経営陣からの期待に応えたい」という昇進・出世への思いと、オレンジ色の「自身の職業的能力の不足を知られたくない」という保身の気持ちが相まって不正が行われています。また、事例の4と5には、青色の昇進・出世への思いが見られます。

事例の6と7では、いずれも、緑色の「会社が求める数値目標等を達成できないことに対する上司等からの責任追及や叱責、自分への不利益を回避したい」という思いが見られています。事例の8と9、これらは、建築や工業製品に関わる不正で見られている典型的な動機ですが、「公的規格や顧客仕様の遵守よりも生産量や納期、利益を重視することは会社から与えられている使命だ」といった使命感のような気持ちが見られています。最後の事例10は、国内子会社で多く見られる動機ですが、赤い字の「数値目標を達成できないと所属部署や会社の存続も危うく、職を失うかもしれない」という気持ちで不正が行われています。

このように見てまいりますと、不正行為を実際に行った従業員は必ずしも個人としては非倫理的な人間ばかりではなく、「組織人」としてのそれぞれの立場でやむなく行った事例が多いということがわかります。

この表は、従業員による「不正会計」「その他コンプライアンス違反」のすべての事例83件について、従業員がどのような思いで不正行為に携わったのかをまとめたものです。合計数が事例数と一致していないのは、1つの事例について複数の思いが見られる事例があり、それらをすべてカウントしているためです。この表と調査報告書の内容から得られる特筆すべき現象は次のとおりです。

「上場親会社における不正会計」

その他コンプライアンス違反

営業・その他

このような組織人としての思いはいったいどこからきているのでしょうか。これらの源は、不正の背景的な原因として調査報告書で指摘している「数値目標達成への(強い)プレッシャー」と「問題のある企業風土」という要因です。たとえば、調査報告書の内容から先述した10の事例の概要を短くまとめると次のとおりとなります。

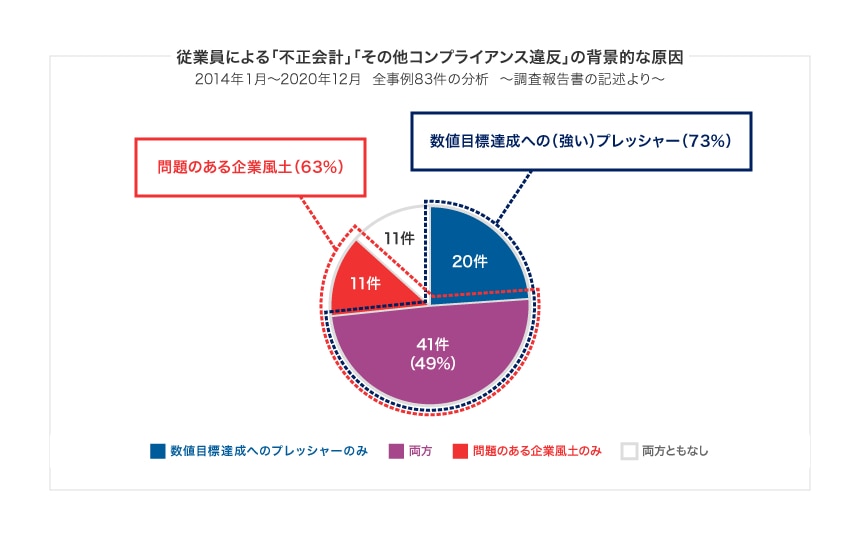

この表では「数値目標達成への(強い)プレッシャー」を青字、「問題のある企業風土」を赤字で記載していますが、背景的な原因としてこの2つがほぼセットになって見られます。これらの事象の状況を従業員による「不正会計」「その他コンプライアンス違反」の全事例83件で⾒た結果は次の図のとおりです。

実に約4分の3の事例で「数値目標達成への(強い)プレッシャー」、約3分の2の事例で「問題のある企業風土」が、また約半数の事例でその両方が見られ、約9割の事例でそのどちらかが見られるという状況です。

これらのことから、従業員不正を防ぐためには「数値目標達成への(強い)プレッシャー」と「問題のある企業風土」という2つの課題を解決する施策を講じることが必要となることが分かります。

次回は「問題のある企業風土」に焦点を当てて、それがもたらす企業経営への影響や日本の雇用制度、そこから生み出される「共同体的一体感」との関連性などを深掘りしていきたいと思います。

BUSINESS LAWYERS COMPLIANCEは、わかりやすく面白いドラマ形式のオンライン研修動画でコンプライアンス研修の実効性向上をサポートするサービスです。パワハラやセクハラ、取適法違反など、企業が陥りがちな違反ケースをそろえた動画コンテンツは、すべて弁護士が監修。従業員の受講状況や確認テスト結果などの一元管理も可能です。

詳しくはこちら

シリーズ一覧全16件

- 第1回 企業不祥事の分類と件数の推移

- 第2回 企業不祥事の俯瞰的考察

- 第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

- 第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

- 第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

- 第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

- 第7回 従業員不正と経営管理(第5篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その1)

- 第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

- 第9回 従業員不正と経営管理(第7篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策 (その3)

- 第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

- 第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

- 第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

- 第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

- 第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

- 第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

- 第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

一般社団法人GBL研究所

この特集を見ている人はこちらも見ています

-

企業不祥事から学ぶ企業変革・組織開発への施策

第1回 企業不祥事の分類と件数の推移

危機管理・内部統制

-

企業不祥事から学ぶ企業変革・組織開発への施策

第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

危機管理・内部統制

-

内部通報の対応実務FAQ

第3回 内部通報のヒアリングのやり方は?録音していい?Q&Aで解説

危機管理・内部統制

-

内部通報の対応実務FAQ

第2回 内部通報の「調査体制」と「通報者特定情報の取扱い」をQ&Aで解説

危機管理・内部統制

-

内部通報制度とは?目的や企業の義務をわかりやすく解説

危機管理・内部統制

-

内部通報の対応実務FAQ

第1回 内部通報の対応フローと調査実施判断をQ&Aで解説

危機管理・内部統制