企業不祥事から学ぶ企業変革・組織開発への施策

第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

危機管理・内部統制

シリーズ一覧全16件

- 第1回 企業不祥事の分類と件数の推移

- 第2回 企業不祥事の俯瞰的考察

- 第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

- 第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

- 第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

- 第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

- 第7回 従業員不正と経営管理(第5篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その1)

- 第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

- 第9回 従業員不正と経営管理(第7篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策 (その3)

- 第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

- 第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

- 第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

- 第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

- 第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

- 第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

- 第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

第14回は、「コーポレートガバナンスの問題(取締役会・監査役の機能不全)が問われた全事例の分析から学ぶ教訓と諸論点」の中から論点④「社外役員の機能不全」について述べました。今回は論点⑤「三様監査の連携の不十分性」を取り上げます。

なお、本稿に関連性のあるテーマとして、田辺総合法律事務所の市川佐知子弁護士との対談「監査役の役割と法的責任」もぜひご覧ください。

論点⑤ 三様監査の連携の不十分性

コーポレートガバナンスの問題が問われた全112事例について、調査報告書の記述から、横軸に不正の分類を、縦軸に事例の背景的な原因と主たる機能不全の内容(教訓)等をまとめるとともに、件数を示した図表を再掲します。

監査役の機能不全

はじめに、三様監査の連携の不十分性以前の問題として、監査役自身の機能不全の事例を取り上げます。直近9年間の企業不祥事全379件について、監査役[監査(等)委員]の機能不全が問われた事例は76件あります 1。その内容は、総じて次のようなものです。

- 常勤監査役が深度のある監査役監査を行っていない

- モノが言いにくい、内部昇格で監査役となった常勤監査役(社内監査役)が、モノが言えるはずの社外監査役を活用していない

その典型的な事例を3つ、紹介します。

調査報告書の色が付いた記述をご覧ください。緑字が常勤監査役、赤字が社外監査役の機能不全です。はじめの2つの事例は親会社経営者による不正会計の事例です。

事例1では「会計処理の適切性に関しては会計監査人が見ているので大丈夫だと考えていた。自らに与えられた職責についての認識が十分とは言い難い」とあり、自身の会計リテラシーの欠如から、監査法人任せで自ら会計監査に向き合おうとしない常勤監査役像が指摘されています。

また、事例2では「今回の不適切な会計処理は、会計監査人の指摘を契機に発見されたものであるが、監査役会議事録を見る限り、その当時、当該指摘に基づいて迅速に対応した形跡も認められない」とあり、常勤監査役の不作為の事例となっています。

さらに、事例3は従業員によるコンプライアンス違反です。緑字で「多くの段階で常勤監査役は問題の兆候を認識し、または認識し得たと思われるが、それを監査役会では適切に報告していない」とあり、同じく常勤監査役の不作為が問題とされています。また、⾚い字で「社外監査役は会社法上強い権限と地位を有しており、社内の常勤監査役が発⾒した事項について本⼈からは⾔い出しにくくとも、独⽴性の⾼い社外監査役の活躍に期待するのが会社法の社外監査役の制度である」とあり、常勤監査役をサポートしようとしない社外監査役の姿勢、不作為が問題視されています。

これらの3つの事例で⾒られる事象の総括が、事例3の⿊⾊の太字で下線を引いた箇所に現れています。

これはとても重要で、監査役の本来あるべき心構えの欠如を指摘した記述として核心を突いています。

また、事例2の紺色の太字で下線を引いた箇所にも着目してください。

これは、監査役の一歩踏み込んだ積極的な姿勢を提言するものであり、監査役の行動指針の1つとして重要であると考えます。

三様監査の連携の不十分性

次に、三様監査の連携の不十分性の事例を見ていきます。内部監査部門や監査法人との連携を行わないという監査役の不作為のケースと、三様監査の深度がないというケースに分かれます。

(1)三様監査の連携の欠如

三様監査の不十分性については、コーポレートガバナンスコード(CGコード)が施行・浸透する以前では、“連携の欠如”の事例が多く見られます。

事例4は、従業員による不正会計です。調査報告書では「8月に経理部と監査法人との間で行なわれた第1四半期に対するクロージング・ミーティングにおいては、監査法人から、経済合理性を見極めて経営する必要があるとの指摘を受けている。8月の指摘に対しては対応が出来ていなかった」とあり、監査役と監査法人との連携の欠如が指摘されています。

また、事例5は、国内⼦会社の従業員による10年におよぶ不正会計の事例です。調査報告書では「監査役監査基準が規定されており、監査役は、必要に応じ⼦会社に対して事業の報告を求め、業務・財産の状況を調査するものとされている」との記載の後、「⼦会社監査役、当社内部統制部、当社経理部、当社経営企画部とのコミュニケーションを密に⾏い、⼦会社において適切に業務執⾏・会計がなされる体制が確保されているのか、会計監査⼈との連携の上、確認する」ことが再発防⽌策として提案されており、監査役における三様監査への積極的な姿勢を求めています。

ここであらためて、CGコードの原則3-2②について振り返ります。

取締役会及び監査役会は、少なくとも下記の対応を行うべきである。

(i)高品質な監査を可能とする十分な監査時間の確保

(ii)外部会計監査人からCEO・CFO等の経営陣幹部へのアクセス(面談等)の確保

(iii)外部会計監査人と監査役(監査役会への出席を含む)、内部監査部門や社外取締役との十分な連携の確保

(iv)外部会計監査人が不正を発見し適切な対応を求めた場合や、不備・問題点を指摘した場合の会社側の対応体制の確立

このCGコードの遵守は、取締役会の実効性評価の対象となり得るわけですが、「行って当たり前」の事項として、実際に評価対象としている企業は皆無と言ってよいと思います。先述の2つの事例は、このCGコードへの違背行為であることを再認識しておいてください。

(2)三様監査の深度の欠如

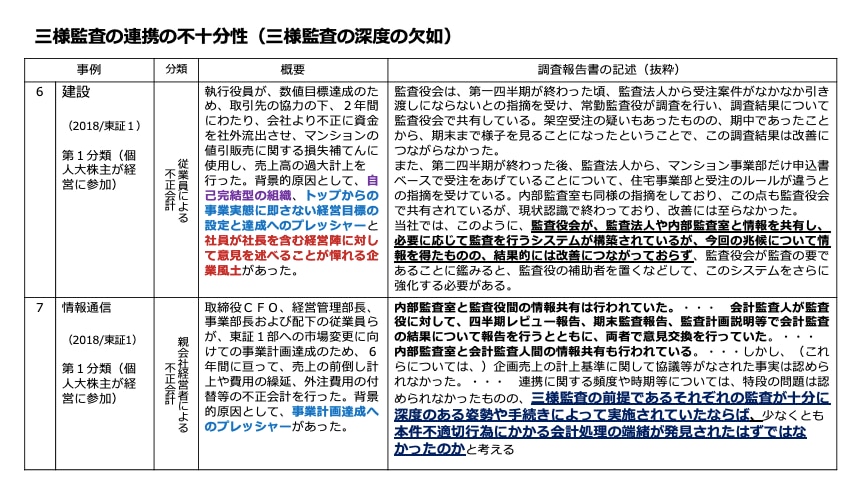

2018年以降では、三様監査の“深度が不十分”であると指摘された事例が目立ちます。典型的な例を2つ取り上げます。

事例6は、不正会計の事例です。「マンション事業部の執行役員が、数値目標達成のため、取引先の協力の下、2年間にわたり、会社より不正に資金を社外流出させ、値引販売に関する損失補てんに使用し、売上高の過大計上を行った」というものです。監査法人や内部監査室からの「受注のルールが他部署と違う」という指摘に対して、監査役が現状認識に留めて監査を行わなかったことから、開示に至る不祥事となってしまいました。

調査報告書では「監査役会が、監査法人や内部監査室と情報を共有し、必要に応じて監査を行うシステムが構築されているが、今回の兆候について情報を得たものの、結果的には改善につながっておらず」と三様監査の深度の浅さを指摘しています。

事例7は、東証1部への市場変更に向けての事業計画達成のために行われた、経営者による不正会計の事例で、まさに監査役が阻止すべき事例です。調査報告書では「内部監査室と監査役間の情報共有は行われていた。…会計監査人が監査役に対して、四半期レビュー報告、期末監査報告、監査計画説明等で会計監査の結果について報告を行うとともに、両者で意見交換を行っていた。…内部監査室と会計監査人間の情報共有も行われている」と、三様監査が実施されていることを明記しました。

そのうえで、紺色の太字で下線を引いた箇所にあるように「三様監査の前提であるそれぞれの監査が十分に深度のある姿勢や手続きによって実施されていたならば、少なくとも本件不適切行為にかかる会計処理の端緒が発見されたはずではなかったのか」と、問題の核心を突く指摘を行っています。

常勤監査(等)委員の不在

次に「常勤監査(等)委員の不在」が問題になった事例のうち、重要であると思われる2つの事例を取り上げます。

事例8は非常に示唆に富んだもので「生産が間に合わない状況で、自社の中国製の製品を日本製と偽り、銘板まで替えて顧客に販売した」という会社ぐるみの不正です。当該企業は指名委員会等設置会社でしたが、常勤の監査委員がおらず、工場往査も行っていなかったことから、発見が遅れたとの指摘があります。

調査報告書において赤字で示した箇所はとても重要です。

また、青字で示した箇所もとても重要で、心得ておきたいポイントです。

一方、事例9は、連携が取りにくい、常勤監査等委員不在の監査等委員会設置会社の事例です。調査報告書では、橙色で示した箇所に、次のような記述があります。

たとえ常勤の監査等委員が不在であっても、ウェブ会議が簡単に行える昨今、内部監査部門との連携は図れるはずである、との指摘です。

常勤監査(等)委員のいない取締役会は機能するのか、皆さんはどうお考えでしょうか。取締役会の施策としては、次のようなことが考えられます。

三様監査の連携強化のための施策

「三様監査の連携」のまとめとして三様監査の連携強化のための施策を述べます。次図の上段に示した①~⑧までのアクションです。

常勤監査役が取り組むべき施策は、次のように整理することができます。

- 社長との会合

- 取締役会での積極的な発言

- 重要会議への出席

- 子会社監査役との会合などを通して、三様監査の前提である、自身の「監査役監査」につき、十分に深度のある姿勢や手続きによって実施し、またその環境づくりを行う

- 会計監査人との意思疎通と連携

- 内部監査部門それぞれの監査の質にも目を配りながらの彼らとの連携の深化

- 必要に応じた外部専門家の活用

- 独立社会役員の活用

なお、図の下段に会計監査人の監査基準を記載しました。「会計監査人の監査基準には監査役と連携せよ、不正会計の疑義があったならば、監査役に報告せよ」という趣旨の記載があります。「監査役は臆することなく監査法人と連携を図ることができる」ということを知っておいていただきたいと思います。

監査役の機能不全が問われた事例は、これら①~⑧の基本的なことが有効に実施されていなかったものばかりです。三様監査については、監査の要たる監査役が、三様監査それぞれの監査の深度を確認することを含めて、ハブとなり、しっかりと機能することが要諦である、と考えます。

次回は、論点⑥「過去の財務諸表の遡及修正」についてお話しします。

-

子会社従業員の不正に関して親会社の監査役の責務が問われる事例は極めて少ない。親会社の役員(取締役・監査役等)が委任関係にあるのは所属している親会社に対してであり(会社法330条)、子会社には及ばないため、親会社監査役が子会社の不祥事を直接監査することは法的には、求められていないからである。しかしながら、親会社監査役は、子会社取締役等に対して業務報告請求権や調査権があり(会社法381条3項)企業集団内部統制システムの構築・運用責任は親会社取締役が率いる執行部門にあることから、親会社監査役は、業務監査を通じて親会社取締役がその役割を適切に果たしているか否かを確認し、必要に応じて指摘するべきであると考えられる。 ↩︎

シリーズ一覧全16件

- 第1回 企業不祥事の分類と件数の推移

- 第2回 企業不祥事の俯瞰的考察

- 第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

- 第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

- 第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

- 第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

- 第7回 従業員不正と経営管理(第5篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その1)

- 第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

- 第9回 従業員不正と経営管理(第7篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策 (その3)

- 第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

- 第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

- 第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

- 第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

- 第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

- 第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

- 第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

一般社団法人GBL研究所

この特集を見ている人はこちらも見ています

-

内部通報の対応実務FAQ

第3回 内部通報のヒアリングのやり方は?録音していい?Q&Aで解説

危機管理・内部統制

-

内部通報の対応実務FAQ

第2回 内部通報の「調査体制」と「通報者特定情報の取扱い」をQ&Aで解説

危機管理・内部統制

-

内部通報制度とは?目的や企業の義務をわかりやすく解説

危機管理・内部統制

-

内部通報の対応実務FAQ

第1回 内部通報の対応フローと調査実施判断をQ&Aで解説

危機管理・内部統制

-

令和7年公益通報者保護法改正の概要と事業活動への影響

危機管理・内部統制

-

持続可能なサプライチェーンの要 内部通報・苦情処理制度導入の実践的戦略と各国の規制状況を弁護士らが解説 PR

危機管理・内部統制