企業不祥事から学ぶ企業変革・組織開発への施策

第2回 企業不祥事の俯瞰的考察 持続的成長と企業価値向上・毀損防止に向けて

危機管理・内部統制 更新

シリーズ一覧全16件

- 第1回 企業不祥事の分類と件数の推移

- 第2回 企業不祥事の俯瞰的考察

- 第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

- 第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

- 第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

- 第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

- 第7回 従業員不正と経営管理(第5篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その1)

- 第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

- 第9回 従業員不正と経営管理(第7篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策 (その3)

- 第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

- 第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

- 第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

- 第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

- 第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

- 第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

- 第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

目次

第2回では、第1回の「4. 2014年1月~2020年12月に公開された上場企業の不祥事313事例の分析、4−2 企業不祥事事例313件の俯瞰的考察」の続きとして、企業の属性(証券市場)、機関設計、発覚の端緒についての分析結果から始めたいと思います。

本稿に関連性のあるテーマとして、田辺総合法律事務所の市川 佐和子弁護士との対談形式でまとめた「対話から読み解く企業法務のトレンド 日米の内部通報制度の機能上の違い」もご参照ください。

2014年1月~2020年12月に公開された上場企業の不祥事313事例の分析

企業不祥事事例313件の俯瞰的考察

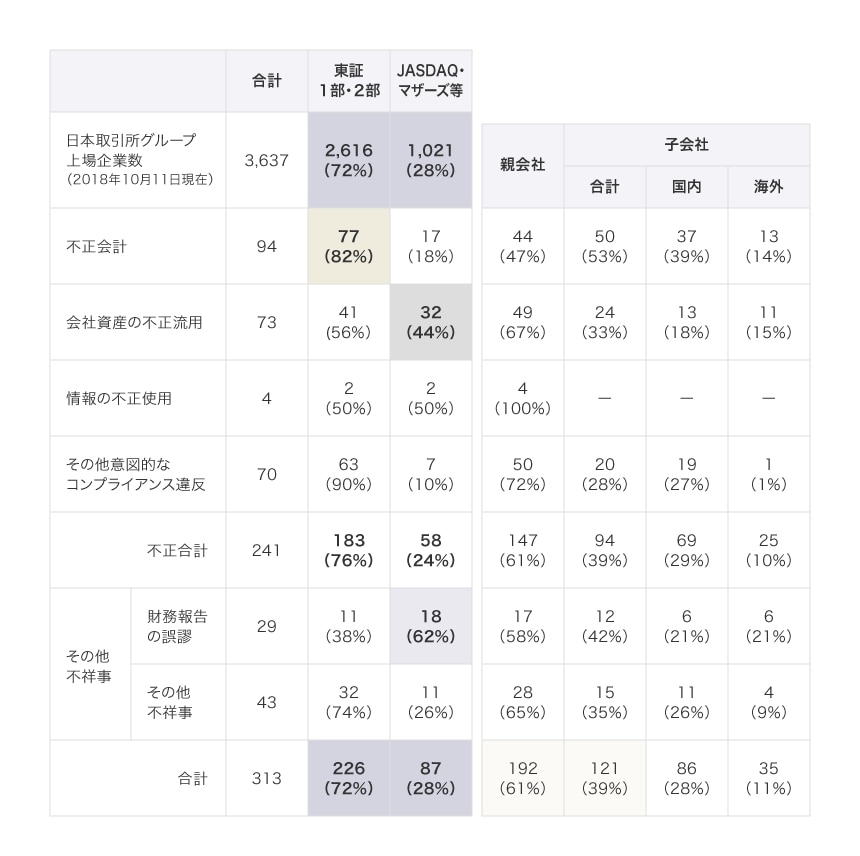

(1)企業の属性(証券市場)

上場企業の属性と不祥事の相関について、東証1部・2部上場会社と、JASDAQ・マザーズ等上場会社に分けてみます。

2014年1月~2020年12月 上場企業の不祥事事例313件の分析 ③企業の属性

日本取引所グループ上場企業数3,637社を見ると、東証1部・2部が2,616社(72%)、JASDAQ・マザーズ等が1,021社(28%)となり、おおむね7対3の比率となっています。それに対する不正・不祥事の発生率はほぼ同じであり、市場の分類と不正・不祥事の発生率は全体としては無関係といえます。

しかし、濃いグレーの色でマークした「会社資産の不正流用」はJASDAQ・マザーズ等上場会社が44%と多く、その左上、薄い金色でマークした「不正会計」は東証1部・2部上場会社が82%と多くなっています。また、より薄いグレーでマークした「財務報告の誤謬」はJASDAQ・マザーズ等上場会社に多い(62%)という結果になっています。

これらの結果から下記の現象が見てとれます。

- JASDAQ・マザーズ等上場会社はオーナー系企業が多く、公私混同による利益相反取引が発生しやすくなっている

- JASDAQ・マザーズ等から東証2部、東証2部から東証1部へと企業規模が大きくなる過程での海外進出等によって不正会計が増える。これは増加した子会社の管理が行き届かなくなっている点などが理由といえる

また、薄い肌色でマークしたように、企業不祥事の約4割が子会社で発生しています。

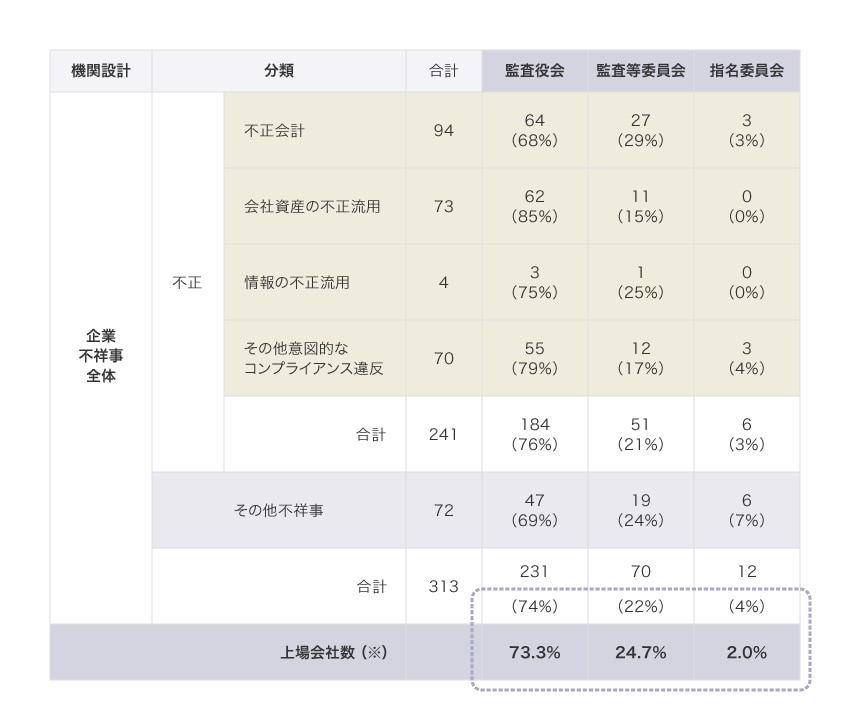

(2)機関設計

改正会社法、CGコード改訂の流れを見ますと、『経営と監督が分離されているモニタリングボードを採用している企業のほうが企業不祥事は少ない』という仮説が成り立つものと考えられます。それが実証できるか、機関設計と企業不祥事の関係を調べてみました。

2014年1月~2020年12月 上場企業の不祥事事例313件の分析 ④機関設計

参考:「東証上場会社における独立社外取締役の選任状況、委員会の設置状況及び相談役・顧問等の開示状況」(2018年7月31日)

企業不祥事全体のうち、監査役会設置会社、監査等委員会設置会社、指名委員会等設置会社の比率と、企業不祥事の発生の比率を比較したところ(図中の破線で囲った部分)、ほぼ同じとなっています。ここから「委員会設置会社のほうが監査役会設置会社に比べて企業不祥事防止という意味で勝っているとは必ずしもいえない」という結果となっています。

理由については本連載後半で予定している「親会社経営者不正とコーポレートガバナンス」で具体的な事例とともに見ていきますが、次のような教訓が得られています。

- 多くの不祥事が「現場で発生している不祥事や不祥事に繋がる恐れのあるリスク情報が取締役会に伝わらない」という状況で発生している。取締役会に伝達されるリスク情報の多寡は、機関設計とは無関係である

- 執行役が不正に関与した場合で、指名委員会等設置会社において権限が強化された執⾏役から取締役会に不祥事に関する情報が伝わらない(報告されない)という事象が⾒られた。執行役が不正に関与した場合は、その現象が意図的に作られるケースがある

- 常勤監査委員不在の監査委員会は、不祥事に関する情報を把握できないというリスクがある。内部監査機能の脆弱性等によって、監査委員会が内部監査部⾨を⼗分に活⽤できない場合は、特にそのリスクが⾼まる

ポイントは、不祥事の早期発見と防止という点において、取締役会の監督機能は、取締役会への執行側からのリスク情報の伝達の充分性に依拠している、という点にあるものと考えます。

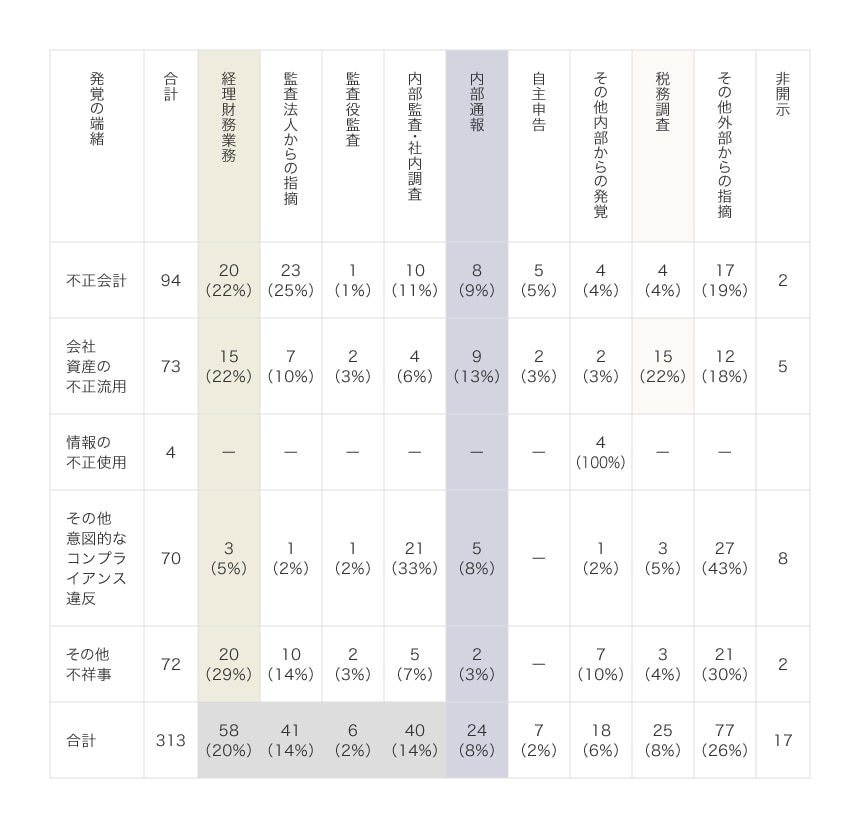

(3)発覚の端緒

俯瞰的考察の締めくくりとして、発覚の端緒、すなわち誰が不祥事を発見したのかについて示しました。

2014年1月~2020年12月 上場企業の不祥事事例313件の分析 ⑤発覚の端緒

ここから次のことがいえるものと思います。

- 全体の2割が、経理財務業務(決算業務、決算・財務分析、債権管理、予実管理等)の過程で発見されており、その実効性の向上が、不正会計のみならず不祥事全般の早期発見や被害の拡大防止、予実管理に繋がる(金色でマークした部分)

- 経理財務業務に、三様監査、すなわち会計監査人監査、監査役監査、内部監査(ただし、ここでは社内調査を含む)の3つを足すと、発覚の端緒の約半分となり、経理財務業務と三様監査の連携が不祥事全般の早期発見や防止に寄与する(濃いグレー色でマークした部分)

- 公認不正検査士協会によれば 1、米国を中心とした世界平均では発覚の端緒の約40%が「内部通報」となっている。これに対して、日本の企業における内部通報制度による発見は、発見の端緒に占める比率においてわずか8%であり、いまだに機能していない

- 企業として、外部からのコミュニケーションに対しては敏感かつ早期に対応することが肝要である。会社資産の不正流用の22%が「税務調査」で発見されており(淡い網掛けでマークした部分)、子会社、特に情報が入りにくい海外子会社から税務調査に関する情報を適時に取得する仕組みが必要である

2014年1月~2020年12月に公開された上場企業の不祥事事例313件の不正行為者および不正の目的から分類することの意義と分類別の主要論点

企業不祥事を不正行為者によって分類し、分析することには、大きな意義があります。次の図は、企業不祥事262事例について、縦軸で前述の不正の分類、横軸で不正行為者を「親会社経営者不正」「子会社経営者不正」「従業員不正」(親会社従業員および子会社従業員)という3つの区分で細分化し、件数等を記載したものです。

経営者不正と従業員不正を下記のとおり定義し、定義し、株主代表訴訟の対象となるかならないかで、経営者と従業員の堺を設け、執行役員は、委任契約、雇用契約にかかわらず、従業員として扱い、分類しています。

経営者不正:取締役・監査役・執行役(会社法上の善管注意義務を負う者)が関与したもの、すなわち直接行った、指示した、あるいは容認して行われた不正

従業員不正:それら経営者の関与がなく、従業員(執行役員を含む)が行った不正

2014年〜2020年企業不祥事313事例の不正行為者別の分類と主な論点

この図は、企業不祥事の本質を見極め、その背景的な原因や防止のための施策を考えるうえで多くの重要事項を示唆しており、それらは次のようにまとめることができます。

- 企業に対して行う不正か外に対して行う不正か

「会社資産の不正流用」とは、いわば「役職員が企業に対して行う不正」である。これに対して、図の上半分の「不正会計」や「その他意図的なコンプライアンス違反」は「役職員が企業の行為として企業の外に向けて行う不正」であることから、対外的にインパクトの大きい企業不祥事となる - 個人的利得目的か昇進や保身、会社のためか

不正の目的に目を向けると「会社資産の不正流用」や「情報の不正使用」(インサイダー取引)が個人的利得目的で行われるのに対して「不正会計」や「その他意図的なコンプライアンス違反」のほとんどが「数値目標達成のため」に行われ、昇進や保身、会社のために行われているものが大半を占める(この事実については、次回以降で詳しく説明、検証していきます) - 親会社経営者不正と子会社経営者不正

コーポレートガバナンスの観点から見ると「親会社経営者不正」を監視・監督するのは親会社の取締役会や監査役であるのに対して、「子会社経営者不正」や「従業員不正」を監視・監督するのは一次的には親会社経営者の責務であり、親会社の取締役会や監査役はその親会社経営者による子会社へのガバナンスの敷設状況や親会社、子会社に関する内部統制の構築・運用状況を監視・監督する構図となる。また、子会社については、子会社の取締役や監査役が監督・監視しているが、親会社の取締役会や監査役はそれも含めて子会社の運営を監督・監視している位置付けとなる

なお、この図を次回以降の論点から俯瞰すると、下記のとおり整理されます。次回以降①から順番に論稿を展開します。

| 不祥事の分類 | 主要論点 |

|---|---|

| ① 従業員不正 | 経営管理 |

| ② 子会社経営者不正 | グループガバナンス |

| ③ 親会社経営者不正 | コーポレートガバナンス |

| ④ その他不祥事(その他の意図的に引き起こされたわけではない、すなわち不正ではない不祥事) | リスク管理(ただし不正リスクを除く) |

BUSINESS LAWYERS COMPLIANCEは、わかりやすく面白いドラマ形式のオンライン研修動画でコンプライアンス研修の実効性向上をサポートするサービスです。パワハラやセクハラ、取適法違反など、企業が陥りがちな違反ケースをそろえた動画コンテンツは、すべて弁護士が監修。従業員の受講状況や確認テスト結果などの一元管理も可能です。

詳しくはこちら

-

参照:一般社団法人日本公認不正検査士協会「2018年度版 Report to the Nations on Occupational Fraud and Abuse(職業上の不正と濫用に関する国民への報告書)」図9:不正の発見手段 割合 ↩︎

シリーズ一覧全16件

- 第1回 企業不祥事の分類と件数の推移

- 第2回 企業不祥事の俯瞰的考察

- 第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

- 第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

- 第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

- 第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

- 第7回 従業員不正と経営管理(第5篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その1)

- 第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

- 第9回 従業員不正と経営管理(第7篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策 (その3)

- 第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

- 第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

- 第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

- 第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

- 第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

- 第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

- 第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

一般社団法人GBL研究所