MBO等に関する東証上場規程「企業行動規範」の改正を解説

コーポレート・M&A

目次

東京証券取引所(東証)は2025年7月7日、MBOや支配株主による完全子会社化等に関する上場規程等の一部改正を行い、7月22日から施行しました 1。

MBO等に関しては、企業行動規範の適用の対象となる行為の拡大、特別委員会の機能発揮、情報開示の拡充の3項目について改正されました。これは株式価値算定の透明性を高め、一般株主の保護を強化する改正であり、M&A実務に大きな影響を与えるものです。

また、上場会社に対してIR体制の整備が義務付けられました。IR体制について画一的な定めが置かれているものではなく、またIR活動の実施を義務付けるものではありませんが、上場会社は、投資者との間で、形式的ではない実質的なエンゲージメント活動を行うことが求められます。

以下では、8月13日現在公表されている資料 2 に基づいて、改正上場規程のポイントについて説明します。

上場規程の改正の概要

改正の背景・経緯、目的

(1)MBOや支配株主による完全子会社化等に関する見直し

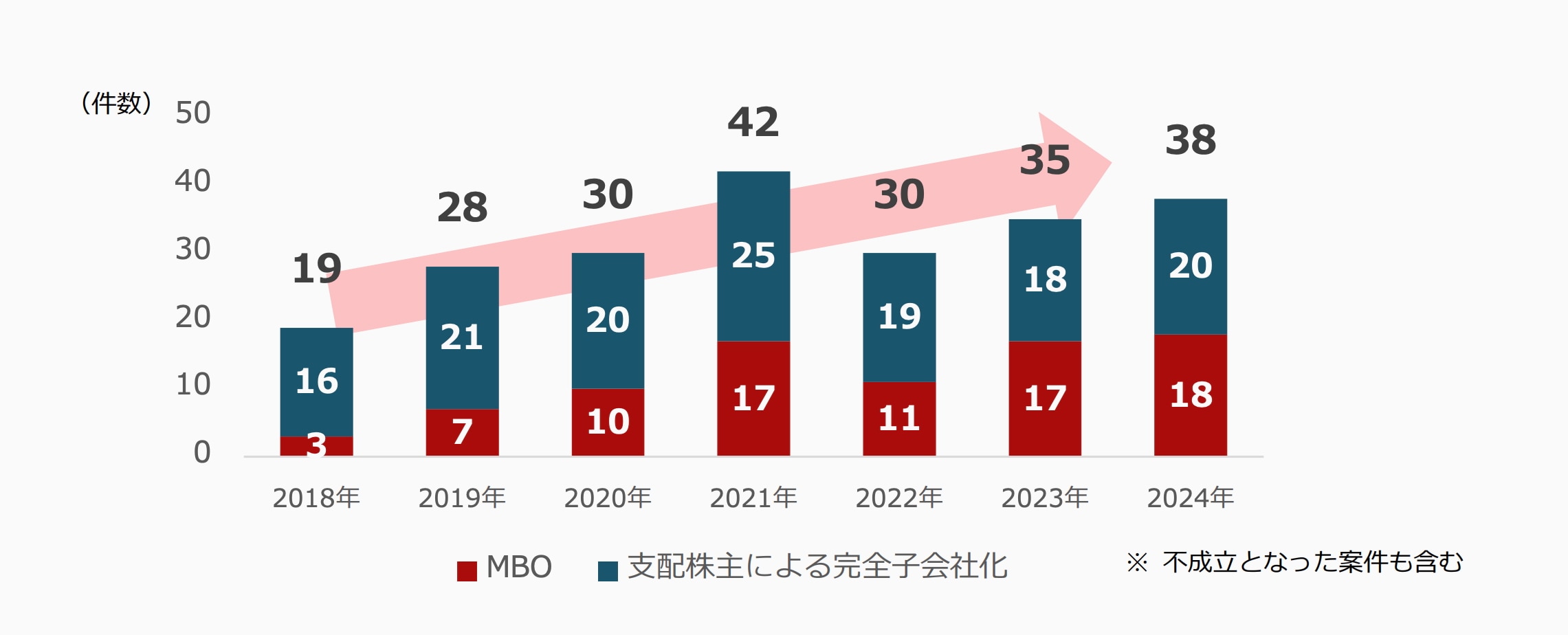

近年、上場会社において、株主・投資者を意識して中長期的な企業価値向上に取り組む必要性が高まり、事業ポートフォリオの見直し等の取組みが進められる中で、MBOや支配株主による完全子会社化など、構造的な利益相反リスクの高いキャッシュアウト等の件数が高水準で推移しています。

資料7「東京証券取引所における最近の取組み」(2025年6月2日)24頁

MBOや支配株主による完全子会社化に関しては、2007年の「企業価値の向上及び公正な手続確保のための経営者による企業買収(MBO)に関する指針」および2019年の「公正なM&Aの在り方に関する指針」(以下「公正M&A指針」といいます)によって、一般株主を保護するための手続の公正性を担保する措置(特別委員会の機能発揮や情報開示等)について視点が整理されているところです。

しかし投資者からは、特別委員会 3 の実効性に関する懸念や、価格の公正性を判断するために必要な株式価値算定に関する開示等の不足を指摘する声が寄せられています。このような声を踏まえ、東証の有価証券上場規程(以下「上場規程」といいます)の改正によって、特別委員会が検討すべき視点や価値算定に関する情報開示の充実が図られることになりました。

(2)IR体制の整備

多くの上場企業が、積極的なIR活動によって、株主や投資者との関係を構築しながら、企業価値向上に取り組んでいる一方、投資者からは、IR活動自体を実施せず、そのための体制を整備していない上場企業が一部存在するという指摘が寄せられています。そこで、上場会社として必要なIR体制の整備を義務付ける上場規程の改正も、あわせて行われることになりました。

施行時期

改正上場規程は、2025年7月22日から施行されました。MBOや支配株主による完全子会社化等に関する見直しについては、2025年7月22日以後に決定する完全子会社化等に適用されることになっています。

主な改正項目と企業への影響

概要

改正上場規程のポイントは以下の4つです。

影響

上場規程のうち、改正されたのは第4章第4節「企業行動規範」の第1款「遵守すべき事項」と第2款「望まれる事項」の項目です 4。なお、上場規程の改正に伴い、関連する有価証券上場規程施行規則(以下「施行規則」といいます)等についても改正がなされています。

新たに規定された項目と実務へ与える影響は以下のとおりです。

| 項目 | 内容 | 条番号 | 実務へ与える影響 |

|---|---|---|---|

| ① 対象行為の拡大 |

|

上場規程441条1項 施行規則436条の3第1項 |

△ |

|

上場規程441条1項 施行規則436条の3第1項・3項 |

〇 | |

| ② 特別委員会の機能発揮 |

|

上場規程441条1項 施行規則436条の3第1項 |

△ |

|

上場規程第441条1項 | ◎ | |

|

施行規則436条の3第2項 | ◎ |

|

上場規程441条2項 | ◎ |

③ 株式価値算定の重要な前提条件(財務予測や算定⼿法の前提となる考え⽅)の開示を拡充 |

|

上場規程441条2項 | ◎ |

|

上場規程441条2項 | ◎ | |

| ④ IR体制の整備 |

|

上場規程436条の5 | 〇 |

対象行為の拡大

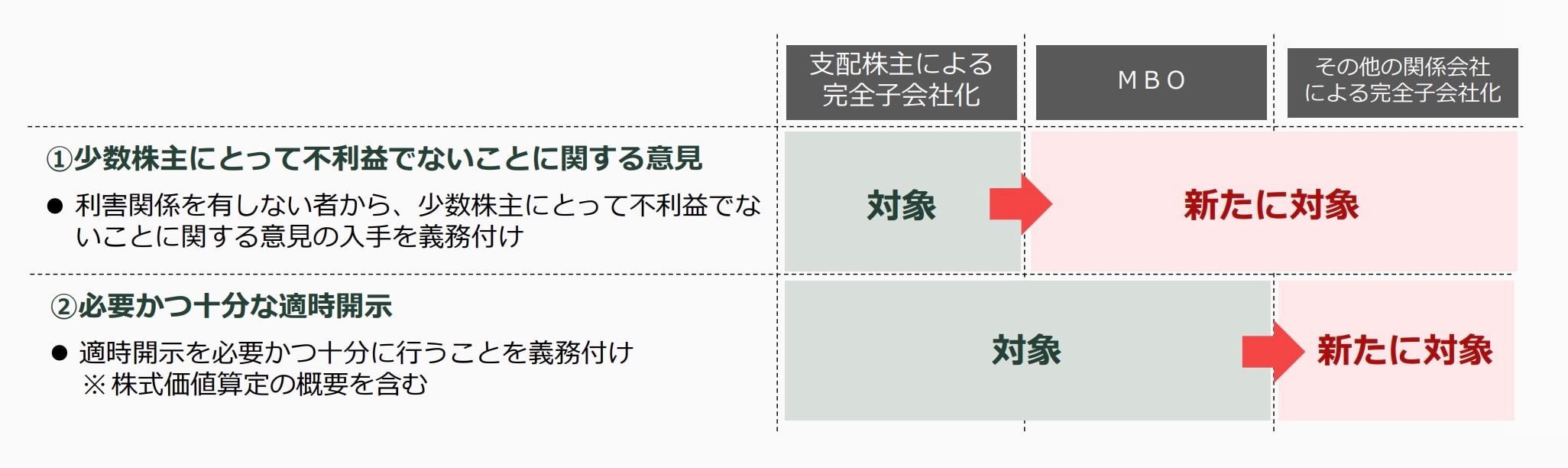

支配株主との間に利害関係を有しない者による意見の入手を行うことの義務付け

これまでの上場規程では、MBOに関し、支配株主とのM&Aの場合と異なり、遵守すべき事項として、「当該決定が当該上場会社の少数株主にとって不利益なものでないことに関し、当該支配株主との間に利害関係を有しない者による意見の入手を行う」ことが定められていませんでした(下表「改正前」の下線部分を参照。改正前は情報開示の点のみ規定されていました)。

改正上場規程では、MBOに関しても、当該上場会社の少数株主にとって不利益なものでないことに関し、支配株主等 5 からの独立性を有する者によって構成される特別委員会による意見の入手を行うことが、遵守すべき事項として規定されました。

上場規程441条(遵守事項すべき事項の改正)

| 改正後 | 改正前 |

|---|---|

| (MBO等に係る遵守事項) 上場会社は、次の各号に掲げる事項(当該事項又は第1号若しくは第2号に掲げる事項の実施後に予定している一連の行為により当該上場会社が発行者である株券等が上場廃止となる見込みがあるものに限る。)のいずれかが行われる場合には、当該各号に掲げる事項が当該上場会社の一般株主にとって公正なものであることに関し、施行規則で定めるところにより、施行規則で定める者 6 で構成される特別委員会による意見を記載した書面の入手を行うものとする。ただし、当該事項の緊急性が極めて高いものとして当取引所が認める場合には、施行規則で定めるところにより、施行規則で定める者 7 による意見を記載した書面の入手を行うことで足りるものとする。 (1)公開買付者が公開買付対象者の役員である公開買付け(公開買付者が 公開買付対象者の役員の依頼に基づき公開買付けを行う者であって公開買付対象者の役員と利益を共通にする者である公開買付けを含む 8。) (以下省略) |

(MBOの開示に係る遵守事項) 上場会社が、公開買付者が公開買付対象者の役員である公開買付け(公開買付者が公開買付対象者の役員の依頼に基づき公開買付けを行う者であって公開買付対象者の役員と利益を共通にする者である公開買付けを含む。)に関して、第402条第1号yに定める意見の公表又は株主に対する表示を行う場合の適時開示は、必要かつ十分に行うものとする |

もっとも、既に近時の実務では、MBOに関して、特別委員会の設置およびその答申書(意見)の取得は行われてきたところですので、今回の上場規程の改正は、これまでのM&A実務を確認したものということができます。

その他の関係会社等による完全子会社化取引

これまでの上場規程では、支配株主 9 による完全子会社化について、支配株主との間に利害関係を有しない者による意見の入手を行うこと、および必要かつ十分な適時開示を行うことが義務付けられていました 10。

改正上場規程では、支配株主のみならずその他の関係会社 11 等による完全子会社化取引 12 についても、支配株主等 13 からの独立性を有する者(特別委員会)による意見の入手を行うこと、および必要かつ十分な適時開示を行うことが義務付けられます。つまり、支配株主等からの独立性を有する者による意見の入手を行うこと、および必要かつ十分な適時開示を行うことが義務付けられる取引の範囲が拡大されることになります 14。

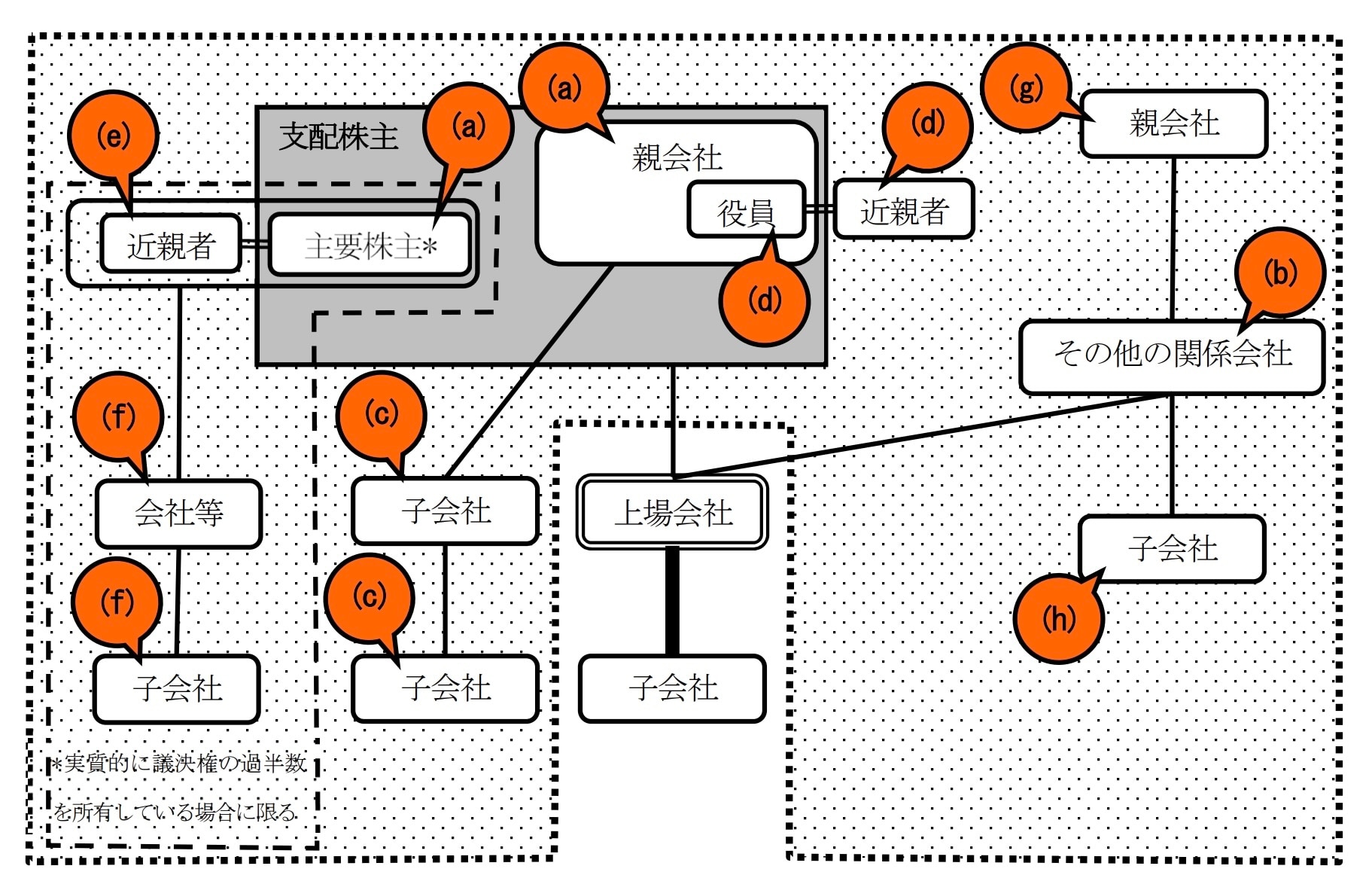

なお、パブリック・コメント後の上場規程では、以下のものによる完全子会社化についても新たに対象となることが明確化されました(上場規程441条1項2号および3号にいう「その他施行規則で定める者」に該当します 15)。

(2)上場会社の親会社の役員及びその近親者

(3)上場会社の支配株主(当該上場会社の親会社を除く。)の近親者

(4)上場会社の支配株主(当該上場会社の親会社を除く。)及び前号に掲げる者が議決権の過半数を自己の計算において所有している会社等及び当該会社等の子会社(当該上場会社及びその子会社等を除く。)

(5)上場会社のその他の関係会社の親会社(6)上場会社のその他の関係会社の子会社

その結果、以下のものによる完全子会社化について、支配株主等からの独立性を有する者による意見の入手を行うこと、および必要かつ十分な適時開示を行うことが義務付けられることになりました。

(b)その他の関係会社

(c)上場会社と同一の親会社をもつ会社等(当該上場会社及びその子会社を除く。)

(d)上場会社の親会社の役員及びその近親者

(e)上場会社の支配株主(当該上場会社の親会社を除く。)の近親者

(f)上場会社の支配株主(当該上場会社の親会社を除く。)及び前号に掲げる者が議決権の過半数

を自己の計算において所有している会社等及び当該会社等の子会社(当該上場会社及びその子会社を除く。)

(h)その他の関係会社の子会社

支配株主、その他の関係会社その他施行規則で定める者の範囲

出典:「会社情報適時開示ガイドブック(2025年7月改訂箇所抜粋・履歴付き)」113頁

特別委員会の機能発揮

主体の明確化

これまでの上場規程では、支配株主との間に利害関係を有しない者による意見の入手と規定されているのみで、意見の検討主体が明確ではありませんでした。そのため、過去の事例では、たとえば、社外監査役1名から提出された意見や社外取締役1名から提出された意見をもって、改正前上場規程上の支配株主との間に利害関係を有しない者による意見の入手とする事例もありました。

改正上場規程によって、検討主体が特別委員会(支配株主等からの独立性を有する 16 社外取締役、社外監査役、社外有識者で構成)からの意⾒の⼊⼿であることが明確化されます 17。ただし、企業の再生局面における買収など、緊急性が高いと東証が認める場合には、特別委員会による意見の入手ではなく、独立社外取締役個人などからの意見の取得でも足りるとされています 18。

近時の実務では特別委員会の設置および活用が定着していること、および特別委員会の委員についても、社外取締役が構成員として含まれているのが通常ですので、本改正は、現状の実務を確認するものであり、新しい規制内容ではありません。

なお、社外取締役が特別委員会の委員となる場合には、日本弁護士連合会「社外取締役ガイドライン」の記載も参考に値します。同ガイドラインでは、社外取締役に期待される役割として、以下の点が挙げられています。

また、公認会計士でもある社外監査役等が特別委員会の委員となった場合、対価の妥当性については特に注意を払うことになります 19。

入手すべき意見の内容

これまでの上場規程では、少数株主にとって不利益でないことに関する意見の取得が義務付けられていました。その結果、価格の公正性に懸念があるにもかかわらず、一定のプレミアムが付された価格で売却機会が与えられることをもって、少数株主にとって不利益でないと意⾒する事例もありました。

そこで、改正上場規程によって、単に少数株主にとって不利益ではないことではなく、取引が「⼀般株主にとって公正であることに関する意⾒」の⼊⼿が義務付けられることになりました。

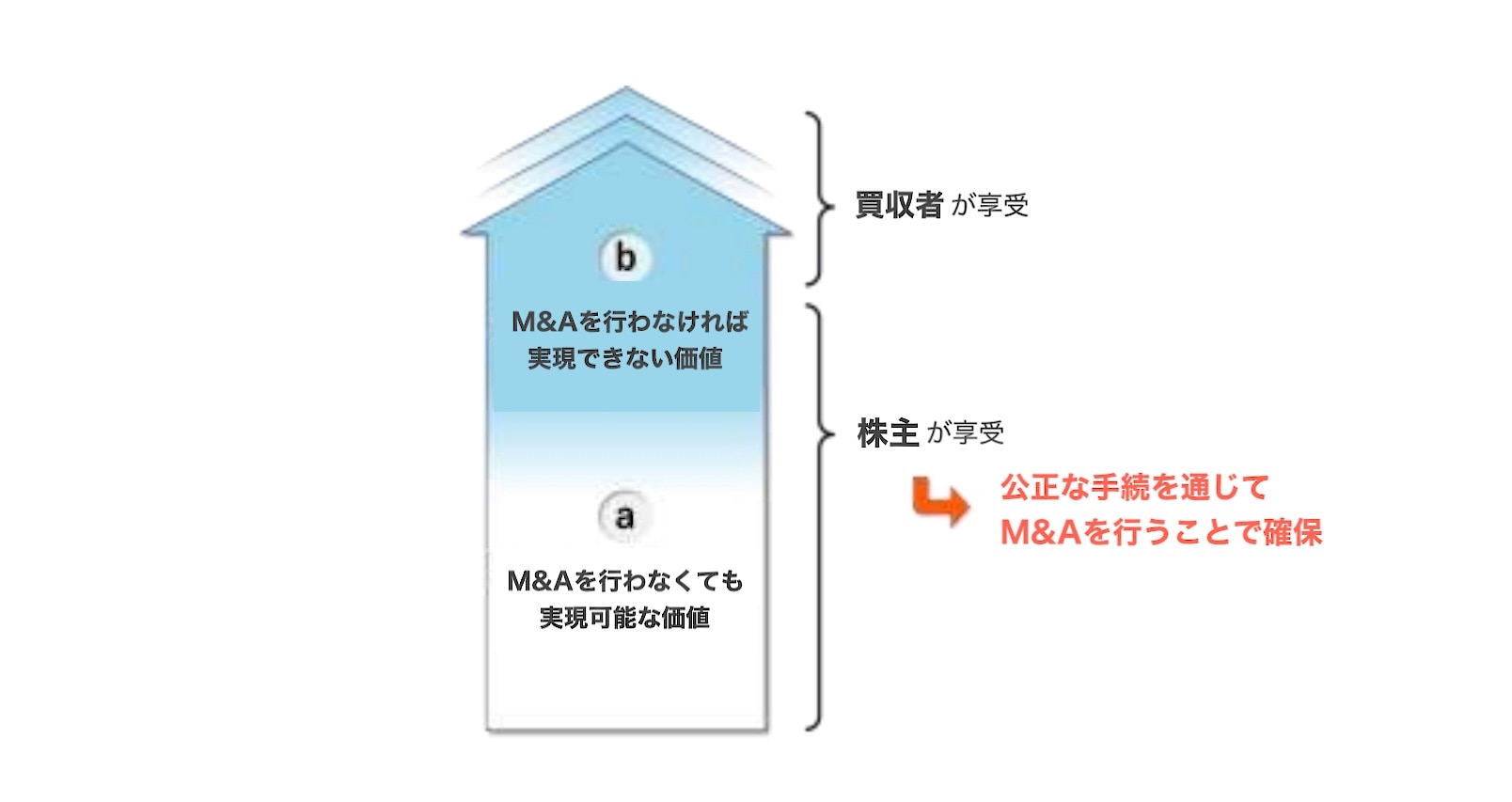

少数株主にとって不利益ではないという消極的な意見にとどまらず、取引が一般株主にとって公正であるという積極的な表現に変更されたのは、公正M&A指針を踏まえ、「企業価値の増加分が一般株主に公正に分配されるような取引になっているか」という目線での意⾒を求める趣旨とされています。すなわち、公正M&A指針の下図「b」の箇所についても、一般株主に公正に分配されるようになっているのかという観点での検討が求められることになります。

意見の検討プロセス

これまでの上場規程では、特別委員会が意⾒を述べるにあたり検討すべき観点については具体的な定めがなく、投資家からは、特別委員会によって実効的な議論が⾏われているかが不透明との指摘がなされていました。

そこで、改正上場規程では、特別委員会が意⾒を述べるにあたり検討すべき観点を明示し、各観点に係る具体的な検討内容や最終的な判断の根拠について、意⾒の中で十分な説明・開示を⾏わなければならない旨が規定されました。

検討すべき事項は以下のとおりです 20。

| 項目 | 検討の観点 |

|---|---|

| 1 取引の是非 | 当該取引が、上場会社の企業価値向上に資するかどうか |

| 2 取引条件の公正性 | 下記に掲げる観点等を踏まえ、買収対価の水準、買収の方法及び買収対価の種類等が公正なものとなっているかどうか

|

| 3 手続の公正性 | 取引条件の公正さを担保するための手続が十分に講じられているかどうか ※ 個別の取引における具体的状況(構造的な利益相反や情報の非対称性の問題の程度、対象会社の状況など)に応じて、いかなる措置をどの程度講じるべきか、全体として取引条件の公正さを担保するための手続が十分に講じられているかについて検討することが求められます。 ※ 公正M&A指針で例示されている以下の公正性担保措置を実施している場合には、その具体的な実施状況について説明することが求められます。 ※ また、外部専門家の専門的助言等、積極的なマーケット・チェック、間接的なマーケット・チェック、マジョリティ・オブ・マイノリティ条件の設定又は強圧性排除のいずれかを公正性担保措置として講じない場合には、その理由や、当該公正性担保措置を講じなくても全体として取引条件の公正さが手続的に担保されているか(これを補うために他の公正性担保措置を実施している場合にはその内容を含む)について説明することが求められます。

|

たとえば、「2 取引条件の公正性」に関しては、買収者との協議・交渉の過程について、これまでの開示内容では、交渉の回数を記載のうえ、その結果価格の引き上げをすることができたといった形式的な記載が多く見られました。しかし、それだけでは交渉の実質的な内容や姿勢が見えにくいという課題があるため、協議・交渉の方針、主要な論点があればその内容など、交渉の背景や中身についても、より丁寧に説明することが求められます。

意見書の添付

これまでは、特別委員会の意見に関する開示について、概要を適時開示に記載することが求められるのみでした 21。

改正上場規程では、特別委員会の意見書そのものを適時開示資料に添付することが求められます 22。

なお、上場規程の改正に関する議論の過程で、特別委員会の議事録についても適時開示資料に添付するべきではないかという議論がなされましたが、最終的には、特別委員会の議事録そのものの開示については見送られることになりました 23。

情報開示の拡充

改正上場規程では、一般株主が⼗分な情報を得たうえで、取引の公正性を判断できるよう、株式価値算定の重要な前提条件(財務予測や算定⼿法の前提となる考え⽅)の開示が拡充されることになりました。

財務予測の具体的な数値の開示が必要な場合が拡大

これまでは、上場会社の株式を対価とする組織再編(株式交換等)では、対価として交付する株式が、市場株価と比較して上場会社の株主(被支配会社である上場会社の株主)にとって著しく不利な場合である場合にのみ、DCF法 24 の算定の前提となった財務予測の具体的な数値の開示が求められていました。

改正上場規程では、買収対価の種類にかかわらず開示が必要となりました。ただし、財務予測の具体的な数値の開示については、上場株式を対価とする場合は、対象会社側の財務予測に限定して開示が求められることになりました 25。

開示の対象となる情報が拡充

改正上場規程では、株式価値算定の重要な前提条件について開示の対象となる情報が拡充されました。M&Aにおいては、最終的には価格が公正であるのかという点に投資者の関心が集中するため、株式価値算定に関する開示内容の充実が図られたということです。適時開示ガイドブックにおける具体的な拡充項目は以下のとおりです(DCF法による場合)(下線部分が拡充箇所)26。

| 株式価値算定の概要 | 財務予測 | 財務予測(売上⾼、営業利益、EBITDAおよびフリー・キャッシュ・フロー(FCF)を含む)の具体的な数値 |

| 財務予測の作成主体、作成経緯および目的 27 | ||

| 財務予測の期間の設定に関する考え方 | ||

| 財務予測の前提となる考え方(事業内容や事業環境等についてどのような前提を置いているか) | ||

| 上記予測がM&A実施を前提とするものか否か | ||

| 割引率 | 割引率の具体的な数値(レンジ可)・種類

|

|

| 継続価値 | 継続価値の具体的な数値(レンジ可)32・算定⼿法 | |

継続価値の算定に⽤いたパラメータの具体的な数値(レンジ可)、パラメータの設定に関する考え方

|

||

| 非事業用資産 | 個別資産(現預金、保有有価証券、賃貸等不動産など)の算定上の取扱い(事業用資産と非事業⽤資産の切り分けについての考え方)(算定において重要性を有する場合に限る) | |

| その他 | 特殊な前提条件がある場合にはその内容 | |

| 算定機関との関係 | 算定機関について重要な利害関係 33 がある場合は、その内容および重要な利害関係がある算定機関に算定を依頼することとした理由 | |

| 第三者評価機関の報酬体系(M&Aの成⽴等を条件に支払われる成功報酬か、M&Aの成否にかかわらず支払われる固定報酬か等) | ||

たとえば、財務予測に関する前提条件について、現在も売上高などの財務数値自体は多くの案件で開示されていますが、それらの数字がどのような事業環境や経営見通しに基づいて策定されたのか、背景の説明が不足しているケースが多く見受けられます。そのため、今後は、財務予測の前提となる事業環境や市場動向などの考え方についても、明確に記載することが求められます。

また、当該M&A以前に公表されていた財務予測と⼤きく異なる財務予測を⽤いる場合にはその理由の説明が求められていることも、実務への影響が予想されます 34。

IR体制の整備

改正上場規程では、上場会社として株主・投資者との関係構築のための情報提供を⾏う体制(IR体制)を整備しなければならない旨が、企業⾏動規範の「遵守すべき事項」に規定されることになりました。これに伴い、企業⾏動規範の「望まれる事項」として規定されていた「決算内容に関する補足説明資料の公平な提供」が削除されることになります。

上場規程436条の5(遵守すべき事項の新設)

| 改正後 | 改正前 |

|---|---|

| (IR体制の整備) 上場会社は、株主及び投資者との関係構築に向けて必要な情報提供を行うための体制を整備するものとする。 |

(新設) |

上場規程452条(望まれる事項の削除)

| 改正後 | 改正前 |

|---|---|

| (削除) | (決算内容に関する補足説明資料の公平な提供) 上場会社は、第404条の規定に基づき開示した決算の内容について補足説明資料を作成し投資者へ提供する場合には、公平に行うよう努めるものとする。 |

改正の背景には、以下のような事例の存在がありました 35。

- 上場会社であるにもかかわらず、IR専任者がいない。

- コーポレートガバナンス報告書上は、情報開示の担当者がいる、株主とのエンゲージメント(対話)を行っていると開示しておきながら 36、実際は、投資家との対話を断っている。

改正上場規程では、IR体制について画一的な定めは置かないこととされています。自社の企業規模や株主構成などを踏まえた体制を整備することが重要であり、必ずしも、形式的に専門部署や専任担当者の設置を求めるものではないということです。

たとえば、大規模で複雑な組織構造では、適時開示の要否の決定をIR部長へ委任する例があるなど、個社の状況に応じた体制整備が求められており、画一的なアプローチは取られていません 37。

なお、改正上場規程は、上場会社に対してIR活動の実施を義務付けるものではありませんが、投資家は、最低限のIR体制整備にとどまらず、具体的なIR活動の実施を期待しています 38。

既に、東証からは以下のように参考となる資料が公表されていますので、これらの資料を参考に、IR活動の状況について検証し、IR体制の充実を図ることが考えられます。

- 「投資者の目線とギャップのある事例」(2024年11月21日)

- 「親子上場等に関する投資者の目線」(2025年2月4日)

- 「IR体制・IR活動に関する投資者の声」(2025年7月22日)

-

東証「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正について」(2025年7月7日) ↩︎

-

東証「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正新旧対照表」(2025年7月7日)、「MBOや支配株主による完全子会社化に関する上場制度の見直し等について」、「MBOや支配株主による完全子会社化等に関する上場制度の見直しについて」、「IR体制の整備について」(2025年4月14日)、「提出された意見とそれに対する考え方」

なお、同様の改正は、札幌証券取引所、名古屋証券取引所、および福岡証券取引所でもなされ、7月22日から施行されました(札幌証券取引所(MBOや支配株主による完全子会社化に関する上場制度の見直し等に伴う「企業行動規範に関する規則」等の一部改正について)、名古屋証券取引所(MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る「有価証券上場規程」等の一部改正について)、および福岡証券取引所(MBOや支配株主による完全子会社化に関する上場制度の見直しに伴う「企業行動規範に関する規則」等の一部改正新旧対照表))。 ↩︎ -

特別委員会とは、買収者およびM&A取引の成否からの独立性を有する者で構成され、重要な情報を得たうえで、企業価値の向上および一般株主の利益を図る立場から、M&Aの是非や取引条件の妥当性、手続の公正性について検討および判断を行う合議体のことを指します。

買収者および対象会社・一般株主に対して中立の第三者的な立場に立つのではなく、対象会社および一般株主の利益を図る立場に立つという点において、たとえば企業等に対する中立性が求められる企業等不祥事における第三者委員会とはその位置付けを異にする点に留意する必要があります(公正M&A指針19頁)。 ↩︎ -

企業行動規範は、上場会社として最低限守るべき事項を明示する「遵守すべき事項」と、上場会社に対する要請事項を明示し努力義務を課す「望まれる事項」により構成されており、「遵守すべき事項」に違反した場合には公表措置等の実効性確保手段の対象となります。 ↩︎

-

施行規則436条の3第1項 ↩︎

-

施行規則436条の3第1項 ↩︎

-

施行規則436条の3第1項 ↩︎

-

改正前上場規程441条で規定された定義がこちらに移記されています。 ↩︎

-

東証の上場規程上、「支配株主」とは、「親会社又は上場会社の議決権の過半数を直接若しくは間接に保有する者として施行規則で定める者」をいいます(上場規程2条42号の2)。「施行規則で定める者」については、上場会社の主要株主(親会社を除く)のうち、自己の計算において所有している上場会社の議決権と、当該主要株主の近親者ならびに当該主要株主および当該近親者が議決権の過半数を自己の計算において所有している会社等(会社、指定法人、組合その他これらに準ずる企業体(外国におけるこれらに相当するものを含む。)をいう。)および当該会社等の子会社が所有している上場会社の議決権の合計が過半数を占めている場合をいうと定められています(施行規則3条の2)。 ↩︎

-

改正前上場規程441条の2(日本取引所グループ「支配株主との重要な取引等に係る企業行動規範に関する実務上の留意事項等」)。 ↩︎

-

その他の関係会社とは、20%以上の議決権を有している場合や、15%以上20%未満の議決権を有している場合で重要な影響を対象会社に対して与えられる場合を指します(東証「MBOや支配株主による完全子会社化等に関する上場制度の見直しについて」(2025年4月14日)2頁)。20〜50%程度の大株主(親会社および筆頭株主が個人である場合を除く)が存在する企業は、1,000社近く存在するとされています(第30回スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議 資料7「東京証券取引所における最近の取組み」(2025年6月2日)19頁)。 ↩︎

-

株式交換、株式移転、株式の併合、全部取得条項付種類株式の全部取得および株式等売渡請求(当該事項により上場廃止となる見込みがあるものに限ります)が対象となります(上場規程441条2項)。 ↩︎

-

公開買付者や支配株主、その他の関係会社その他施行規則で定める者からの独立性のことをいいます。また、公開買付や株式交換等の成否からの独立性も求められます(「会社情報適時開示ガイドブック(2025年7月改訂箇所抜粋・履歴付き)」113頁)。 ↩︎

-

公正M&A指針では、第三者割当についても、同指針の趣旨を勘案することが考えられるとされていましたが(公正M&A指針3頁)、今回の上場規程の改正では、あくまで完全子会社化を対象とするのみで、第三者割当までに規制の対象範囲を広げるものではありません。また、上場が維持される部分買収までに規制の対象範囲を広げるものではありません(「『MBOや支配株主による完全子会社化に関する上場制度の見直し等について』に寄せられたパブリック・コメントの結果について」(以下「パブコメ結果」といいます)コメント番号11~13)。 ↩︎

-

施行規則436条の3第3項 ↩︎

-

買収者(支配株主等)からの独立性については、東証の独立性基準等も踏まえつつ、個別の事案ごとの具体的な状況に応じて、実質的に判断することが想定されています(パブコメ結果コメント番号21)。 ↩︎

-

上場規程441条1項本文 ↩︎

-

上場規程441条1項ただし書(パブコメ結果コメント番号24) ↩︎

-

日本公認会計士協会 社外役員会計士協議会「公認会計士社外監査役等の手引」35頁 ↩︎

-

「会社情報適時開示ガイドブック(2025年7月改訂箇所抜粋・履歴付き)」114頁~116頁 ↩︎

-

過去には、答申書そのものを開示した事例もありましたが、例外的な取扱いと考えられます。最近では、今回の上場規程の改正を意識し、施行日の前ではありますが、答申書そのものを開示している事例もあります(株式会社エージーピー「日本航空株式会社による株主提案(株式併合等)に対する意見表明(反対)のお知らせ(特別委員会答申書)」)。なお、意見書に事業上の機密情報が含まれる場合、当該箇所について合理的な範囲で開示しないとすることは可能とされています(パブコメ結果コメント番号50~53。「会社情報適時開示ガイドブック(2025年7月改訂箇所抜粋・履歴付き)」116頁)。 ↩︎

-

上場規程441条3項。 ↩︎

-

この理由として、市場区分の見直しに関するフォローアップ会議(第20回)では、「交渉事で二転三転ある中で、個々の委員の発言内容が残る形となると議論の萎縮を招くことを懸念する意見が多く聞かれております。特別委員会の議事録に定まった形式はなく、各社の判断に委ねられている中で、議事録の公表を求めますと、⋯予め議事録自体を簡素化されてしまうといったことも懸念されます」とされています(議事録6頁〜7頁)。パブコメ結果コメント番号54~57も参照)。 ↩︎

-

DCF法による株式価値評価では、一般に、対象会社が作成した事業計画を基礎として、将来期間のフリーキャッシュフローを見積もり、その現在価値としての企業価値を算定し、非事業用資産や有利子負債等を調整して株式価値を求めることになります。 ↩︎

-

「会社情報適時開示ガイドブック(2025年7月改訂箇所抜粋・履歴付き)」65頁~67頁等 ↩︎

-

財務予測の作成主体に加えて、財務予測の作成経緯(プロセスの概要等)やどういった目的で作成された財務予測かについても開示が求められる旨を明確化することになりました(会社情報適時開示ガイドブック(2025年7月改訂箇所抜粋・履歴付き)66頁等。パブコメ結果コメント番号67)。 ↩︎

-

FCF(フリーキャッシュフロー)を算定するうえで考慮されることになる、設備投資額について、個別の設備投資の案件の詳細まで開示を求めるものではないとされています(パブコメ結果コメント番号62・63)。 ↩︎

-

各々の前事業年度と比較して、利益またはFCFの増加または減少見込額が30%以上であるか否かを目安とするとされています(会社情報適時開示ガイドブック(2025年7月改訂箇所抜粋・履歴付き)66頁等)。 ↩︎

-

「大幅に異なる場合」に該当するかどうかについては、公表されている直近の数値と比較した増加または減少見込額が、売上高の場合には10%以上、利益またはFCFの場合には30%以上であるか否かを目安とするとされています(会社情報適時開示ガイドブック(2025年7月改訂箇所抜粋・履歴付き)66頁等)。 ↩︎

-

MBO等における利益相反構造を踏まえ、投資家からは、故意に財務予測を引き下げることへの懸念の声も寄せられていることを踏まえた改正となります(パブコメ結果コメント番号69)。 ↩︎

-

DCF法による株式価値評価において、継続価値が算定結果の大部分を占める重要な要素であることが理由です(パブコメ結果コメント番号76~78)。 ↩︎

-

重要な利害関係とは、①算定機関が関連当事者に該当する場合、②公開買付者からの斡旋または紹介を受けた算定機関に依頼した場合、③算定機関が上場会社・公開買付者の双方から依頼を受ける場合、④算定機関またはその関係会社から当事会社が投融資を受けている場合などをいいます。 ↩︎

-

米国デラウェア州では、事業計画が事業の通常の過程以外で作成された場合、その事業計画は信用できないため、裁判所による株価算定には用いるべきではないとされています(池谷誠『論点詳解 係争事案における株式価値評価〔第2版〕」(中央経済社、2020)58頁および59頁)。 ↩︎

-

情報開示体制の整備は、インサイダー取引規制やフェア・ディスクロージャー・ルールとの関係でも重要です。すなわち、機関投資家とのエンゲージメントに関し、公表前の事実を機関投資家に伝達することはインサイダー取引規制に違反するリスクを引き起こし、また、特定の機関投資家のみに重要な情報を伝達することはフェア・ディスクロージャー・ルールとの関係でも許されません。情報開示体制の整備がなされない場合には、情報管理責任の所在が明確ではなくなり、これらのリスクが生じやすくなるといえます。

パブリック・コメントでも「開示できない情報を引き出そうとする」事例があることが指摘されています(パブコメ結果コメント番号106))。 ↩︎ -

コーポレートガバナンス・コード原則5−1「上場会社は、株主からの対話(面談)の申込みに対しては、会社の持続的な成長と中長期的な企業価値の向上に資するよう、合理的な範囲で前向きに対応すべきである。(以下省略)」 ↩︎

-

ただし、上場会社である以上、IR体制がまったく整備されていない場合は、公表措置等の実効性確保手段の対象となる場合があります。 ↩︎

-

東証「IR体制の整備について」(2025年4月14日)2頁 ↩︎

牛島総合法律事務所

- コーポレート・M&A

- 人事労務

- 知的財産権・エンタメ

- 危機管理・内部統制

- ファイナンス

- 国際取引・海外進出

- 訴訟・争訟