企業不祥事から学ぶ企業変革・組織開発への施策

第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

危機管理・内部統制 更新

シリーズ一覧全16件

- 第1回 企業不祥事の分類と件数の推移

- 第2回 企業不祥事の俯瞰的考察

- 第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

- 第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

- 第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

- 第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

- 第7回 従業員不正と経営管理(第5篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その1)

- 第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

- 第9回 従業員不正と経営管理(第7篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策 (その3)

- 第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

- 第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

- 第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

- 第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

- 第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

- 第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

- 第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

本稿から、従業員不正の概要と発生原因、問題の本質や教訓、およびそれらを防止し、企業価値の向上に結びつけるための施策等についてお話しいたします。

本稿に関連性のあるテーマとして、田辺総合法律事務所の市川 佐和子弁護士との対談形式でまとめた「中途採用者のバックグラウンドチェックはどこまでできるか」もご参照ください。

従業員不正の全体像

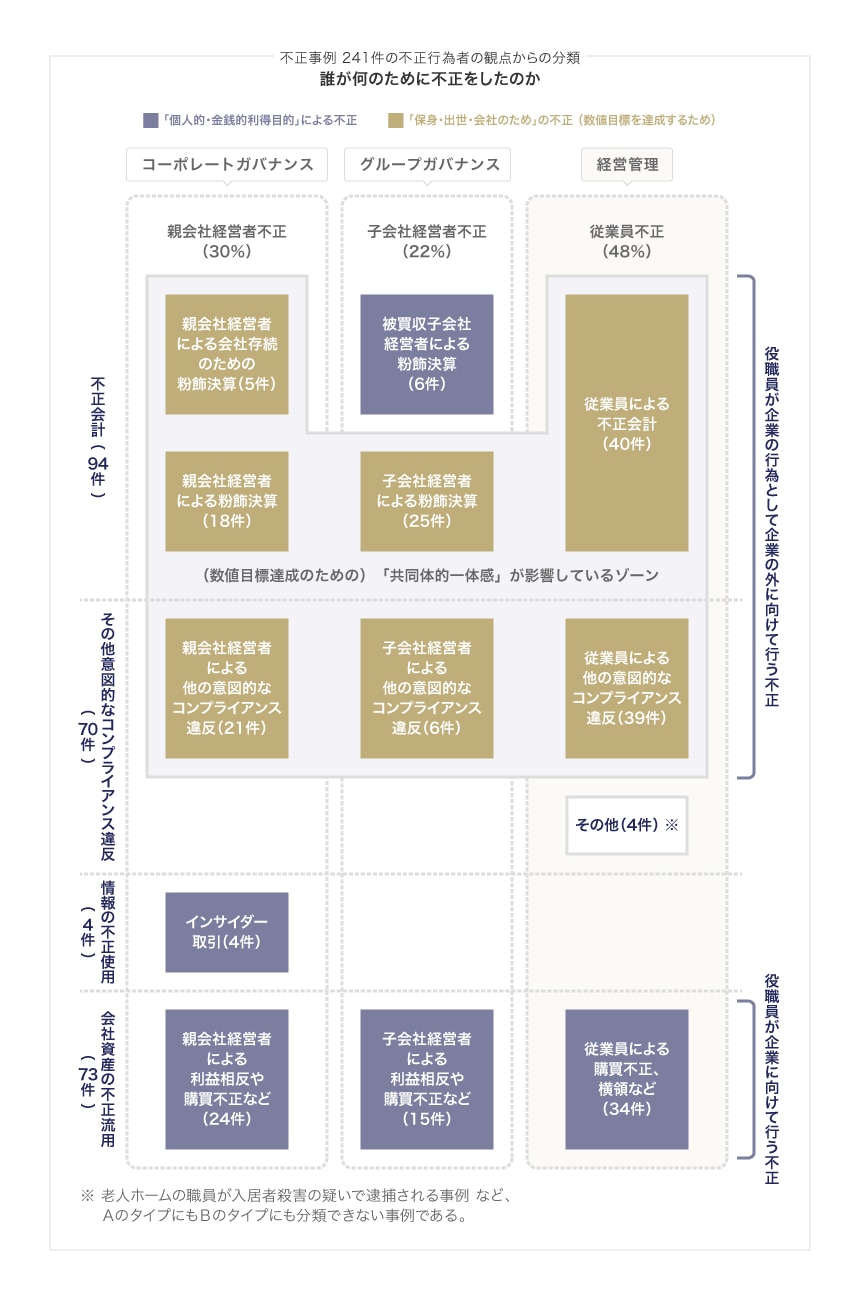

まず、こちらの図についてご説明します。こちらの図は、意図的に行われた不正事例241件について、縦軸に不正の分類を、横軸に不正行為者を置いて発生件数をまとめたものです。本稿から、不正事例の約半分を占めている「従業員不正」について論じます。第2回でお話ししたことと一部重複しますが、全体像として次のことを押さえていただきたいと思います。

縦軸の最下部「会社資産の不正流用」は「役職員が企業に対して行う不正」です。これに対して、図の上半分「不正会計」「その他意図的なコンプライアンス違反」は「役職員が企業の行為として企業の外に向けて行う不正」であることから、当然、対外的にインパクトの大きい企業不祥事となります。

何のために行われた不正なのか、不正行為を不正の目的で区分し、考察することは、その本質を見極め、企業としての施策を導くためにとても重要です。「会社資産の不正流用」は「個人的・金銭的な利得目的」で行われるものです。それに対して「不正会計」「その他意図的なコンプライアンス違反」は、営業員等が販売増によるインセンティブ報酬を授受する目的で行った等のごく一部の事例を除いて「保身・出世・会社のため」に行われています。

特筆すべきことは、不正のほとんどが、売上げや利益、品質や性能、納期など、与えられた数値目標達成のために行われたものであるという点です。その背景にあるのは、自負心や経営層から評価を得たいという昇進、出世への思いや、数値目標未達の場合に我が身に降りかかる自己の不利益を回避したい、あるいは上層部からの叱責を回避したいという従業員の思いです。

そういった職場の環境を醸成しているものとして、日本企業特有の「共同体的一体感」があります。共同体的一体感は、図中に黄土色でマークした不正に影響を与えているのですが、共同体的一体感の功罪については第5回以降で具体的にお話します。

不正のトライアングルからの考察

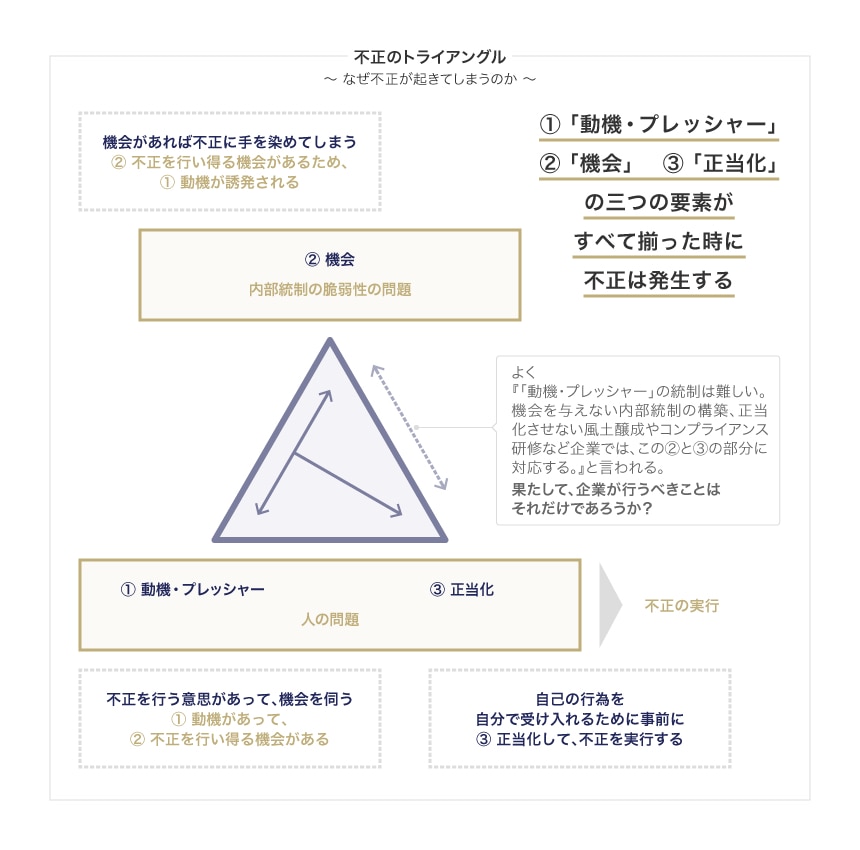

『「動機・プレッシャー」、「機会」、「正当化」の3つの要素がすべて揃った時に不正は発生する』という、米国の組織犯罪研究者ドナルド・R・クレッシーが体系化した不正のトライアングルは、不正防止策を考えるうえでとても有用なものです。

不正行為の発生には、実際は2つのパターンがあります。1つは、上図の①→②→③の順で発生するもので、動機やプレッシャーがあって、かつ不正を起こすことができる機会があった場合に、その不正行為を正当化して実行するというパターンです。

もう1つは、②→①→③の順で発生するもので、不正を行い得る機会があるために、不正を行う動機が誘発され、その不正行為を正当化して実行するというパターンです。

この3つの要素の、①「動機・プレッシャー」と③「正当化」は「人の問題」であり、②「機会」は「内部統制の脆弱性」の問題です。このうち、企業が最もコントロールしやすいのは②「機会」です。不正の防止策は主に、費用対効果も考えたうえで、内部統制の脆弱性への対策を行い、内部統制を強化することになります。

ここでよく言われるのは『企業として、①の「動機・プレッシャー」を統制することは難しい。不正を行う「機会」を与えない内部統制の構築や強化、正当化させないための風土の醸成やコンプライアンス研修など、企業では②の「機会」と③の「正当化」の部分に対応することになる』ということです。しかし、企業が行うべきことはそれだけでしょうか。

結論を述べれば『個人的・金銭的利得目的で行われる「会社資産の不正流用」についてはあてはまるが、不正の目的が異なる「不正会計」や「その他コンプライアンス違反」については、必ずしもあてはまらない』ということです。

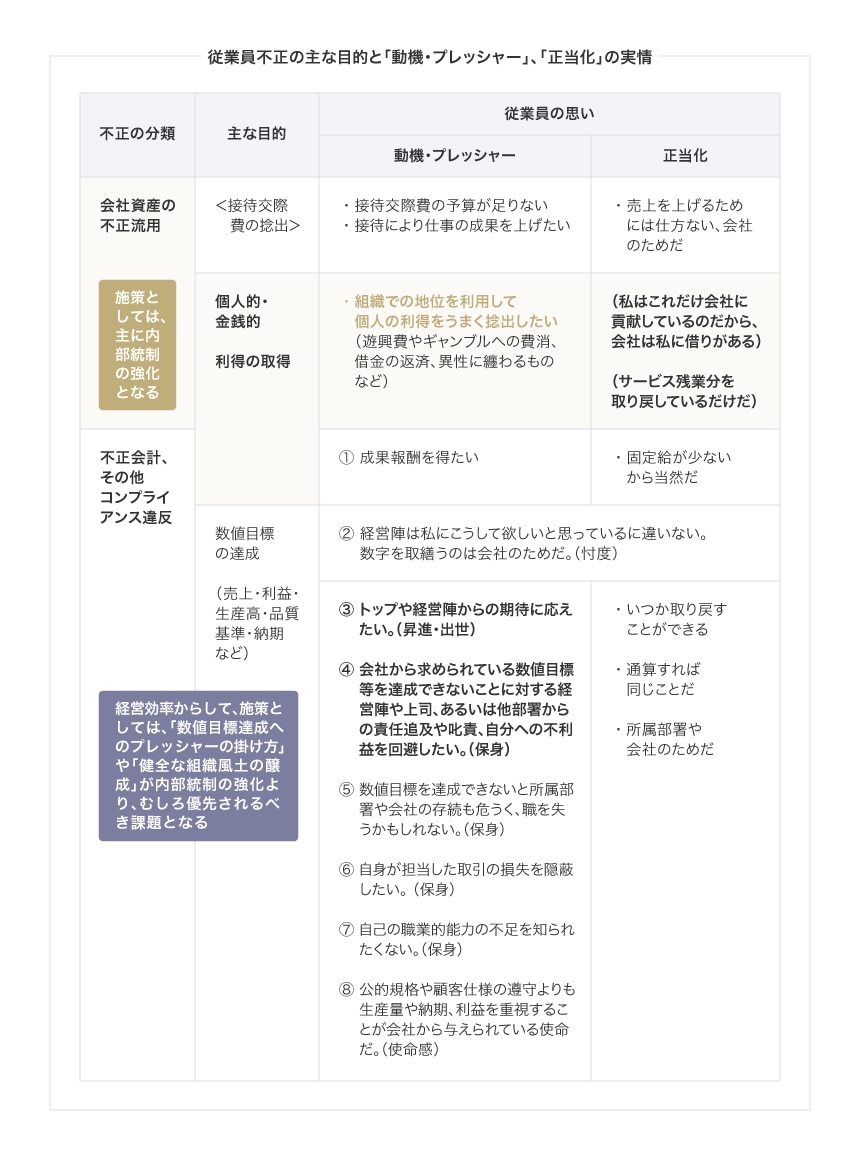

上記の図は、ぜひご参考としてください。これは、従業員不正についての不正行為者の思いを記述したものです。これらは、薄いオレンジでマークした会社資産の不正流用の正当化の欄にある括弧書きを除き、すべて調査報告書から合理的に読み取れる従業員の思いです 1。

「不正会計、その他コンプライアンス違反」についての「動機・プレッシャー」に記載した、②~⑧の5つの思いは、複数の思いが動機になったケースもありますが、特に③昇進・出世と④保身の思いで行われた不正が非常に多かったというのが実情です。その背景には、数値目標達成への上層部からの過度なプレッシャーや、モノが言えない組織風土といった原因があります。

このような、不正の目的や従業員の思い、その思いの背景的原因の違いを認識することで、とるべき施策が見えてきます。

「会社資産の不正流用」に対しては、内部統制の強化が主たるものとなります。また「不正会計、その他コンプライアンス違反」に対しては、内部統制の強化以前の問題として、会社としての「数値目標達成への現場へのプレッシャーのかけ方」や「組織風土の改革」が優先課題となります。

こういった問題の本質について「不正会計、その他コンプライアンス違反」については第5回以降でお話しすることとし、ここからは「会社資産の不正流用」に絞ってお話しいたします。

会社資産の不正流用の概要と発見事項、問題の本質と教訓、および企業のとるべき施策

事例の概要と発見事項、問題の本質と教訓

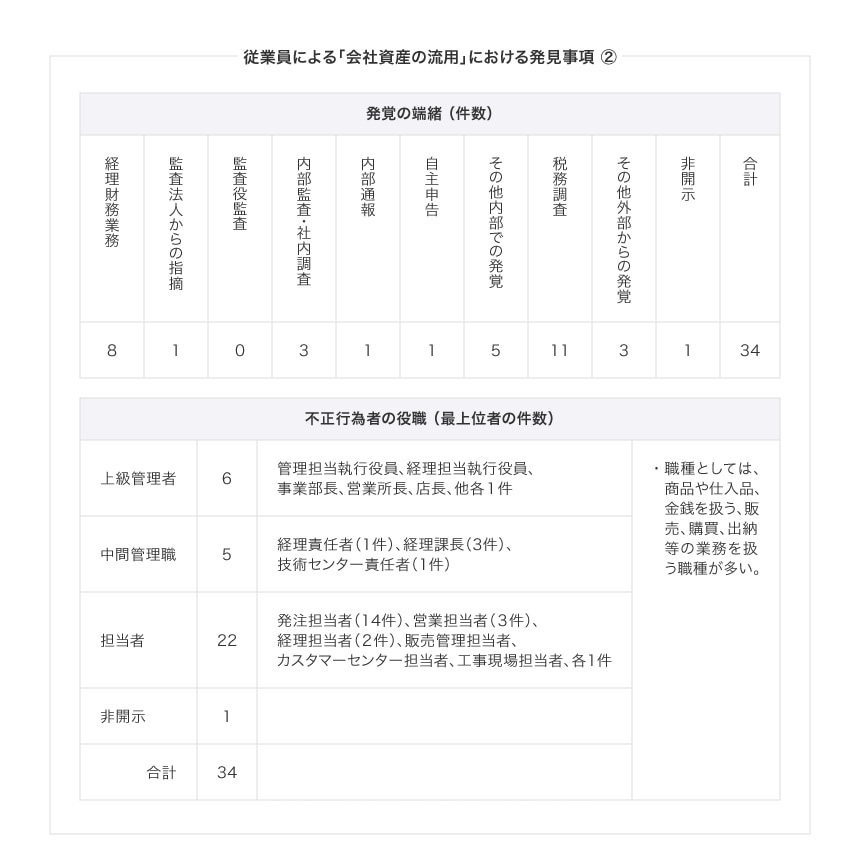

まず、過去7年間に開⽰された、従業員による会社資産の不正流⽤について説明します。次の2つの図表は、全34件の概要と主要発⾒事項をまとめたものです。

これらの図から導き出される問題の本質と教訓は次のとおりです。

- 不正の内容

グレーでマークした「購買不正」と薄いオレンジでマークした「現預金の横領」が全体の7割を占めており、この二大不正に対する施策が重要である。 - 不正の継続期間

ブルーでマークした「不正行為の継続期間」から、不正行為の開始から発見、是正が始まるまでの期間は平均6年と長く、早期発見が重要である。 - 過去の財務諸表の遡及修正

ベージュでマークした「決算の遡及修正」について、すべての事例は不適切な会計処理を伴っている 2 が、その過半が過去の財務諸表の遡及修正を伴っている。これは、従業員による会社資産の不正流用は、早期発見が遅れたり、長時間放置されたりすると、企業の損害額が大きくなることもあって、過去の財務諸表の修正が必要となり、たとえ個人不正であっても、会社の不祥事として開示せざるを得なくなる、ということである。 - 親会社役員への影響

グレーでマークした「役員報酬の減額」を見ると、事例の5割について、親会社の取締役が経営責任や道義的責任をとる形で役員報酬の減額を余儀なくされており、従業員不正にもかかわらず、役員にも対外的な責任が問われることがある。 - 発覚の端緒

税務調査(11件)、経理財務業務(8件)が過半を占める。一方、内部通報や内部監査による発覚が少ない。税務調査への注意深くかつ早急な対応や、経理部門と現場のコミュケーションの改善、従業員が信頼できる内部通報制度の構築の重要性などが教訓となる。 - 不正行為者の役職や職種

上級管理者が6件、中間管理職が5件、担当者が22件となっており、役職のレベルを問わず不正が発生している。これは「組織での地位を利用して個人の利得をうまく捻出したい」という不正行為者の心理を裏付けるものである。また、職種としては商品や仕入品、金銭を扱う販売や購買、出納等が多い。これらの職種について、通常行われる職務の分離(承認、記録、保全、検証)という基本的な統制が行われていなかった事例ばかりである。

以上、従業員による会社資産の不正流用の事例の概要と発生原因、発見事項、問題の本質と教訓を見てきました。次回は、それらを防止し、企業価値向上に結びつけるための施策等についてお話します。

BUSINESS LAWYERS COMPLIANCEは、わかりやすく面白いドラマ形式のオンライン研修動画でコンプライアンス研修の実効性向上をサポートするサービスです。パワハラやセクハラ、取適法違反など、企業が陥りがちな違反ケースをそろえた動画コンテンツは、すべて弁護士が監修。従業員の受講状況や確認テスト結果などの一元管理も可能です。

詳しくはこちら

-

「会社資産の不正流用」の正当化に括弧書きにて記載した「私はこれだけ会社に貢献しているのだから、会社は私に借りがある」「サービス残業分を取り戻しているだけだ」という思いは、公開された調査報告書の記述にはなかったが、筆者の不正調査等の業務経験から得られたものである。 ↩︎

-

「会社資産の不正流用」は、本来、その事実が生じた時点で損失計上その他の会計処理が行われるべきところ、発覚するまでの間はそれが判明せず適切な会計処理が行われないわけであるから、すべてが不適切な会計処理を伴うこととなる。ちなみに、日本公認会計士協会では、不正会計には粉飾決算と資産の流用があるとしている。(経営研究調査会研究資料第6号「上場会社等における会計不正の動向(2019年版)」の公表についての本文P13、「会計不正の定義」)https://jicpa.or.jp/specialized_field/20190619qih.html ↩︎

シリーズ一覧全16件

- 第1回 企業不祥事の分類と件数の推移

- 第2回 企業不祥事の俯瞰的考察

- 第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

- 第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

- 第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

- 第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

- 第7回 従業員不正と経営管理(第5篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その1)

- 第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

- 第9回 従業員不正と経営管理(第7篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策 (その3)

- 第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

- 第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

- 第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

- 第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

- 第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

- 第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

- 第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

一般社団法人GBL研究所

この特集を見ている人はこちらも見ています

-

企業不祥事から学ぶ企業変革・組織開発への施策

第1回 企業不祥事の分類と件数の推移

危機管理・内部統制

-

企業不祥事から学ぶ企業変革・組織開発への施策

第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

危機管理・内部統制

-

内部通報の対応実務FAQ

第3回 内部通報のヒアリングのやり方は?録音していい?Q&Aで解説

危機管理・内部統制

-

内部通報の対応実務FAQ

第2回 内部通報の「調査体制」と「通報者特定情報の取扱い」をQ&Aで解説

危機管理・内部統制

-

内部通報制度とは?目的や企業の義務をわかりやすく解説

危機管理・内部統制

-

内部通報の対応実務FAQ

第1回 内部通報の対応フローと調査実施判断をQ&Aで解説

危機管理・内部統制