日本監査役協会「有価証券報告書の総会前提出」の調査結果を公表

コーポレート・M&A

目次

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュースNo.235」の「特集」の内容を元に編集したものです。

日本監査役協会は、9月30日、決算期が3月または4月の会員上場会社2,834社を対象に実施した定時株主総会前の有価証券報告書提出に関する適時調査について、回答を得た1,095社の回答結果をもとに作成した「有価証券報告書の総会前提出」の調査結果(以下「本調査結果」)を公表しました。本稿では、本調査結果の概要に基づき、取締役会への付議状況にかかる事項を中心にご紹介します。

有価証券報告書の株主総会前提出の実施状況と未実施会社の非実施理由

株主総会前提出の実施状況

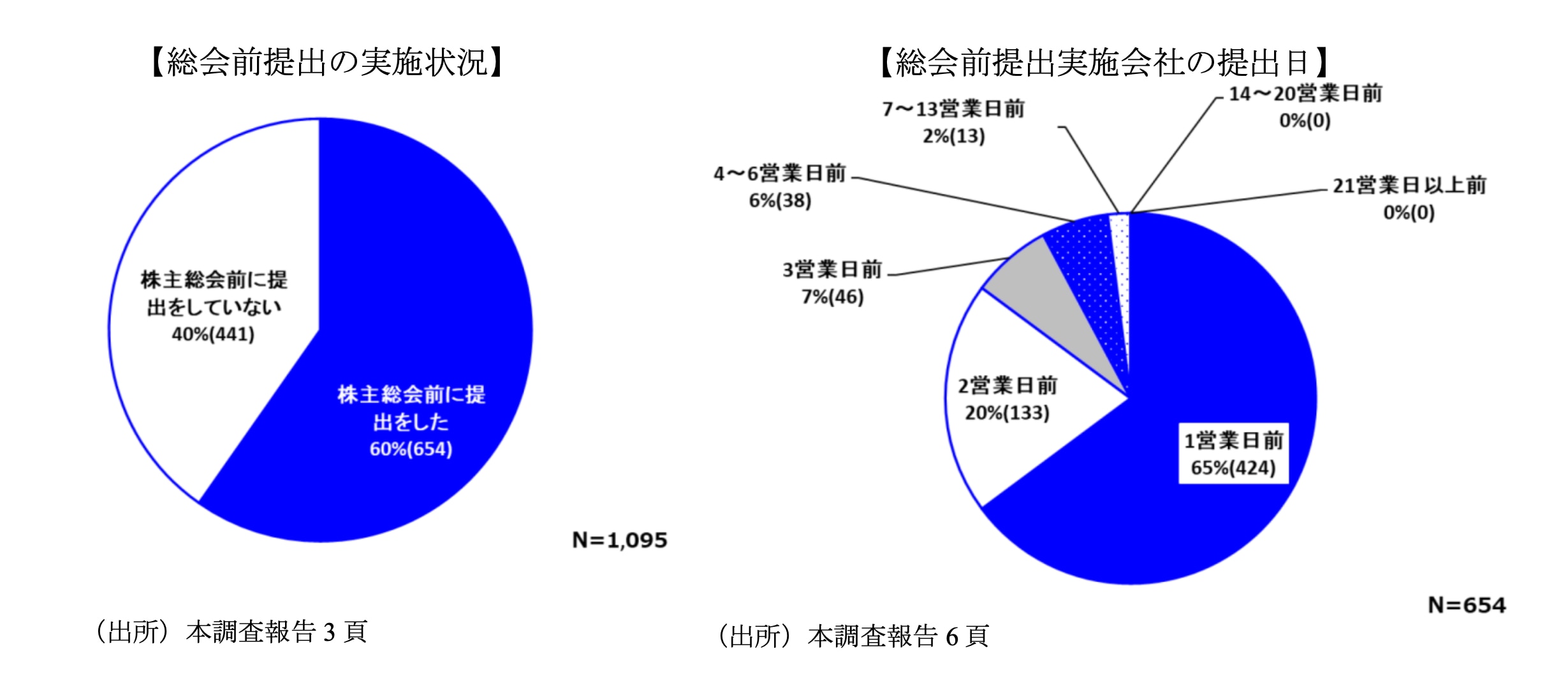

有価証券報告書の総会前提出について、「株主総会前に提出をした」と回答した会社が60%(1,095社中 654社)、「株主総会前に提出をしていない」と回答した会社が40%(1,095社中 441社)となりました。

総会前提出を実施した会社のうち、株主総会の「1営業日前」が65%(654社中 424社)、「2営業日前」が20%(654社中 133社)となりました。

未実施会社が総会前提出しなかった理由

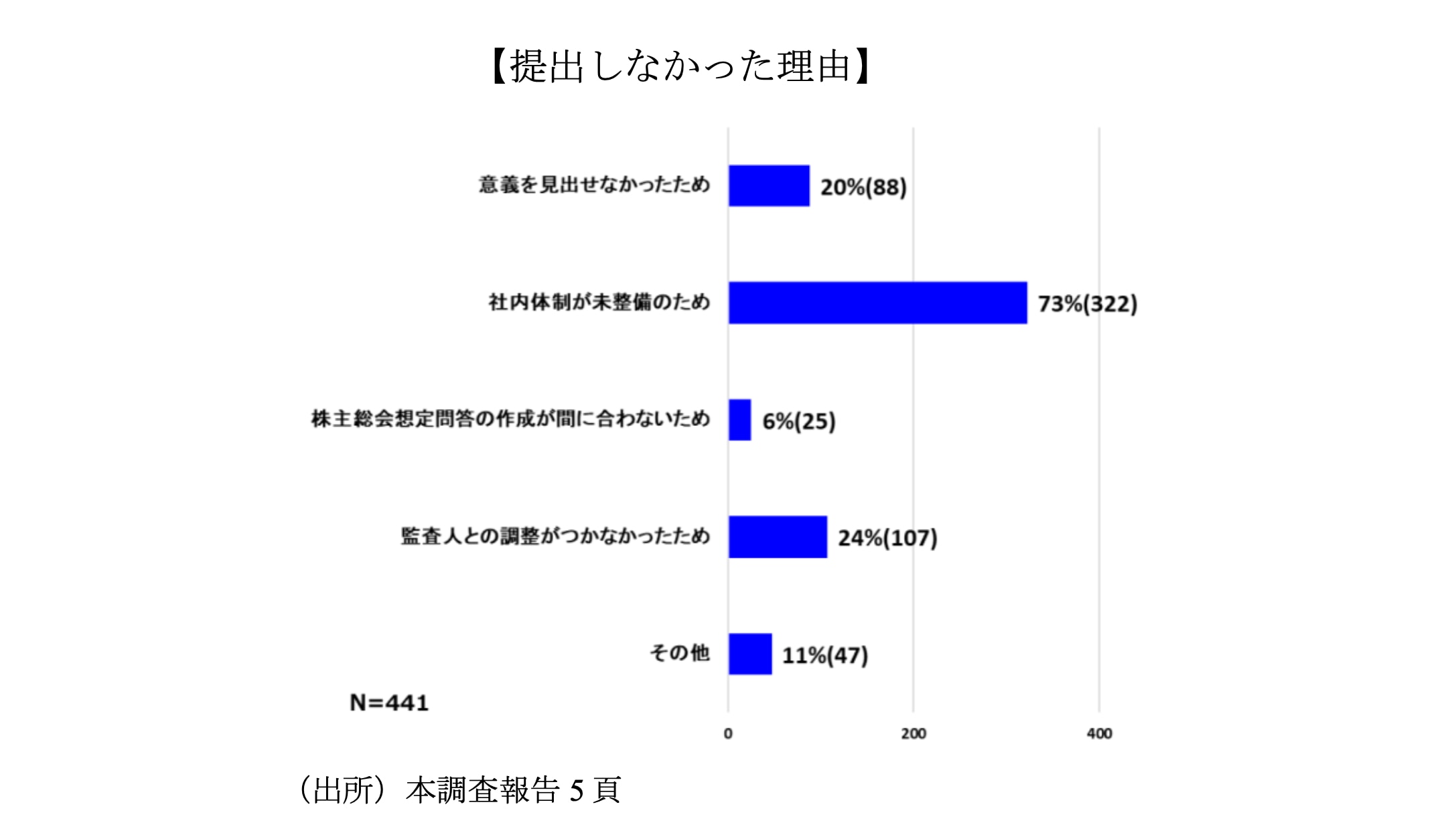

一方、総会前提出の未実施会社における、総会前提出をしなかった理由としては「社内体制が未整備のため」が73%(441社中 322社)と最も多く、次いで、「監査人との調整がつかなかったため」が24%(441社中 107社)となりました。

この点については、日本経済団体連合会の調査においても、総会前提出の対応負荷が高くなった具体的な理由のうち、社内体制の整備に関連する事項として、「担当人員の追加投入」に加え、「(取締役会を含む)社内承認プロセスの調整」が挙げられています。

有価証券報告書の株主総会前提出に向けた課題

有価証券報告書の取締役会への付議

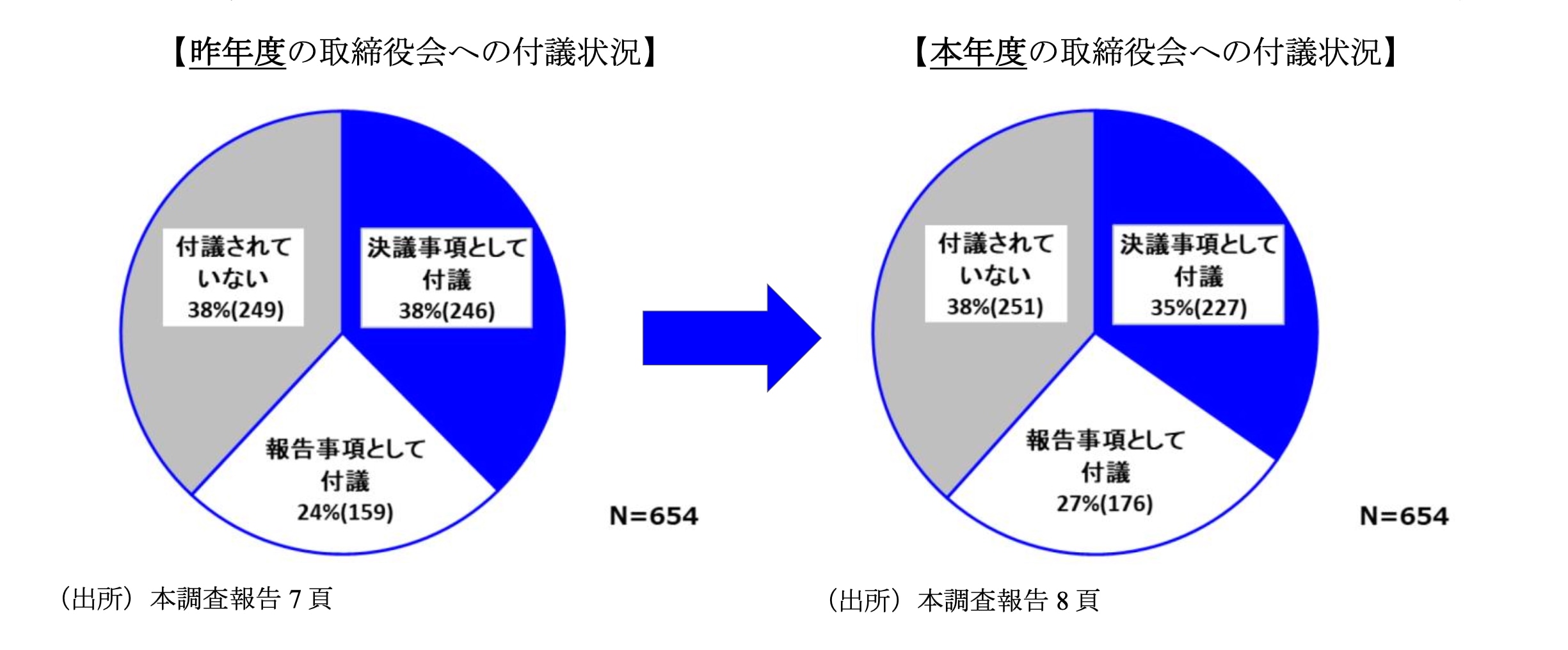

有報の提出にあたって、取締役会への付議は必須とはされていませんが、日本監査役協会の別の調査によると、8割の会社において、有報の提出を取締役会の決議事項または報告事項としています。総会前提出にあたっては、どのタイミングで取締役会に付議するのか検討する必要があり、社内体制のうち、この点が特に課題となった会社が多かったものと推察されます。

総会前提出実施会社の付議状況と付議に関する課題への対応策

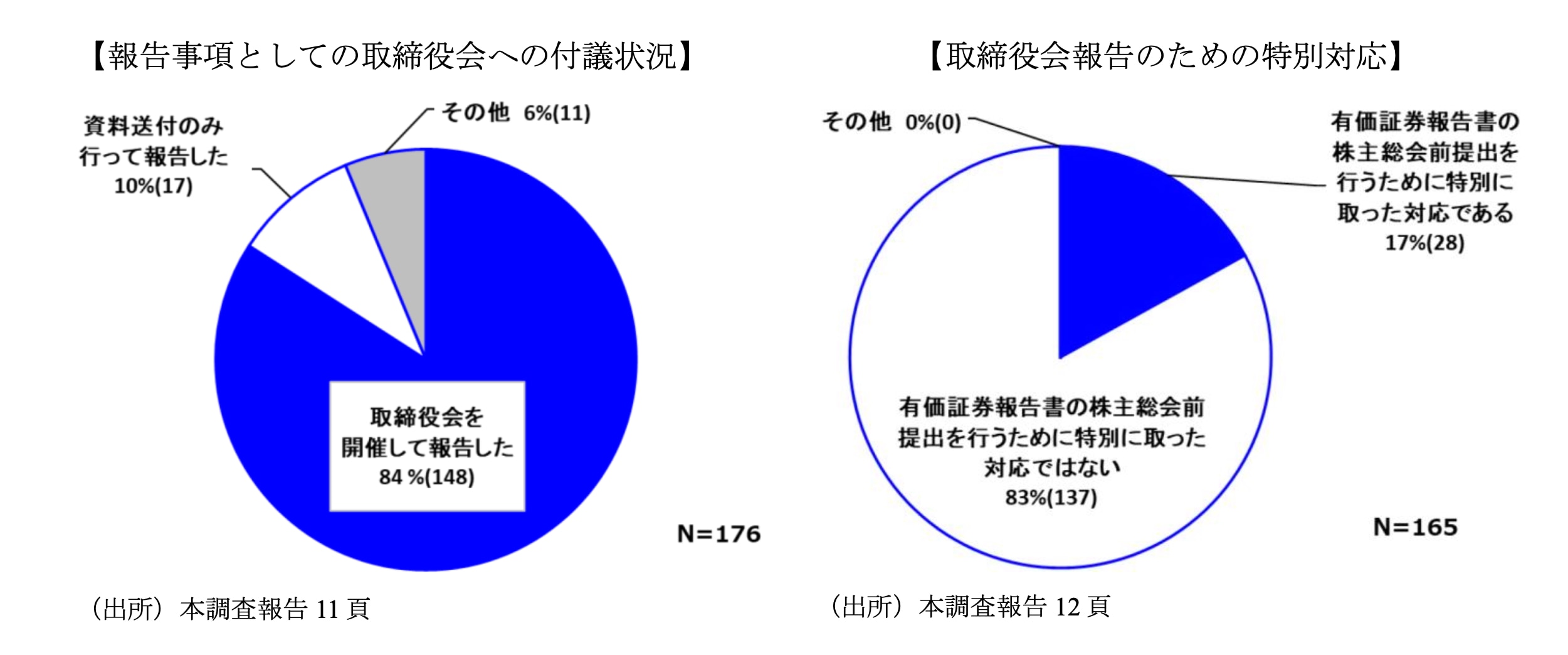

(1)総会前提出実施会社の取締役会への付議状況

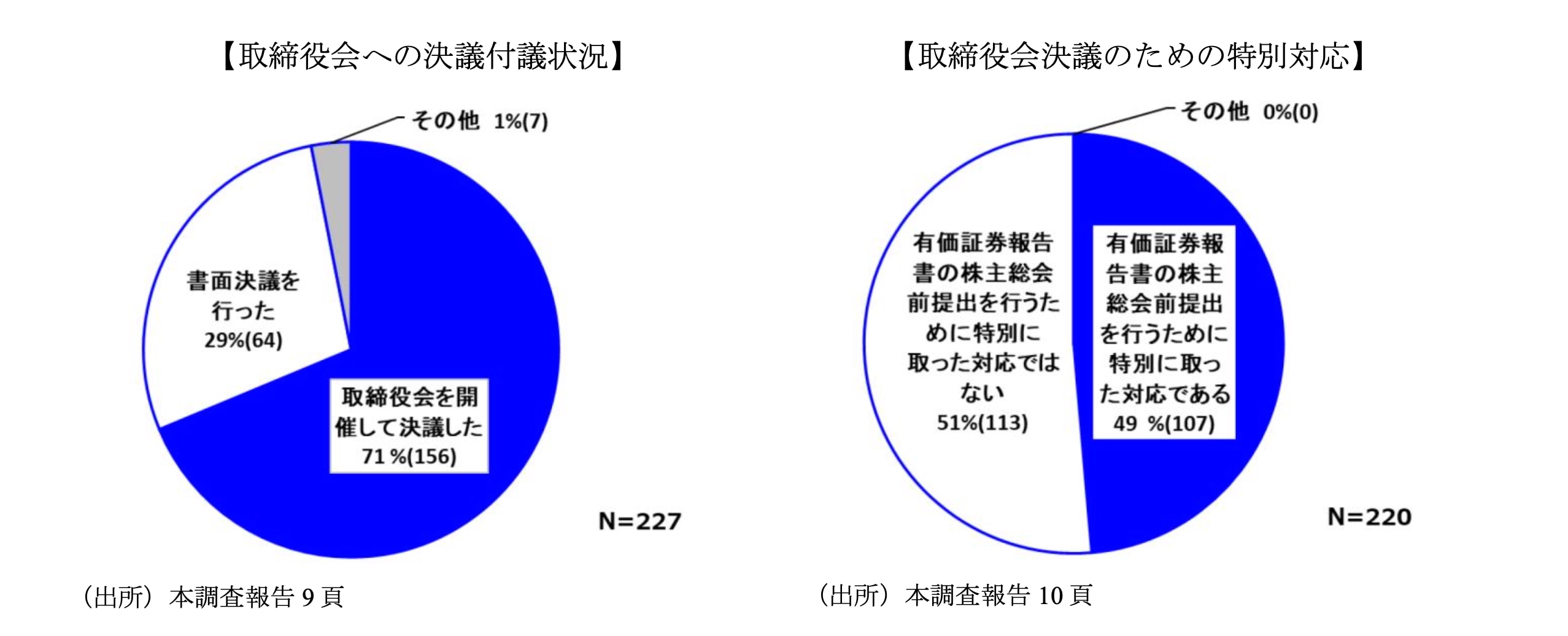

総会前提出を実施した会社における取締役会への有報の付議状況について、昨年度と今年度の比較では、大きな変化は見られなかったものの、今年度に決議事項として付議した会社の約半数が「有価証券報告書の株主総会前提出を行うために特別にとった対応である」と回答しています。

また、今年度に報告事項として付議した会社の8割が「取締役会を開催して報告した」、1割が「資料送付のみ行って報告した」と回答しており、これらのうち8割が「有価証券報告書の株主総会前提出を行うために特別にとった対応ではない」と回答しています。

(2)来年度の予定

本調査によると、来年度に有報の総会前提出を行う予定と回答した会社は、本年度から7ポイント増加の67%(1,095社中 734社)、未定と回答した会社は29%(同 323社)となりました。

(3)取締役会付議に関する課題への対応策

本年度において有報の総会前提出をしなかった会社のうち、多くの場合、株主総会直後の取締役会で有報を付議していると考えられます。取締役会規程において有報の付議が必要とされている場合の対応策としては、以下のような方法が考えられます。

| 総会前に取締役会を開催する場合 |

|

| 取締役会への付議をなくす場合 |

|

なお、取締役会に限らず、社内規程等で有報の提出について事前に決議や報告が必須となっている会議体等があればその定めの変更の要否、会議体等に付議する場合はその日程も確認する必要があります。

本調査報告で示された課題や問題点

本調査報告において、有報の総会前提出について監査役等として考える課題や問題点として、会社法と金融商品取引法の制度的な整合や、両法の一体開示に向けた制度整備を求める意見等が挙げられました。

【ご参考】

- 日本経済団体連合会「『有価証券報告書の株主総会前開示』アンケート結果」(2025年7月15日公表)

- 日本監査役協会「2024年監査役制度の運用実態調査・第25回定時株主総会後の監査役等の体制に関する年次調査結果」

三菱UFJ信託銀行

法人コンサルティング部 会社法務グループ

03-6747-0307(代表)