企業不祥事から学ぶ企業変革・組織開発への施策

第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

危機管理・内部統制

シリーズ一覧全16件

- 第1回 企業不祥事の分類と件数の推移

- 第2回 企業不祥事の俯瞰的考察

- 第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

- 第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

- 第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

- 第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

- 第7回 従業員不正と経営管理(第5篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その1)

- 第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

- 第9回 従業員不正と経営管理(第7篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策 (その3)

- 第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

- 第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

- 第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

- 第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

- 第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

- 第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

- 第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

第7回から「不正が起きない組織であることにとどまらず、イノベーティブな組織を醸成するための企業の施策」についてお伝えしています。前回は「組織の閉鎖性の弊害」について、問題の本質と克服への企業の施策を述べました。第8回は「数値目標達成へのプレッシャー」に焦点を当ててお話しします。

本稿に関連性のあるテーマとして、田辺総合法律事務所の市川佐知子弁護士との対談形式でまとめた「ストレッチ目標とリスク管理」もご参照ください。

数値目標達成に向けてプレッシャーをかけるときの適切性の確保

目標の妥当性の確保と目標管理

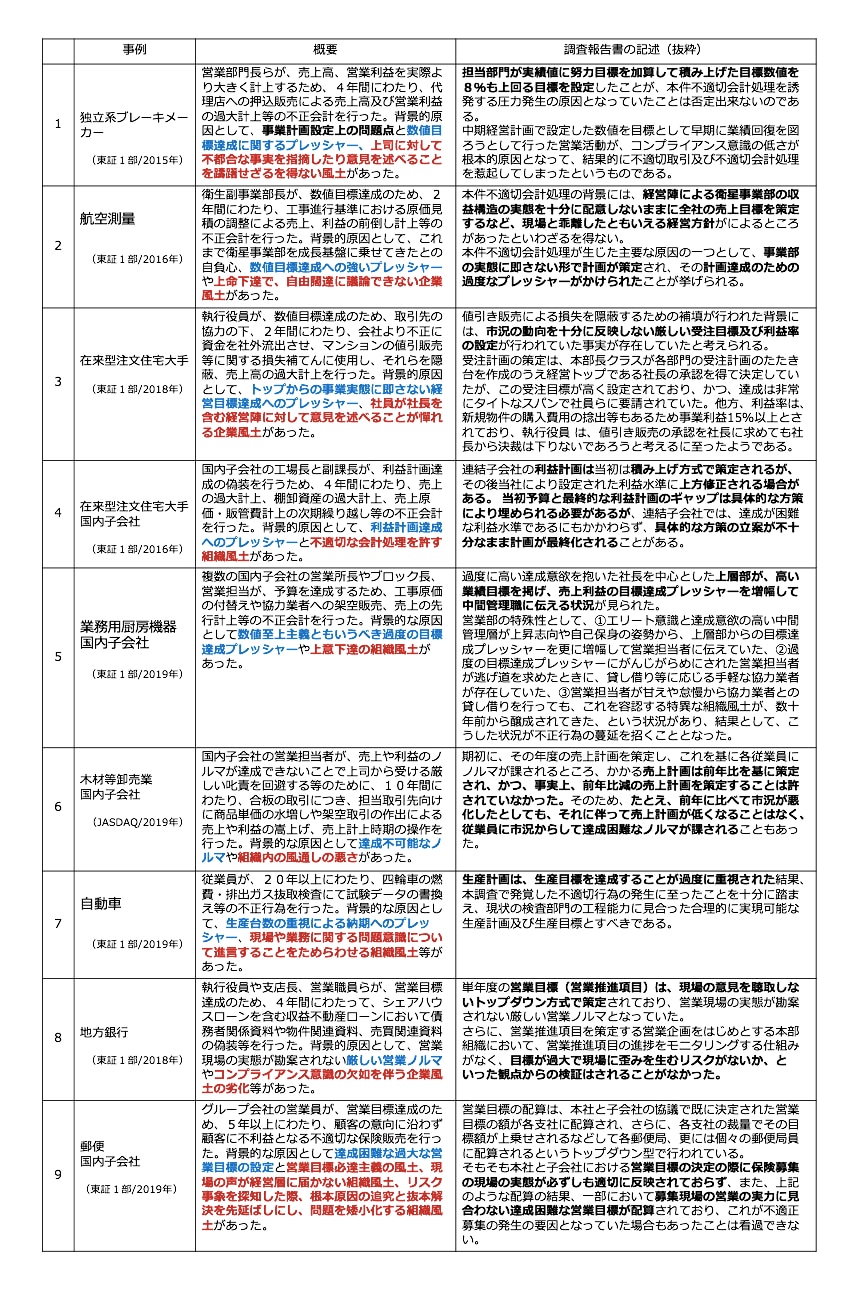

実現性のない達成不可能な、また不合理な数値目標の設定が従業員による不正会計、その他コンプライアンス違反を誘発してしまった事例は枚挙にいとまがありません。

典型的なものとして、9つの事例を紹介します。これらは、全例が「上場会社における不祥事予防のプリンシプル」原則2の解説2-1の「実力とかけ離れた利益目標の設定や現場の実態を無視した品質基準・納期等の設定は、コンプライアンス違反を誘発する」との記述を裏付けるものとなっています 1。

事例の概要欄には「数値目標達成への過度なプレッシャー」を青字、「問題のある組織風土」を赤字で記述していますが、9つの事例は「不正会計(事例1~6)であれ、品質・検査不正(事例7)であれ、営業不正(事例8~9)であれ、実現性のない不合理な数値目標の設定は、特に“数値目標達成への過度なプレッシャー”や“問題のある組織風土”の環境下にある場合に、明らかに不正発生の原因となっている」ことを物語っています。

営利事業を営む民間企業として一定の成長をしなければならない中で、経営陣が従業員に対して数値目標の達成に向けたプレッシャーをかけ続けることは当然ですが、これらの事例は「目標設定の際にコンプライアンスの目線を入れることが実務上は非常に難しい」ということを示唆しているとも言えます。そういった状況下で、数値目標達成へのプレッシャーはどのようにかけるべきなのでしょうか。施策は「合理的な事業計画の策定と実のある予実管理」にあります。

まず「(1)目標の妥当性の確保」について説明します。「利益なくして経営なし」はその通りですが、目標を設定する際、人員や設備、技術上の能力、商品力や市場規模などの面から妥当性のある数値目標を、事業部門のコンセンサスのもとに設定することが肝要です。なぜなら「このような実現性のない目標を達成しろというのならば数字を創るしかない」といった現場の不正の正当化を排除することはもとより、何より、現場に対して健全で合理的なプレッシャーを与えること、すなわち「現場のやる気を高め、当事者意識と説明責任を与えること」になるからです。

次は「(2)目標管理」についてです。これは目標の達成度合いの予実分析、進捗管理を行うことですが、問題の発見を促し、問題発見時に必要な対応策を講じることに繋がるため、まさに経営改善の手法です。また、改善活動を伴うため、利益の増加や損失の削減、すなわち企業価値の向上に寄与します。

目標管理は、数値目標だけでなく、具体的なアクションとして計画された事項について、定性面から進捗管理を行うことが肝要です。たとえば、マーケティングや顧客・サプライヤー開拓、製品開発、働き方改革、人材の育成、人事制度の改定、業務改善など、必ずしも数値としての進捗管理の対象となるKPI(重要業績評価指標)に落とし込むことができないものもあり、また、それらの効果は次年度以降も中長期的に出てくるからです。ただし、このような定性面の進捗管理ができていない上場企業は少なくありません。

なお、この(1)と(2)の施策に関連して、コーポレートガバナンスコードの4-1②に大切な記述があります 2。

これは「数値目標の妥当性の確保は、コーポレートガバナンスコードで取締役会の責務として求められている」ということと同義です。さらに、役員報酬における業績評価で、計画の達成度などが報酬に関連する場合、その報酬の適切性を監視することも取締役会の役割であるため、「(1)目標の妥当性の確保」と「(2)目標管理」は取締役会にとって当然の所作と言うことができます。

製造業については、さらに図中下部の(3)~(5)の施策を実践することが収益や企業価値の向上に大きく寄与します。

事業計画と業績評価についての考察、経営管理のポイント

事業計画を立てる際、事業部門から出てきた利益計画に対して、本社側から売上や利益の積み増しを要求し、最終的にかさ上げされた利益計画になることはよくあることだと思います。先述の事例3の調査報告書でも「売上・利益計画の策定は、事業部側からの積み上げを経るものの、最終的には、本社側で設定した全社的な売上・利益等が各事業部に配分された結果、事業部側で検討した計画売上・利益等の数値を超える数字が提示されることが常態化している。利益計画は当初は積み上げ方式で策定されるが、その後当社により設定された利益水準に上方修正される場合がある」との記述があります。

確かに、現場から提出された予算・数値に、一定の上積みをした計画を策定し、それを達成するように経営陣が指示すること自体は一般的に行われていることです。しかし、ここで大切なのは「最終的に決定された計画の前提となる生産性向上策や販売促進策、経費削減策の実現可能性について、裏付けの検証や議論を十分に行うこと」です。ここでの経営管理のポイントは次の2つになります。

- 経営上層部が、事業部門や子会社等の組織単位ごとに、計画の数値に至る定性面(アクションプラン)を評価し、指導・支援の上、計画の合理性を確保、共有する

- 処遇について過度な成果主義としない

1つ目のポイントについてです。連結の事業計画を固める前に行われる役員会・グループ社長会等では、売上や利益など、事業部門や子会社から出てきた定量的な数字に一喜一憂することなく、計画の妥当性についてしっかりと議論することが重要です。そのうえで、計画を上積みした場合でも、具体的にどのようにして計画を実現するのか定性的な計画、すなわちアクションプランを策定して予実管理を行うことが大切です。

2つ目のポイントについてです。事業計画が策定されると、KPIを通じた成果主義に結び付けられることになりますが、KPIについては合理的なものとし、過度な設定を行わないことが肝要です。

調査報告書には、事例1と8に次のような記述がそれぞれあります。

高い目標を与えられた担当者がその目標達成のために有形無形の圧力を感じることは否定しがたいところであり、しかもその達成度合いが人事考課に反映されるのであるから、その(圧力を感じる)傾向は一層強まるところである

【事例8】

銀行の単年度の営業目標は、現場の意見を聴取しないトップダウン方式で策定されており、営業現場の実態が勘案されない厳しい営業ノルマとなっていた。目標が過大で現場に歪みを生むリスクがないか、といった観点からの検証はされることがなかった

このため、過度な成果主義に関しては、次の点を心得ておいてください。

- 従業員があえてリスクの高い行動を選択、あるいはコンプライアンスに違背する等の行動を誘発するリスクがある

- 従業員の行動を監視すべき立場にある管理者が、自らも成果主義の影響を受けることによって、その監督機能を喪失し、内部統制の弱体化と第1ラインによる不正防止体制の喪失を引き起こす

実際に先述の事例1、5、6、8、9で、これらのリスクが顕在化しています。

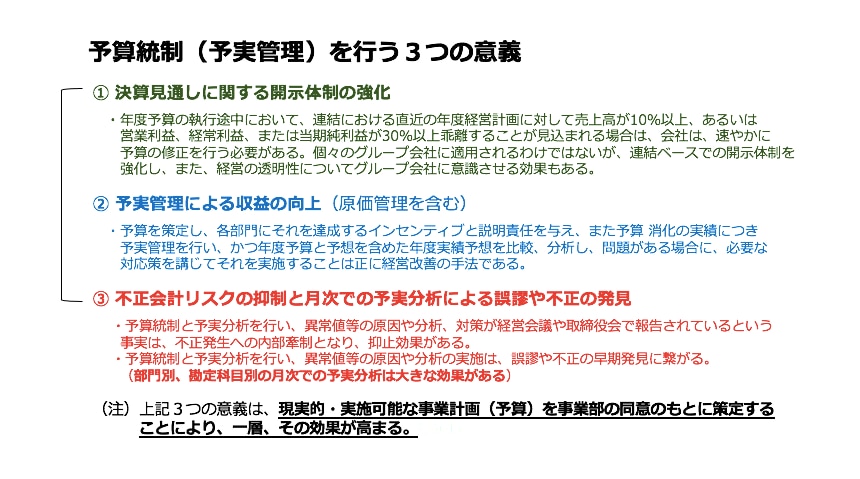

予算統制(予実管理)の活用と3つの意義

先述の「(2)目標管理」に関連することですが、ここで「予算統制(予実管理)を行う3つの意義」について整理しておきたいと思います。

誰もが知っているのは、「①決算見通しに関する開示体制の強化」という意義です。証券取引所の適時開示のルールに沿い、たとえば年度予算の執行途中において、連結における直近の年度計画に対して売上高や利益が一定以上乖離することが見込まれる場合、会社は速やかに決算見通しの修正を行う必要があります。この適時開示のルールは、個々のグループ会社や事業部門に適用されるわけではありません。しかし、予実管理は連結ベースでの開示体制を強化し、経営の透明性についてグループ会社に意識させる効果もあります。

実は、3つの意義の中で最も大切なのは「②収益の向上」です。毎月、月次予算と実績の乖離や、年度計画と年度計画の実績見通しの差異を分析し、受注や売上、原価や費用の発生などの状況を管理することによって、自社で起きているさまざまな問題を把握し、早期に対策を講じることができます。

3つ目の意義が「③不正会計リスクの抑制」と「月次での予実分析による誤謬や不正の発見」です。予実差異の原因が役員会や取締役会で報告されるということ自体が不正行為への牽制となりますし、たとえば部門別・勘定科目別に月次で予算管理を行うと誤謬や不正の早期発見に大きな効果があります。

なお、最後に「これらの3つの意義は、現実的・実施可能な事業計画(予算)を事業部の同意のもとに策定することにより、一層その効果が高まる」ということを強調しておきたいと思います。

次回は、問題のある組織風土にもう1度目を向けて「健全な企業風土の醸成」という施策についてお話しします。

BUSINESS LAWYERS COMPLIANCEは、わかりやすく面白いドラマ形式のオンライン研修動画でコンプライアンス研修の実効性向上をサポートするサービスです。パワハラやセクハラ、取適法違反など、企業が陥りがちな違反ケースをそろえた動画コンテンツは、すべて弁護士が監修。従業員の受講状況や確認テスト結果などの一元管理も可能です。

詳しくはこちら

-

詳しくは2018年3月30日公開の「『上場会社における不祥事予防のプリンシプル』について」を参照。「〔原則2〕使命感に裏付けられた職務の全う」には「経営陣は、コンプライアンスにコミットし、その旨を継続的に発信し、コンプライアンス違反を誘発させないよう事業実態に即した経営目標の設定や業務管理を行う(以下略)」との記述がある。 ↩︎

-

コーポレートガバナンスコードの4-1②において「取締役会・経営陣幹部は、中期経営計画も株主に対するコミットメントの一つであるとの認識に立ち、その実現に向けて最善の努力を行うべきである。仮に、中期経営計画が目標未達に終わった場合には、その原因や自社が行った対応の内容を十分に分析し、株主に説明を行うとともに、その分析を次期以降の計画に反映させるべきである」とされている。 ↩︎

シリーズ一覧全16件

- 第1回 企業不祥事の分類と件数の推移

- 第2回 企業不祥事の俯瞰的考察

- 第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

- 第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

- 第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

- 第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

- 第7回 従業員不正と経営管理(第5篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その1)

- 第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

- 第9回 従業員不正と経営管理(第7篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策 (その3)

- 第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

- 第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

- 第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

- 第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

- 第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

- 第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

- 第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

一般社団法人GBL研究所

この特集を見ている人はこちらも見ています

-

内部通報の対応実務FAQ

第3回 内部通報のヒアリングのやり方は?録音していい?Q&Aで解説

危機管理・内部統制

-

内部通報の対応実務FAQ

第2回 内部通報の「調査体制」と「通報者特定情報の取扱い」をQ&Aで解説

危機管理・内部統制

-

内部通報制度とは?目的や企業の義務をわかりやすく解説

危機管理・内部統制

-

内部通報の対応実務FAQ

第1回 内部通報の対応フローと調査実施判断をQ&Aで解説

危機管理・内部統制

-

令和7年公益通報者保護法改正の概要と事業活動への影響

危機管理・内部統制

-

持続可能なサプライチェーンの要 内部通報・苦情処理制度導入の実践的戦略と各国の規制状況を弁護士らが解説 PR

危機管理・内部統制