東証「市場区分の見直しに関するフォローアップ会議」(第23回)を開催

コーポレート・M&A

目次

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュースNo.234」の「特集」の内容を元に編集したものです。

東証は、9月2日に「市場区分の見直しに関するフォローアップ会議」(第23回)を開催しました。本特集では、フォローアップ会議における議論の状況及び今後の東証の取組みについて解説します。

「資本コストや株価を意識した経営」に関する現状と今後の取組みについて

要請から3年目の状況

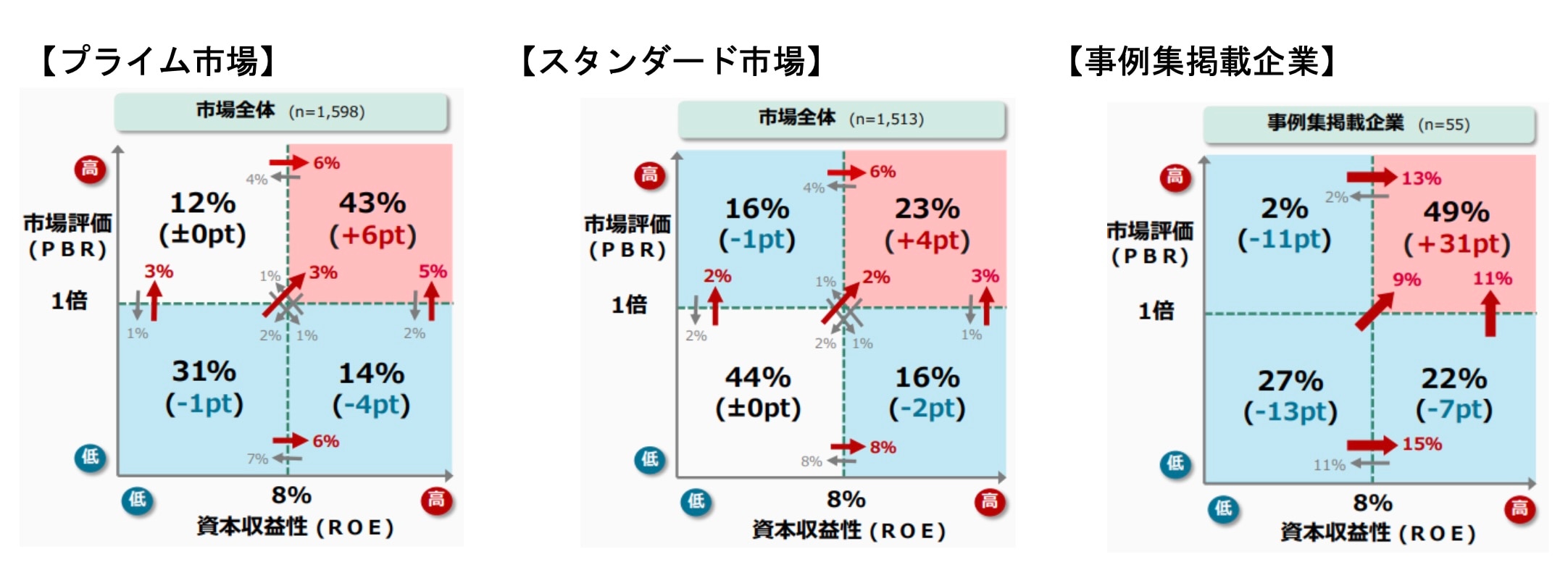

プライム市場は、9割以上が開示済・6割以上がアップデート済となり、開示のアップデートを行う企業が中心となりました。スタンダード市場は、足元で新たな開示やアップデートを行う企業が増加しているものの、依然として約半数の企業が未開示の状況にあります。

要請前後(2022年7月~2025年7月)におけるPBR・ROEの変化は以下のとおりです。

「「資本コストや株価を意識した経営」に関する現状と今後の取組みについて」5~7頁より抜粋

今後の東証の対応について

企業の取組みが進捗するなかで、機関投資家からは、ROE8%、PBR1倍を超えていれば一安心という意識の企業が多いとの声もあり、東証は、今後の方向性(案)として、企業の目線感を上げていくための啓発が必要であることを示しつつ、以下の施策の実施を予定しています。

| 具体的な施策①:ポイント・事例集のアップデート(11 月~12 月上旬を目途に公表予定) |

|

| 具体的な施策②:機関投資家とのコミュニケーション促進 |

|

【主な委員の意見(議事録に基づく要旨)】

- 四象限の分析(PBR・ROEの指標の変化の分析)(※上記図参照)は非常に有益。企業にとっては自社がどの位置にいるかを確認し、どのような投資家が関心を持つのかを認識するきっかけになる。例えば右上の象限に近づければ、更なる成長に向けたストーリーを語ることが投資家からより求められ、左下の象限の企業は、構造改革を自ら進めていかないとアクティビストから色々な指摘をされると思われる。

- 成長戦略の実行にはある程度の時間がかかる中で、2~3年が経って、その進捗を含めたアップデートがどういう形で進められていくかが今後の課題になる。本来、成長戦略や中期経営計画などを策定し、その総括を繰り返しながらやっている企業もあると思うが、実際にどのようなアクションを行い、それがどのような結果となったのかを組織的に総括し、開示することは企業にとって困難な作業となる場合も多い。そういった作業を企業に適切に促し、できたこと・できなかったことを開示し、投資家との対話にも資する情報として提示できるような形が望ましい。

グロース市場における今後の対応

東証では、4月以降、上場会社、機関投資家など市場関係者と意見交換を実施しており、経営者から東証に対し、①グロース市場で期待される企業像、②グロース市場選択の考え方、③グロース上場企業へのサポートといった点に関して要望・期待が寄せられています。

グロース市場で期待される企業像

東証では、定量的な定義や指標・KPIを一律に設定することは難しいため、投資家の期待を取りまとめたものを企業に提示していくことを想定しています。

| グロース上場企業に対する投資家の期待(ドラフト) | |

| 1 | 成長の持続・加速を期待させるビジョン・戦略を示してほしい |

| 2 | 具体的かつ説得力のあるエクイティ・ストーリーを示してほしい |

| 3 | 成長ステージの企業に期待しているのは、配当よりも成長投資 |

| 4 | 目先の赤字を過度に懸念せず、成長投資を推進してほしい |

| 5 | M&Aなどのインオーガニックな成長戦略も含めて、成長戦略を再構築してほしい |

| 6 | 自社の成長ステージに合った投資家層を狙い、効果的な情報発信・IR活動をしてほしい |

| 7 | 成長目標やKPI、その進捗の継続開示が、投資家の信頼感を生む |

グロース市場選択の考え方

東証としての「グロース市場選択の考え方」は、以下のとおりです。

- 東証の3つの市場区分は、それぞれが独立したコンセプトを持ち、それに応じた流動性やガバナンス等の上場基準が設定されており、上場会社には、自社の状況や成長戦略等を踏まえ、最適な市場区分を主体的に選択していただくもの

- この観点から、上場企業(経営者)が、グロース市場で成長を実現した後も、引き続き「グロース」企業として更なる高い成長を目指すということであれば、グロース市場にとどまって、思う存分チャレンジしていただきたい

- グロース市場は、リスクマネーを調達するためのマーケットであり、各上場企業には、市場を活用して積極的に成長資金を調達し、成長を加速していただきたいと考えており、東証としてもその実現に向けた環境整備につとめていく

- 東証では、グロース市場が「高い成長を目指す企業」に選ばれる市場となるよう、「グロース」というキャラクターを追求した施策の推進とともに、そうした企業へのサポートやグロース市場に上場するメリットの提供を進めていく

グロース上場企業へのサポート

東証は、9月下旬を目途に、上場維持基準の見直しに関するパブリック・コメントと、グロース市場の全上場企業に対する「高い成長を目指した経営」の実現に向けた対応の働きかけを実施する予定です。あわせて、取組みの検討材料の提供や、機関投資家との接点づくりのサポートなどを推進します。

- 確定版の「グロース上場企業に対する投資家の期待」を提示

- 投資家の期待を踏まえ、成長状況の分析・評価、成長戦略・開示のアップデートを要請

- 11月~12月上旬に、投資家が評価しているグロース上場企業の取組み事例(好事例)を提供

- 年明けから、積極的に取組みを進める企業の投資家への見える化(一覧化)をスタート

- 順次、グロース上場企業にフォーカスしたセミナーや、機関投資家とのスモールミーティング等も開催

スタンダード市場における今後の対応

スタンダード市場の現状

スタンダード市場へのIPOは、年間10~20社程度(IPO時の時価総額は、中央値84.6億円)。

また、時価総額の中央値は82億円、売買代金(1日)の中央値は1,600万円であり、流動性の問題から、機関投資家による投資やエンゲージメントの対象となりにくい企業も多い状況にあります。

市場関係者(機関投資家等)の声

- (IPOについて)スタンダード市場へのIPOを検討する動きもみられる中で、スタンダード市場への上場の魅力を打ち出すべきとの意見や、スタンダード市場が新たな「上場ゴール」の場となることを懸念する声が聞かれた。

- (既上場会社の実態について)大株主の存在や流動性(出来高)が少なく投資家が入りにくい構造、緩やかな上場維持基準などから危機感に乏しい企業が多いとの指摘もある。

- (資本コストや株価を意識した経営について)現状分析に留まり、資本収益性の改善に向けた具体的な取組みまで議論が及んでいない企業や、市場規模自体が限定されている中で、成長ストーリーをどのように描くか課題となっている企業が多い。

- (少数株主保護・ガバナンスについて)少数株主を考慮した経営が行われていないとの意見や、社外取締役の比率は以前より高まっている一方で、その実効性を懸念する指摘もある。

今後のアプローチ

スタンダード市場は、3つの市場区分においてベースとなる市場であり、多様な上場会社を受け入れる市場インフラとして必要かつ重要なマーケットといえます。一方で、プライム市場を「グローバル」、グロース市場を「高い成長性」と特徴付けて改革を進める中で、スタンダード市場は、そのどちらでもない市場としてネガティブな印象を持たれつつあり、市場としての魅力向上が課題となっています。

そこで、スタンダード市場において、前向きに企業価値向上に取り組む企業をより増やしていく観点からどのようなアプローチが考えられるか、上場会社としての基本的な責務をしっかりと果たす観点から、どのようなアプローチが考えられるかについて議論されました。

【主な委員の意見(議事録に基づく要旨)】

- 上場会社の類型によって企業に対する処方箋が異なるので、類型化をしたうえで具体的なアプローチを考えていくのがよい。類型化の基準は企業規模や株主構成など様々考えられる。

例えば、支配株主等がいる上場会社といない上場会社は実態が大きく異なる。支配株主等がいる上場会社の場合、独立社外取締役の役割として、支配株主からの独立性を有し、少数株主の立場を代弁する行動をとることが求められる。 - 少数株主保護、流動性・分布の改善を中心に、最終的には上場維持基準またはその運用をしっかり見直し、東証としてクオリティコントロールをしていく必要がある。

三菱UFJ信託銀行

法人コンサルティング部 会社法務グループ

03-6747-0307(代表)