企業不祥事から学ぶ企業変革・組織開発への施策

第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

危機管理・内部統制

シリーズ一覧全16件

- 第1回 企業不祥事の分類と件数の推移

- 第2回 企業不祥事の俯瞰的考察

- 第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

- 第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

- 第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

- 第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

- 第7回 従業員不正と経営管理(第5篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その1)

- 第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

- 第9回 従業員不正と経営管理(第7篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策 (その3)

- 第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

- 第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

- 第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

- 第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

- 第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

- 第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

- 第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

目次

第10回では、親会社経営者不正の実態と問題の本質について述べました。次回以降は「コーポレートガバナンスの問題(取締役会・監査役の機能不全)が問われた全事例の分析から学ぶ教訓と諸論点」という本論に入りますが、今回はその前提となるテーマとして「所有と経営の分離、分類から見るコーポレートガバナンスの力点と独立役員の役割」についてお話しします。

なお、本稿に関連性のあるテーマとして、田辺総合法律事務所の市川佐知子弁護士との対談「「ビジネスと人権」に関するリスク管理の課題 − 国内ガイドラインの状況と欧州諸国のハードロー化への対応」もぜひご覧ください。

「所有と経営の分離」状況から見るコーポレートガバナンスの力点

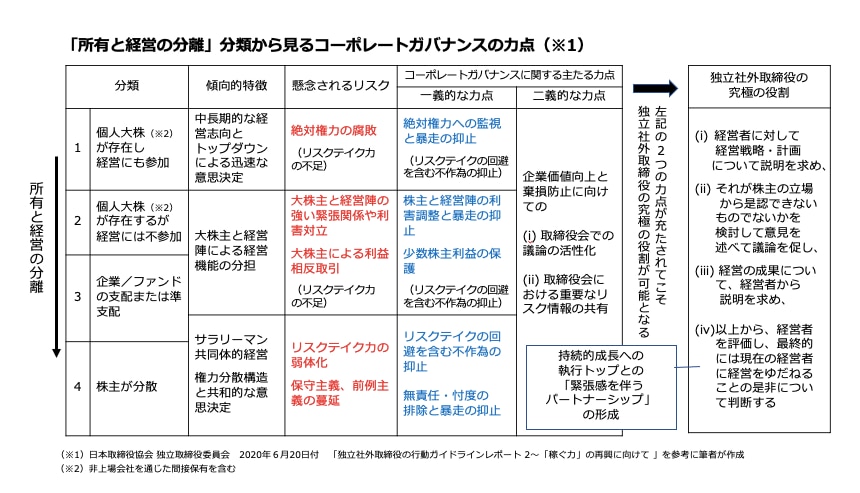

執行トップと独立社外取締役は「企業価値の向上と毀損防止」という共通の責務を持っています。その意味において、「所有と経営の分離」状況からコーポレートガバナンスの力点を把握し、この共通の責務を達成するための「執行トップと独立役員間のあるべき関係性」を求めていくことは非常に重要です。「所有と経営の分離」の状況を整理・類型化すると次のようにまとめられます。

第1分類の「個人大株主が存在し経営にも参加」という企業は上場企業に占める割合は最も多く、上場企業全体の48%を占めていますが、「中長期的な経営志向とトップダウンによる迅速な意思決定」という特徴が生かされる一方で、「絶対権力の腐敗」というリスクがあり、「絶対権力への監視と暴走の抑止」がガバナンスの一義的な力点となります。

第2分類の「個人大株主が存在するが経営には不参加」(上場企業に占める割合は3%と僅少)や第3分類の「企業やファンドが支配または準支配」(上場企業に占める割合は13%)という企業では、経営陣は一定程度、大株主を意識した意思決定を行う必要があることから「大株主と経営陣による経営機能の分担」という傾向があります。この分類の企業では「大株主と経営陣の強い緊張関係や利害対立」および「大株主による利益相反取引」が懸念されるため、ガバナンスの主たる一義的な力点は「株主と経営陣の利害調整と暴走の抑止」と「少数株主利益の保護」ということとなります。

第4分類の「株主が分散」している企業は、上場企業の36%を占めていますが、一般的にはサラリーマン共同体的な経営が行われており、「権力分散構造と共和的な意思決定」(また、企業によっては、これに加えて「任期を意識した経営志向」)という傾向があります。この分類の企業では「リスクテイク力の弱体化」や「保守主義、前例主義の蔓延」というリスクが高く、「リスクテイクの回避を含む不作為の抑止」および「無責任・忖度の排除と暴走の抑止」が主たる一義的な力点となります。

なお、すべての分類についてのコーポレートガバナンスの主たる二義的な力点は、取締役会の実効性の前提となる「取締役会での議論の活性化」と「取締役会における重要なリスク情報の共有」であると考えます。

コーポレートガバナンスの力点と独立社外取締役の役割の関係

先述のコーポレートガバナンスの一義的な力点、および二義的な力点は、独立社外取締役が果たすべき役割における力点であると言い換えることができます。

執行トップのパフォーマンス評価は、短期でなく中長期で行われます。しかし、選解任を決定するのは取締役会であるものの、第三者の視点から執行トップのパフォーマンスを評価し、いざというときに選解任を発動することは、執行トップから独立している独立社外取締役に期待されているところです。

独立社外取締役の究極の役割をまとめると次のようになります。

- 経営者に対して経営戦略・計画について説明を求め、

- それが株主の立場から是認できないものでないかを検討して意見を述べて議論を促し、

- 経営の成果について、経営者から説明を求め、

- 以上から、経営者を評価し、最終的には現在の経営者に経営をゆだねることの是非について判断する

ただし、先述の2つの力点が充たされてはじめて、これらのプロセスを踏むことが可能となります。また、この究極の役割があるからこそ、執行トップと独立社外取締役の「持続的成長への緊張感のあるパートナーシップ」が実りをもたらす、といえるものと思います。

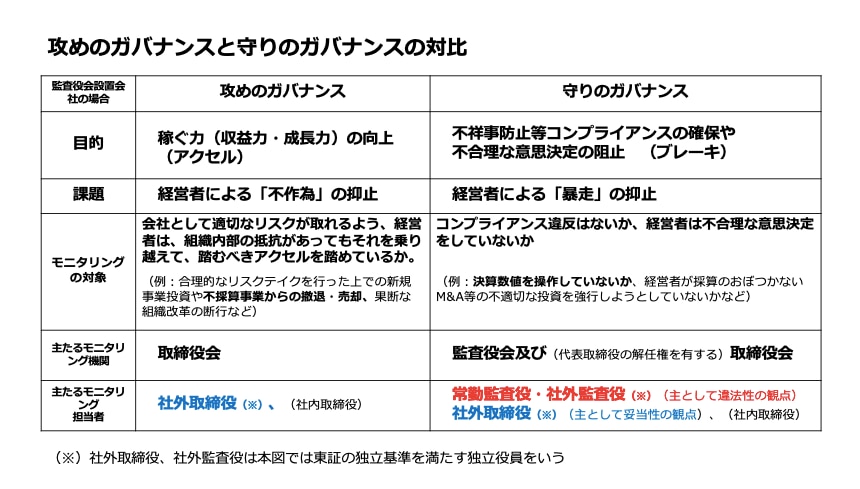

攻めと守りのガバナンスにおける独立役員の役割

第10回では、経営者不正について、次の3点をポイントとしてあげました。

- 執行トップの個性の負の面が社会の常識や倫理を疎んじれば、経営者不正は容易に発生する

- 会社資産の不正流用では、事例が発生した企業の組織環境の特徴として、「執行トップにモノが言えないという状況」や「異質なことや異論に対して不寛容な企業体質」が見られる

- 不正会計、その他コンプライアンス違反では、執行トップの不作為からの暴走が多く、また、共同体的な同調圧力が加わっている取締役会において、人事権や報酬決定権のある執行トップに対してモノが言えない社内役員が異を唱えられない状況で発生している事例が多い

ここで気付くことは「日本企業にそのような日本特有のコーポレートガバナンスリスクが内包されているのであれば、執行トップの不作為や暴走を阻止できるのは、独立役員をおいてほかにない」ということです。

常勤監査役と独立役員の役割について、攻めのガバナンス、守りのガバナンスのそれぞれについて記載しました。執行トップと社内役員が知っておくべき独立社外取締役の役割として、見落とされがちなポイントが2つあります。

- 取締役に適用される経営判断の原則は、独立社外取締役の関与(決議事項であれば独立社外取締役の承認、報告事項であれば独立社外取締役の報告了承や認知)によってより適用されやすくなる

- 独立社外取締役は、攻めのガバナンスと守りのガバナンスの両方の責務を持つ

前者は、社内取締役は自身の判断について経営判断の原則がより適用されるよう独立社外取締役を活用することが肝要である、ということを意味しています。

後者は、常勤監査役は議決権を有する独立社外取締役と連携を取ることが非常に重要となることを意味しており、常勤監査役は、情報共有等によって社外取締役に気づきを与え、守りのガバナンスで自身の職責を全うしやすくなるという構図を活用すべきです。

なお、守りのガバナンスの要である常勤監査役が社外監査役の重要な役割についても認識すべきであることはいうまでもありません。

常勤監査役は、調査権、取締役の違法行為の差止請求権、株主総会における意見陳述権などの法的な権限を行使するうえで、経営者としがらみがなく、会計や法律等について一定以上の専門的知見を持った社外監査役から気付きを得て、違法行為に対して共同して対応することが可能となります。

経営者と独立役員における企業価値向上と棄損防止への連携について

先述の「コーポレートガバナンスの力点と独立社外取締役の役割との関係」および「攻めと守りのガバナンスにおける独立役員の役割」を踏まえ、執行側の経営上のアクションと独立役員の役割、経営者不正の3つの相関関係を図のようにまとめました。以下、この図に基づいて解説したいと思います。

なお、図において、経営者は執行トップを含む経営陣をいい、独立役員とは東京証券取引所で基準が定められている独立社外取締役と社外監査役をいいます。

コーポレートガバナンスの一義的な力点と「経営者と独立役員の関係」

第10回で述べたように、経営者は経営の好不調にかかわらず暴走することがあります。実際、私利私欲のための会社資産の不正流用や、倫理感の欠如からのコンプライアンス違反、公表値達成のための粉飾決算、収益追求のためのコンプライアンス違反が起きているのです。ここでの独立役員の役割は、図左下に示したように「①企業価値の毀損防止に向けて経営者の暴走を抑止する」ことになります。

次に図の右上ですが、経営者は攻めの経営において設備投資や開発投資、海外進出、M&A、新規事業などのリスクテイクを行って企業価値の向上を目指します。ここでの独立社外取締役の役割は、「②企業価値の向上に向けて経営者のリスクテイクへの不作為を監督し、リスクテイクを支援する」ことです。ただし、実際は経営陣によるリスクテイクが失敗し「その他コンプライアンス違反」へと暴走した事例があり、その場合において独立役員は①の役割を発揮することになります。

さらに図の中央のところですが、経営者は、守りの経営においては経営戦略を練り実行しつつ、赤字事業については立て直しや撤退、売却、コスト削減を含む抜本策を講じることによる企業価値の向上に努めます。ここでの独立社外取締役の役割は、「③企業価値の向上と毀損防止に向けて経営陣の不作為を監督する」こととなります。ただし、ここにおいても抜本策が失敗に帰し、経営陣が不正会計やその他コンプライアンス違反に暴走してしまった多くの事例があり、その場合は、独立役員は①の役割を発揮することになります。

コーポレートガバナンスの一義的な力点との関係において、社外監査役は①の経営者の暴走阻止の役割を、独立社外取締役は①の役割に加えて②の役割、つまり攻めの経営によるリスクテイクを支援する役割や③の赤字事業の撤退・売却など守りの経営における鮮烈な意思決定について経営者の不作為を防ぐ、という役割を担っているといえるのです。

コーポレートガバナンスの二義的な力点と「経営者と独立役員の関係」

また、図の上部に示したように、経営者は攻めの経営としてリスクテイクした事業案件について自社の経営目標を達成するために適切なリスク管理体制を構築し、次のような方策を実行に移します。

- テイクしたリスクをモニタリングしつつ、

- 企業集団全体の経営上のリスクを最適に管理し、

- 必要に応じて対策を講じる

リスク管理体制の整備は、内部統制の整備の1つであることから、会社法の定めによって取締役会が監督することとなります 1。詳細は次回以降でお話ししますが、実際は取締役会での議論が不活性で重要なリスク情報が伝わっていない状況下で数多くの不祥事が発生しています。

独立役員の二義的な役割を、図の右下に④として記載しました。「独立役員は、取締役会に共有された重要なリスク情報に対して、自らの経験と専門的知見をもとに、経営者に『質問・気付き・提言』という価値を提供する」というものです。この役割は、独立社外取締役のみならず社外監査役も持っています 2。

リスクには、事業機会というプラスのリスクと、事業リスクというマイナスのリスクの2つがあるわけです。このため、取締役会での議論が不活発で重要なリスク情報が独立役員に伝わらないという状況は「企業不祥事の芽を摘む機会を失うと同時に、独立役員からの企業価値の向上に向けての提言等を得る機会も消失させてしまう」ということに、経営者は気付いていただきたいと思います。

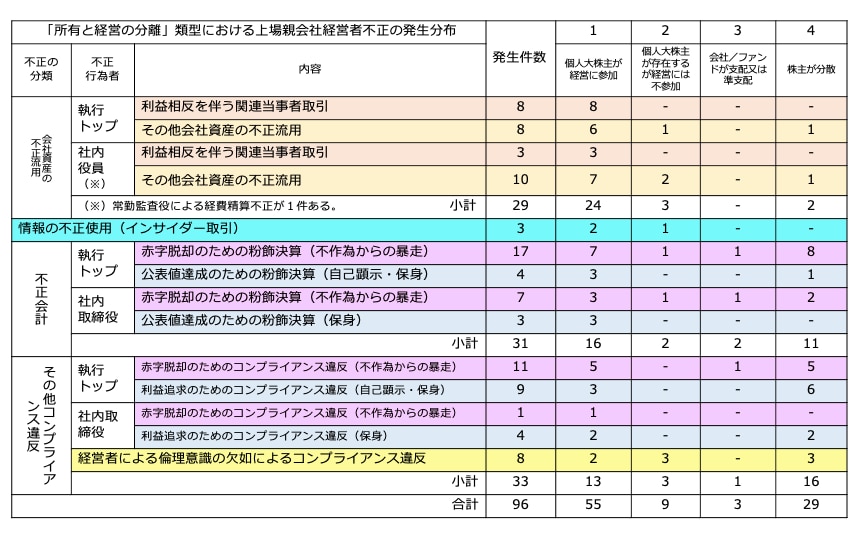

なお「所有と経営の分離」状況における企業類型と親会社経営者不正の相関を図に示しました。

総じて、第1分類(個人大株主が経営に参加)で多く発生しており、特に会社資産の不正流用は第1分類に集中して発生していることがわかります。

第1分類では、中長期的な経営志向とトップダウンによる迅速な意思決定という経営上の特徴が生かされています。その一方、コーポレートガバナンスが利きにくくなっており、ほかの分類の上場企業に比べて独立役員による守りのガバナンスへの貢献が期待される、といえるのではないでしょうか。

以上のような考察から、経営陣を束ねる執行トップと独立社外取締役のあるべき関係性は、先述のとおり「持続的成長への緊張感を伴うパートナーシップ」にあること、また社外監査役も自身の「監査役監査」を通じてそのような関係性を支援していることを理解していただけたのではないでしょうか。

「経営者が、企業価値向上と毀損防止に独立役員の監督・監査の役割を活用し、独立役員はそれに応える」。このことこそ、コーポレートガバナンスの要諦であると考えます。次回「コーポレートガバナンスの問題(取締役会・監査役の機能不全)が問われた全事例の分析から学ぶ教訓と諸論点」で、この要諦について実証したいと思います。

-

CGコード原則4-3の後半においても、「取締役会は、適時かつ正確な情報開示が行われるよう監督を行うとともに、内部統制やリスク管理体制を適切に整備すべきである。更に、取締役会は、経営陣・支配株主等の関連当事者と会社との間に生じ得る利益相反を適切に管理すべきである」と記載されている。 ↩︎

-

CGコード原則4-4の後半においては、「監査役及び監査役会に期待される重要な役割・責務には、業務監査・会計監査をはじめとするいわば『守りの機能』があるが、こうした機能を含め、その役割・責務を十分に果たすためには、自らの守備範囲を過度に狭く捉えることは適切でなく、能動的・積極的に権限を行使し、取締役会においてあるいは経営陣に対して適切に意見を述べるべきである」との記載がある。 ↩︎

シリーズ一覧全16件

- 第1回 企業不祥事の分類と件数の推移

- 第2回 企業不祥事の俯瞰的考察

- 第3回 従業員不正と経営管理(第1篇)- 従業員不正の全体像と会社資産の不正流用

- 第4回 従業員不正と経営管理(第2篇)- 会社資産の不正流用、問題の本質と企業価値向上に繋げる施策

- 第5回 従業員不正と経営管理(第3篇)- 不正会計、その他コンプライアンス違反の全体像と問題の本質、背景的な原因

- 第6回 従業員不正と経営管理(第4篇) - 問題のある企業風土と日本の雇用制度が生み出す共同体的一体感

- 第7回 従業員不正と経営管理(第5篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その1)

- 第8回 従業員不正と経営管理(第6篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策(その2)

- 第9回 従業員不正と経営管理(第7篇)- 不正会計、その他コンプライアンス違反、企業価値向上に繋げる施策 (その3)

- 第10回 コーポレートガバナンスが問われた事例と企業の施策(第1篇)

- 第11回 コーポレートガバナンスが問われた事例と企業の施策(第2篇)

- 第12回 コーポレートガバナンスが問われた事例と企業の施策(第3篇)

- 第13回 コーポレートガバナンスが問われた事例と企業の施策(第4篇)

- 第14回 コーポレートガバナンスが問われた事例と企業の施策(第5篇)

- 第15回 コーポレートガバナンスが問われた事例と企業の施策(第6篇)

- 第16回 コーポレートガバナンスが問われた事例と企業の施策(第7篇)

一般社団法人GBL研究所

この特集を見ている人はこちらも見ています

-

内部通報の対応実務FAQ

第3回 内部通報のヒアリングのやり方は?録音していい?Q&Aで解説

危機管理・内部統制

-

内部通報の対応実務FAQ

第2回 内部通報の「調査体制」と「通報者特定情報の取扱い」をQ&Aで解説

危機管理・内部統制

-

内部通報制度とは?目的や企業の義務をわかりやすく解説

危機管理・内部統制

-

内部通報の対応実務FAQ

第1回 内部通報の対応フローと調査実施判断をQ&Aで解説

危機管理・内部統制

-

令和7年公益通報者保護法改正の概要と事業活動への影響

危機管理・内部統制

-

持続可能なサプライチェーンの要 内部通報・苦情処理制度導入の実践的戦略と各国の規制状況を弁護士らが解説 PR

危機管理・内部統制