「コンバーティブル・エクイティ」をはじめとしたいわゆる「コンバーティブル投資手段」の概要および実務Q&A

ベンチャー

目次

はじめに - いわゆる「コンバーティブル投資手段」の概要

なぜ、今いわゆる「コンバーティブル投資手段」が注目されているのか

従来、日本のビジネス環境のなかではスタートアップが生まれにくいと言われてきました。しかし近時、伝統的な企業における構造的な成長性の限界や、金融緩和の流れを受けて、スタートアップの創業が活発化してきました。それに伴い事業会社や金融機関とスタートアップの間の、いわゆる「オープンイノベーション」と呼ばれる活動も盛んに行われています。

その過程では、スタートアップの成長に不可欠な資金調達手法の精緻化が進んできました。その結果、少なくとも株式による出資については、米国などの実務を参考にしながら、日本の法や取引慣行に適応させる形でプラクティスが蓄積されてきました。その一方で浮き彫りになってきたのが、株式による出資に伴う負担や限界です。特に、スタートアップの創業直後のいわゆる「シード期」を乗り越えるための資金調達の課題や、事業会社が「オープンイノベーション」の過程で出資を行う際の課題が指摘されてきました。

そのような課題に対処するため、米国などの実務を参考にしながら、いわゆる「コンバーティブル・ノート」や「コンバーティブル・エクイティ」といった手段によるプラクティスが形成されてきました。もっとも、日本ではまだその理解や活用が進んでいないという点も指摘されており、近時、経済産業省は、これらの手段を「コンバーティブル投資手段」と総称したうえで「『コンバーティブル投資手段』活用ガイドライン」(以下「経産省報告書」といいます)を公表し、それらの手段の特徴や活用場面の例を示すことで関係者の理解を深め、活用を促そうしています 1。

本稿では、いわゆる「コンバーティブル・ノート」や「コンバーティブル・エクイティ」の概要をみていきます。また、事業会社や金融機関の実務担当者やスタートアップの創業者などに向けて、これらの資金調達手段の具体的な理解の手助けとなる実務Q&Aへの橋渡しを行います。

スタートアップの資金調達における株式の利用と課題

スタートアップが資金調達を行う場合、その方法は、大きく分けて、Debt(債権/負債)と、Equity(株式など)の2種類が存在します。そのなかでも、様々な理由から、エンジェル投資家、ベンチャーキャピタル、事業会社といった、スタートアップに対する資金提供者(投資家)は、Equityである株式を引き受けて資金を払い込む、という形で資金調達が行われるケースがメジャーです。

特に近時は、米国その他のグローバル・スタンダードと同様、優先株式(会社の残余財産(リターン)の分配の場面において、普通株式に優先するなどの内容を持つ種類株式)の発行による資金調達がメジャーとなっています。

他方で、株式を用いた資金調達をするためには、「いくらで、何株を、総株式の何割として取得するか」、すなわち、1株あたりの発行価額などを決める必要があります。その前提として、株式発行時点のスタートアップの企業価値がいくらであるかを評価する(バリュエーション)必要があります。また、株主として投資家が参加する場合には、株式の内容や投資家の権利義務内容を契約などで交渉して定める必要があります。このように、株式を用いた資金調達はスタートアップ・投資家双方にとって負担が大きく、時間がかかる場合も少なくありません。

いわゆる「コンバーティブル投資手段」の登場

このような問題点に対処するため、シード期資金調達では、株式の代わりに「コンバーティブル・ノート(Convertible Note)」が用いられる実務が発展してきました。さらに、コンバーティブル・ノートの問題点を克服しようと実務が深化した近年は、各国で「コンバーティブル・エクイティ(Convertible Equity)」がシェアを拡大しています。

日本においては、コンバーティブル・ノートに対応するものとして新株予約権付社債が、コンバーティブル・エクイティに対応するものとして新株予約権そのものが、形式として用いられることが多くなっています。

これらの手段は、シード期資金調達に限らず、事業会社によるスタートアップへの出資やオープンイノベーション型の連携(資本業務提携)の場面における活用も期待されています。

いわゆる「コンバーティブル投資手段」を用いることによる一般的なメリットとして、主に以下があげられています 2。

- 通常の株式(普通株式や優先株式)による投資と異なり、スタートアップの企業価値評価(バリュエーション)の実施を将来に先延ばしできること

- 株式取得に比べて手続が簡素であることから、迅速にファイナンスを実現できること

- 株式への転換条件の定め方によってインセンティブを柔軟に設計でき、事業会社とのオープンイノベーションの促進などに活用が期待できること

しかしながら、特にシード期の資金調達や、事業会社によるスタートアップへの出資やオープンイノベーション型の連携の場面では、株式による出資と比較すると、コンバーティブル・ノート型やコンバーティブル・エクイティ型の資金調達に対する理解が十分に進んでいないことが、活用の障壁となっているという声も聞かれていました。

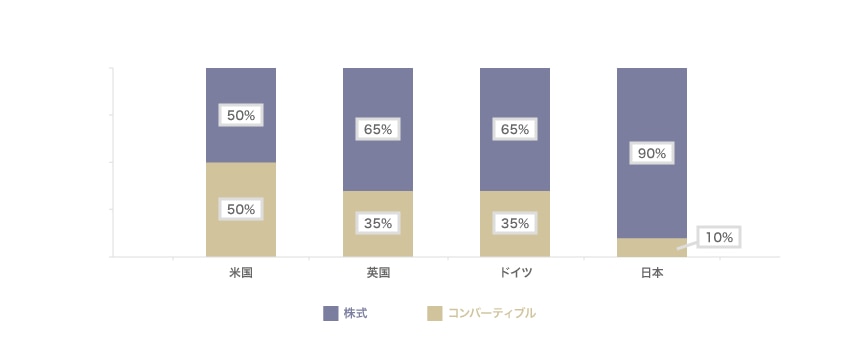

たとえば、2018年2月から5月のアンケート調査によると、シード期の資金調達手段として、米国において50%、英国およびドイツにおいて35%程度の割合で、コンバーティブル・エクイティやコンバーティブル・ノート型の証券による資金調達が行われているようです。これに対して、日本では、シード期の資金調達手段のうちの10%程度での活用にとどまっているとされています。

シード機の資金調達手段 3

そのため、経済産業省は、「将来の一定時点において株式に転換(コンバート)される」という、コンバーティブル・ノート型やコンバーティブル・エクイティ型の証券の特徴に照らして、これらの証券を「コンバーティブル投資手段」と総称したうえで、経産省報告書を公表して、その特徴や活用場面の例を示すことで、関係者の理解を深め、活用を促そうしています 4。

実務Q&A目次

以上を踏まえて、実務Q&Aにおいて、各メリットの概要や、それらを達成するための具体的な設計、また活用の際の留意点などについて、実務的な観点から説明していきます。およそすべての論点を網羅することはできないことから、読者の便宜のため、概ね、以下のような大きな柱の下で検討を加えていきます。

- 【概要】いわゆる「コンバーティブル投資手段」のコンセプトやメリット(とされているもの)

- 【基礎】いわゆる「コンバーティブル投資手段」のうち、コンバーティブル・エクイティやコンバーティブル・ノートにおいて標準的に定められる事項の解説

- 【応用】いわゆる「コンバーティブル投資手段」の、当事者ごと(たとえば、事業会社など)や、ステージごと(シード期か、それ以降)の活用における留意点

以下に実務Q&Aの目次(リンク)を記載します。この目次は随時アップデートされ、順番を変更したり、予定していた項目を削除したりすることもあり得ますが、ご了承ください。

- いわゆる「コンバーティブル投資手段」の概要と注目されている理由

- いわゆる「コンバーティブル投資手段」のメリット(1)- スタートアップの企業価値評価(バリュエーション)の先延ばし

- いわゆる「コンバーティブル投資手段」のメリット(2)- 契約交渉等の手続の簡素化

- いわゆる「コンバーティブル投資手段」のメリット(3)- インセンティブ設計の柔軟性による事業会社とのオープンイノベーションの促進

- コンバーティブル・エクイティとコンバーティブル・ノートの違いと特徴

- コンバーティブル・ノートではなくコンバーティブル・エクイティを用いる理由

- コンバーティブル・エクイティとコンバーティブル・ノートの具体的な設計(1)- 概要

- コンバーティブル・エクイティとコンバーティブル・ノートの具体的な設計(2)- 適格資金調達

- コンバーティブル・エクイティとコンバーティブル・ノートの具体的な設計(3)- 転換する株式の種類

- コンバーティブル・エクイティとコンバーティブル・ノートの具体的な設計(4)- ディスカウント

- コンバーティブル・エクイティとコンバーティブル・ノートの具体的な設計(5)- キャップ

- コンバーティブル・エクイティとコンバーティブル・ノートの具体的な設計(6)- M&Aエグジットの時の処理

- コンバーティブル・エクイティとコンバーティブル・ノートの具体的な設計(7)- 転換期限

- コンバーティブル・エクイティとコンバーティブル・ノートの具体的な設計(8)- 契約上の権利―情報請求権・優先引受権など

さいごに

本稿は、実務Q&Aへの橋渡しのため、コンバーティブル・ノートやコンバーティブル・エクイティの詳細には立ち入っていません。個別の論点については、実務Q&Aをご参照ください。

コンバーティブル・ノート/エクイティは、スタートアップの資金調達の課題を克服するとともに、事業会社や金融機関などとスタートアップとのオープンイノベーションに活用されることが期待されています。この点、実務Q&Aで解説するとおり、たとえばシード期のコンバーティブル・エクイティについてはひな形なども整備されています。もっとも、そのようなひな型を漫然と使用するのではなく、事業会社やスタートアップの双方が共通理解を持ち、場面に応じて適切に活用される必要があります。

本稿および実務Q&Aが、オープンイノベーションを担う事業会社や金融機関などのご担当者やスタートアップの方々の理解を深め、多様な当事者による円滑な連携を通じた新たなイノベーション創出の一助となることを願っています。

-

「コンバーティブル投資手段」に関する研究会「『コンバーティブル投資手段』活用ガイドライン」(令和2年12月28日) ↩︎

-

米国:2018年2月1日〜2018年5月31日の期間で米国32州、カナダ4州から集めた弁護士にヒアリング、有効回答数は326、割合は取引件数ベース(John F. Coyle and Joseph M. Green “The SAFE, the KISS, and the Note: A Surveyof Startup Seed Financing Contracts” より)。英国・ドイツ:政府ウェブサイト・エキスパートインタビューより。 ↩︎

-

前掲注1 ↩︎

森・濱田松本法律事務所外国法共同事業

この特集を見ている人はこちらも見ています

-

経営者・管理職にも有益 『チェックリストでわかる 実務家・企業のためのスタートアップ法務』著者が語る法務を後回しにするリスクとは PR

ベンチャー

-

税制適格ストックオプションの要件は? 改正通達・Q&Aを解説

ベンチャー

-

スタートアップの戦略と法務のポイント

第6回 「レイター期」における法務コンプライアンスのポイント

ベンチャー

-

スタートアップの戦略と法務のポイント

第5回 「ミドル期」における法務コンプライアンスのポイント(投資契約等に係る留意点)

ベンチャー

-

企業の成長フェーズに合わせた法務体制構築のポイント

ベンチャー

-

スタートアップの戦略と法務のポイント

第4回 「ミドル期」における法務コンプライアンスのポイント(契約書作成および人事・労務に関する留意点)

ベンチャー