いわゆる「コンバーティブル投資手段」のメリット(3)- インセンティブ設計の柔軟性による事業会社とのオープンイノベーションの促進

ベンチャー

いわゆる「コンバーティブル投資手段」のメリットとして、インセンティブ設計の柔軟性による事業会社とのオープンイノベーションの促進があげられますが、その概要とメカニズムについて教えてください。

スタートアップと事業会社のオープンイノベーションを達成するための手段として、資本提携や業務提携があげられます。しかし、①スタートアップが株式を発行する形の資本提携は、スタートアップの企業価値評価やデュー・ディリジェンス(以下「DD」といいます)などに大きな時間的・金銭的コストを要し、②資本を伴わない業務提携のみでは、双方のコミットメントが弱いという問題が生じます。

新株予約権付社債や新株予約権を用いた出資では、①出資時に必ずしも厳密な企業価値評価やDDを必要としません。加えて、②株式への転換条件を柔軟に定められ、事業上の条件(シナジーの実現、PoCの実施など)を株式転換条件に組み込みやすいことから、適切にインセンティブを設計し、オープンイノベーションを促進できるというメリットが指摘されています。

解説

目次

本解説シリーズの各論点の目次は「「コンバーティブル・エクイティ」をはじめとしたいわゆる「コンバーティブル投資手段」の概要および実務Q&A」をご参照ください。

スタートアップと事業会社におけるオープンイノベーションのジレンマ

スタートアップと事業会社の「オープンイノベーション」という用語は、多義的に使われています。1つには、スタートアップや事業会社をはじめとした多様なステークホルダーが、それぞれの強みを持ち合うことで、既存の産業やそのプレーヤー単独では達成困難な社会の変革を実現する試み、と位置付けることが可能です。

オープンイノベーションの達成を目指すスタートアップと事業会社が取りうる具体的手段として、資本提携や業務提携があります。資本提携の例として、スタートアップが事業会社から株式などによる資金調達を行い、その資金を用いて開発などを進めるといったケースがあげられます。また、業務提携の例として、共同研究開発や、事業会社がスタートアップの製品の販路拡大を担うといったケースもみられます。また、これらを組み合わせる場合(資本業務提携)もあります。

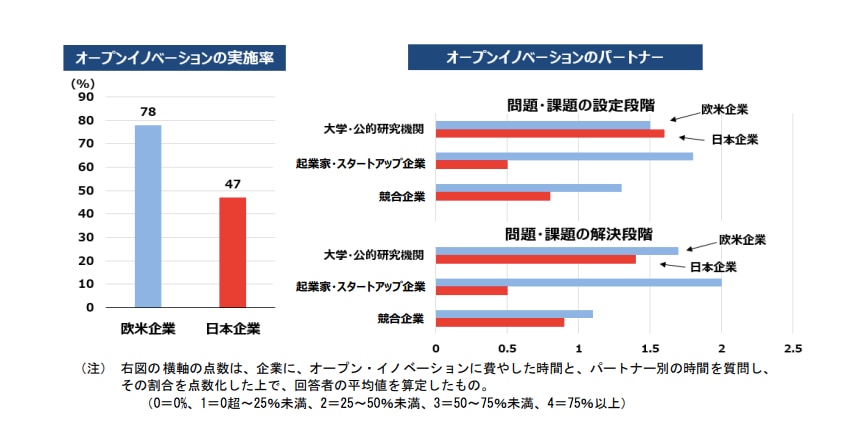

他方で、日本におけるオープンイノベーションの実施状況は、欧米と比べて低い水準にあるという点が指摘されています。

オープン・イノベーションの実施率とパートナーの比較

これらの背景には、主に次のような課題が存在するとされています 1。

- 事業会社によるスタートアップの企業価値評価・DDや、株主間契約などの交渉は、大きな時間的・金銭的コストを要する

- オープンイノベーションの成功に向けた、スタートアップと事業会社の双方のコミットメントを長期間維持することが難しい場合がある

資本提携と業務提携について、スタートアップ側、事業会社側の課題を整理すると、以下のような点があげられます。

スタートアップと事業会社が協業を行う際の課題 2

| 資本提携 | 業務提携 | |

|---|---|---|

| スタートアップ側 |

|

資本的な協業がないため、成長に向けて事業会社側からのコミットメントを確保することが難しくなるリスク |

| 投資家(事業会社)側 | 株式による出資を行う場合、事前にスタートアップ側の能力・成長性について確認できないと出資を決定することが難しい可能性 | 出資を行わないため協業のハードルは低いが、(出資をしていない以上)スタートアップ側のインセンティブを引き出すことが難しい可能性 |

いわゆる「コンバーティブル投資手段」による課題解決の可能性

スタートアップの企業価値評価・DDの時間的・金銭的コストの低下

上記のような、オープンイノベーションの課題に対して、いわゆる「コンバーティブル投資手段」(新株予約権付社債や新株予約権)による出資を活用することで、解決への道筋が立つことが期待されています 3。

まず、①の課題のうち、事業会社によるスタートアップの企業価値評価・DDの時間的・金銭的コストが低下するという点を検討してみます。これは株式と比較した場合の新株予約権付社債や新株予約権という証券の性質によるものであり、シード投資と類似の状況です(「いわゆる「コンバーティブル投資手段」のメリット(1)- スタートアップの企業価値評価(バリュエーション)の先延ばし)4。

ただし、①のもう一方の課題である株主間契約などの交渉については、純粋なシード投資の場面とは異なる点に注意が必要です。スタートアップの規模や事業が、シード期と比較して拡大している状況では、事業会社サイドは、一定の方向性をもって提携を進め、コミットをするにあたり、何らかの契約上の権利を保持しておきたいというニーズが高まります(事業会社、提携内容ごとに事情は異なります)。そのため、「ひな形をベンチマークとして交渉ポイントを絞った迅速な資金調達が達成されるべきである」というシード期の理念だけでは解決せず、一定の契約交渉が必要になる可能性があります。

スタートアップと事業会社の双方のコミットメントの維持

次に、②スタートアップと事業会社の双方のコミットメントの維持が難しいという課題について検討してみます。たとえば、新事業開発を進めるにあたり、株式による出資に企業価値評価・DDのコストなどのハードルがあることを理由に、PoC(Proof of Concept/概念実証)を行うための業務提携のみを行って、資本関係を持たないという選択肢があります。他方で、このような場合には、資本関係を持たない以上、双方のコミットメントを担保するインセンティブ設計が弱く、市場性調査フェーズの後に双方のコミットが弱まり、事業化に至らないこともあります 5。

こうした場面で検討できるのが、新株予約権付社債や新株予約権の株式への転換条件の調整と、それによるインセンティブ設計です。まず、事業会社は協業先のスタートアップに対し、新株予約権付社債や新株予約権による投資を行います。その際、株式転換条件として、シナジーの実現やPoCの実施などに代表される事業上の条件を盛り込みます。これにより、条件達成に向けた双方のコミットメントを高めることができると指摘されています。このような協業の場面でも、別途検討する、新株予約権付社債や新株予約権を株式に転換する場合の一定のディスカウントやキャップを調整することによって(「コンバーティブル・エクイティとコンバーティブル・ノートの具体的な設計(4)- ディスカウント」、「コンバーティブル・エクイティとコンバーティブル・ノートの具体的な設計(5)- キャップ」)、事業会社に対しても、シナジーの実現にコミットするインセンティブを高めることが可能です。

ただし、株式への転換条件が明確でない場合、スタートアップと事業会社の間で、転換条件を満たしているかどうかの判断に食い違いが生じることがあります。

そのような事態にならないよう、具体的な転換条件を設計する際には慎重な検討が必要です。

まとめ

以上のように、新株予約権付社債や新株予約権は、①出資時に、厳密な企業価値評価やDDを必ずしも必要とせず、また、②株式への転換条件を柔軟に定めることができ、事業上の条件(シナジーの実現、PoCの実施など)を株式転換条件に組み込めることから、インセンティブを適切に設計し、オープンイノベーションを促進できるというメリットが指摘されています。ただし、このメリットが最大限発揮されるためには、株式転換条件が適切に定められる必要があります。そのため、具体的な株式転換条件の設計には慎重な検討が必要です。

本解説シリーズに係るテーマにおいては、様々なお立場の読者の皆様がおられるかと存じます。ご意見・ご感想や、「ここは異なるのではないか」といったご指摘を以下にてお待ちしております。

takahiro.iijima★mhm-global.com

弁護士 飯島 隆博

(上記★部分を@に置き換えてください。)

すべてのご意見・ご要望にご対応・ご返信できるかはわからず恐縮ではございますが、いただいたご意見等につきましては、反映できる部分は反映し、スタートアップ・エコシステムの関係者の方々にとってより良い解説となるよう、アップデートしていければと考えております。

なお、本解説シリーズに記載した事項は、当職個人の見解であり、当職が所属する組織その他のいかなる見解も示すものではありませんのでご留意ください。

森・濱田松本法律事務所外国法共同事業