税制適格ストックオプションの要件は? 改正通達・Q&Aを解説

ベンチャー

目次

2023年4月1日、租税特別措置法の改正法が施行されました。さらに同年7月7日、国税庁により、「『租税特別措置法に係る所得税の取扱いについて』の一部改正について(法令解釈通達)」および最終改訂後の「ストックオプションに対する課税(Q&A)」が公表されました。

この法令解釈通達およびQ&Aは、税制適格ストックオプションについて、権利行使価額の算定方法を明確化し、また、保管委託要件を緩和するもので、税制適格ストックオプション発行実務に大きな影響を与えます。今後、スタートアップ企業は、これらの内容を理解したうえで、資本政策やインセンティブプランを設計する必要があります。

本稿では、新たに公表された改正租特法通達等の概要や、実務への具体的な影響等について解説します。

以下、本稿で用いる略称および参照する資料等の詳細は次のとおりです。

- 租特法:租税特別措置法

- 改正特措法通達:国税庁「『租税特別措置法に係る所得税の取扱いについて』の一部改正について(法令解釈通達)」(令和5年7月7日)、新旧対照表

- QA:国税庁「ストックオプションに対する課税(Q&A)」(令和5年5月、同年7月最終改訂)

- 改正特措法通達等:上記「QA」と「法令解釈通達」を合わせて

税制適格ストックオプションの概要と要件

ストックオプションは、「新株予約権」とも呼ばれ(会社法2条21号)、「将来、ある一定の条件(株価)で株式を購入できる権利」のことを指します。このうち、租特法29条の2が定める要件を満たし、税制の優遇を受けられるものを税制適格ストックオプションといいます。

税制適格ストックオプションの主な要件(租税特別措置法29条の2・租税特別措置法施行令19条の3)

| 1. 付与対象者 | 自社および子会社(50%超)の取締役、執行役および使用人(ただし大口株主およびその特別関係者、配偶者を除く) |

| 2. 所有株式数 | 発行済株式の3分の1を超えない |

| 3. 権利行使期間 | 付与決議日の2年後から10年後まで(設立5年未満の非上場会社は15年を経過する日まで:令和5年改正) |

| 4. 権利行使価額 | 権利行使価額が、契約締結時の時価以上 |

| 5. 権利行使限度額 | 権利行使価格の合計額が年間で1200万円を超えない |

| 6. 譲渡制限 | 他人への譲渡禁止 |

| 7. 発行形態 | 無償であること |

| 8. 株式の交付 | 会社法に反しないこと |

| 9. 保管・管理などの契約 | 証券会社等と契約していること |

| 10. その他事務手続き | 法定調書、権利者の書面の提出 |

(出典:「スタートアップ・ベンチャーの担当者が最低限知っておくべきストックオプション制度と税制適格の仕組みとは?」をもとに、一部アップデート)

2023年の改正特措法通達等は、上記のうち要件4(権利行使価額)と要件9(保管・管理などの契約)に関わるものです。

税制適格ストックオプションの詳細については、関連記事もご参照ください。

株価算定ルール明確化による実務への影響

上記要件4の税制適格ストックオプションの権利行使価額は、「当該税制適格ストックオプション付与契約締結時の会社の株価の時価以上としなければならない」旨定められていますが(租特法29条の2第1項3号)、当該「株価」の算定のルールについては、これまで明確な解釈が示されていませんでした。

2023年7月に公表された改正租特法通達等は、従来不明確であった税制適格ストックオプションの要件を満たす株価算定の方法を明確化したものです。これによる実務への影響としては、以下の点が考えられます。

低廉な権利行使価額の税制適格ストックオプションの発行が可能に

未上場のスタートアップ企業は一般的に赤字になりやすい傾向にあるところ、改正租特法通達等に基づく純資産価額方式(後述3-3)を用いることで、従前の実務より低廉な権利行使価額の税制適格ストックオプション(仮に権利行使価額が1円の場合はフルバリュー型 1 の税制適格ストックオプション)の発行が可能となりました。

優先株式による資金調達を経ても権利行使価額が上がらない

優先株式 2 による調達を重ねても株価算定の基礎となる純資産が増えることはなく(後述3-3(4))、従前のように資金調達前に急いで税制適格ストックオプションの発行を行う必要がなくなりました。また、スタートアップのミドル・レイター期においても、権利行使価額を低廉に抑えたまま税制適格ストックオプションを発行することができ、引受人の経済的リターンを最大化することが可能となりました。

会計上の留意点

以上のとおり、純資産価額方式に基づく株価算定により、低廉な権利行使価額の設定が可能となりましたが、かかる株価はあくまでも税務上の株式の時価であり、会計上の株式の時価との差額について株式報酬費用として費用計上が発生する可能性があることに留意が必要です 3。

改正租特法通達等に基づく株価算定の方法

以下では、改正租特法通達等に基づく株価算定の方法について具体的に見ていきます。

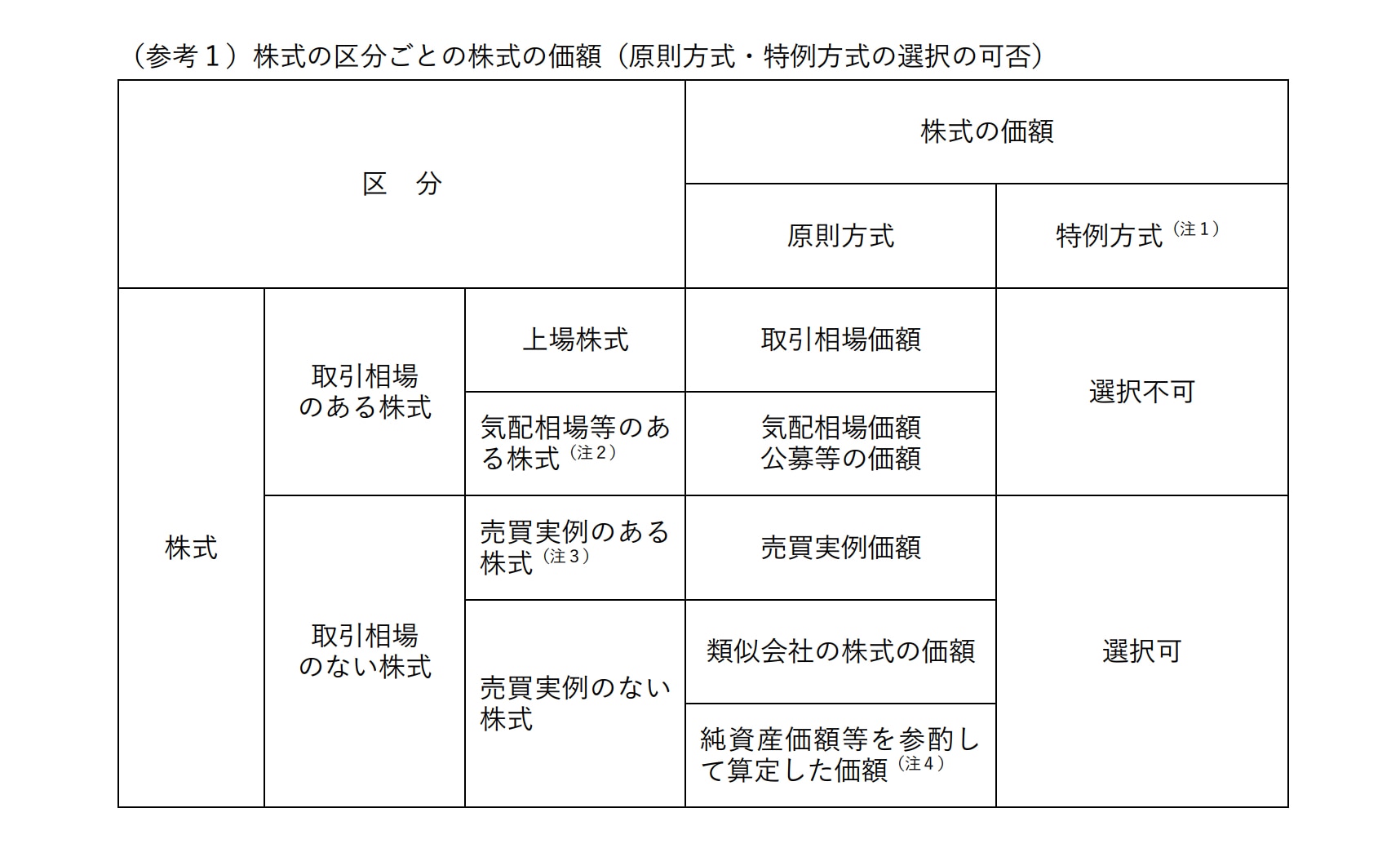

原則方式と特例方式

改正租特法通達等に基づく株価算定の方法は、原則方式と特例方式に大別されます(QA問7)。

上場株式等の取引相場のある株式については、特例方式によることができず、原則方式により取引相場価格が株価となります。他方で、未上場のスタートアップ企業の株式など、取引相場のない株式については、売買実例の有無等を問わず、特例方式により、財産評価基本通達の例によって株価算定を行うことができます。

特例方式の「原則的評価方式」と「特例的評価方式」

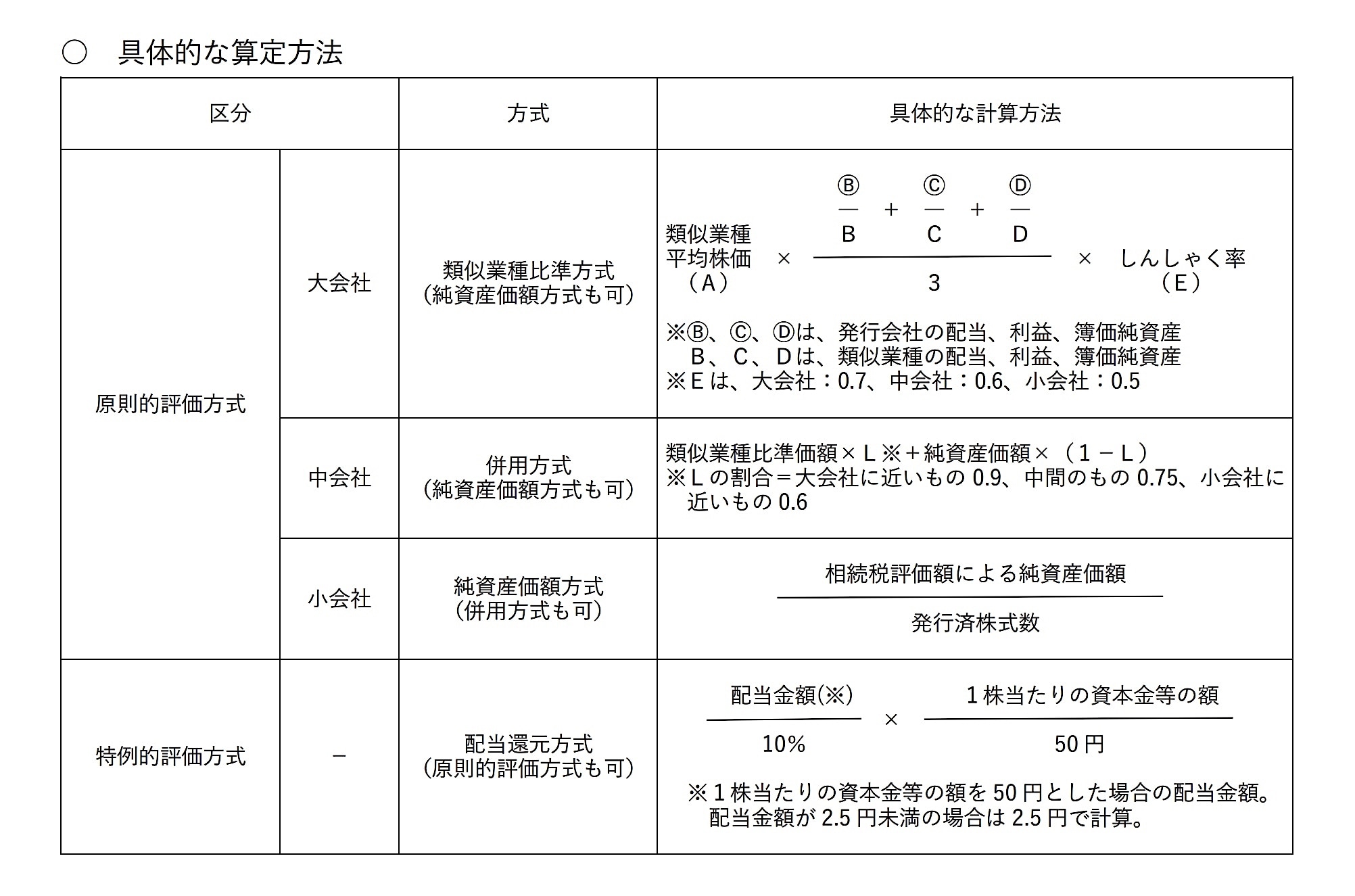

特例方式は、さらに原則的評価方式と特例的評価方式に分かれます(QA問7)。各方式の具体的な算定方法は以下のとおりです。

原則的評価方式の「純資産価額方式」

ここで重要となるのは、多くの未上場企業において低廉な株価の算定を可能にし、これまでのストックオプション発行の実務に大きな影響を与えることになる、原則的評価方式のうちの「純資産価額方式」です。

純資産価額方式とは、以下のとおり会社の純資産額を発行済株式数で除して株価を算定する方法であり、企業規模(区分)の大小を問わず用いることができます(QA問7)。

【純資産額方式】

権利行使価額 = 純資産額 発行済株式数

純資産額方式における「純資産額」および「発行済株式数」の算定には、以下のとおりいくつかの留意点があります。

(1)「純資産額」の算定にあたっての注意点

純資産額は、基本的には直前期末の決算に基づき算定して問題ありませんが、以下の場合には、仮決算を組み、別途算定する必要があるとされています(QA問9)。

- 税制適格ストックオプション付与契約の締結日が直前期末から6月を経過しており、かつ、当該付与契約締結日時点の純資産価額が直前期末の純資産価額の2倍に相当する額を超えている場合

- 直前期末からストックオプションの付与契約日までの間に、株式を発行している場合

なお、②の場合には、直前期末の純資産価額に、株式の発行による出資額を加算することになりますが、残余財産優先分配権を内容とする優先株式を発行する場合には、結局として当該出資額は控除されることになります((4)で後述)。

(2)「発行済株式数」の算定にあたっての注意点

発行済株式数は、税制適格ストックオプション付与契約締結時の発行済株式総数を用います。また、以下の株式等については、発行済株式数の算定において考慮されません(QA問9)。

- 既に発行されているストックオプション等の新株予約権

- 非参加型の優先株式(残余財産優先分配権については(3)で後述)

(3)優先株式の残余財産優先分配権

残余財産優先分配権とは、優先株主が普通株主に先立って、優先的に残余財産の分配を受けることができる権利をいい、日本におけるスタートアップ実務では、「1倍・参加型」の設計が多く見られます。

「1倍・参加型」とは、残余財産の分配にあたり、まず優先株主に対して、普通株主に先立ち、出資額と同額(出資額の1倍分)を分配し、当該分配後さらに残余財産がある場合には、優先株主および普通株主に対して持株比率に応じて分配する設計です。

(4)優先分配額の控除

純資産価額方式において、優先株式が発行されている場合には、優先株主に優先分配されるべき額を純資産額から控除することが認められています(QA問9)。

たとえば「1倍・参加型」の場合には、出資額と同額(出資額の1倍分)について純資産額から控除することが可能です。そのため、そうした優先株式による資金調達を経ても純資産価額方式による株価が上昇しないことになります。

改正租特法通達等に基づく株価算定の具体例

これまでの内容を踏まえて、QAには詳しい記載がないものの、実務上問題となりそうな2つのケースをもとに、改正租特法通達等に基づく株価算定について説明します。

ケース1:優先株式を発行している場合の権利行使価額

A社は優先株式を発行しており、純資産価額等の状況は以下のとおりです。契約時のA社の株価は、どのように算定すればよいでしょうか。

- 直前期末の純資産価額(相続税評価額ベース):200万円

- 発行済株式数

普通株式:1,000株(1株当たりの発行価額:500円)

優先株式:1,000株(1株当たりの発行価額:1,000円)(1.5倍・参加型) - 算定方法:特例方式(純資産価額方式)

前述3-3(4)のとおり、優先株式については、優先分配額を純資産額から控除することが認められています。このA社のケースでは優先分配が1.5倍・参加型の設計となっていますので、その内容が純資産価額方式の計算にも反映され、株価は以下のとおりとなります。

(200万円 −(1,000株 × 1,000円(発行価額)× 1.5倍(優先分配の割合))) 2,000株 = 250円

ケース2:J-KISS型新株予約権を発行している場合の権利行使価額

B社はJ-KISS型新株予約権を発行しており、純資産価額等の状況は以下のとおりです。契約時のB社の株価は、どのように算定すればよいでしょうか。

※ J -KISS型新株予約権は、法的には「新株予約権」(会社法2条21号)に分類されるコンバーティブル・エクイティの一種であり、主にスタートアップ企業のアーリー・ステージにおける資金調達等に用いられます。Coral CapitalがJ-KISS型新株予約権の各種書類のひな形を公開しています。

- 直前期末の純資産価額(相続税評価額ベース):200万円

- 発行済株式数

普通株式:1,000株(1株当たりの発行価額:1,000円) - 発行済新株予約権

J-KISS型新株予約権:100個(1個当たりの発行価額:5万円) - 算定方法:特例方式(純資産価額方式)

J-KISS型新株予約権のひな形には、買収等を条件とした金銭を対価とする取得条項が定められています(発行要項雛形 4 5項7号)。当該取得条項におけるJ-KISS型新株予約権の取得の対価は、J-KISS型新株予約権の発行価額の2倍相当額と定められており、当該2倍相当額について、純資産額から控除することが可能と解されます。

以上を踏まえると、純資産価額方式による場合、株価は以下のとおりマイナスの数値になるため、権利行使価額は1円以上に設定することができます。

(200万円 −(5万(発行価額)× 2(金銭対価取得請求権)× 100個(発行個数))) 1,000株 = − 8,000円

なお、上記の算定式は、あくまでもJ-KISS型新株予約権をひな形どおり利用したときのものであり、金銭を対価とする取得請求権の設計を変更した場合には、控除額も異なり得ることに留意が必要です。

過去に発行済みの税制適格ストックオプションの処理

過去に発行済みの税制適格ストックオプションについては、改正租特法通達等を踏まえればより低い権利行使価額を設定することができる可能性があります。

以下では、過去に発行済みの、権利行使価額が高額となってしまっている税制適格ストックオプションの取扱いについて、考えられる2つの方法を説明します。

方法①:発行済み税制適格ストックオプションの契約内容を変更する

税制適格ストックオプションの保有者の合意のもと、権利行使価額を引き下げる契約変更を行い、かつ、権利行使価額を変更する株主総会決議を行うことで、既に発行されている税制適格ストックオプションの権利行使価額を、純資産価額方式に基づき算定された権利行使価額に引き下げることが可能です(QA問10)。

方法②:権利行使価額を変更した新たな税制適格ストックオプションを発行する

過去に発行済みの税制適格ストックオプションを消滅させ、同時に、純資産価額方式に基づき算定された低廉な権利行使価額の税制適格ストックオプションを新たに発行することも考えられます。

方法①②のどちらを選ぶのか

上記①②のいずれの方法によるべきかについては、たとえば以下の考慮要素があります。

税制適格ストックオプションの権利行使期間(付与決議の日後2年を経過した日から10年を経過する日まで(租特法29条の2第1項1号))に照らすと、シード・アーリー期の会社の場合には、再発行することにより権利行使期間をリセットすることが可能ですので、方法②が望ましい場合が多いと考えられます。

他方で、レイタ―期の会社の場合には、方法②で上場の直前に新たに発行してしまうと、権利行使期間がリセットされる結果、付与決議の日後2年間が行使不能となってしまい、上場に合わせた権利行使ができなくなってしまう可能性があることに留意が必要です。

また、既に会社を退職している従業員に対しては、税制適格ストックオプションの要件(付与契約締結時点で発行会社またはその子会社の取締役、執行役もしくは使用人でなければならない)との関係から、方法②を使うことはできません。

保管委託要件の緩和

保管委託要件とは

税制適格ストックオプションの要件の1つとして、「税制適格ストックオプションの行使によって取得する株式について、取得後直ちに、証券会社等に対して保管の委託等を行わなければならない」というものがあります(上記1の表の要件9)(租特法29条の2第1項6号。以下「保管委託要件」といいます)。

上場をした場合には、株式は保管振替制度の対象となり、当然に保管委託要件を満たすことになりますが、未上場の間に税制適格ストックオプションの行使を認めた場合(典型的にはM&Aが発生した場合等)に、保管委託要件をどのようにして満たすのかが実務上の論点となっていました。

未上場のスタートアップ企業が保管委託要件を満たすために必要となる具体的な手続としては、株券発行会社に定款変更を行い、株券を発行のうえ、証券会社に対して保管委託を行うほか、税制適格ストックオプションの保有者各人が、当該証券会社の証券口座を開設する等の手続を行う必要がある等、手続コストを要するものになっていました。

QAに基づく新たな解釈

今般のQAでは、保管委託要件について一定程度緩和する旨の解釈が新たに示されました(QA問11)。

具体的には、株券発行会社への変更および株券の保管委託が不要となり、会社から金融商品取引業者等に対して株式の異動情報が提供され、かつ、会社においてその株式の異動を確実に把握できる措置が講じられている場合には、保管委託要件が満たされるものと解釈されることになりました。

ここでいう「会社においてその株式の異動を確実に把握できる措置」の具体例としては、税制適格ストックオプション付与契約において、税制適格ストックオプションの行使の際に、発行会社が指定した金融商品取引業者等への売り委託または譲渡以外の方法で株式を譲渡した場合に、発行会社はその株式を没収するとともに権利者に対して違約金の支払いを求めることができる事項を定めることが挙げられています。

-

「フルバリュー型」とは、享受できる経済的利益が上限・下限なく株価と連動する設計のことをいいます。このほか、インセンティブプランには、享受できる経済的利益が付与時点の株価(に近似した値)からの上昇額に連動する「値上がり益型」などの設計もあります。 ↩︎

-

スタートアップ実務における優先株式とは、残余財産の分配について普通株式に優先する内容に設計された株式のことをいいます。 ↩︎

-

詳細は、日本公認会計士協会「国税庁「「租税特別措置法に係る所得税の取扱いについて」(法令解釈通達)等の一部改正(案)」に対する意見」(2023年6月27日)および紙谷孝雄(ASBJ副委員長)「税制適格ストック・オプションに係る会計上の取扱いについて照会を受けている論点に関する解説」(2023年7月7日)をご参照ください。 ↩︎

法律事務所ZeLo・外国法共同事業

法律事務所ZeLo・外国法共同事業

この特集を見ている人はこちらも見ています

-

スタートアップ・ベンチャーの担当者が最低限知っておくべきストックオプション制度と税制適格の仕組みとは?

ベンチャー

-

経営者・管理職にも有益 『チェックリストでわかる 実務家・企業のためのスタートアップ法務』著者が語る法務を後回しにするリスクとは PR

ベンチャー

-

スタートアップの戦略と法務のポイント

第6回 「レイター期」における法務コンプライアンスのポイント

ベンチャー

-

スタートアップの戦略と法務のポイント

第5回 「ミドル期」における法務コンプライアンスのポイント(投資契約等に係る留意点)

ベンチャー

-

企業の成長フェーズに合わせた法務体制構築のポイント

ベンチャー

-

スタートアップの戦略と法務のポイント

第4回 「ミドル期」における法務コンプライアンスのポイント(契約書作成および人事・労務に関する留意点)

ベンチャー