アクティビストとは?活動の具体例やトレンド、企業の対応策など

コーポレート・M&A 更新

目次

アクティビストとは、「物言う株主」とも呼ばれ、企業から一定数以上の株式を取得し、その影響力を行使して経営陣に積極的に働きかけ、株価上昇など企業価値の向上を目指す投資家(個人やファンド)のことです。近年は国内外のアクティビストが日本企業に対して株主提案やガバナンス改革を促すケースが増え、上場企業にとって重要な経営課題となっています。

本記事では、アクティビストの特徴や主な活動内容・トレンド、企業の対応策、株主提案の成功例・失敗例などについて、わかりやすく整理します。

アクティビスト(物言う株主)とは

アクティビストの定義

日本の法令において、アクティビストを直接定義する条文はありません。これは法律用語ではなく、投資スタイル等を示す実務上の呼称です。

一般的に、アクティビスト(物言う株主)とは、特定の企業の株式を一定数保有し、経営陣に対して企業価値向上に向けた提言や交渉を積極的に行う投資家を指します。アクティビストは、事業再編、コスト削減、株主還元強化(増配・自社株買い)、経営陣の刷新などを提案・要求し、ときには株主提案や裁判などの強硬手段も辞さずにさまざまなアプローチで企業経営に介入します。

エンゲージメントファンドや一般投資家との違い

アクティビスト(ファンド)と混同されがちな用語に、エンゲージメントファンドがあります。エンゲージメントファンドとは、経営陣との対話を通じて、中長期的な企業価値向上を図る協調的な投資家のことです。

なお、エンゲージメントは、日本版スチュワードシップ・コード 1 において、建設的な「目的を持った対話」と定義されています。

アクティビストとエンゲージメントファンドは、どちらも「株主として企業に働きかけ、企業価値を高める」という点では共通していますが、投資スタイルやアプローチに大きな違いがあります。アクティビストが株主提案や議決権行使なども辞さずに積極的に企業経営に介入しようとする一方で、エンゲージメントファンドは対決姿勢が控えめで、企業との信頼関係を重視する傾向にあります。ただし、近年は両者の境界線は曖昧になってきているとの見方もあります 2。

また、アクティビストやエンゲージメントファンドと一般投資家には、投資スタイル等に明確な違いがあります。主な相違点は以下のとおりです。

| アクティビスト | エンゲージメントファンド | 一般投資家 | |

|---|---|---|---|

| 投資目的 | 自己利益の最大化のため、短中期でのリターン最大化・株価上昇を重視 | 中長期的な企業価値の向上 | 資産形成、配当、値上がり益(キャピタルゲイン)などのリターンを期待 |

| 典型的な投資対象 | 割安で、経営改善の余地が大きい企業 | 経営の改善によりさらに伸びる可能性がある優良企業 | 成長期待株、高配当株、インデックスなど |

| 投資先企業の経営への関与 | 積極的 水面下での交渉のほか、株主提案などを通じて是正を迫ることもある |

協調的・友好的 経営陣との継続的な対話を通じて助言を行う(企業との信頼関係を重視) |

限定的 議決権行使は行うが、経営方針に関する主体的な提言まではしないことが多い |

| 保有スタンス | 集中投資 一定以上の議決権を持ち、影響力を確保することを重視 |

厳選投資 対話の質を保つことを重視 |

分散投資が基本 リスクが抑えられる半面、市場への影響力は限定的 |

アクティビストの具体例

アクティビストの主体は、高度な専門性と強固な資金力を備えたヘッジファンドなどの運用会社から、莫大な私財を投じて経営改善を迫る個人投資家(富裕層)まで多岐にわたります。

国内外で高い知名度を持ち、活発に活動しているアクティビストとしては、たとえば以下の運用会社が挙げられます。

| 拠点 | 運用会社 | 概要 | 近年の主なターゲット |

|---|---|---|---|

| 米国 | エリオット・マネジメント (Elliott Management) |

世界最大級かつ最も影響力のあるファンドの1つ |

|

| 米国 | ダルトン・インベストメンツ (Dalton Investments) |

割安な優良企業へ長期・集中投資を行い、対話を重視する傾向にある |

|

| 香港 | オアシス・マネジメント (Oasis Management) |

日本市場で活発に動くファンド |

|

| シンガポール | エフィッシモ・キャピタル・マネジメント (Effissimo Capital Management) |

旧村上ファンドの出身者が設立した日本株特化型ファンド |

|

| 日本 | シティインデックスイレブンス | 旧村上ファンドの流れを汲む |

|

| 日本 | ストラテジックキャピタル | 国内の独立系アクティビストの代表格 |

|

アクティビストの主な活動内容と対応策

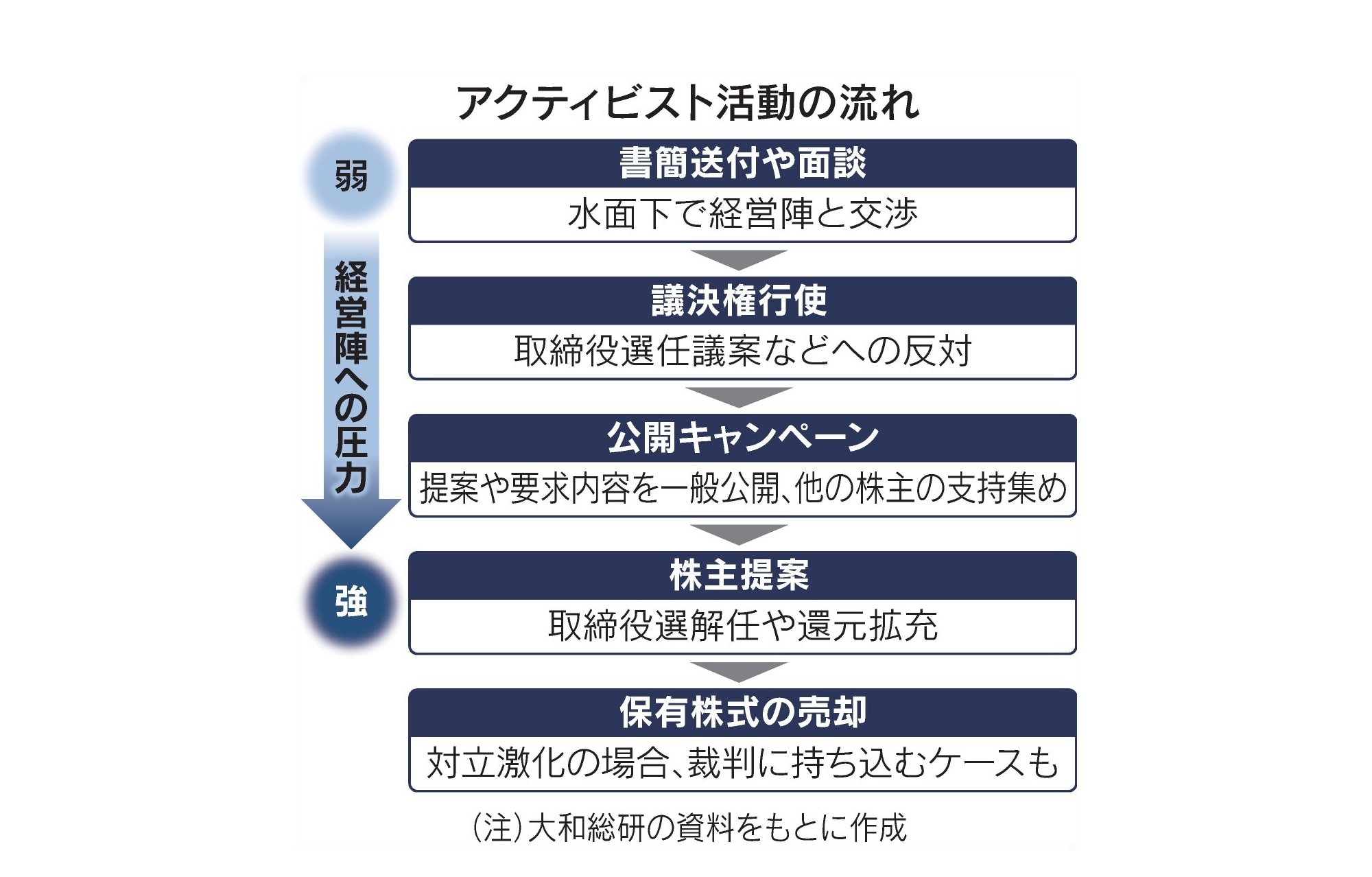

アクティビストの多くは、水面下で投資先企業に対してさまざまな要求・交渉をします。企業がこうした要求・交渉に応じなかったり、お互いに妥協点が見いだせなかったりした場合に、アクティビストの活動は公開コミュニケーション、株主提案、委任状争奪戦(プロキシー・ファイト)などへと段階的に進み、場合によっては裁判に至ることもあります。

アクティビスト活動の段階が進むほど、対応を迫られる企業は多大な労力が必要になります。

水面下でのエンゲージメント活動

アクティビストはまず、レター(書簡)などを通じて投資先企業の経営陣に面談を求めたり、質問をしたりすることが多いようです。

こうした水面下でのエンゲージメント活動は一定期間継続するのが一般的で、アクティビストが株式取得後直ちに公開キャンペーン等を行うことは稀です(下記の関連記事を参照)。そういった意味で、初期のエンゲージメント活動にいかに対応するかが、その後のアクティビスト対応の難易度を左右すると言っても過言ではないでしょう。

公開キャンペーン、株主提案など

(1)公開キャンペーンとは

アクティビストによる公開キャンペーン(パブリックキャンペーン)は、世論や他の株主を味方につけるために行われるオープンな戦略です。

公開キャンペーンの具体例としては、投資先企業の戦略の誤りや企業価値向上のための施策を記した詳細なレポートを専用サイト上で公開するなどが考えられます。

(2)株主提案と委任状争奪戦(プロキシー・ファイト)

株主提案とは、株主が株主総会において議案を提案する権利です(会社法303条)。通常、議案は会社側が提案しますが、株主も一定の要件を満たすことで議案を提出できます。

委任状争奪戦は、「プロキシー・ファイト」とも呼ばれます。株主総会の決議において、自らの提案を可決させるため、あるいは会社側の提案を否決するために、他の株主から議決権の行使を委任する「委任状(Proxy)」を集め、票を奪い合う多数派工作のことです。

(3)株主代表訴訟とは

上記の株主提案や委任状争奪戦が「経営への関与」を目的とするのに対し、株主代表訴訟は「経営陣の責任追及」を目的とした制度です。

会社法では、会社が役員その他一定の者の責任を追及しようとしない場合に、株主が会社の利益のために原告となり、役員等を被告として責任追及をする「株主による責任追及等の訴え」が認められています(同法847条)。この訴えのことを株主代表訴訟といいます。

アクティビストに狙われやすい企業の特徴

2023年3月末、東京証券取引所(東証)はプライム・スタンダード市場の全上場企業に対し、資本コストやPBR(株価純資産倍率)を意識した経営と、その計画・進捗の開示を要請しました 3。特にPBR1倍割れ企業に対し、資本効率改善と株主との対話強化を促し、持続的な企業価値向上を目的とする異例の措置です。

この東証による要請を追い風に、アクティビストの活動は一段と活発になっています。

アクティビストの主な目的は、企業価値の向上によるリターン獲得です。そのため、①株価が割安、つまり「本来の価値に比べて、市場の評価が低迷している企業」が狙われやすい傾向にあります。特に、PBRやROE(自己資本利益率)が低い企業は、資本効率の改善余地が大きいと見なされ、アクティビストから抜本的な改善要求を受けやすくなります。

また、②余剰金配当や自己株式取得などの株主還元に消極的、③コーポレートガバナンス体制やESG対応に課題がある、④事業ポートフォリオが非効率・不透明な企業なども、アクティビストが経営陣に対して変革を迫る正当性を主張しやすい状況といえます。

| 具体例 | |

|---|---|

| ①資本効率が低く、株価が割安 |

|

| ②株主還元に消極的 |

|

③コーポレートガバナンス体制やESG対応に課題がある |

|

④事業ポートフォリオが非効率・不透明 |

|

アクティビストによる株主提案の動向

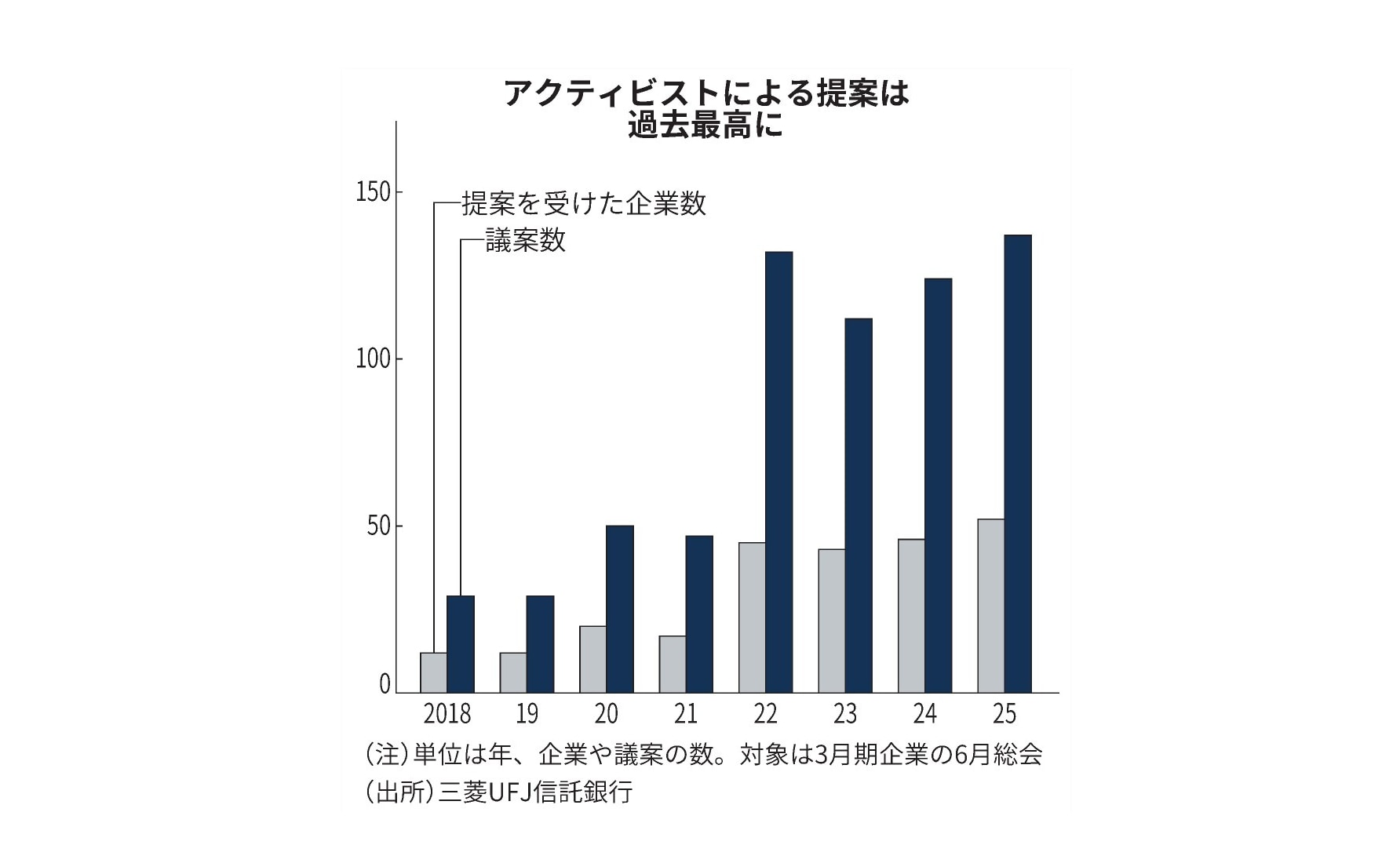

世界的に、アクティビストによる攻勢が強まっています。米投資銀行ラザード(Lazard)の報告4 によると、2025年の全世界のアクティビストによる提案件数は297件で、3年連続で過去最高を更新しました。その中で、日本は米国に次いで世界2位の提案件数です 5。

日本における近年のアクティビスト活動には、株主提案件数の増加や活動内容の多様化といったトレンドが見られます。

日本における株主提案の件数の推移

日本の上場企業に対する株主提案は増加傾向にあります。この背景としては、東証の改革要請や政策保有株式の削減が後押しとなりアクティビストの活動が活発化していることや、企業に対する株主の意識が高まっていることなどが考えられます。

2年連続で過去最高だった。議案数も137議案と3年ぶりに過去最高を更新した。

出所:2025年6月19日付け日本経済新聞「物言う株主の要求解決 みずほ証券やSMBC日興、企業に戦略助言」

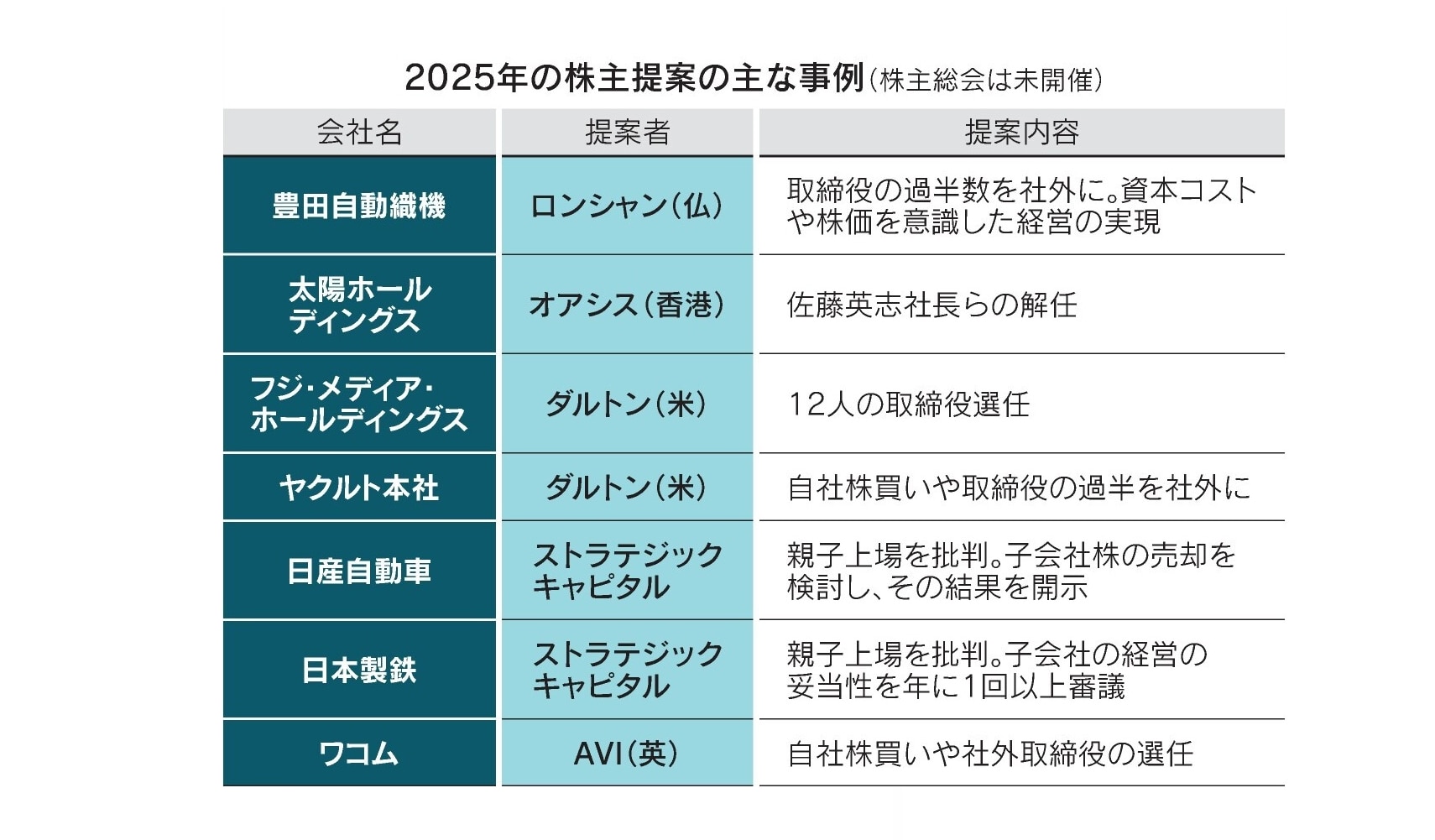

提案内容の変化

アクティビストの提案内容は、資本効率の改善、株主還元、役員交代、親子上場解消など多岐にわたります。特に近年は、事業戦略の見直しや経営陣刷新など、経営に深く関わる提案も目立ち、より踏み込んだ形で企業価値の改善を求めるアクティビストが増加しているとの見方もあります 6。

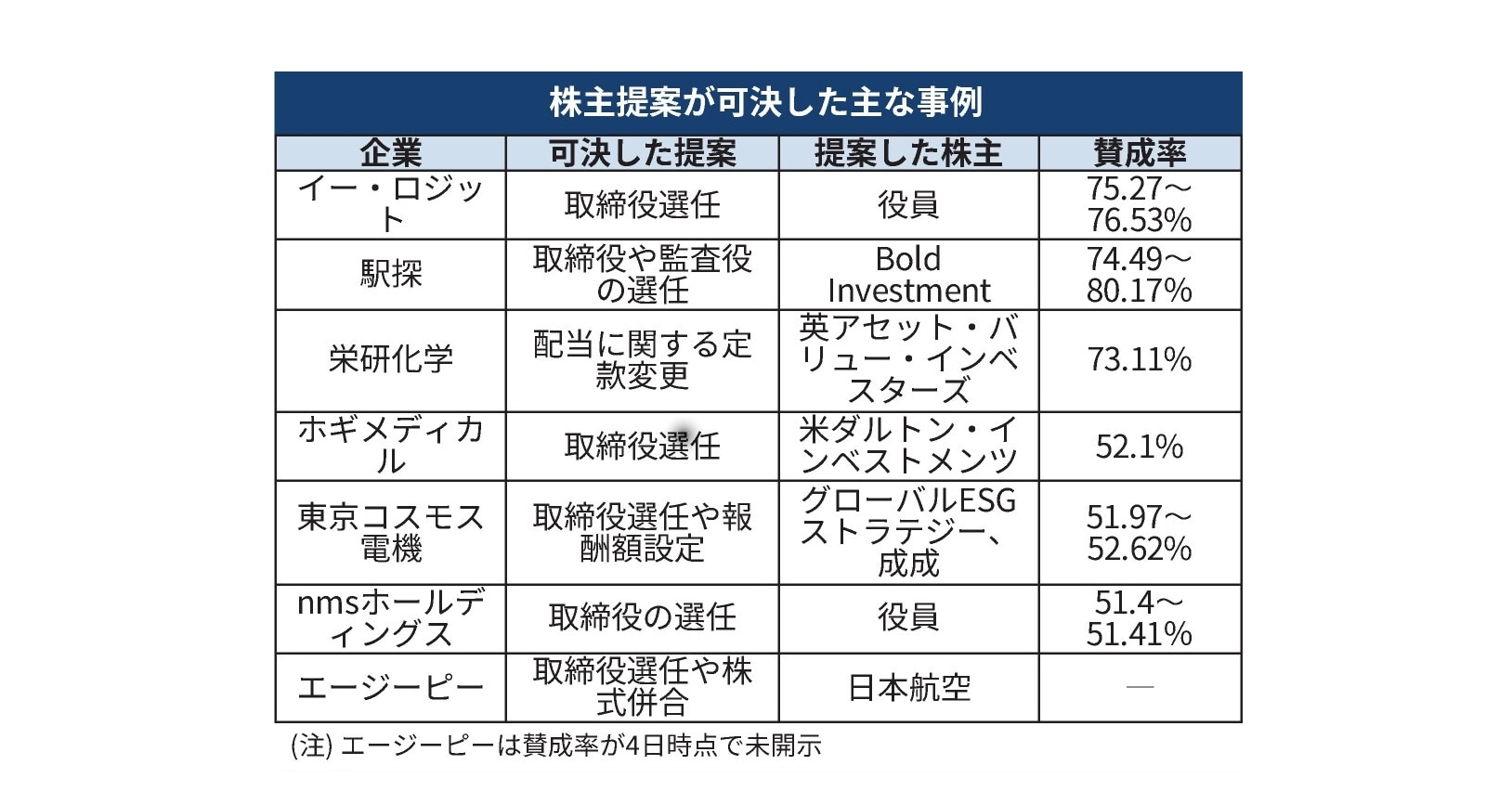

アクティビストによる株主提案の可決例・否決例

株主提案が株主総会において可決した例としては、以下のようなものがあります。なお、株主提案の可決要件は、一般的な株主総会決議と同じです。

アクティビストによる株主提案は、その実現可能性や企業側の戦略との兼ね合いにより、株主総会で可決される例は多くありません。

たとえば、2025年3月21日に開催した花王の定時株主総会において、香港系投資ファンドのオアシス・マネジメントによる社外取締役選任などの株主提案は否決されました 7。

また、同年6月25日のフジ・メディア・ホールディングスの定時株主総会において、米投資ファンドのダルトン・インベストメンツによる取締役選任案を含む株主提案は否決され、会社提案が可決されました 8。同日の大阪製鐵の定時株主総会においても、ストラテジックキャピタルによる親子上場の見直しや株主資本配当率(DOE)8%以上を配当方針とすることなどの株主提案はすべて否決されました 9。

アクティビストによる提訴請求や株主代表訴訟の事例

アクティビストによる要求は、株主提案にとどまらず、取締役や監査役の善管注意義務違反などを理由に、会社に対して経営陣を訴えるよう求める提訴請求や、株主自身が会社に代わって訴えを起こす株主代表訴訟へとエスカレートする可能性もあります。

たとえば、小林製薬の「紅麹」サプリメント健康被害問題をめぐり、香港系投資ファンドのオアシス・マネジメントは、2025年4月、当時の経営陣7人に対し、会社へ約135億円の損害賠償を求める株主代表訴訟を提起しました。その前年11月下旬にオアシス・マネジメントは小林製薬に対し、紅麹問題の責任を問う提訴(損害賠償請求)を求めていましたが、会社側がこれを拒否したため、株主代表訴訟に踏み切った形です 10。

-

金融庁「「責任ある機関投資家」の諸原則 ≪日本版スチュワードシップ・コード≫ ~投資と対話を通じて企業の持続的成長を促すために~」(2025年6月26日、2020年3月24日改訂版) ↩︎

-

2026年1月19日付け日本経済新聞「「物言う株主」保有株の上昇鈍化 友好手段に限界、26年は攻撃性も」 ↩︎

-

株式会社東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応について」(2023年3月31日) ↩︎

-

2026年1月13日付け日本経済新聞「「物言う株主」、世界株高でも提案最多 日本は2位に浮上」 ↩︎

-

2025年6月20日付け日本経済新聞「取締役選解任の株主提案、25年は43件 20年以降で最多」 ↩︎

-

花王株式会社ニュースリリース「「株主提案に対する当社取締役会意見と企業価値向上に向けた取り組み」の公表について」(2025年2月14日)、2025年3月21日付け日本経済新聞「花王の定時株主総会、取締役選任のオアシス提案を否決」ほか ↩︎

-

株式会社フジ・メディア・ホールディングス「第84回定時株主総会決議ご通知」(2025年6月25日)、2025年6月25日付け日本経済新聞「フジHD株主総会、会社提案の取締役11人全員選任 SBI北尾氏起用は否決」ほか ↩︎

-

大阪製鐵株式会社「第47回定時株主総会決議ご通知」(2025年6月25日)、2025年6月25日付け日本経済新聞「大阪製鉄が株主総会、物言う株主の提案は否決 親子上場を問題視」ほか ↩︎

-

小林製薬株式会社ニュースリリース「株主代表訴訟に関するお知らせ」(2025年4月25日)、2025年10月14日付け日本経済新聞「小林製薬元社長、紅麹問題の対応「不合理でない」 株主代表訴訟で主張」ほか ↩︎

弁護士ドットコム株式会社

この特集を見ている人はこちらも見ています

-

アクティビストや敵対的買収への対応実務〜大量保有報告制度の改正を踏まえて〜

コーポレート・M&A

-

株主総会における取締役等の説明義務および株主発言における最近のキーワード

コーポレート・M&A

-

会社法改正中間試案「株主が見えない」問題にどう応えるか―東京大学・田中亘教授が語るオプションの拡大と資本市場の活用

コーポレート・M&A

-

「コーポレートガバナンス・コード改訂案」に関する想定問答例

コーポレート・M&A

-

東京証券取引所「『資本コストや株価を意識した経営』に関する4年目の取組み」を公表

コーポレート・M&A

-

役員とは?会社法上の定義と役割、選任・解任の手順、役員報酬など

コーポレート・M&A