アクティビストから面談を申し込まれたらどうする?弁護士が解説

コーポレート・M&A

アクティビストと思われる投資家から、社外取締役との面談を要請するレターを受領しました。上場企業である当社としては、こうしたアクティビストからの面談要請にどう対応すべきでしょうか。

アクティビストも株主ですので、アクティビストからの面談要請に対しては、基本的には通常の機関投資家とのIR・SR面談と同様の要領で対応することがよいでしょう。その上で、当該アクティビストのタイプや面談でのやり取り等を踏まえ、アクティビストが貴社の株式を保有するに至った目的を推察し、今後の対応方針を検討することが望ましいでしょう。

解説

アクティビストの活動状況

アクティビストの活動が活発化している背景

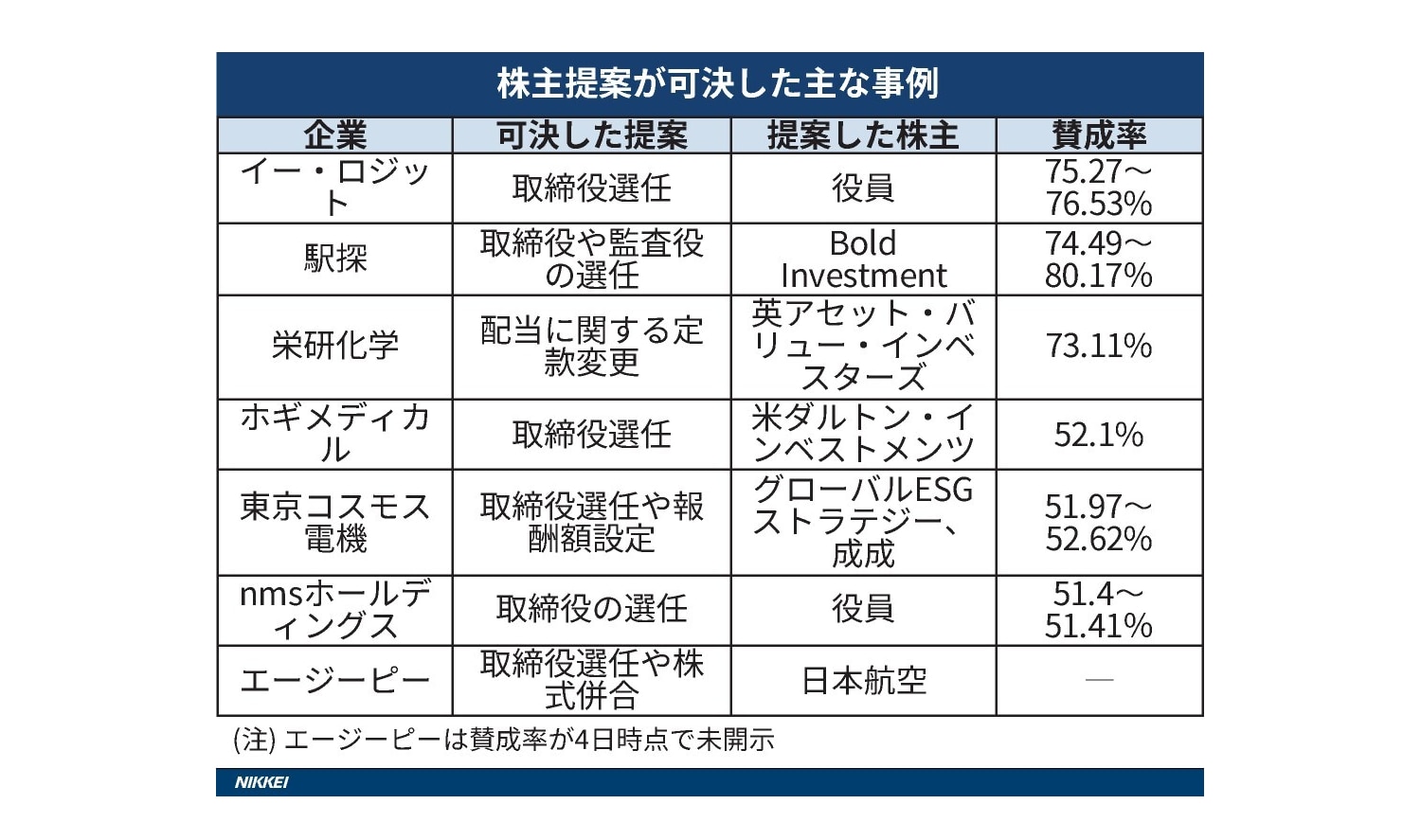

日本国内でのアクティビストの活動は近年ますます活発化しており、アクティビティズムの対象となっている日本企業の数も年々増加傾向にあります。また、2025年の株主総会では、アクティビストによる株主提案が可決された事例も複数確認されています。

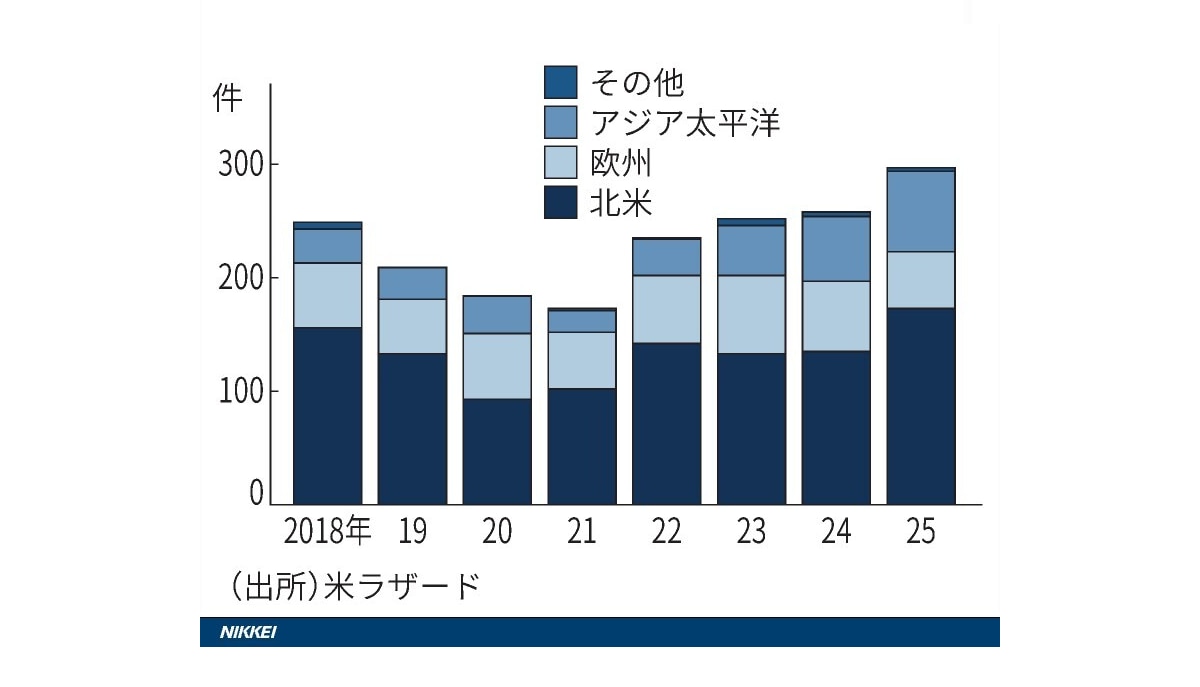

アクティビストの提案件数の推移

日本は56件と欧州(50件)を逆転し、米国に次ぐ規模となった。

出所:2026年1月13日付け日本経済新聞「「物言う株主」、世界株高でも提案最多 日本は2位に浮上」

近時においてアクティビストの活動が活発化している背景としては、次のような事情が挙げられます。

- 低PBR・低ROE等によりアクティビストのターゲットとなりやすい企業が日本に数多く存在する

- 記録的な円安により日本株式市場のグローバル投資家からの注目度が上昇した

- 株式持合いの解消等により上場企業の安定株主が減少した

- 政府や証券取引所が主導するコーポレートガバナンス改革の進展に向けた各種施策の推進が、アクティビストの活動を後押ししている状況となっている

特に、上記④については、コーポレートガバナンス・コード 1(以下「CGコード」といいます)やスチュワードシップ・コード 2 をはじめとする各種ソフトローの導入・改訂のほか、東京証券取引所による資本コストや株価を意識した経営の実現に向けた対応等に関する要請 3 や、経済産業省による「企業買収における行動指針」4 の公表等が、PBR等の改善や非公開化等を要請するアクティビストの活動にとって追い風となっている状況といえます。

アクティビストによる要求の類型・傾向

アクティビストによる要求には、アクティビストのタイプや投資先の会社の状況等によりさまざまなパターンが存在します。

従来は、株価が割安な企業やキャッシュ・リッチな企業を標的として、株主還元の強化や非事業用資産の売却等のバランスシートの改善を求めるケースが多く見られました。それに加えて近時は、成長戦略の実効性が乏しいことや収益性・資産効率性の低い事業を有することにより株価が低迷している企業を標的として、事業ポートフォリオの見直し、コーポレートガバナンス体制の改善、非公開化等を求めるケースも多く見られます。

また、直近では、公開買付けが公表された会社について、公開買付価格が低いと判断した場合に当該会社の株式を急速に買い集めた上で、公開買付価格の引き上げを求めるケースも増加しています。

面談要請を受けた場合の初期対応

アクティビストによる株式保有状況の確認

アクティビストは自己名義で株式を保有することもありますが、カストディアン等が名義株主となり実質株主として株式を保有するケースも多く存在します。

かかるケースでは、株主名簿をチェックしたとしてもアクティビストによる株式の保有状況を確認することはできず、面談要請をしてきたアクティビストが本当に自社の株主であるかを判断することができません。これは、アクティビストが(自己名義であっても)直近の株主名簿の基準日後に株式を取得した場合でも同様です。また、アクティビストの株券等保有割合が5%を超えない限り、大量保有報告書によってアクティビストによる株式の保有状況を確認することもできません(金融商品取引法27条の23第1項参照)。

このような場合には、アクティビストからの面談要請に対して、まずはアクティビストが保有する株式の数・割合や、アクティビストが実質株主の場合には名義株主であるカストディアン等の情報を直接確認するほか、必要に応じてこれらの事実を裏付ける資料の提供を求める等の対応をとることが考えられます。

また、アクティビストによる株式保有の有無・状況については、平時から確認しておくことも重要です。具体的には、定期的に株主名簿をチェックするほか、実質株主判明調査を行う等の方法により、アクティビストによる株式保有の有無・状況を確認することが考えられます。

なお、アクティビストが使用している口座が一定程度特定できる場合には、アクティビストによる株式の保有状況を適時にモニタリングするため、証券保管振替機構(ほふり)に対する情報提供請求を活用する(社債、株式等の振替に関する法律277条)ことも考えられます。

アクティビストに関する情報の収集

1-2で述べたとおり、アクティビストにはさまざまなタイプが存在します。接触のあったアクティビストの属性、運用規模、過去の投資行動等に関する情報を収集した上で、アクティビストが株式を保有するに至った目的や、自社に対してどのようなアクションをとることがあり得るかについて、あらかじめ想定しておくことが有益です。

面談に応じるか否かの検討・返答の方法

(1)検討の基本スタンス

アクティビストも株主ですので、通常の機関投資家とのIR・SR面談と同様の要領で対応することが基本となります。

CGコードには次のように規定されています(下線は筆者)。

上場会社は、株主からの対話(面談)の申込みに対しては、会社の持続的な成長と中長期的な企業価値の向上に資するよう、合理的な範囲で前向きに対応すべきである。取締役会は、株主との建設的な対話を促進するための体制整備・取組みに関する方針を検討・承認し、開示すべきである。

この点、アクティビストであることを理由に面談を拒絶することは合理的な対応とはいえません。また、アクティビストとの面談を通じてアクティビストによる株式保有の目的を推察できる場合もあるため、戦略的な観点からも面談に応じることには意義があるともいえます。

他方で、初回から面談を拒絶した場合には、そのことを理由として、株主との対話に消極的である等と指摘される(アクティビスト側に指摘の材料を与える)可能性や、アクティビストによる投資行動がエスカレーションする可能性も否定できません。

したがって、初回の面談要請には前向きに検討するのが望ましいでしょう。

(2)返答の方法

返答の方法に決まった形式はありません。

設例のように先方からの面談要請がレターでなされている場合には、面談に応じる旨の連絡はレターで返答し、それ以降の面談の日程調整等に関する連絡はメール等でなされるケースが多いです。

アクティビストとの面談のポイント

面談の趣旨・内容(アジェンダ)の確認

初回の面談を開催するにあたっては、事前に面談の趣旨・内容(アジェンダ)をアクティビスト側に確認し、あらかじめ可能な範囲で準備をしておくことが有益です。

もっとも、通常は情報収集の趣旨で開催されることが多く、通常の機関投資家とのIR・SR面談と同様に、自社の経営戦略・経営方針、中期経営計画、事業ポートフォリオ、コーポレートガバナンス等の一般的な内容についてアクティビストから質問を受け、これに対して会社が回答していくという流れで進むことが通常です。

これらのやり取りの中で、アクティビストから何らかの指摘を受けることもありますが、そのような場合には、今後、アクティビストから当該指摘事項に関連した具体的な改善の要請がなされる可能性があることに留意すべきです。

面談出席者の検討

アクティビストからの面談要請では、初回から会社側の出席者を指定されることも珍しくありません。特に近時では、一般株主の利益を代弁する役割を担う社外取締役の意識・認識を問うべく、社外取締役との面談を希望されるケースも多く見られます。

2-3で述べたとおり、アクティビストとの面談も、通常の機関投資家とのIR・SR面談と同様の要領で対応することが基本ですので、アクティビストであることを理由に特別な対応をとる必要はありません。したがって、面談の出席者についても、通常の機関投資家とのIR・SR面談と同様の方針で決定することで足ります。

この点、CGコードでは、「株主との対話全般について、…その統括を行い、建設的な対話が実現するように目配りを行う経営陣または取締役の指定」が要請されています(補充原則5-1②)。

IR担当役員を設置している会社では、当該IR担当役員またはIR部門の部長等がIR・SR面談の担当者となっていることが多いと考えられますので、基本的にはこれらの方が初回面談に出席することになるでしょう。

なお、アクティビストからの希望に応じて社外取締役を面談に出席させる場合には、どの社外取締役が面談に応じるかも検討しなければなりません。アクティビストの要請や社外取締役の意向等を踏まえて個別的に判断する必要があるものの、筆頭独立社外取締役(CGコード補充原則4-8②)が選定されている場合には、筆頭独立社外取締役が面談に応じることが合理的であると考えられます。

この点、金融庁が公表する「投資家と企業の対話ガイドライン」5 においても、「株主と企業の対話の充実」として以下のような対応が期待されており、筆頭独立社外取締役をあらかじめ選定しておくことは、同ガイドラインの趣旨にも沿うものといえます。

4-4-1.株主との面談の対応者について、株主の希望と面談の主な関心事項に対応できるよう、例えば、「筆頭独立社外取締役」の設置など、適切に取組みを行っているか。

なお、筆頭独立社外取締役は取締役会決議により選定する必要はなく、独立社外取締役の互選により選定することで足りると考えられます(CGコード補充原則4-8②参照)。

面談の基本スタンス

アクティビストも株主ですので、面談に際しても特別な取扱いをすべきではなく、またその必要もありません。

たとえば、アクティビストからの要請をはじめから否定的に捉えることは望ましくなく、当該要請が自社の中長期的な企業価値の向上に資するかの観点から真摯に検討を行うことが基本的なスタンスとなるでしょう。

他方で、アクティビストの要請に対して安易に迎合する必要もありません。当該要請が短期的な株価の向上に資するものであっても、中長期的な企業価値の向上には必ずしもつながらないと考えられるのであれば、想定する時間軸の違いを根拠として、当該要請を受け入れない選択をとることも必要となります。

初回面談の基本的な姿勢としては、会社側から積極的に説明するというよりは、アクティビストの指摘・要請に真摯に耳を傾け、アクティビストによる株式保有の目的を探ることに重点を置くことが考えられます。

会社側から何らかの説明等を行う場合には、3-4で述べるインサイダー取引規制およびフェア・ディスクロージャー・ルールを踏まえ、公表済の資料・情報をベースとして対話を行うことを心がけましょう。

また、会社側の発言内容に一貫性を持たせることも重要です。面談においてアクティビストからなされた具体的な質問について即答することが困難な場合には、その場で即答することは避け、確認の上で後日回答することも検討すべきでしょう。

また、面談においてアクティビストから具体的な要請があった場合、当該要請に応じることはもちろんのことですが、当該要請に関する検討を行うことについて安易に約束することにも慎重であるべきです。

インサイダー取引規制、フェア・ディスクロージャー・ルールに関する留意点

アクティビストが会社側からインサイダー取引規制における未公表の重要事実(金融商品取引法166条2項)の伝達を受けた場合、アクティビストは、原則として、当該重要事実が公表されるまで株式の売買等を行うことができません。アクティビストは、こうした事態を避けるため、会社の回答に重要事実が含まれる場合には自身に対して直接回答するのではなく、適時開示等の方法により公表を行うよう要請することが多いです。

また、会社は、フェア・ディスクロージャー・ルールにおける重要情報(同法27条の36第1項本文)をアクティビストに伝達した場合、当該伝達と同時に、当該重要情報を公表しなければなりませんので(同項)、留意が必要です。

(1)重要事実・重要情報に該当しない公表済の資料・情報をベースとする

以上の点を踏まえ、アクティビストとの対話に際しては、通常のIR・SR面談と同様、会社において公表済みの資料・情報をベースとして対応することを基本とすべきでしょう。

この点、いわゆるフェア・ディスクロージャー・ルールガイドライン 6(以下「FDルールガイドライン」といいます)では、以下に掲げる情報については、一般的には、それ自体では重要情報には該当しないとされており(同ガイドライン問4)、アクティビストとの面談の際に会社側が伝達する内容を検討するにあたり参考となります。

- 中長期的な企業戦略・計画等に関する経営者との議論の中で交わされる情報

- 既に公表した情報の詳細な内訳や補足説明、公表済の業績予想の前提となった経済の動向の見込み

- 他の情報と組み合わさることによって投資判断に影響を及ぼし得るものの、その情報のみでは、直ちに投資判断に影響を及ぼすとはいえない情報(いわゆる「モザイク情報」)

(2)重要事実・重要情報を伝達する場合

会社として、アクティビストに対して重要事実・重要情報を伝達した上で対話を行う必要があると判断した場合には、アクティビストとの間で秘密保持契約書を締結することを検討する必要があります。

この場合における秘密保持契約書には、一般的な秘密保持義務のほか、フェア・ディスクロージャー・ルールへの抵触を避けるため、アクティビストが会社から重要事実・重要情報の伝達を受けたときは、それらの事実が公表されるまでの間、アクティビストが会社の株式の売買等を行わない義務を負うことを規定する必要があります(金融商品取引法27条の36第1項但書、FDルールガイドライン問3・答③参照)。

議事録の作成

アクティビストとの面談の内容については、後日アクティビストとの間で認識の齟齬が生じた場合に備えて、議事録を作成しておくことが望ましいでしょう。また、議事の経過を正確に記録する観点からは、録音を行うことも選択肢の1つです。

なお、株主総会での取締役の説明義務の範囲を明確にする観点からも、面談の議事録の作成は有益と考えられます。

すなわち、取締役は、株主総会において株主が説明を求めた事項について説明義務を負いますが、説明をするために調査をすることが必要である場合には説明義務を免れます(会社法314条、会社法施行規則71条1号)。もっとも、アクティビストが株主総会の日より相当の期間前までに実施した面談において特定の質問を行い、株主総会においても同様の質問を行った場合には、当該質問に対して説明をするために調査をすることが必要である場合であっても、取締役は説明義務を負うこととなるとされています(会社法施行規則71条1号イ)。そのため、株主総会の想定問答を準備するにあたっても、アクティビストとの面談の議事録を作成しておくことが有効であると考えられます。

初回面談の後に想定されるアクション

アクティビストによる初回面談以降のアクションは、一般的には、以下のようなものが挙げられます。

| アクション | 概要 | 会社側の対応・留意点 |

|---|---|---|

| ① 定期的な面談の打診 |

|

|

② 書簡等を通じた具体的な質問・要請 |

|

|

| ③ パブリックキャンペーンの実施 |

|

|

| ④ 株主提案 |

|

|

会社の不祥事の発生等を契機として株式を取得したような場合を除き、アクティビストが株式取得後直ちに上記③のようなキャンペーン活動等を行うことは稀であり、上記①や②のような水面下でのエンゲージメント活動を通じた対話・要請が一定期間継続するケースが一般的です。

会社としては、この上記①や②の段階における対話・要請の内容を踏まえて現実的に実施可能な施策を打ち出し、企業価値の向上、ひいては株価の上昇を実現することで、アクティビストが株式を売却しやすい環境を整えることが考えられます。

以下では、①〜④について詳しく説明していきます。

定期的な面談の打診

初回面談のタイミングまたは面談終了後のやり取りにおいて、アクティビストから定期的な(たとえば四半期ごと)面談の実施を打診されることが一般的です。

こうした定期的な面談についても、通常の機関投資家とのIR・SR面談と同様の要領で対応することで足ります。

アクティビストによっては、前回の面談から間を開けずに面談を要請したり、社長や社外取締役との面談を要請してくることもありますが、こうした要請に逐一応じる必要まではなく、合理的な範囲で対応することで足りると考えられます。特に、決算公表日前の沈黙期間はIR・SR面談も実施しないことが通常ですので、アクティビストから沈黙期間中の面談を要請された場合には、これに応じる必要はありません。

書簡等を通じた具体的な質問・要請

会社が面談要請に応じない場合やアクティビストが面談で指摘・要請した事項について会社が対応しない場合、アクティビストから書簡等で具体的な質問・要請がなされることがあります。この段階に至ると、アクティビストが面談時にホワイトペーパーを持参し、具体的な施策を提案してくる可能性も高まります。

なお、書簡等における具体的な質問・要請については、併せて、一定期間内(たとえば、1か月~2か月以内)に当該質問・要請に対する回答や検討結果の報告を求められる場合もありますが、実際にこれらの回答や検討・報告を行うためには相当程度の期間を要することも珍しくありません。アクティビストが提示した期間内での対応が難しい場合には、その旨をアクティビストに伝えるとともに、回答期限の交渉を行うことが考えられます。

パブリックキャンペーンの実施

会社が水面下でのエンゲージメント活動に応じない状況が継続した場合、アクティビストがホームページの開設やホワイトペーパーの公開等の手段を通じて、パブリックキャンペーンを実施することがあります。

パブリックキャンペーンによりアクティビストによる株式保有の事実が明らかになりますので、このタイミングで、アクティビストが株券等保有割合5%を超える株式の買増しを行い、大量保有報告書の提出がなされるケースもあります。

こうしたパブリックキャンペーンに対して、会社側から個別的な反論を行うことは基本的に必須とまではいえません。会社の通常の公表資料等において、会社の考え方や企業価値の向上に向けた各種施策の内容をしっかりと示し、株主からの理解が得られるようにしておくことで足りると考えられます。

もっとも、アクティビストから株主提案権が行使される等(4-4)、具体的なアクションと併せてパブリックキャンペーンがなされている場合等においては、パブリックキャンペーンに対する個別的な反論を行うことも検討する必要があります。

株主提案

アクティビストが自己の要請を実現するための最終的な手段として、株主提案権(会社法303条、305条)を行使するケースも増えています。具体的には、増配や自社株買いといった株主還元に関する提案のほか、取締役の選任や、会社の事業に関する具体的な要請を定款変更議案の形式で提案するケースも多く見られます。

この場合には、アクティビストによる株主提案の可決の見込みを分析しつつ、機関投資家をはじめとする株主から会社への賛同(すなわち、株主提案への反対票)を得ることができるよう、合理的かつ説得的な反論を検討する必要が生じます。

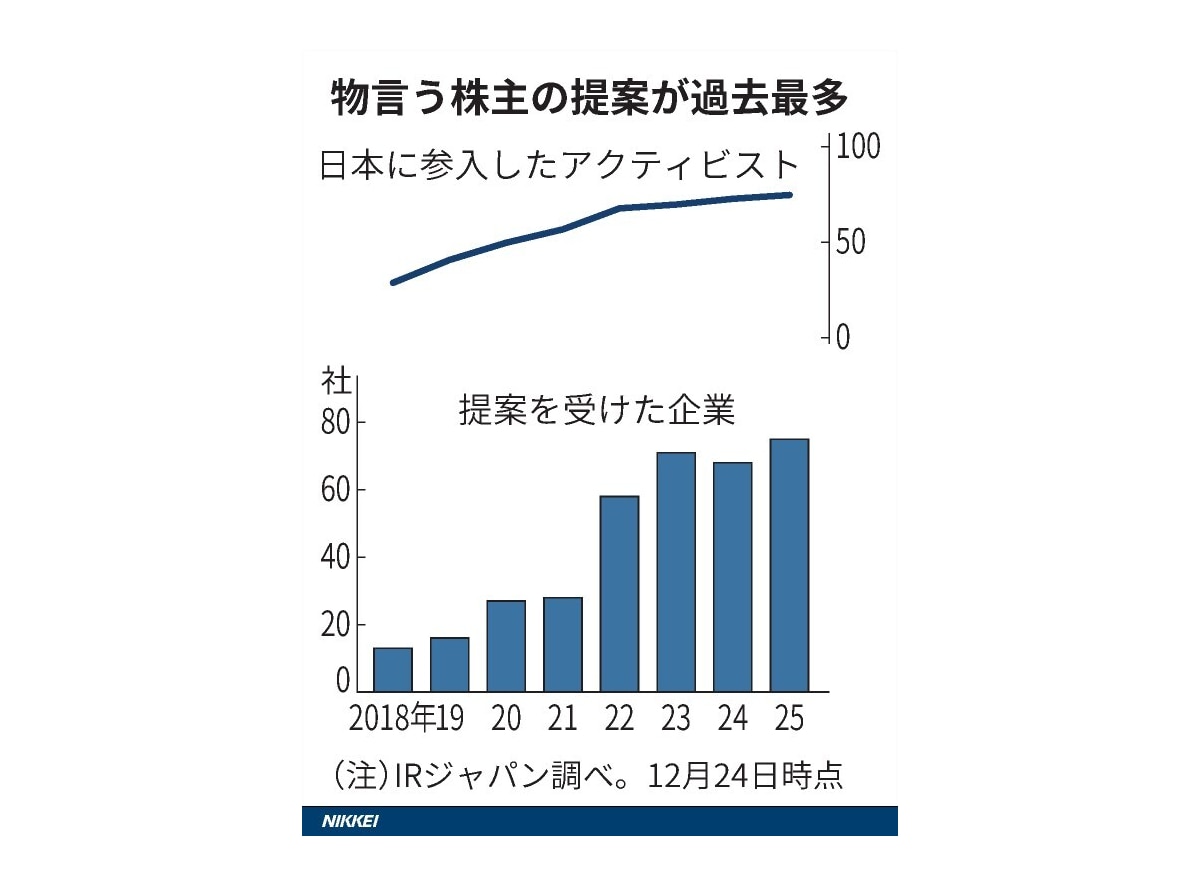

アクティビストの提案件数の推移

日本に参入したアクティビストファンドも右肩上がりで増えており、2025年は75ファンドにのぼった。

出所:2025年12月26日付け日本経済新聞「2025年の株主提案、過去最多の75社に 日本製鉄やフジ・メディアHD」

また、アクティビストから株主提案があった場合には、会社提案議案への賛成票・株主提案議案への反対票を確保するとともに、アクティビストが株主総会に来場して議事進行に関する動議(議長不信任動議・議長交代動議等)を提出した場合等に備えて、会社側で委任状勧誘(プロキシー・ファイト)を実施することもあります。

委任状勧誘を実施するか否かは、議案の賛否が拮抗する可能性の程度や、提案株主であるアクティビストが委任状勧誘を実施しているか否か等を踏まえて判断することとなります。

さらに、このような有事局面での株主総会では、会社(またはアクティビストである株主)が、株主総会に係る招集の手続および決議の方法を調査させ、その結果を裁判所に報告させるため、総会検査役の選任を裁判所に申し立てることもあります(会社法306条1項・5項)。事後的な紛争を防止する観点からは、会社側から積極的に総会検査役の選任を申し立てることも有効です。

なお、アクティビストから株主提案があった場合等には、会社とアクティビストとの間で一定の合意(たとえば、アクティビストによる株式の買増しを一定期間禁止する代わりに、アクティビストが提案する議案を会社提案議案として上程する旨の合意等)をすることもあります。

アクティビストとの間でこのような合意をすべきか否かは、自社の株主構成等を踏まえた株主提案の可決見込みの分析や、会社がアクティビストの要求を受け入れることによる会社のメリット・デメリット等を踏まえて、慎重に判断する必要があります。

外部アドバイザーからの助言の取得

これまで述べたとおり、アクティビストへの対応に際しては、戦略的な検討事項や法的論点が数多く含まれますので、外部専門家への助言を求めることが有益です。アクティビストから接触があった場合、まずは自社の株主名簿管理人と連携するとともに、必要に応じてアクティビスト対応に精通した弁護士やSRアドバイザー等に相談の上、具体的な対応を協議・検討することが考えられます。

平時から、このような信頼できる外部専門家との関係づくりを行うことも有益です。

-

東京証券取引所「コーポレートガバナンス・コード~会社の持続的な成長と中長期的な企業価値の向上のために~」(2021年6月11日最終改訂)。なお、現在、金融庁の「コーポレートガバナンス・コードの改訂に関する有識者会議」においてCGコードの改訂が議論されており、今後の動向を注視する必要があります。 ↩︎

-

金融庁「『責任ある機関投資家』の諸原則 ≪日本版スチュワードシップ・コード≫ ~投資と対話を通じて企業の持続的成長を促すために~」(2025年6月26日最終改訂) ↩︎

-

東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応について」(2023年3月31日) ↩︎

-

経済産業省「企業買収における行動指針 − 企業価値の向上と株主利益の確保に向けて − 」(2023年8月31日) ↩︎

-

金融庁「投資家と企業の対話ガイドライン」(2021年6月11日最終改訂) ↩︎

-

金融庁総務企画局「金融商品取引法第27条の36の規定に関する留意事項について(フェア・ディスクロージャー・ルールガイドライン)」(平成30年4月1日) ↩︎

岩田合同法律事務所

岩田合同法律事務所