東京証券取引所「『資本コストや株価を意識した経営』に関する4年目の取組み」を公表

コーポレート・M&A

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュースNo.241」の「特集」の内容を元に編集したものです。

はじめに

2023年3月に東京証券取引所(以下「東証」)が要請を行った「資本コストや株価を意識した経営」は4年目を迎えています。これを受け、東証は4月7日に「市場区分の見直しに関するフォローアップ会議第27回」を開催し、「『資本コストや株価を意識した経営』に関する4年目の取組み」(以下「本資料」)を公表しました。

本資料では、「資本コストや株価を意識した経営」に関する開示状況の大幅な進展とともに、日本企業の資本効率や市場評価の状況、企業と投資家の認識ギャップ、今後求められる実効的な取組みの方向性が示されています。

本稿では、本資料にて示された、現在の「資本コストや株価を意識した経営」に関する取組みや、東証の今後の対応方針についてご紹介します。

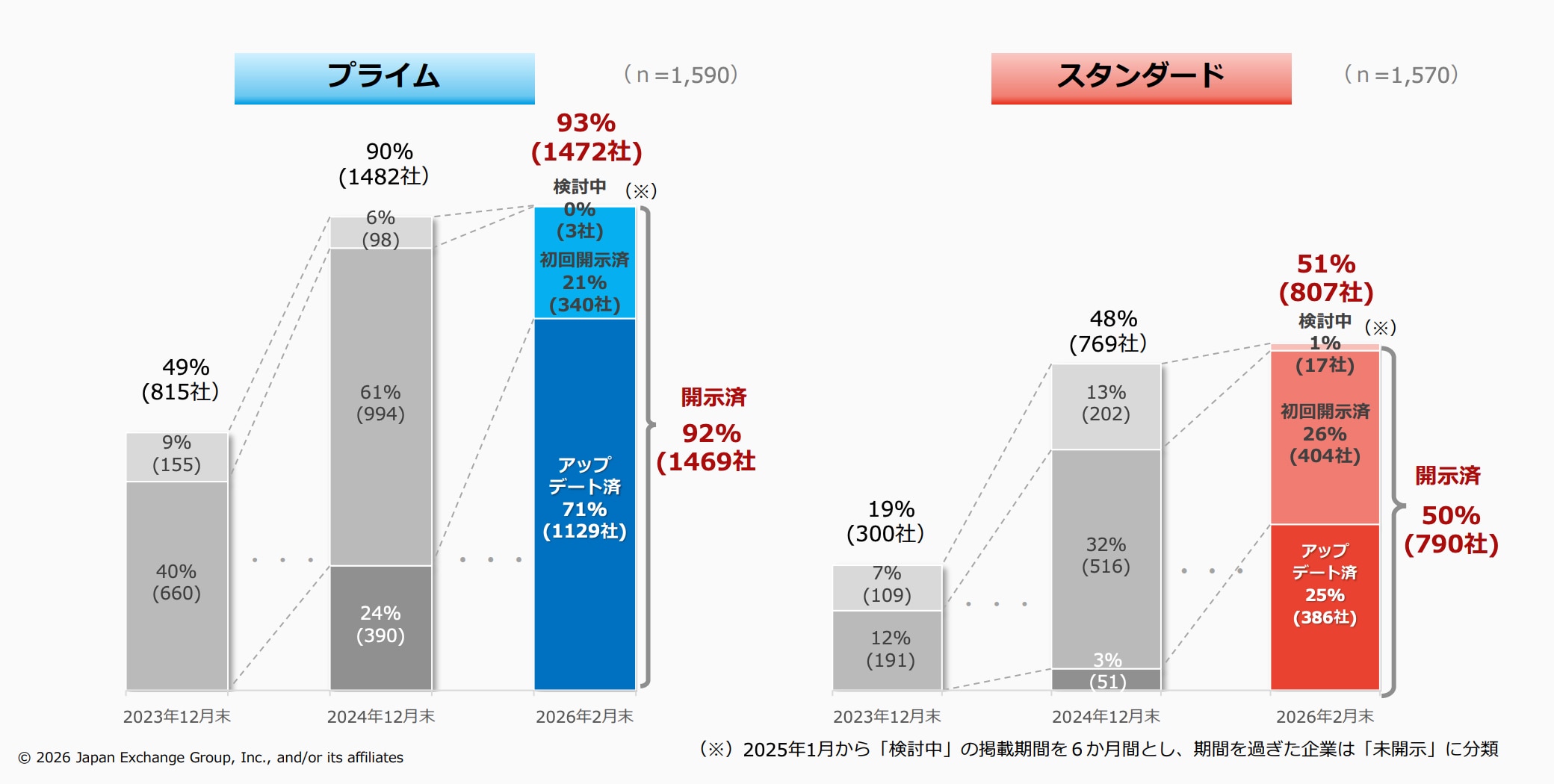

取組み状況の進展

東証要請から約3年が経過し、プライム市場、スタンダード市場上場会社の対応は大きく進展しました。2026年2月末時点で、プライム市場では93%、スタンダード市場では51%の企業が何らかの開示を実施しています。特にプライム市場では71%が初回開示後に内容をアップデートしており、本取組みが継続的な経営テーマとして浸透していることが確認できます。一方、スタンダード市場では未開示企業も依然として半数弱を占める状況です。

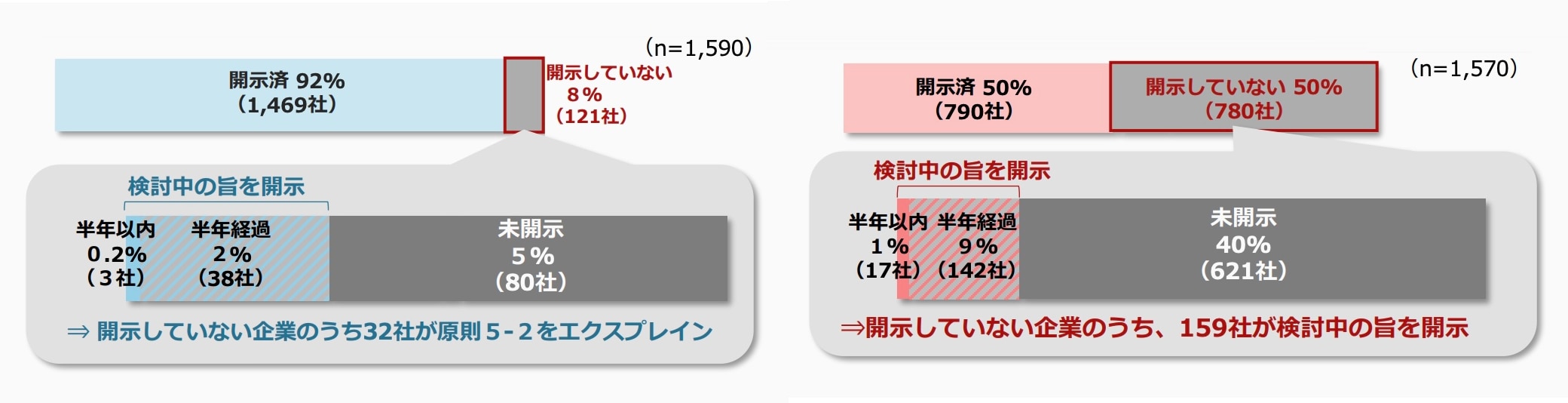

開示していない企業の実情と東証の方針

プライム市場で未開示の企業は8%と少数ですが、高収益の単一事業モデルや将来の不確実性の高さ等を背景に、あえて未開示を選択する企業もみられます。一方、スタンダード市場では約50%が未開示であり、社内リソース不足や経営層の理解不足、資本コスト算定への不安が障壁となっています。

東証は、あえて開示をしていない企業に対しては、コーポレート・ガバナンス報告書において開示をしない理由や今後の方針について記載を促していくとしています。

一方、リソースやノウハウ不足により開示に踏み出せていない企業に対しては、そうした企業をターゲットとしたセミナー開催や個社訪問、開示事例集の拡充等のサポート活動を推進していく方針です。

【開示していない企業の内訳(左:プライム市場、右:スタンダード市場)】

PBR・ROEの改善と国際比較

東証要請からの直近数年間で、日本企業全体のPBRおよびROEの分布は改善傾向にあります。PBR1倍割れ企業の比率はプライム市場で27%(前年比▲23pt)、スタンダード市場で49%(前年比▲15pt)まで低下し、ROE8%未満の企業もプライム市場で43%(前年比▲4pt)、スタンダード市場で60%(前年比▲3pt)まで減少しました。もっとも、国際比較では、日本企業は依然として成長期待の高い企業群が少なく、欧米と比べて評価改善の余地が大きい状況です。特に、PBR2倍以上・ROE10%未満といった「成長期待が高い企業群」が少ない点が構造的課題として示されています。

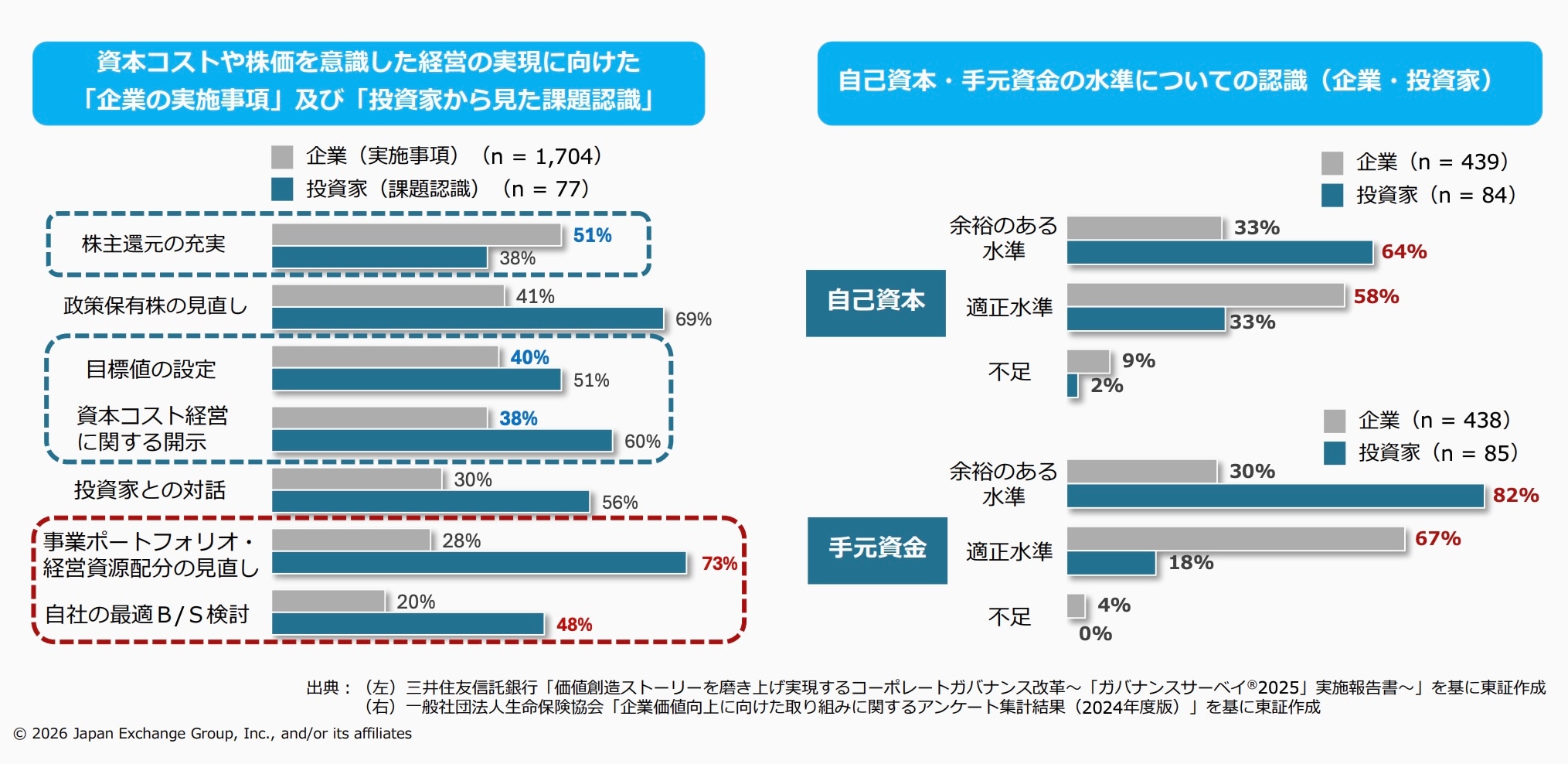

企業と投資家の認識ギャップ

企業と投資家の間では、経営資源配分に関する課題認識についてギャップが顕在化しています。企業側では株主還元や政策保有株の見直しが比較的進んでいる認識である一方で、多くの投資家は、重視する事業ポートフォリオの見直し、経営資源配分の見直し、最適なバランスシート構築の検討について十分とは認識していません。また、自己資本や手元資金の水準について、企業は「適正水準」と捉える割合が高い一方で、投資家は「余裕のある水準」であると認識する傾向が示されています。

企業に求められる4つの対応のポイント

今後のより実効的な取組みの推進に向けて、東証は以下の4点を対応のポイント(案)として掲載しており、4月中を目途に公表予定としています。

今後、中長期の投資家との実効的な対話を行うこと等、更なる取り組みの進展を目指す企業が、4つの対応のポイントを実行することで、投資家との建設的な対話による資本収益性の向上や成長への道筋の納得に伴って、投資家に短期的な投資から中長期的な投資への移行を促す効果が考えられます。

| ① 長期的な経営方針(目指す姿・成長の道筋)を明確に示すこと |

|

| ② 目指す姿に向けた資本の使い方(配分や優先順位)を明確に示すこと |

|

| ③ 保有資産が価値創出の観点で最適化されているか点検すること |

|

| ④ ①〜③を取締役会レベルで、実効的に議論・監督すること |

|

(出所)本資料20ページ以降を基に三菱UFJ信託銀行作成

【ご参考資料】

三菱UFJ信託銀行

法人コンサルティング部 会社法務グループ

03-6747-0307(代表)