勝因を分析する独禁法の道標6

第11回 損保カルテルのリスク対応について日本機械保険連盟事件を踏まえ解説

競争法・独占禁止法

シリーズ一覧全12件

- 第1回 クアルコム事件ではライセンス契約の独禁法違反がどう争われたか

- 第2回 意思の連絡における従業員の行為と事業者の責任との関係をどう考えるべきか

- 第3回 原産国をめぐる景品表示法と人権のコンプライアンスリスク管理

- 第4回 競争関係の程度は意思の連絡の成否に影響を与えるか

- 第5回 受注調整行為への参加の認定判断 - いわゆる相互拘束性要件を中心に

- 第6回 優良誤認表示の該当性と「相当の注意を怠った者」の判断

- 第7回 標準価格等の抽象的な価格についての合意は競争の実質的制限をもたらすか

- 第8回 談合組織への途中入会者について意思の連絡があったといえるか

- 第9回 優越的地位の濫用とならないためには?返品・減額の注意点

- 第10回 多摩談合事件における「競争の実質的制限」の判断

- 第11回 損保カルテルのリスク対応について日本機械保険連盟事件を踏まえ解説

- 第12回 ウイルス除去商品の事案に見る不実証広告規制の実務対応

目次

監修:東京大学教授 白石忠志

編者:籔内俊輔 弁護士/池田毅 弁護士/秋葉健志 弁護士

本稿は、実務競争法研究会における執筆者の報告内容を基にしています。記事の最後に白石忠志教授のコメントを掲載しています。

同研究会の概要、参加申込についてはホームページをご覧ください。

日本機械保険連盟事件は、複数の損害保険会社が共同で引き受ける共同保険において、営業保険料率に関するカルテル行為があったとして、公正取引委員会が日本機械保険連盟加盟の損害保険会社14社に対して総額約54億円の課徴金納付を命じる審決を行ったことに対して、同連盟が審決の取消しを求めて訴訟を提起した事件である。

訴訟では、課徴金額の算定において、損害保険における売上額とは何かが争点となった。東京高裁は、損害保険会社の役務に対する対価は、営業保険料から支払保険金の額を控除した部分であるとして課徴金納付命令の一部を取り消した。これに対して最高裁は、保険契約者に対して提供される役務、すなわち損害保険の引受けの対価である営業保険料の合計額が売上額であると判断して、原審を破棄した。

損害保険業界におけるカルテル事案としては、昭和25年に発生した東亜火災海上再保険株式会社ほか16名に対する審決があり、本件はこれに次いで45年ぶりに法的措置が採られた2件目のカルテル事案である。

損害保険業界では、本件に続いて近時も、共同保険におけるカルテル事案が発生し、保険業法上の規制の見直しが議論されるなど、社会的にも耳目を集めている。本稿では、日本機械保険連盟事件において東京高裁と最高裁で判断が分かれた原因を分析し、保険会社におけるカルテルリスクへの対応について解説する。

日本機械保険連盟事件の事案概要

訴えの内容

本件は、独占禁止法(以下「独禁法」という)8条1項1号に違反する営業保険料率に関するカルテル行為を行ったとして、公正取引委員会(以下「公取委」という)が平成12年6月2日付で日本機械保険連盟(以下「本連盟」という)1 に加盟していた損害保険会社14社(以下「加盟会社」という)に対して、本連盟が、総額約54億円の課徴金納付を命じた審決(以下「本件審決」という)の取消しを求めた訴訟である。なお、本件審決に先立ち、公取委は、平成9年2月5日付で、本連盟に対して排除措置を命じる勧告審決を行っている。

処分およびその対象行為

本件におけるカルテル行為は、平成5年3月7日から同8年3月6日までの間、機械保険 2 および組立保険 3(以下「機会保険等」という)の保険料に関して、会員である各加盟会社が申請すべき認可申請の内容を本連盟が決定し、保険料率等を定めた規定を統一基準として設定して、加盟会社が保険料率の算定を本連盟に依頼する求率制度等により、加盟企業に一定料率で機械保険料と引き受けさせていたことである。

東京高裁判決・最高裁判決の概要

東京高裁の判断

原審(東京高裁平成13年11月30日判決・判タ1079号125頁)は課徴金納付命令の一部を取り消した。そのポイントは以下の点にある。

- 課徴金制度の基本的性格はカルテルによる経済的利得の剥奪にあり、役務とその対価の把握にあたっては、可能な範囲で課徴金額が経済的に不当な利得の額に近づくような解釈を採るべきであるとして、その役務を把握するうえで当該事業活動の経済的性質や実態の分析が必要である

- 損害保険とは、多数の保険契約者から集めた営業保険料のうち純保険料部分で基金を形成した上で、事故に遭遇した被保険者に対してその基金から保険金を支払うという構造であるところ、事故発生時の保険金の支払いも、損害保険業における引受けという役務を構成している

- 集められた営業保険料から実際に保険金としての支払いに充てられた部分は、事故に遭遇した契約者等への還元であって、保険契約者で構成される保険団体内部での資金移動と見るべきであって、役務に対する経済的な反対給付とみることはできず、損害保険会社の役務に対する対価は、営業保険料から支払保険金の額を控除した部分である

最高裁の判断

これに対して最高裁判決(最高裁(3小)平成17年9月13日判決・民集59巻7号1950頁)は、原審を破棄し、以下のとおり判示した。

- 課徴金制度は、カルテルの摘発に伴う不利益を増大させることでその経済的誘因を小さくし、カルテルの予防効果を強化することを目的として創設されたものであり、行政措置としての実効性確保のために機動的な発動が必要である

- 課徴金額の算定方式として、実行期間の対象商品・役務の売上額に一定率を乗ずる方式としているのは、算定基準としての明確性、および積極的かつ効率的に課徴金制度を運営するために算定が容易であることが必要であるためであり、課徴金額が実際の不当利得額と一致しなければならないものではない

- 独禁法7条の2所定の「売上額」の意義については、事業者の事業活動から生ずる収益から費用を差し引く前の数値を意味すると解釈されるべきである

- 損害保険契約に基づいて保険者である損害保険会社が保険契約者に対して提供する役務は、偶然な一定の事故によって生ずることのあるべき損害を填補するという保険の引受けである

- このような損害保険業においては、保険契約者に対して提供される役務、すなわち損害保険の引受けの対価である営業保険料の合計額が「売上額」であると解するのが相当である

東京高裁判決と最高裁判決の違い

(1)課徴金制度の基本的性格

課徴金制度の基本的性格については、カルテル等の違法行為による不当利得の剥奪という点にあるとの理解が一定の支持を得ていた(いわゆる「不当利得剥奪論」)。本件の原審もこのような見解に立脚し、契約者から支払われた保険料のうち、実際に発生した事故に対する保険金に充当された部分については、利得にはあたらず、課徴金額の算定から控除するべきであると判断したものと理解できる。

これに対して最高裁判決は、課徴金制度は、カルテルを予防することを目的としており、摘発に伴う不利益として課すものであって、機動的、積極的かつ効率的に制度を運営するためには算定の明確性、容易性も必要であるから、課徴金額が実際の不当利得額と一致しなければならないものではないと判断したものである 4。平成17年の独禁法改正では、課徴金額が実際の不当利得額を超えることもある水準まで算定率が引き上げられており、これも本判決の理解に基づく改正といえる。

(2)損害保険における役務・売上額の捉え方

また、原審と最高裁判決とは、損害保険の構造の捉え方についても若干の違いが見られる。原審は、保険金の支払いまでを役務と捉え、実際に保険金として支出された部分は控除すべきとした。これに対し本判決は、危険の引受け(事故への備え)が役務であって、その対価が保険料であると捉えたため、支出された保険金額にかかわらず、保険料そのものが売上額であると判断したものと理解できる。最高裁判決の判断は、保険の構造に関する一般的な理解とも合致する妥当なものといえる。

保険会社におけるカルテルのリスクと対応

共同保険における構造的なカルテルのリスク

本件のように、複数の損害保険会社が共同で引き受ける共同保険については、近時も損害保険会社間で保険料を調整したカルテル事案が発生し、その関与が確認された複数の損害保険会社に対して、令和5年12月26日付で業務改善命令 5、さらには令和6年10月31日付で課徴金納付命令が発出されている 6。

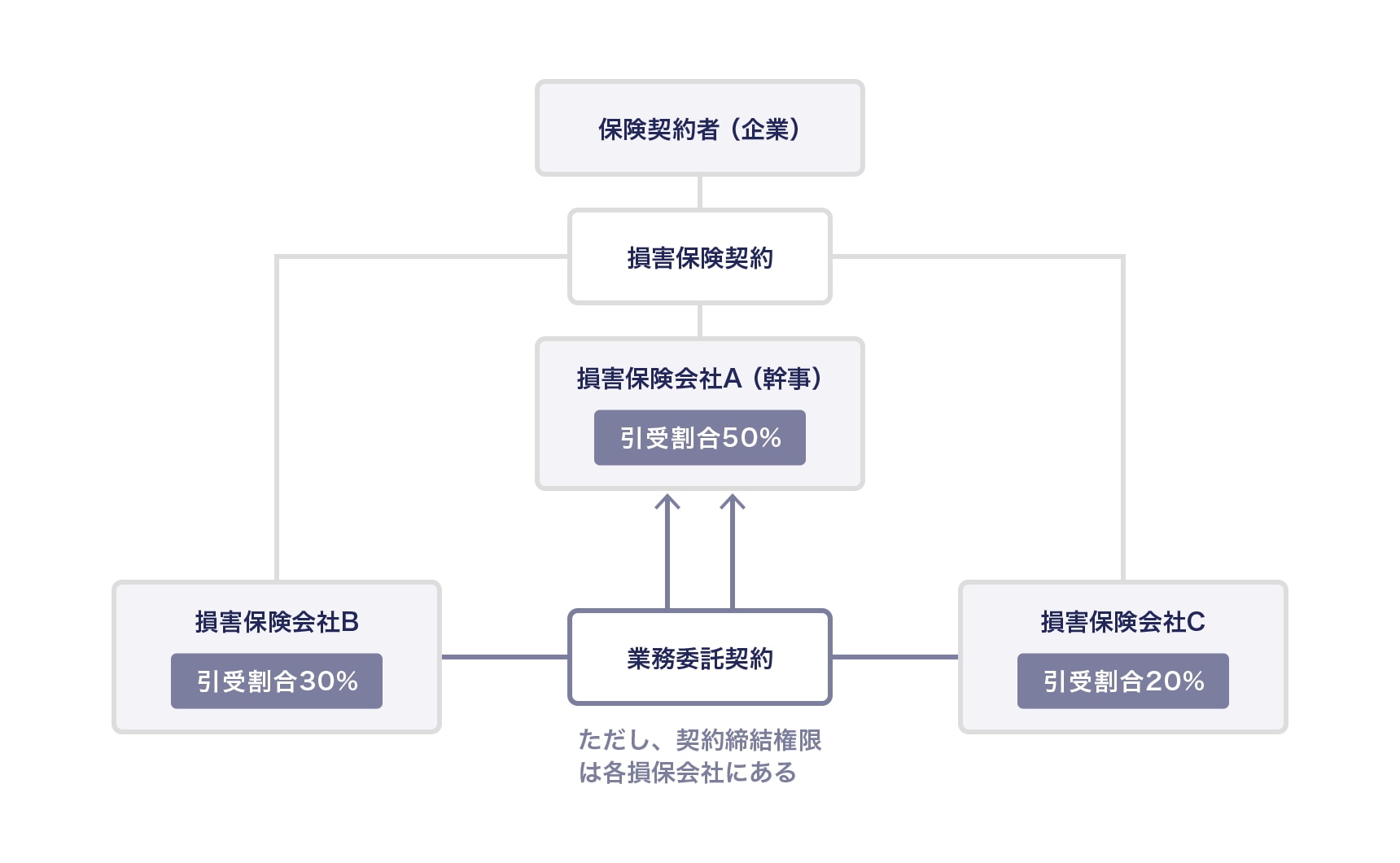

共同保険とは、2以上の保険会社(外国保険会社等を含む)または少額短期保険業者が共同で同一の保険を引き受ける保険契約であって、これらの保険会社または少額短期保険業者が当該保険契約を引き受ける割合に応じて当該保険契約に係る権利を有し、または義務を負うものをいう(保険業法施行規則88条の4第1項1号)。

共同保険の仕組み

令和6年10月31日付課徴金納付命令の別添1「共同保険に係る独占禁止法上の留意点等について」では、共同保険に関して、以下のようにカルテルを生み出す構造であることが指摘されている(下線筆者)。

元来、共同保険は、1社では引き受けることが難しい規模の危険を分散することを目的に組成されるものであり、保険契約者にとっても有益な仕組みである。しかし、保険会社の営業担当者間での情報交換につながりやすいことも踏まえ、その組成の必要性を十分に検討することが必要である。令和6年6月25日付「「損害保険業の構造的課題と競争のあり方に関する有識者会議」報告書 − 我が国保険市場の健全な発展に向けて − 」でも、シンジケートローンを参考にした方式や、保険料を統一することなく共同保険を組成する方式が提言されている。

保険代理店ビジネスモデルにおけるカルテルリスク

保険業界では、代理店による募集で事業を拡張するビジネスモデルが浸透している。このような保険代理店は、複数の保険会社の商品を取り扱っており、各社からの出向や退職者等を受け入れていることなどから、各社の競争に関する情報が集中し、代理店をハブとした保険会社間の情報交換につながりやすいというリスクがある。

このような立場にある代理店が価格調整等に関与した場合、代理店自身もカルテルに関与したとして、課徴金納付命令が課されることとなる。実際に、令和6年10月31日付の課徴金納付命令の対象には、損害保険代理店も含まれていた。

保険会社および代理店としては、このようなリスクが存在することを十分に認識し、適切な情報管理を行うためのガイドラインを共有し、その実行を徹底するなどの対策が求められる。

保険会社におけるカルテルリスクの管理体制を再整備

公正取引委員会は、令和5年12月21日、「実効的な独占禁止法コンプライアンスプログラムの整備・運用のためのガイド -カルテル・談合への対応を中心として-」を公表した 7。これは、個々の企業が独禁法に関するコンプライアンスを推進することで、競争的な事業活動が自律的に行われる環境を実現することを目的として、その実効的なコンプライアンスプログラムの整備・運用の参考となるベストプラクティスを整理したガイドとされている。

その1つとして、「自社の実情に応じた独占禁止法違反リスクの評価とリスクに応じた対応」が挙げられ、「リスクの識別」→「リスクの分析・評価」→「リスクへの対応」という3つのステップで独禁法違反リスクをコントロールすることが重要とされている。

これは一般的なリスク管理・リスクマネジメントの枠組みと同様であり、損害保険会社を含む金融機関では既に実施されているといえるだろう。ただ、金融機関では、これまで独禁法違反リスク、特にカルテル・談合という視点でのリスクの認識が弱かったのではないかと考えられる。

しかし、損害保険業界では実際に、本判決を含めカルテルが繰り返されてきた経緯がある。したがって、上記のようなビジネスモデルの構造上のリスクがあることを理解したうえで、毎年のリスクアセスメントとして組み入れ、継続的に取り組むことが欠かせない。そしてこのようなアセスメント、モニタリングの必要性は、類似したビジネスモデルを持つ生命保険会社も参考にするべきであろう。

白石忠志教授のCommentary

損害保険カルテル事件の争点

令和6年に排除措置命令・課徴金納付命令があった損害保険カルテル事件の争点は、知られていないものも含めれば多岐にわたるであろうと想像されるが、最も知られている争点は、命令と同時に公表された「共同保険に係る独占禁止法上の留意点等について」1(2)が言及した点、すなわち、需要者(保険契約者)が損害保険会社に競争を求めなかった場合には損害保険会社が意思の連絡を行っても不当な取引制限には該当しない(独占禁止法違反とはならない)旨を述べた点である。

そのような需要者の数が多いとすれば、今後は、そのような需要者の需要に対応するために、損害保険会社、ひいては、同様の状況に置かれやすい他の業界の供給者として、独占禁止法違反とならないという取扱いがされるようにするためには平時からどのような点に留意すべきか、という点が課題となるであろう。

平成17年に最高裁判決が言い渡された機械保険カルテル事件では、違反要件の充足については争われず勧告審決(現在でいう排除措置命令)がされて、課徴金のみが争われた。

その中で、最高裁判決の対象となり、最も注目されたのは、機械保険のような損害保険について課徴金を計算する場合の「売上額」とは、①保険料の全体であるのか、それとも、②保険金として支払われる「純保険料」の部分を保険料の全体から差し引いた部分のみであるのか、という争点である。私のように、損害保険のような役務であっても他の商品役務と同様に考える立場からは、①が当然であるように思われる。制度の枠組みとして、「売上額」には費用に相当するものが含まれていることを前提として、算定率などの課徴金計算方法が法定されているからである。しかし他方、当時において金融や保険といったものに携わっていた方々は②が当然であると考える傾向が強かったようである。東京高裁判決は②を採用したが、最高裁判決は①を採用した。

機械保険カルテル事件の最高裁判決は、後年においてしばしば引用されているが、それは、①か②かという争点に着目したものではない。上記の争点で①を採用するのは、当然のこととして定着している。

この最高裁判決がしばしば引用されるのはなぜかというと、そのような判断に際しての、「課徴金の額はカルテルによって実際に得られた不当な利得の額と一致しなければならないものではないというべきである。」という判示である。裁判所のこの抽象的な判示が切り取られ、それによって有利となる側が、必ずしも直接の関係がない場面で、しばしば引用している。

-

改正前保険業法に基づき、機械保険事業の免許を受けた損害保険会社らを会員として、会員の営む機会保険事業の合理的運営を図るため技術的援助を行い、かつ再保険の共同処理を行うことを目的として、昭和31年5月12日に設立された任意団体。平成9年9月に解散。 ↩︎

-

機械設備・装置等を保険の対象とし、これらが稼働可能な状態で発生した不測かつ突発的な事故による損害を填補する損害保険。 ↩︎

-

機械設備・プラント等を保険の対象とし、組立工事中に工事現場において発生した不測かつ突発的な事故による損害を填補する損害保険。 ↩︎

-

独禁法施行令4条は、売上額から控除する項目として、控除(値引き)、返品、割戻金の3つを定めており、不当利得額剥奪論的な意味合いもまったくないわけではない。 ↩︎

-

金融庁「大手損害保険会社に対する行政処分について」(令和5年12月26日) ↩︎

-

公正取引委員会「損害保険会社らに対する排除措置命令及び課徴金納付命令等について」(令和6年10月31日) ↩︎

-

公正取引委員会「「実効的な独占禁止法コンプライアンスプログラムの整備・運用のためのガイド-カルテル・談合への対応を中心として-」の作成について」 ↩︎

シリーズ一覧全12件

- 第1回 クアルコム事件ではライセンス契約の独禁法違反がどう争われたか

- 第2回 意思の連絡における従業員の行為と事業者の責任との関係をどう考えるべきか

- 第3回 原産国をめぐる景品表示法と人権のコンプライアンスリスク管理

- 第4回 競争関係の程度は意思の連絡の成否に影響を与えるか

- 第5回 受注調整行為への参加の認定判断 - いわゆる相互拘束性要件を中心に

- 第6回 優良誤認表示の該当性と「相当の注意を怠った者」の判断

- 第7回 標準価格等の抽象的な価格についての合意は競争の実質的制限をもたらすか

- 第8回 談合組織への途中入会者について意思の連絡があったといえるか

- 第9回 優越的地位の濫用とならないためには?返品・減額の注意点

- 第10回 多摩談合事件における「競争の実質的制限」の判断

- 第11回 損保カルテルのリスク対応について日本機械保険連盟事件を踏まえ解説

- 第12回 ウイルス除去商品の事案に見る不実証広告規制の実務対応

翔和総合法律事務所

- コーポレート・M&A

- 人事労務

- 危機管理・内部統制

- 競争法・独占禁止法

- 訴訟・争訟