勝因を分析する独禁法の道標6

第10回 多摩談合事件における「競争の実質的制限」の判断 高裁と最高裁を比較して

競争法・独占禁止法

シリーズ一覧全12件

- 第1回 クアルコム事件ではライセンス契約の独禁法違反がどう争われたか

- 第2回 意思の連絡における従業員の行為と事業者の責任との関係をどう考えるべきか

- 第3回 原産国をめぐる景品表示法と人権のコンプライアンスリスク管理

- 第4回 競争関係の程度は意思の連絡の成否に影響を与えるか

- 第5回 受注調整行為への参加の認定判断 - いわゆる相互拘束性要件を中心に

- 第6回 優良誤認表示の該当性と「相当の注意を怠った者」の判断

- 第7回 標準価格等の抽象的な価格についての合意は競争の実質的制限をもたらすか

- 第8回 談合組織への途中入会者について意思の連絡があったといえるか

- 第9回 優越的地位の濫用とならないためには?返品・減額の注意点

- 第10回 多摩談合事件における「競争の実質的制限」の判断

- 第11回 損保カルテルのリスク対応について日本機械保険連盟事件を踏まえ解説

- 第12回 ウイルス除去商品の事案に見る不実証広告規制の実務対応

目次

監修:東京大学教授 白石忠志

編者:籔内俊輔 弁護士/池田毅 弁護士/秋葉健志 弁護士

本稿は、実務競争法研究会における執筆者の報告内容を基にしています。記事の最後に白石忠志教授のコメントを掲載しています。

同研究会の概要、参加申込についてはホームページをご覧ください。

多摩談合事件は、入札談合の事案において、最高裁判決が初めて「不当な取引制限」の成立要件について網羅的かつ一般的法解釈を示した事例として有名である。この事案では、東京高裁において審決の結論が覆され、不当な取引制限に該当しないとされた後、最高裁によってさらにその結論が覆され、不当な取引制限に該当するとされた。

最高裁判決は、「相互拘束」や「意思の連絡」、「一定の取引分野」などについても示唆に富む判示をしており、それぞれ多くの評釈がなされているところであるが、本稿では、「一定の取引分野における競争の実質的制限」の要件に絞って取り上げる。

東京高裁判決と最高裁判決は、当該要件の意味内容について大きく異ならない定義を述べつつも、異なる判断枠組みを採用したうえ、当てはめの法的評価としても真逆の結論を得ている。結果的に、最高裁判決は従来の判審決や公取委実務で確立された考え方(要件の内容、判断枠組み)を踏襲しており、その当てはめとしての法的評価も大きな驚きのない妥当な判断といえるが、本稿では、東京高裁判決と最高裁判決とで結論を分けた原因を分析したうえ、その点も踏まえて今後の実務に与える示唆について考えてみたい。

多摩談合事件の概要

事案の概要

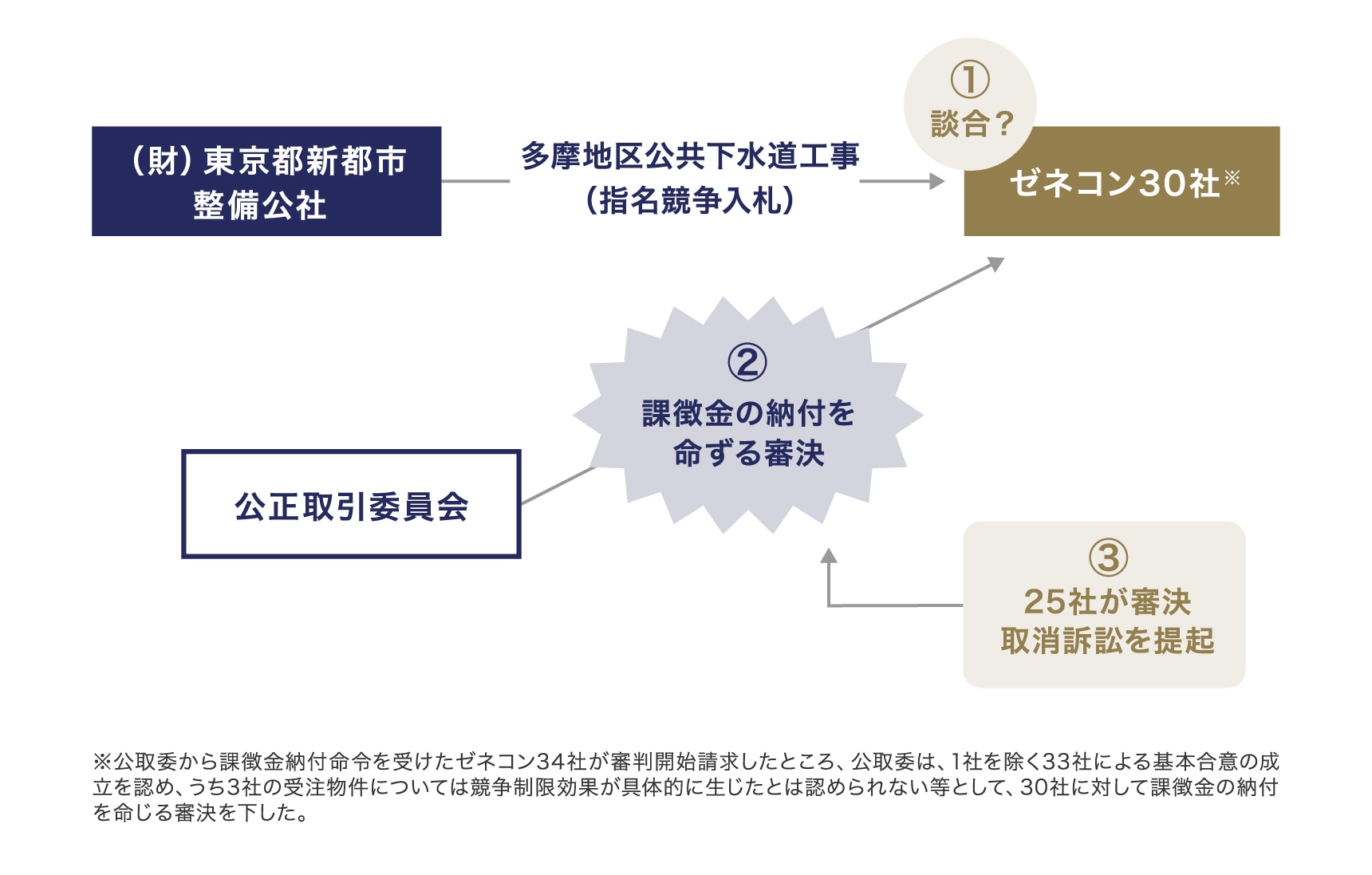

公正取引委員会(以下「公取委」という)は、1997年10月から2000年9月までの間(以下「本件対象期間」という)、財団法人東京都新都市整備公社(以下「公社」という)が多摩地区で発注した公共下水道工事等の指名競争入札において談合があったとして、ゼネコン30社に総額6億202万円の課徴金の納付を命じる審決 1 を下し(公取委審判審決平成20年7月24日・平成14年(判)第1号)、これを不服とする25社が審決取消訴訟を提起した。

本件の概要は以下のとおりである。

多摩談合事件の概要

審決取消訴訟は東京高裁において5つの合議体に分担して審理がなされた。1つの合議体が取消請求を認容し審決を取り消したところ(東京高裁平成22年3月19日判決。以下「原審判決」という。なお、他の4つの合議体は取消請求を棄却)、最高裁第一小法廷が、公取委の上告を受理したうえ、原審判決を破棄し、新井組ら4社の請求を棄却した(最高裁(一小)平成24年2月20日判決・民集66巻2号796頁。以下「本判決」という)。

紙幅の関係で簡単な紹介に留めるが、前提となる事実関係は以下のとおりである。下図と併せて参照いただきたい。

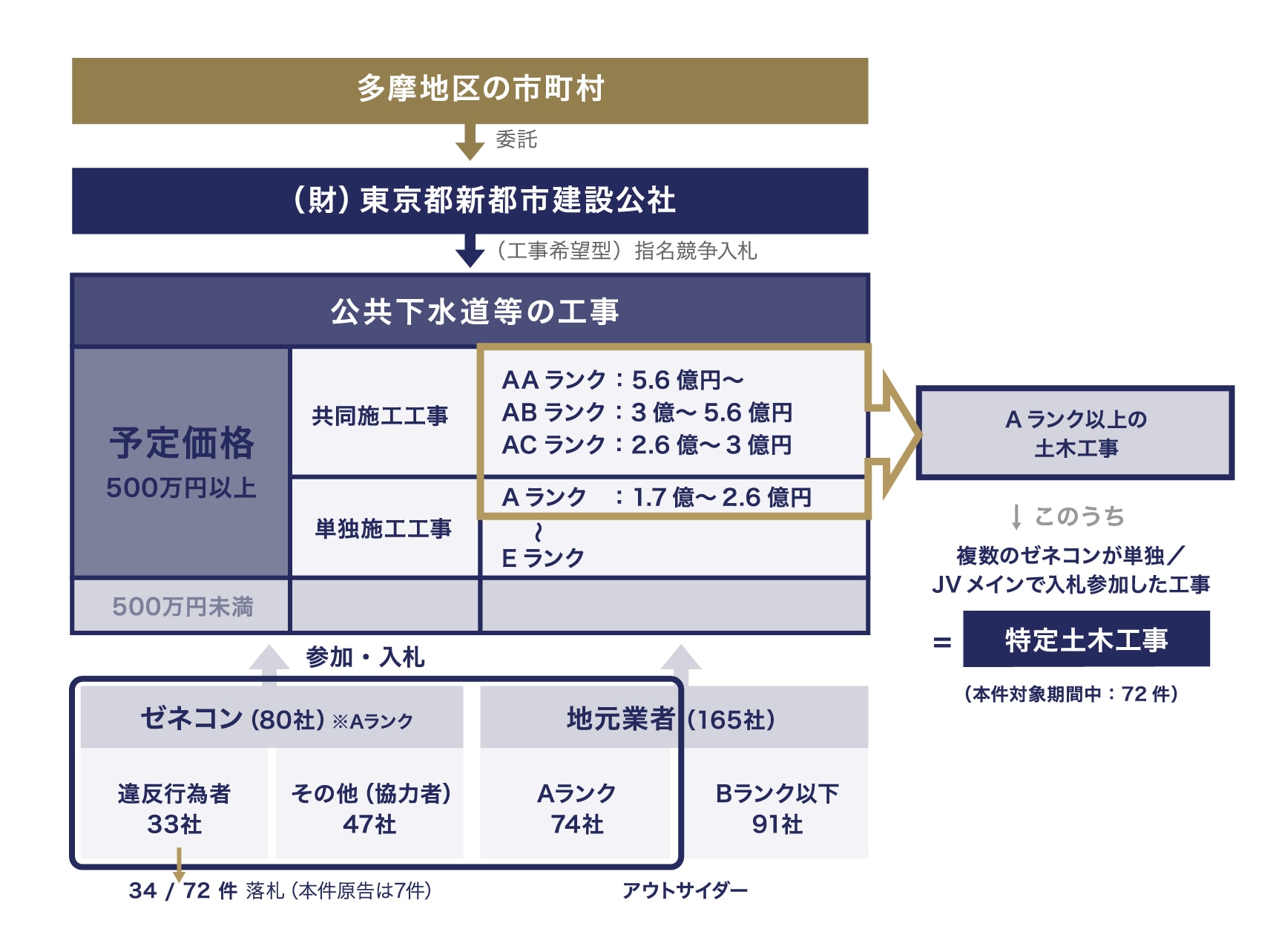

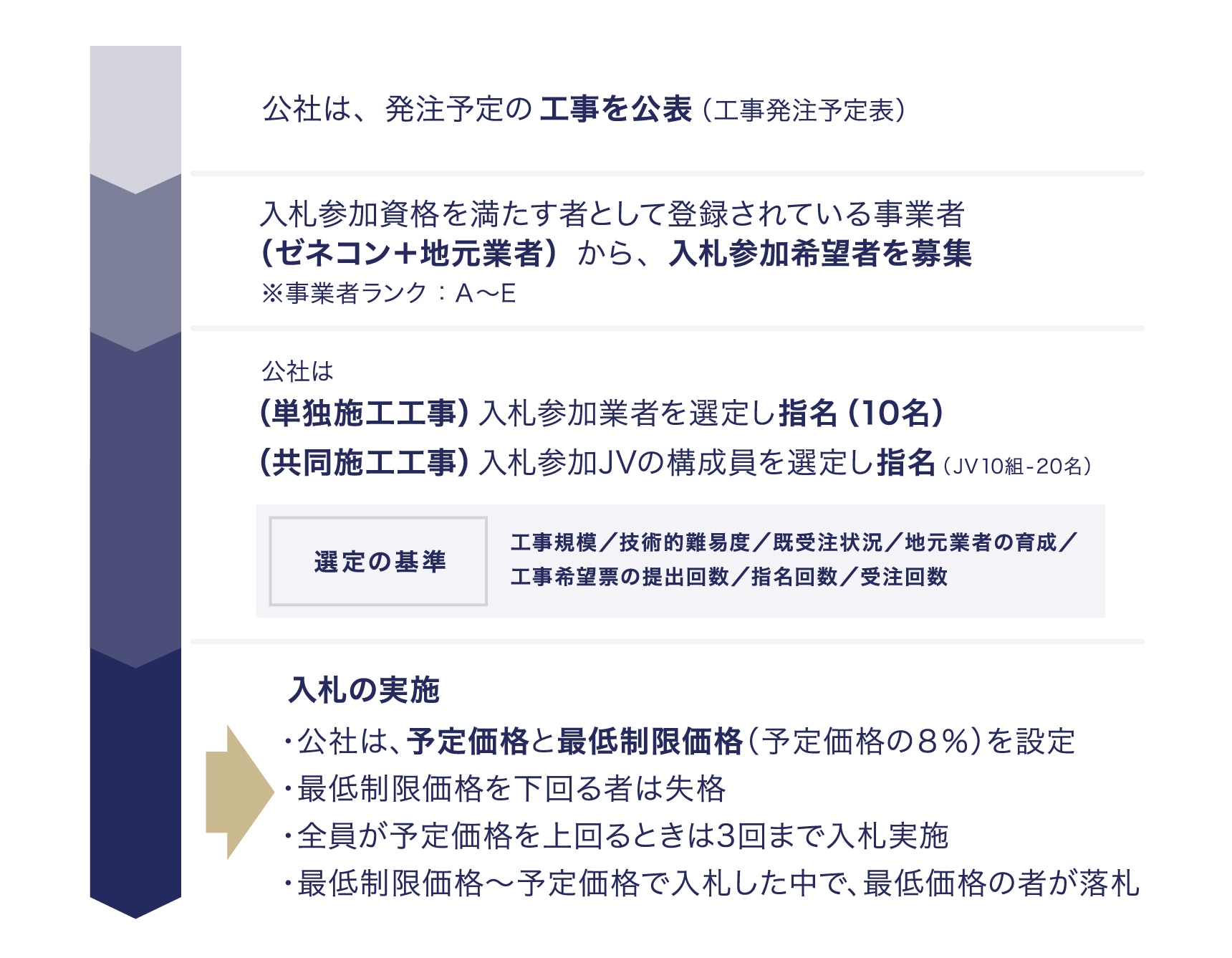

多摩地区では、国内の広い地域で総合的に建設業を営むゼネコン80社および地元業者165社が、営業所を置くなどして下水道工事等の事業を行っていた。同地区において、公社は、指名競争入札により工事を発注しており、予定価格が500万円以上の工事においては、入札参加資格を満たす者の中から入札参加希望者を募り指名業者を選定していた。

公社は、事業規模により、事業者を工種区分ごとにAからEまでのランクに格付けし、他方、発注する工事の予定価格を基準として、工事の技術的難易度等を勘案して、1社による単独施工工事をAからEまでのランクに、また、2社による共同施工工事をAランク(AAランク)、AランクとBランク(ABランク)、AランクとCランク(ACランク)に分けてそれぞれ格付けしていた。

入札の流れは下図のとおりである。

審決

審決は、基本合意とそれに基づく具体的な受注調整方法について、以下のとおり認定した。

(1)基本合意の内容

本件33社は、遅くとも1997年10月1日以降、公社発注の特定土木工事の受注価格の低下を防ぐために、指名を受けた場合、以下のように受注を調整する旨の合意を行った(以下「本件基本合意」という)。

- 当該工事・当該工事の施工場所との関連性(条件)が強い者、または当該工事についての受注の希望を表明する者が1名のときは、その者を受注予定者とする

- 複数のときは、それぞれの者の条件等の事情を勘案して、受注希望者間の話合いにより受注予定者を決める

- 受注すべき価格は、受注予定者が決定し、受注予定者以外の者は、受注予定者がその決定した価格で受注できるように協力する

(2)基本合意に基づく具体的な受注調整方法

- 受注希望者は、工事の発注が予測された時点、あるいは公社の入札執行公示時点で、他のゼネコンまたはその多摩地区における営業担当者のうちの有力者に対して、自社が受注を希望していることまたは自社が条件を有していることを必要に応じてアピールし、受注希望者が複数いる場合は、いずれの者の条件等が強いかを話し合い、受注予定者を決定した。アピールを受けた他社すべてが受注希望を表明しなかったときは、入札指名前の段階でも受注希望者が1社に絞り込まれていた。

- 受注希望者は、アピールに代えてまたは併せて、他のゼネコンに、公社に工事希望票を提出するよう依頼することもあった。自社の受注に協力してほしいという趣旨で行われるものだが、同時に、指名業者のうち、自社の受注への協力を見込めるゼネコンが占める割合を多くすることにより、自社が受注できる可能性を高めることも目的としていた。

- 自社に強い条件があり、他社に条件がない場合には、他社に直接の受注希望の表明や協力依頼をしなくとも、自社に強い条件があることを他社が認識していれば、受注予定者とされていた。そのため、自社に強い条件があることが他の相指名業者にも明らかであると考える場合には、その相指名業者に対し入札における協力を依頼しないこともあった。

- 受注予定者が決まると、受注予定者は、相指名業者となったゼネコンに対して、入札価格を連絡し、連絡を受けたゼネコンは、受注予定者の入札価格より高い価格で入札を行った。このような入札価格の連絡を受けることにより、相指名業者が受注予定者を知ることもあった。また、受注予定者から入札価格の連絡がない場合も、相指名業者となったゼネコンは、経験的に、発注工事と同等の過去の工事の入札結果等を勘案して積算することにより予定価格を推計できることから、受注予定者の受注を妨げないであろう価格を比較的容易に予測し得たので、その場合はそのような価格で入札を行った。

原審判決(東京高裁)

原審判決は、「一定の取引分野における競争の実質的制限」(以下「競争の実質的制限」ということがある)の内容について、以下のとおり判示した。

そのうえで、本件への当てはめについて、「本件審決が認定する⋯各物件における工事希望票の提出、入札、落札に至る経緯は、おおむね被告が掲記する証拠により認定することができる」として、前提事実は審決の認定に依拠しつつ、以下のとおり判示した。

また、「競争を実質的に制限する」行為は、基本合意が存在すれば認定でき、当該基本合意に基づいて受注予定者および価格を左右し得ることが見込まれる物件が、発注の予想される物件のすべてまたは大部分でなくても相当程度の割合を占めている場合をいうとの公取委の主張について、以下のとおり判示して排斥した。

- 抽象的な競争の実質的制限の概念を被告の主張のように観念することができるとしても、そのような事実が具体的に認定できるか否かは個別の物件受注に当たって考察するほかない。そして、各物件においては、受注者とそれ以外の建設業者の間で、物件の受注をめぐる自由で自主的な営業活動が停止あるいは排除されたとの事実を認定あるいは推認するに足りる証拠はない

- いずれの受注においても本件における取引分野で予定されている競争は正常に行われたと評するのが相当とさえいうことができる

- 被告の主張する本件基本合意とは、要は、公社の発注する土木工事の入札に関しては、「当事者」たる33社及び「協力者」たるその他のゼネコンの総体において、公社の発注するAランクの工事は受注希望を有する者が受注すればよい、受注希望者が複数いれば当該受注希望者同士で自社の事情等を話し合えばよい、その他の者は受注希望者から工事希望票の提出を求められたり入札する金額の連絡等がされた場合には、工事希望票を提出し受注希望者の落札を妨害する行為はしないという共通認識があったという程度のものにすぎず、この程度の認識を建設業者らが有していたことをもって直ちに自由で自主的な営業活動上の意思決定を将来にわたって拘束するほどの合意の成立があったと断ずることができるのか甚だ疑問というべきである

等

本判決(最高裁)

本判決は、「競争の実質的制限」の内容について、「「一定の取引分野における競争を実質的に制限する」とは、当該取引に係る市場が有する競争機能を損なうことをいい、本件基本合意のような一定の入札市場における受注調整の基本的な方法や手順等を取り決める行為によって競争制限が行われる場合には、当該取決めによって、その当事者である事業者らがその意思で当該入札市場における落札者及び落札価格をある程度自由に左右することができる状態をもたらすことをいうものと解される」と判示した。

そして、本件への当てはめについては、以下の①から③の事情の下では、本件基本合意は上記状態をもたらし得るものであったとして、「競争の実質的制限」の要件を充足し「不当な取引制限」に当たると判示した。

- Aランク以上の土木工事については、入札参加を希望する事業者ランクがAの事業者の中でも、本件33社およびその他47社が指名業者に選定される可能性が高かった。

- 個別の受注調整においては、その他47社からの協力が一般的に期待でき、地元業者の協力または競争回避行動も相応に期待できる状況の下にあった。

- 本件対象期間中に発注された公社発注の特定土木工事のうち相当数の工事において本件基本合意に基づく個別の受注調整が現に行われ、そのほとんどすべての工事において受注予定者とされた者またはJVが落札し、その大部分における落札率も97%を超える極めて高いものであった。

なお、本判決は、課徴金の賦課要件である「当該商品又は役務」要件の該当性について、「課徴金の対象となる「当該⋯役務」とは、本件においては、本件基本合意の対象とされた工事であって、本件基本合意に基づく受注調整等の結果、具体的な競争制限効果が発生するに至ったものをいう」と判示したうえ、「本件個別工事は、いずれも本件基本合意に基づく個別の受注調整の結果、受注予定者とされた者が落札し受注したものであり、しかもその落札率は89.79%ないし99.97%といずれも高いものであったから、本件個別工事についてその結果として具体的な競争制限効果が発生したことは明らかである」と判示し、本件の各個別工事が課徴金の対象となることを認めた。

東京高裁と最高裁で判断が分かれた原因の分析

では、本判決と原審判決の結論を分けたポイントは何だったのだろうか。

両判決とも、基礎とした事実関係に異なるところはないため、不当な取引制限への該当性という法的評価が分かれたわけであるが、その原因を分析したい。

判断枠組みの違い

まず特筆すべきは、両判決がそもそも異なる判断枠組みを採用している点である。

入札談合は「基本合意」とそれに基づく「個別調整」という二重構造を有するところ、従来の判審決や公取委実務では、以下のように考えられてきた(本件審決もこの枠組みで判断を行っている)。

- 不当な取引制限を構成するのは基本合意である(よって、その成立要件は基本合意について充足される必要がある)。

- 個別調整は、基本合意の存在を推認させる間接事実であると同時に、課徴金賦課要件の成否(「当該商品又は役務」として課徴金賦課の対象となるか否か)を判断するにあたり、具体的競争制限効果の有無を検討する対象である。

本判決は、かかる確立された実務を追認し上記判断枠組みに則って判断した 2。それに対して原審判決は、そのような二段階の判断枠組みを採用せず、個別の物件ごとに、個別調整の内容を踏まえて「競争の実質的制限」の有無を検討し、不当な取引制限の成否を判断したのである 3。

その結果、原審判決の「競争の実質的制限」の判断には、個別物件における個別事情が取り込まれることとなり(かつ、後述のとおり、その個別具体的な評価としても、競争制限効果を消極に解したことから)、不当な取引制限の成立が否定された。したがって、依拠した判断枠組みの相違は、結論が分かれた原因であるといえる(ただし、本判決も、上記3①~③の事情の下では「競争の実質的制限」が認められると判示しており、個別物件における落札率について言及しているのであるから、個別物件の事情をまったく考慮しなかったということではないことには留意が必要である)。

もっとも、課徴金賦課要件における「具体的競争制限効果」と不当な取引制限の成立要件である「競争の実質的制限」を同じものであると捉えれば 4、仮に原審判決が、本判決と同じく二段階の判断枠組みを採用したとしても、結局、個別調整において具体的競争制限効果は生じていないとして課徴金の賦課は否定されることになるはずである。要するに、原審判決と本判決とでは、個別調整における競争制限効果の有無についての評価にも相違があったといえる。

判断基準の違い

では、いずれの個別物件についても結論が真逆になったのは、原審判決と本判決とで、判断の物差し(判断基準)が異なっていたからなのか、それとも、(同じ水準の物差しで判断されたものの)当てはめた結果としての評価で差が出たのか、いずれであろうか。

この点については、一方で、原審判決の判示した「競争」の意味などとも絡めて、原審判決は、「自由で自主的な競争」の意味を誤解し、競争が完全に(またはほとんど)消滅していなければ「競争の実質的制限」を満たさないと判断した、つまり、本判決を含む従来の判審決等が採ってきた標準的な基準よりも厳しい(競争制限効果を狭く解する)基準を採用したのだと分析する評釈 5 があり、他方で、原審判決の考え方は標準的な考え方と異なるものではないとする評釈 6 もある。

たしかに、原審判決の以下の判示を額面どおり受け取れば、事業者間の競争関係が多少減じられたとしても、一定の競争関係が残っていれば、競争が実質的に制限されたとはいえないという、そもそも依拠する基準自体が本判決のそれとは異なっていたようにも思える。

他方で、原審判決は、「競争の実質的制限」について、「自由で自主的な営業活動を行うことを停止あるいは排除すること⋯によって、特定の建設業者が、ある程度自由に公社の発注するAランク工事の受注者あるいは受注価格を左右することができる状態に至っていることをいう」として、一部異なる表現が含まれるものの、本判決と大きく変わらない定義を述べており、これに照らすと、両判決の依拠した判断基準は異ならないようにも思える。

基準自体が違ったとも、あるいは基準自体は同じだったが、その当てはめの評価が異なっていたともいえそうである。

いずれにせよ、問題となった7件の個別調整について、原審判決と本判決とでは、競争制限効果の有無に関する評価がまったく逆となった。本判決は、(課徴金賦課要件としての具体的競争制限効果の判断において)個別物件の個々の事情を詳細に検討することなく、その落札率の高さをもって「具体的な競争制限効果が発生したことは明らか」とひとまとめに判断したが、落札率がいずれも97%(5件は99%)を超えている他の6件はともかく、落札率が89.79%にとどまる番号11の物件については、もう少し踏み込んで個別事情を検討する余地はあったかもしれない。

番号11の物件について、原審判決は、①落札者以外に受注希望を有しているのは地元業者の2社だけで、それ以外に受注希望者がいなかったこと、②落札者と当該地元業者2社との間に受注調整はなかったことを理由に、競争制限効果を否定している。

①の点は、本件基本合意がなくとも落札できたという意味で因果関係を否定しているものとも読めるが、落札者は他の違反行為者に対して受注希望の表明と協力要請を行っているのであるから、それ故に他の違反行為者が受注を諦めた可能性は否定できず、因果関係がないと断じてよいかは疑問が残る。

②の点は、アウトサイダーとの競争がある以上、競争は実質的に制限されていないという趣旨なのであれば、競争の実質的制限の認定に完全な競争の消滅を求めるに等しく、不当な取引制限の成立範囲を不当に狭めるとの上述した一部評釈の批判が妥当することとなるが、その趣旨は必ずしも明らかではない。

ちなみに、公取委は、本件審決において、番号11の物件について、アウトサイダーが2社と少数であることを具体的な競争制限効果を肯定する理由の1つとして挙げているが、他方で、アウトサイダー(地元業者)が5社の件では、それを理由に具体的な競争制限効果を否定しており(番号4の物件。なお、当該案件の落札率は80.09%)、これら両物件の間に、具体的な競争制限効果の有無に関する分水嶺が存すると考えているようである。

番号4の物件は課徴金賦課対象となっていないため当然であるが、同物件に関する本判決の評価は不明である。

今後の実務に与える示唆

本判決が実務に与える示唆としては、最高裁が、「競争を実質的に制限する」との要件について、企業結合規制や排除型私的独占における同要件の解釈と同じく、価格や品質をある程度自由に左右することができる状態をいうことを示すとともに、入札談合に関しては、基本合意についてその該当性の判断を行うことを示したことから、これら実務的にはある程度確立していた考え方がオーソライズされた 7 という点が挙げられる。

不当な取引制限に関しては、あまり論じられることの多くなかった「競争の実質的制限」という効果要件について、企業結合規制等の他の規制と内容が共通していることが示されたことからは、入札談合をはじめとするいわゆるハードコアカルテルにおいても、違反行為があれば当然に弊害は発生しているとして「競争の実質的制限」が認められるわけではないことが示唆されている。

入札談合等の違反行為が認められれば、「競争の実質的制限」という効果が事実上推定される(その結果、事実上、これを否定する者に立証責任が課される)という面はあるにせよ、画定された市場における事情に照らして市場支配的状態が認められるか否かが論点になるということであり、この点には留意が必要である。

上述したとおり、本判決も、大規模な工事等はゼネコンが指名されることが多かったことや地元業者の協力または競争回避行動が相応に期待できたこと、相当数の工事で個別調整が行われ、落札率も高かったことといった事情に照らして、「競争の実質的制限」を認定しているところである。

また、原審判決と本判決の判断の比較からは、(本判決が出た以上、要件の位置付けとしては、課徴金賦課要件における具体的な競争制限効果の有無になるが)個別物件ごとに、アウトサイダーの状況(牽制力の有無や程度)や個別調整の内容や経緯等の個別事情が十分に吟味されることの重要性が示唆されているといえる 8。

このほか、本稿では取り上げなかったが、本判決の判示には「一定の取引分野」に関する示唆などもあり、ハードコアカルテルにおける各要件についての基本的な考え方を確立するとともに、公取委の運用実務に必ずしも沿わない考え方も示された重要な事例であると思われる。

白石忠志教授のCommentary

ハードコアカルテル事件での「競争を実質的に制限する」の認定

多摩談合事件で最高裁判決と1件の東京高裁判決とを比較する際には、そもそも、全体の「本件基本合意」が「不当な取引制限」に該当するか否かを論じたのか(最高裁判決)、番号11の物件など7件の「本件個別工事」についての各個別調整が「不当な取引制限」に該当するか否かを論じたのか(1件の東京高裁判決)、という形で、対象がそもそも異なっていたことをつかむ必要がある。最高裁判決は、「本件基本合意」が「不当な取引制限」に該当するとした上で、「本件基本合意」に基づいて各個別調整が行われた「本件個別工事」が、課徴金対象となる「当該商品又は役務」に該当するとしている。したがって、実質的な比較をするなら、最高裁判決の「当該商品又は役務」に関する判断と、1件の東京高裁判決の「不当な取引制限」に関する判断とを、比較すべきことになる。

以上のことは、本文で論ぜられているので、ここでは、別のことを述べることとしたい。

ハードコアカルテル事件で、「不当な取引制限」の要件の1つである「競争を実質的に制限する」を認定する際に、何をどのように認定すべきか、ということである。

ハードコアカルテルについては、違反の成立時期、つまり、いつ「不当な取引制限」が成立するかについて、「合意時説が判例である」ということになっている。

そうすると、合意の段階で、違反要件の成立を支える事実が揃っていないとおかしい、ということになる。

他方で、公正取引委員会であっても、裁判所であっても、「不当な取引制限」の成否を判断する時点はいつであるかといえば、合意に基づく取引が行われた後の段階であるのが通常である。言い換えれば、事実に関する情報は、合意の時点より後のものであっても収集できるのが通常である。

そのような観点から多摩談合事件の最高裁判決を見ると、「競争を実質的に制限する」を認定するにあたり、2つの文に分けて、2段階で論じていることがわかる。

まず、「そして、⋯⋯可能性が高かったものと認められることに加え、⋯⋯相応に期待できる状況の下にあったものと認められる⋯⋯上記の状態をもたらし得るものであったということができる。」と述べて、合意の段階でわかる事実を掲げている。

次に、文を改めて、「しかも、⋯⋯相当数の工事において⋯⋯現に行われ、⋯⋯上記の状態をもたらしていたものということができる。」と述べて、判断時には収集可能な合意後の事実に関する情報に言及している。

合意時説に忠実な立場からは、第1文だけで「競争を実質的に制限する」を認定するには十分であり、第2文は、事後の観点から、第1文だけによる認定に間違いはないことを支援する材料として述べているのである、と位置付けることとなろう。

「合意時説が判例である」というのであれば、最高裁判決のそのような工夫まで読み込む必要がある(本文は、この点を論題としていないので、触れていなくとも自然である)。

-

本件は、排除措置命令の除斥期間(当時は1年)を過ぎていたため、課徴金納付命令のみが命じられたいわゆる「一発課徴金」の事案であった。 ↩︎

-

調査官解説-古田孝夫・最高裁判所判例解説民事篇平成24年度191頁 ↩︎

-

このような違いが生じた理由については、本件が、いわゆる「一発課徴金」の事例(公取委が排除措置命令をせず、課徴金納付命令のみを行う事例)であったことが指摘されている(白石忠志・法学協会雑誌130巻3号155頁)。 ↩︎

-

白石忠志・法学協会雑誌130巻3号155頁は、両者を同義と考えるべきであると述べる(170頁)。 ↩︎

-

越知保見・判時2094号3頁、林秀弥・ジュリスト1405号179頁等 ↩︎

-

白石忠志・法学協会雑誌130巻3号155頁 ↩︎

-

調査官解説(古田孝夫・最高裁判所判例解説民事篇平成24年度191頁)では、「事例判断を示したもの」と解説されているが、「本判決が不当な取引制限の成立要件を網羅して示した判断枠組み及び判断手法は、今後の同種事案の事件処理においても大いに参考となる」と述べられている。 ↩︎

-

多摩談合事件を、確立された実務の考え方から乖離した独自見解に依拠して妥当とは言い難い結論を出した高裁判決を、最高裁が標準的な考え方でもって是正した事例というような単純な捉え方をするのは適切ではないようにも思われる。 ↩︎

シリーズ一覧全12件

- 第1回 クアルコム事件ではライセンス契約の独禁法違反がどう争われたか

- 第2回 意思の連絡における従業員の行為と事業者の責任との関係をどう考えるべきか

- 第3回 原産国をめぐる景品表示法と人権のコンプライアンスリスク管理

- 第4回 競争関係の程度は意思の連絡の成否に影響を与えるか

- 第5回 受注調整行為への参加の認定判断 - いわゆる相互拘束性要件を中心に

- 第6回 優良誤認表示の該当性と「相当の注意を怠った者」の判断

- 第7回 標準価格等の抽象的な価格についての合意は競争の実質的制限をもたらすか

- 第8回 談合組織への途中入会者について意思の連絡があったといえるか

- 第9回 優越的地位の濫用とならないためには?返品・減額の注意点

- 第10回 多摩談合事件における「競争の実質的制限」の判断

- 第11回 損保カルテルのリスク対応について日本機械保険連盟事件を踏まえ解説

- 第12回 ウイルス除去商品の事案に見る不実証広告規制の実務対応

弁護士法人御堂筋法律事務所