令和8年1月施行!改正下請法(中小受託法/取適法)の概要と企業に必要な対応

競争法・独占禁止法 更新

目次

令和7年5月16日、「下請代金支払遅延等防止法及び下請中小企業振興法の一部を改正する法律」(改正下請法)が国会において可決・成立しました。施行日は令和8年1月1日とされています。法律名は「製造委託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律」へ変更され、「中小受託法」や「取適法」などの略記が想定されます。

下請法は、強い立場にある親事業者が、弱い立場にある委託先である下請事業者に対して、下請代金の減額、支払遅延、買いたたきといった行為を行わないよう規制するなどし、下請事業者の利益を保護することを目的とする法律です。

そして、今回の改正は、下請事業者から親事業者に対する価格転嫁の問題をはじめとして、さまざまな面において下請取引の適正化を図ることを目的としています。具体的な改正内容としては、適用範囲の拡張(従業員数基準の導入や特定運送委託の追加)を中心に、法律名・用語の変更、価格協議の義務化、手形払等の禁止、勧告可能範囲の拡張など、親事業者である企業に与える影響が大きいものとなっています。

そこで、本稿では、下請法遵守を求められる親事業者の立場から、重要と考えられる改正下請法のポイントを述べるとともに、施行日までに求められる準備について解説します。

なお、後述のとおり、改正下請法では、法律名および用語の変更がなされていますが、本稿では、読者が理解しやすいよう、あえて「下請法」「親事業者」「下請事業者」という従来の用語で通すこととします。また、改正前の下請法を、以下「改正前下請法」といいます。

下請法改正の背景・経緯

我が国では、物価や賃金が横ばいで推移する「価格据置き型経済」が定着し、デフレ経済が続いてきました。そのような状況の中、近年の急激な労務費・原材料費・エネルギーコストの上昇を受け、中小企業をはじめとする事業者が賃上げの原資を確保するためには、価格転嫁の環境を整備し、サプライチェーン全体で適切な価格転嫁を定着させる「構造的な価格転嫁」の実現を図っていくことが重要と考えられます。

また、価格転嫁の問題のほかにも、荷主と運送事業者との間における契約にない荷役や荷待ちの問題、約束手形を用いて受注者に資金繰り負担を求める商慣習の問題など、適正な取引環境の整備に関して解決すべき課題は多いと考えられます。

一方で、下請法は主要な改正が行われてから約20年が経過しており、現在の経済実態への対応や、今後想定される「物価や賃金が構造的に上がっていく経済社会」における適正な取引に向けた環境整備が必要となっています。

そこで、令和6年6月および同年11月の閣議決定において、下請法改正を検討することが打ち出されたことを受け、同年7月から12月にかけて公正取引委員会(以下「公取委」といいます)が有識者による「企業取引研究会」を開催し、同研究会が同年12月25日付けで公表した「企業取引研究会報告書」をベースに改正下請法の法案作成が進められました。

そして、令和7年3月11日に「下請代金支払遅延等防止法及び下請中小企業振興法の一部を改正する法律案」(主管官庁:公取委・中小企業庁)が閣議決定され、国会に提出された後、国会で審議がなされ、衆議院において、施行日を「公布の日から起算して1年を超えない範囲内において政令で定める日」から「令和8年1月1日」へと実質前倒しする修正がなされたほか、原案どおりの内容で、令和7年5月16日に可決・成立しました。

改正下請法の全体像

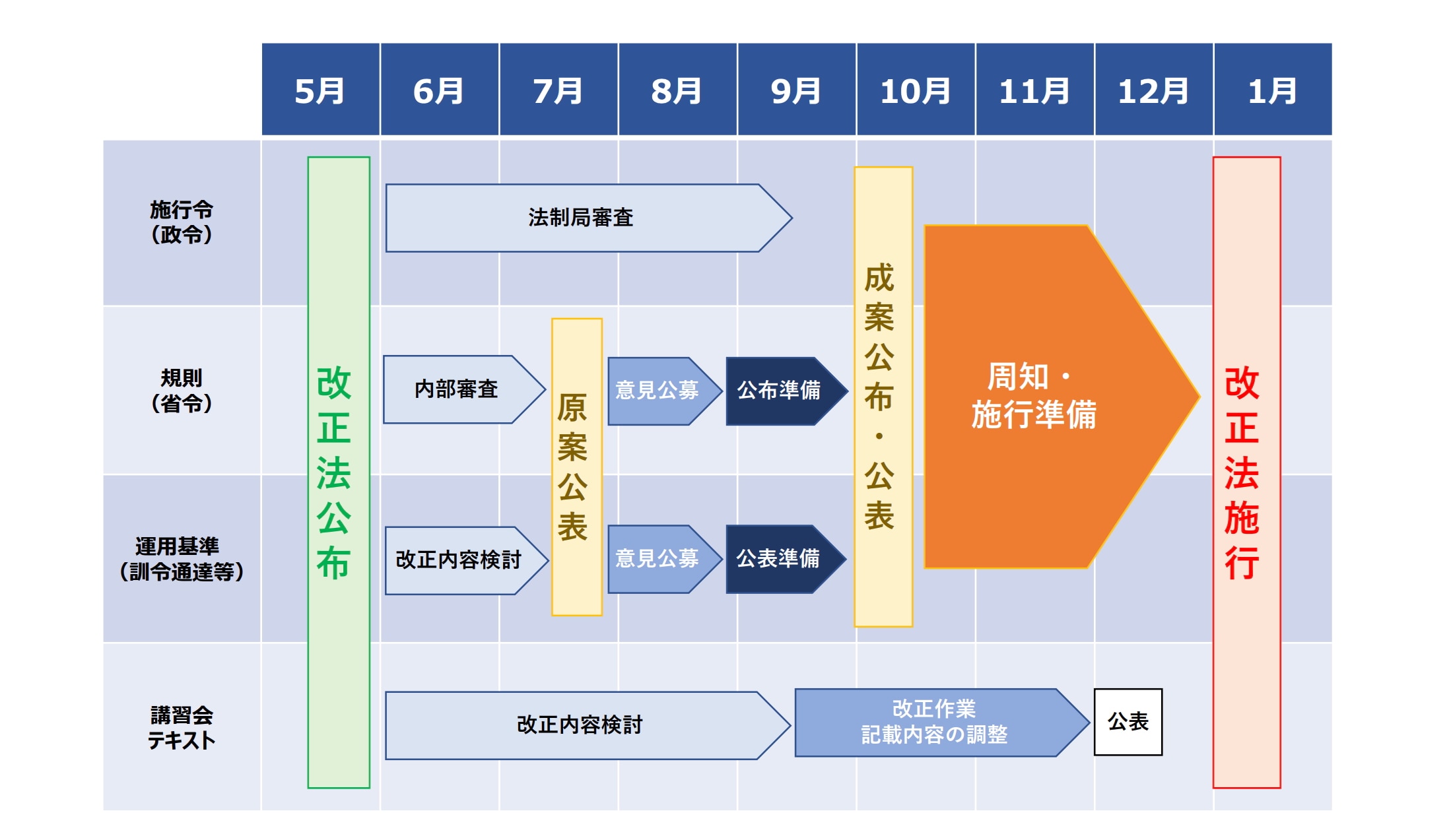

施行日と今後のスケジュール

改正下請法は、来年(令和8年)の春闘を見越して令和8年1月1日に施行するものとされており(同法附則1条)1、施行が間近に迫っています。

下請法の実務対応においては、公取委の「下請代金支払遅延等防止法に関する運用基準」(以下「下請法運用基準」といいます)を参照することが重要ですが、本稿執筆時点において、下請法運用基準の改正案は公表されていません。

この点、公取委企業取引課作成の説明資料によれば、公取委は、改正下請法に対応した公取委規則および下請法運用基準の原案を令和7年7月中に公表してパブリック・コメントに付し、同年10月に成案を公布・公表する予定としているようです。一般的に、パブリック・コメントを経て原案が抜本的に修正されることは考えづらいため、令和7年7月中に原案が公表された時点で、企業の準備は一気に加速することとなるでしょう。

下位法令等整備スケジュール(予定)

主な改正項目と企業への影響度

改正下請法の全体像は、以下のとおりです。なお、各改正項目の影響度は企業により大きく異なると考えられますが、最大公約数的にみた影響度を併せて示します。

| 大項目 | 小項目 | 改正下請法の条文番号 | 親事業者への影響度 |

|---|---|---|---|

| ① 法律名・用語の変更 | 題名、2条8項、9項等 | △ | |

| ② 適用範囲の拡張 | 従業員数基準の導入 | 2条8項5号・6号 2条9項5号・6号 |

◎ |

| 対象取引に特定運送委託を追加 | 2条5項、6項 | 〇 | |

| 対象取引に金型以外の型等の製造委託を追加 | 2条1項 | 〇 | |

| ③ 価格協議の義務化 | 5条2項4号 | △ | |

| ④ 支払の厳格化 | 手形払等の禁止 | 5条1項2号 | 〇 |

| 遅延利息の対象範囲拡大 | 6条2項 | × | |

| ⑤ 発注書の電子交付の柔軟化 | 4条1項、2項 | × | |

| ⑥ 執行の強化 | 勧告可能範囲の拡張 | 10条2項 | △ |

| 面的執行 | 5条1項7号、8条、13条 | △ | |

凡例:◎(極めて大きい)、〇(大きい)、△(中程度)、×(大きくない)

以下、上記改正項目のうち実務上重要なものに絞って、改正のポイントと施行日である令和8年1月1日までに求められる準備について解説します。

法律名・用語の変更

(1)改正のポイント

従来の「親事業者」や「下請」という用語には、上下関係を連想させる響きがあり、また、下請事業者を「協力会社」「サプライヤー」などと呼ぶ流れが広まっている昨今の流れに即していないという問題がありました。

そこで、改正下請法では、以下のように、法律名および用語が置き換えられています(題名、2条8項、9項等)。

| 改正前 | 改正後 | |

|---|---|---|

| 法律名 | 下請代金支払遅延等防止法 | 製造委託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律 |

| 法律内の用語 | 親事業者 | 委託事業者 |

| 下請事業者 | 中小受託事業者 | |

| 下請代金 | 製造委託等代金 |

公取委は、新たな法律名の略称として「中小受託取引適正化法」、通称として「取適法」を想定していますが、企業の実務では、よりイメージしやすいよう「中小受託法」などと呼ぶ流れになるかもしれません。

(2)親事業者が準備すべき事項

法律名・用語の変更に合わせ、親事業者においては、「下請法」等の旧名称が記載された各種社内規程・マニュアル類(企業行動憲章、コンプライアンスマニュアル、下請法遵守マニュアル等)や帳票類を確認し、修正する必要性が生じます。

下請法適用範囲の拡張

従業員数基準の導入

改正下請法において、企業実務に与える影響が最も大きいと考えられるのが、下請法適用取引の判断における従業員数基準の導入です。

(1)改正のポイント

改正前下請法は、もっぱら親事業者と下請事業者の資本金額により、適用範囲を定めていました。

しかし、資本金は必ずしも事業規模の実態を示しておらず、事業規模は大きいものの資本金額が少額である事業者もあるほか、下請法の適用を逃れるため、親事業者が減資したり下請事業者に増資を求めたりする事例が存在するという問題がありました。

そこで、改正下請法は、従来の資本金基準をそのまま残したまま、それに加えて、新たに従業員数基準を追加しました(同法2条8項5号・6号、同条9項5号・6号)。

従来の資本金基準により下請法の適用対象になる場合は、従来どおり適用対象となり、それに加えて、従来の資本金基準では下請法の適用対象にならなかった場合でも、従業員数基準を満たせば新たに下請法の適用対象とされることになるため、下請法の適用範囲が純粋に拡大したということになります。

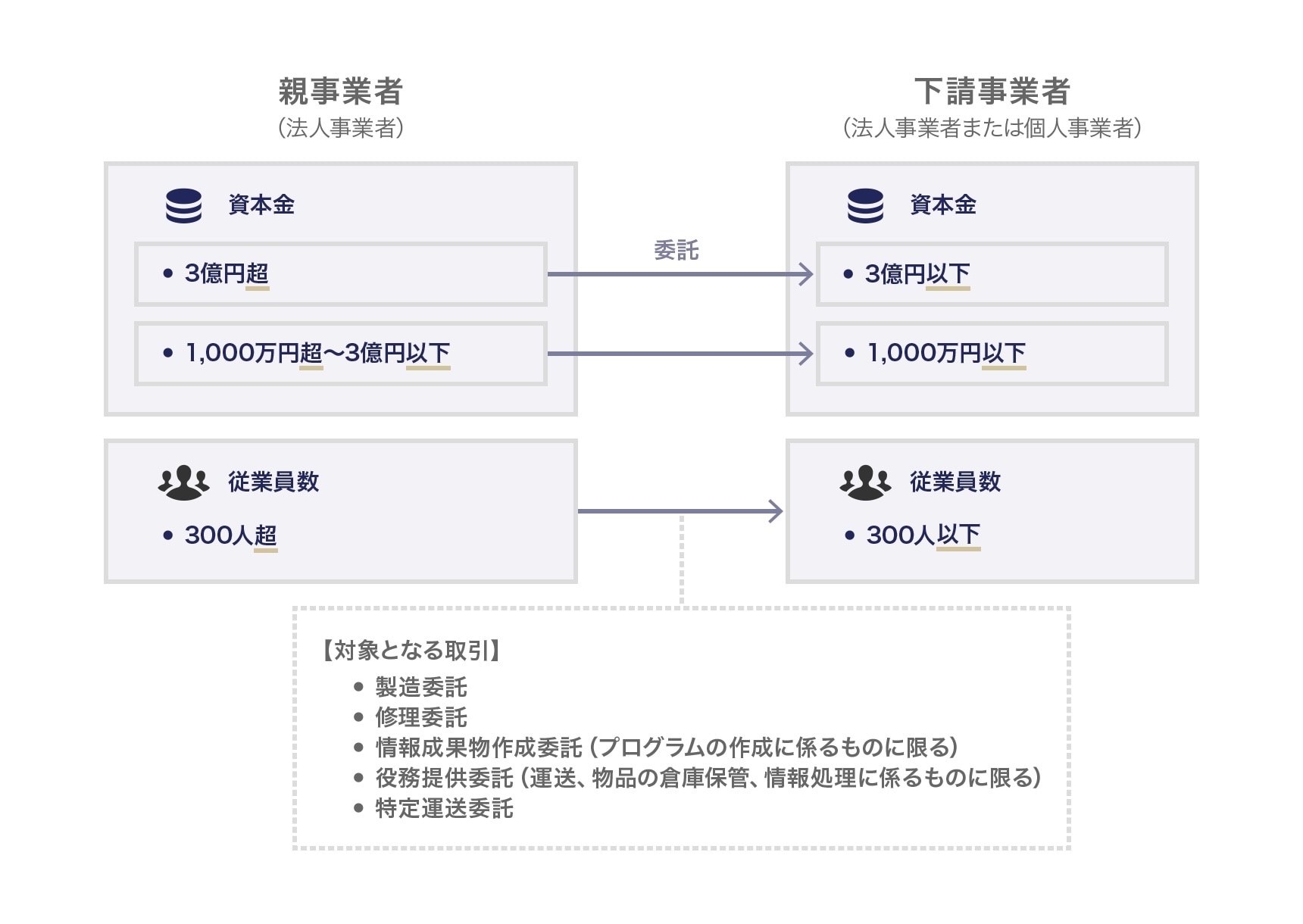

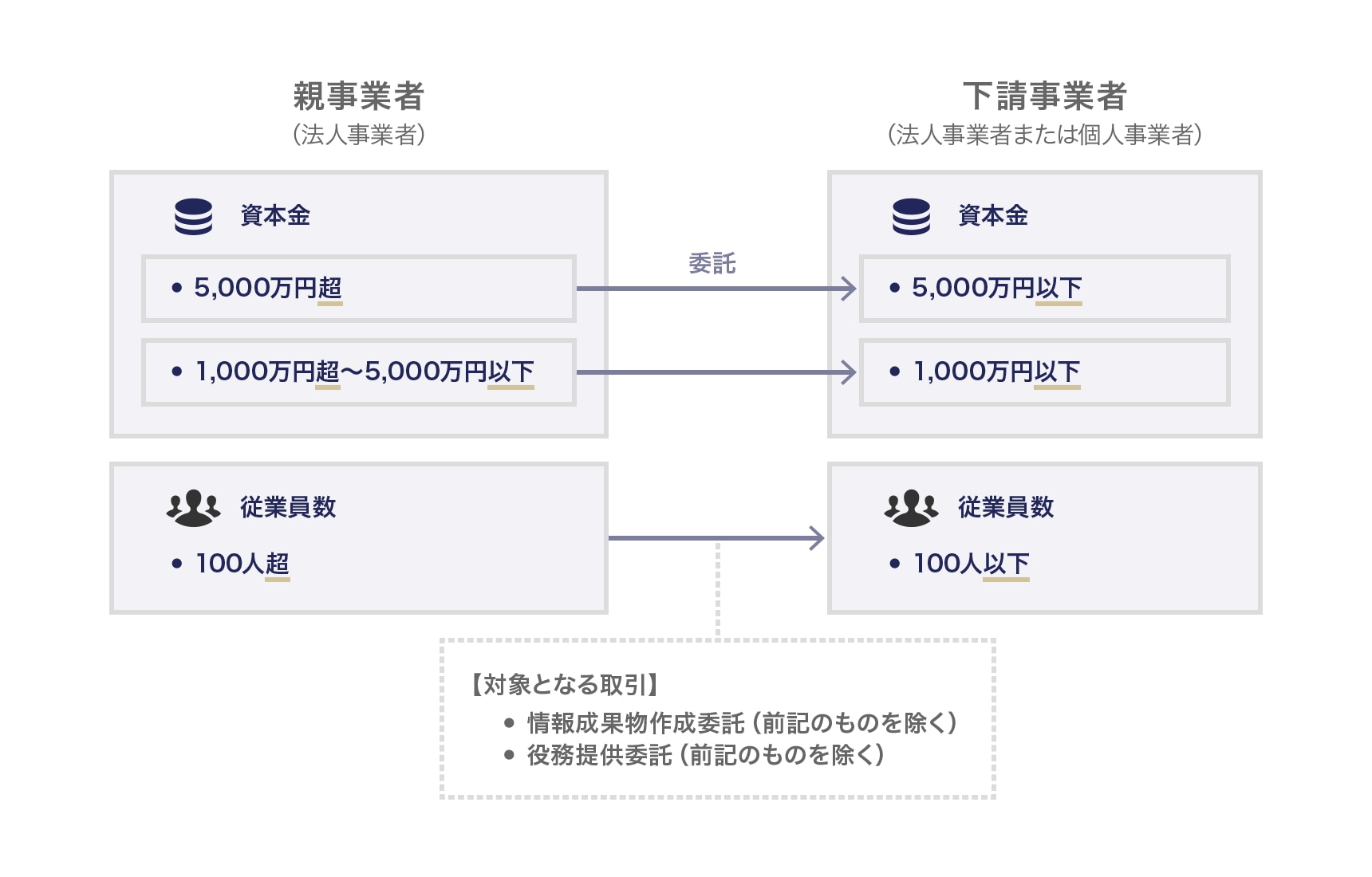

従業員数基準には、従業員300人超の法人事業者が従業員300人以下の法人事業者等に委託する場合に下請法適用対象になるという「300人基準」と、従業員100人超の法人事業者が従業員100人以下の法人事業者等に委託する場合に下請法適用対象になるという「100人基準」があります。そして、従来の資本金基準における3億円基準が適用される場面と新設される特定運送委託については300人基準、従来の資本金基準における5,000万円基準が適用される場面については100人基準が適用されます。

改正下請法における親事業者と下請事業者の関係を図示すると、以下のようになります。

3億円基準および300人基準

5,000万円基準および100人基準

(2)親事業者が準備すべき事項

改正下請法においては、たとえば、資本金3億円超の企業が資本金3億円超の企業に製造委託をする場合など、現時点では資本金要件を満たさず下請法の対象外とされる委託先であっても、委託先企業の従業員数が300人または100人以下である場合には、新たに下請法の対象とされます。

そのため、親事業者においては、資本金要件を満たさないものの、従業員数が300人または100人以下である可能性がありそうな委託先企業について、改正下請法の施行前に個別に従業員数を確認しておく必要があります。

- 委託先企業の従業員数の確認方法

確認の方法としては、第1段階として、委託先企業のウェブサイトを確認し、300人または100人を大幅に超える従業員数が記載されている場合には、下請法の対象から除外するということが、簡便であると思われます。

そして、ウェブサイトの記載からは下請法対象外と判断できなかった委託先企業について、第2段階として、個別の確認を行うべきことになります。その確認作業をすべて現場任せにするよりは、会社として、委託先の従業員数確認を行うための照会書やメール文案のひな形を作成しておき、確認のフローを固めた上で、現場に周知することが望ましいでしょう。 - 委託先企業の従業員数が変動することを見越した対応

また、委託先企業の従業員数が変動することへの対応も必要です。ある発注に下請法が適用されるかどうかは、個々の発注時点における委託先企業の従業員数で決まると考えられますので、継続的に発注している委託先企業については、本来、定期的に従業員数の変動を確認するなどの対応が必要となります。

もっとも、そのような継続的な対応を行うことは多大な手数を要すると思われますので、改正下請法施行前の一斉確認の際や、新たな取引先への初回発注に先立つ確認の際に、「従業員数300人または100人プラス数十パーセント」といった自社基準値を設定しておき、次のような運用を定めることが考えられます。

- 委託先企業の従業員数が自社基準値に満たない場合

→将来的に従業員数300人または100人を割り込む可能性があると想定し、保守的に下請法の対象と扱っておく

- 委託先企業の従業員数が自社基準値を上回る場合

→大規模なリストラを行ったとの情報が入るなど特別な事情がない限り、引き続き従業員数基準を満たしていないと考え、下請法対象外と扱う

また、資本金基準は満たさないものの、従業員数が300人または100人以下となった場合には従業員数基準を充足し、改正下請法が適用されることとなる下請事業者との間で、以下のサンプルのような覚書等を締結するなどし、従業員数が改正下請法の定める基準を下回る見込みであるときは、親事業者への通知を求めるという対応も考えられるでしょう。

覚書のサンプル

覚 書

株式会社ABC(以下「甲」という。)とXYZ株式会社(以下「乙」という。)とは、甲と乙との間の◯年◯月◯日付け製造委託基本契約書(以下「基本契約書」という。)に関し、下記のとおり合意したので、本覚書を締結する。

記

基本契約書に基づく取引に関して甲が製造委託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律を遵守できるよう、乙は、常時使用する従業員の数が300人以下となる可能性があることが見込まれる場合は、遅滞なく、その旨を甲に連絡するものとする。

◯年◯月◯日

甲 株式会社ABC

乙 XYZ株式会社

なお、資本金1,000万円以下の発注企業は、これまでの資本金基準では親事業者に該当せず、下請法対応は不要とされていましたが、自社の従業員数が300人または100人を超えている場合には、新たに親事業者として下請法遵守を求められることとなりますので、注意が必要です。

下請法適用対象となる委託取引に「特定運送委託」を追加

(1)改正のポイント

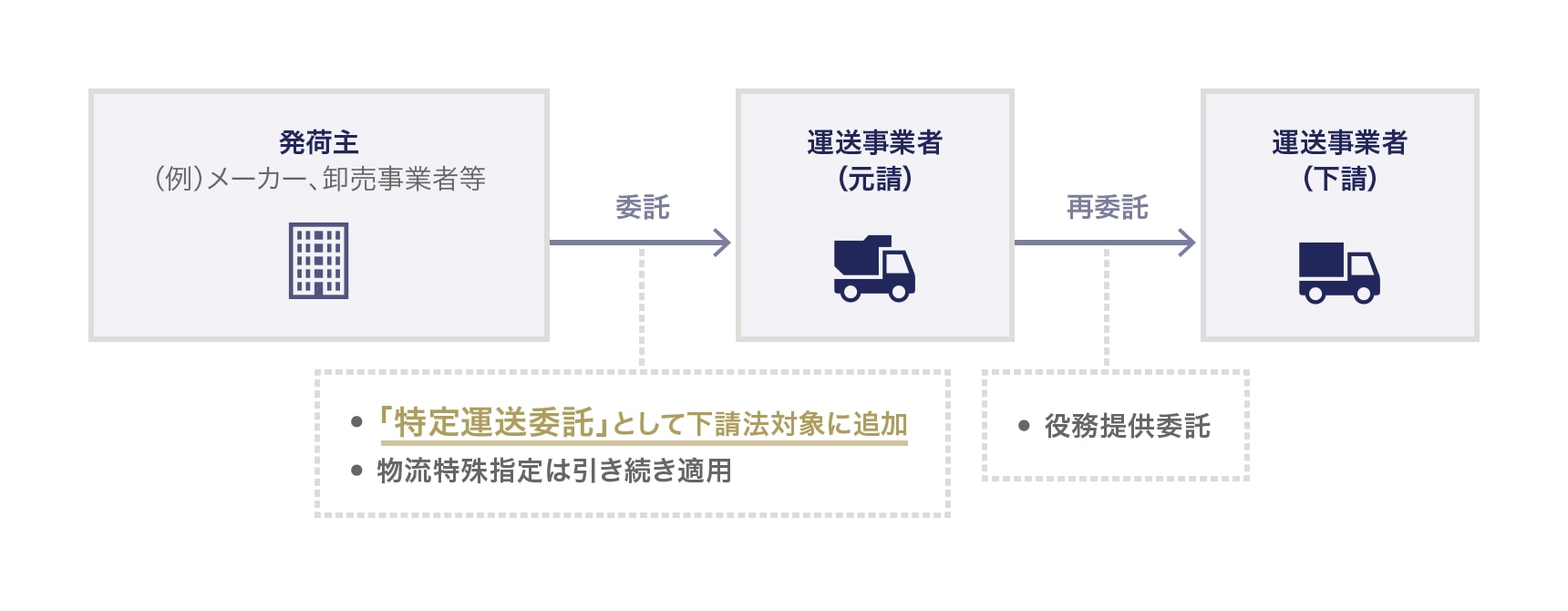

下請法の適用対象である役務提供委託とは、事業者が業として行う役務の提供の全部または一部を他の事業者に委託すること(再委託)をいいます。そのため、これまで、メーカーや卸売事業者等が、荷主として、自社で製造した製品や自社で販売する商品の顧客向けの運送を運送会社に委託することは、いわゆる自己利用役務(自ら用いる役務)として、下請法の対象外とされていました。

しかし、立場の弱い物流事業者が荷役や荷待ちを無償で行わされているなど、荷主・物流事業者間の問題が顕在化していることなどを踏まえ、改正下請法では、発荷主が運送事業者に対して物品の運送を委託する取引を、「特定運送委託」として新たな規制対象に追加することとされました(同法2条5項)。なお、新たに対象とされるのは「運送」のみで、自社で製造した製品や自社で販売する商品の倉庫での保管を倉庫会社に委託することは、引き続き自己利用役務として下請法対象外となります。

これを図示すると、以下のとおりです。

特定運送委託

(2)親事業者が準備すべき事項

荷主として物流会社に顧客向けの運送を委託している企業においては、関係各拠点・部署の協力を得るなどし、対象となる運送取引をもれなくピックアップした上で、既存の下請法遵守体制に組み込んでいく必要があります。

なお、発荷主としての運送の委託については、従来から、下請法とは別のルールである「特定荷主が物品の運送又は保管を委託する場合の特定の不公正な取引方法」(以下「物流特殊指定」といいます)による規制がなされ 2、代金の支払遅延、代金の減額、買いたたき、物品の購入・役務の利用強制、不当な経済上の利益の提供要請、不当な給付内容の変更およびやり直しなど、下請法と同様の行為が禁止されていました。しかし、改正下請法においては、これらに加え、発注書の交付や役務提供から60日以内の支払いが求められるなど、別途の対応が必要となることに注意が必要です。

下請法適用対象となる委託取引に「金型以外の型等の製造委託」を追加

(1)改正のポイント

従来、メーカー等の事業者が、自社製品を製造するための型等の製造を他の事業者に委託する場面については、「金型」(金属製の型)のみが製造委託の対象物とされていました。もっとも、金型以外の型(木型、樹脂型等)や治具等についても、メーカー等が製造する物品と密接な関連性を有しており、他の物品の製造のために転用できないことについては、金型と異なりません。

そこで、改正下請法では、物品等の製造に用いる金型以外の型や治具等 3 についても、製造委託の対象に追加されました(同法2条1項)。

(2)親事業者が準備すべき事項

自社製品を製造するための型や治具等の製造を他の事業者に委託している事業者においては、各製造拠点の協力を得るなどし、対象となる型や治具等の製造委託取引をもれなくピックアップした上で、既存の下請法遵守体制に組み込んでいく必要があります。

価格協議の義務化

(1)改正のポイント

改正下請法では、従来の買いたたきの禁止のルールをそのまま残した上で、「協議を適切に行わない代金額の決定」という新たな禁止事項が追加されました(同法5条2項4号)。

この点、買いたたきとは、「下請事業者の給付の内容と同種又は類似の内容の給付に対し通常支払われる対価に比し著しく低い下請代金の額を不当に定めること」(改正前下請法4条1項5号)をいい、「通常支払われる対価に比し著しく低い」という対価に関する要件が定められています。そのため、公取委が買いたたきを認定するためには、下請代金の額の決定プロセスだけではなく対価の適否に踏み込んだ判断が必要となり、公取委等にとって違反認定が容易でないことから、もっぱら下請代金の額の決定プロセスに着目し、親事業者と下請事業者との間で実質的な交渉が確保されるような新たな規律を設ける必要があると考えられたものです。

新たに禁止される事項は、次のとおりです。

- 下請事業者の給付に関する費用の変動その他の事情が生じた場合において、

- 下請事業者が下請代金の額に関する協議を求めたにもかかわらず、

- 当該協議に応じず、または当該協議において下請事業者の求めた事項について必要な説明もしくは情報の提供をせず、一方的に下請代金の額を決定すること

つまり、昨今のようなコスト上昇環境下で、下請事業者から値上げの申し出があった場合に、そもそも協議のテーブルにつかないことや、形の上ではテーブルにつくものの、下請事業者の求めた事項について必要な説明を行わないなど実質的な協議を行わず、一方的に下請代金の額を決定することが禁止されており、これを裏返せば、下請事業者からの申入れに応じた価格協議が義務化されたことになります。

(2)親事業者が準備すべき事項

もっとも、昨今の急激なコスト上昇を踏まえた価格転嫁に関しては、令和4年1月26日改正の下請法運用基準において、協議を経ない価格据置きが「買いたたきに該当するおそれがある」とされ、令和5年11月29日公表の「労務費の適切な転嫁のための価格交渉に関する指針」(以下「労務費指針」といいます)において、発注者からの定期的な協議の実施や、受注者からの要請があれば協議のテーブルにつくことが求められるなど、公取委等がかねてから重点的に取り組んでおり、これに合わせて、親事業者においても既に必要な対応を進めてきているはずです。

改正下請法で義務化される価格協議は、上記の改正下請法運用基準や労務費指針で従来から求められていたことの範囲を超えるものではありません。

つまり、価格協議の義務化は、公取委において最も重要な改正事項と位置付けられているようであり、報道される機会も多い重要な点ではあるものの、親事業者が実務上対応すべき事項について特段の変更はなく、価格転嫁の取組を従来どおり続ければよいという意味で、実務に与える影響はそれほど大きくないといえます。

もっとも、改正下請法により、公取委等は、下請事業者から求められた価格協議の拒否が下請法違反に当たるとする明確な法的根拠を得ることになりますので、価格協議の拒否について、勧告・社名公表がなされたり、指導がこれまで以上に活発になされたりする可能性があるということは、念頭に置いておきたいところです。

支払の厳格化(手形払等の禁止)

(1)改正のポイント

改正前下請法においては、手形期間が60日(2か月)を超える長期手形での支払は禁止されていたものの、下請代金の支払に手形を用いることと自体は、禁止されていませんでした。

しかし、支払手段として手形等を用いることにより、親事業者が下請事業者に資金繰りの負担を求める商慣習が続いていることが問題視され、改正下請法では、以下のとおり、手形払等が禁止されることとなりました(同法5条1項2号)。

- 下請代金の支払手段として手形(紙の手形)を用いることは、全面禁止。

- 電子記録債権やファクタリングについては、支払期日までに代金に相当する金銭(手数料等を含む満額)を得ることが困難であるものは、使用禁止。

(2)親事業者が準備すべき事項

改正下請法の施行日である令和8年1月1日以降、上記①②は禁止となり、親事業者の資金繰りにも影響しますので、下請代金の支払に手形等を利用している場合は、速やかな検討・対応が必要となります。

執行の強化

勧告可能範囲の拡張等

(1)改正のポイント

改正前下請法上、受領拒否および支払遅延等については、勧告前に既に違反行為が終了している場合には、勧告ができないように読める条文となっていたため 4、違反企業が公取委の指摘を受けて受領拒否や支払遅延を解消することにより、勧告・社名公表を回避することが可能となっていました。

しかし、受領拒否や支払遅延等についても、再発防止を勧告すべき場合があると考えられることから、改正下請法では、これらを含むすべての遵守事項違反について、違反行為が既になくなっている場合においても、公取委が特に必要があると認めるときは、勧告することができるものとされました(同法10条2項)。

(2)親事業者が準備すべき事項

親事業者にとっては、受領拒否や支払遅延をしてしまった場合のリスクが増大するということになりますので、これらの下請法違反を行わないよう、いっそう充実した体制整備が求められます。

面的執行

(1)改正のポイント

改正前下請法においては、事業所管省庁には中小企業庁の調査に協力するための調査権限が与えられているにとどまりました(改正前下請法9条3項)。また、下請事業者が親事業者の下請法違反を事業所管省庁(トラック・物流Gメン等)に通報した場合については、報復措置の禁止の対象とされていませんでした(改正前下請法4条1項7号)。

そこで、改正下請法では、下請事業者のいっそうの保護を図るため、公取委・中小企業庁・事業所管省庁が相互に協力して面的な法執行を行えるようにするべく、以下の改正がなされました。

- 事業所管省庁の主務大臣に、下請法に関する指導・助言の権限を付与(改正下請法8条)

- 公取委・中小企業庁・事業所管省庁に対し、下請法の執行のため、個別の事案に関する情報交換を行う権限を付与(同法13条1項、2項)

- 報復措置の禁止の対象となる申告先として、事業所管省庁の主務大臣を追加(同法5条1項7号)

(2)親事業者が準備すべき事項

公取委や中小企業庁のほか、事業所管省庁による調査がなされる可能性があり、下請法に違反する状況を当局が今まで以上に把握しやすくなります。親事業者においては、よりいっそうの下請法遵守体制整備が求められることになるでしょう。

今後公表される改正下請法運用基準における注目事項

1で述べたとおり、改正下請法は企業取引研究会報告書をベースとして立案されており、同報告書の指摘事項の多くが改正下請法に取り込まれています。

しかし、企業取引研究会報告書の指摘事項のうち、もともと、法律レベルではなく下請法運用基準のレベルで定められていた実務の変更については、改正下請法に反映されていませんので、いずれ公表される改正下請法運用基準において対処されることが予想されます。

この中には、以下のとおり、企業の実務に大きな影響を与えると想定される事項が含まれますので、下請法運用基準の改正動向を注視すべきであるとともに、場合によっては、改正下請法運用基準の公表に先立って実務を変更しておくことも考えられます。

下請事業者の所有する型等の保管費用の支払

(1)注目事項

近年、型取引をめぐって下請事業者にさまざまな負担が生じていることが問題視されており、長期間部品の発注を行わないにもかかわらず、親事業者が下請事業者に指示して、親事業者が発注する部品の製造に必要な型や治具等を無償で保管させた事例について、不当な経済上の利益の提供要請に当たるとして勧告・社名公表される事例が相次いでいました 5。

しかし、下請法運用基準に、発注者側に所有権がある金型を長期間保管させる場合には、不当な経済上の利益の提供要請に当たる旨の記載がある一方、金型の所有権が下請事業者にある場合の取扱いに関する記載はないこと 6 を踏まえ、これらの勧告事例は、基本的には金型等の所有権が親事業者にある事例に限られていました 7。

もっとも、長期間部品の発注を行わないにもかかわらず、親事業者の指示により型等の保管を余儀なくされるとすれば、その型等の所有権が親事業者にあるか下請事業者にあるかを問わず、下請事業者の不利益となることに変わりはありません。

そこで、企業取引研究会報告書において、以下のような「解決の方向性」が示されました。

(企業取引研究会「企業取引研究会報告書」(令和6年12月)28頁)

改正下請法施行後は、上記方向性に沿って改正された下請法運用基準に基づき、親事業者が、長期間部品の発注を行わないにもかかわらず、下請事業者に所有権のある型等を無償保管させることについても、不当な経済上の利益の提供要請に当たるとして、勧告・社名公表されることが想定されます。

(2)親事業者が準備すべき事項

親事業者においては、下請事業者が所有する型等を含めて、保管費用の支払を徹底することが求められます。そのような対応を進めるには相当の時間を要すると考えられる一方、違反があれば社名公表となる可能性がありますので、早急に対応を開始することが望ましいといえます。

振込手数料等を下請事業者に負担させることの禁止

(1)注目事項

現行の下請法運用基準においては、下請代金の振込手数料を下請事業者に負担させることは、①下請事業者との書面での合意があり、②親事業者が金融機関に支払う実費の範囲内で当該手数料を差し引いて支払う限りにおいては、下請代金の減額に当たらず、適法とされています(下請法運用基準第4・3(1)キ、ク)。

しかし、民法上は振込手数料は債務者(発注者)負担が原則とされていることなどを踏まえ、企業取引研究会報告書において、以下のような「解決の方向性」が示されました。

(企業取引研究会「企業取引研究会報告書」(令和6年12月)24頁)

改正下請法施行後は、上記方向性に沿って改正された下請法運用基準に基づき、合意の有無にかかわらず、下請代金の振込手数料等を下請事業者に負担させることは、禁止されることが想定されます。

(2)親事業者が準備すべき事項

合意に基づき振込手数料を下請事業者に負担させている親事業者においては、少なくとも、振込手数料の負担に関する経理上の取扱いを変更する必要があるほか、場合によっては、下請事業者との間で、振込手数料を下請事業者負担とする旨の条項を含む取引基本契約書を修正する旨の覚書を締結するなどの対応が必要になることもあるでしょう。

下請事業者が多数に上る場合、対応に時間がかかることが想定されますので、早い段階での着手が望まれます。

まとめ:親事業者が準備すべき事項のチェックリスト

以上を踏まえ、今後公表される改正下請法運用基準において想定される改正事項も含め、改正下請法に対応するため、親事業者が令和8年1月1日までに準備すべき事項をまとめると、以下のようになります。なお、5で述べたとおり既に取り組んでいると思われる価格転嫁については、引き続き対応が必要となりますが、新たに求められるものでないため省略します。

チェックリスト

| ✓ チェックすべき事項 | 特に関係する部署等 |

|---|---|

| ☐ 法律名等変更への対応 | 法務 |

| ☐ 従業員数基準による新たな下請事業者の抽出と下請法遵守体制への組込み | 法務、調達・発注 |

| ☐ 運送委託先である下請事業者の抽出と下請法遵守体制へ組込み | 法務、営業、物流 |

| ☐ 金型以外の型等の製造委託先である下請事業者の抽出と下請法遵守体制への組込み | 法務、調達・発注 |

| ☐ 手形払等の取りやめ | 法務、経理 |

| ☐ 振込手数料の親事業者負担 8 | 法務、経理 |

| ☐ 下請事業者が所有する型等の保管費用の支払 9 | 法務、調達・発注、経理 |

| ☐ 改正下請法の内容の周知 | 全部署 |

-

ただし、経過措置を政令で定める旨の規定(同法附則5条)は、同法の公布の日である令和7年5月23日から施行されています(同法附則1条)。 ↩︎

-

物流特殊指定は今回改正されておらず、引き続き適用されます。①自社の物品の倉庫での保管を物流会社に委託する場合、②資本金要件・従業員要件を満たさないものの、取引上の地位が優越している荷主から物流事業者に対する運送の委託(大企業間等における運送委託等)については、下請法は適用されませんが、物流特殊指定を遵守する必要があることにご注意ください。 ↩︎

-

改正下請法においては、「金型、木型その他の物品の成形用の型若しくは工作物保持具その他の特殊な工具」(2条1項)と定義されています。 ↩︎

-

改正前下請法7条1項は、親事業者が受領拒否または支払遅延等に該当する「行為をしていると認めるとき」に、公取委は勧告をするものと規定していました。 ↩︎

-

令和7年1月以降本稿執筆時点までの事例としては、次のものがあります。東京ラヂエーター製造株式会社に対する勧告(1月23日)、愛知機械工業株式会社に対する勧告(2月18日)、中央発條株式会社に対する勧告(2月18日)、株式会社荏原製作所に対する勧告(2月20日)、株式会社フタバ九州に対する勧告(3月7日)、株式会社コロナに対する勧告(4月17日)、カヤバ株式会社に対する勧告(4月24日)、井関農機株式会社に対する勧告(5月9日)、日精樹脂工業株式会社に対する勧告(5月13日)。 ↩︎

-

企業取引研究会「企業取引研究会報告書」(令和6年12月)27頁。 ↩︎

-

カヤバ株式会社に対する勧告(令和7年4月24日)では、同社が所有していないものの管理していた型等の保管についても、下請法違反が認定されました。 ↩︎

-

改正下請法運用基準において想定される改正事項であり、実際に改正がなされるかは現時点では未確定です。 ↩︎

-

改正下請法運用基準において想定される改正事項であり、実際に改正がなされるかは現時点では未確定です。 ↩︎

のぞみ総合法律事務所

- コーポレート・M&A

- 人事労務

- 知的財産権・エンタメ

- 危機管理・内部統制

- 競争法・独占禁止法

- 訴訟・争訟