勝因を分析する独禁法の道標6

第6回 優良誤認表示の該当性と「相当の注意を怠った者」の判断 日産自動車に対する課徴金納付命令の取消し

競争法・独占禁止法

シリーズ一覧全12件

- 第1回 クアルコム事件ではライセンス契約の独禁法違反がどう争われたか

- 第2回 意思の連絡における従業員の行為と事業者の責任との関係をどう考えるべきか

- 第3回 原産国をめぐる景品表示法と人権のコンプライアンスリスク管理

- 第4回 競争関係の程度は意思の連絡の成否に影響を与えるか

- 第5回 受注調整行為への参加の認定判断 - いわゆる相互拘束性要件を中心に

- 第6回 優良誤認表示の該当性と「相当の注意を怠った者」の判断

- 第7回 標準価格等の抽象的な価格についての合意は競争の実質的制限をもたらすか

- 第8回 談合組織への途中入会者について意思の連絡があったといえるか

- 第9回 優越的地位の濫用とならないためには?返品・減額の注意点

- 第10回 多摩談合事件における「競争の実質的制限」の判断

- 第11回 損保カルテルのリスク対応について日本機械保険連盟事件を踏まえ解説

- 第12回 ウイルス除去商品の事案に見る不実証広告規制の実務対応

目次

監修:東京大学教授 白石忠志

編者:籔内俊輔 弁護士/池田毅 弁護士/秋葉健志 弁護士

本稿は、実務競争法研究会における執筆者の報告内容を基にしています。記事の最後に白石忠志教授のコメントを掲載しています。

同研究会の概要、参加申込についてはホームページをご覧ください。

本稿では、日産自動車に対する課徴金納付命令の取消しを題材として取り上げる。

本件は、同社商品のカタログおよびウェブサイトにおける表示について、消費者庁が優良誤認表示に該当すると認定して措置命令および課徴金納付命令を出したところ、課徴金納付命令について審査請求が行われ、行政不服審査会が課徴金納付命令は取り消されるべきとの答申を行った結果、消費者庁が課徴金納付命令を取り消す裁決を行ったものである。

答申と裁決は、本件表示が優良誤認表示に該当するかについて判断を異にしつつも、日産自動車を、本件表示が景表法8条1項1号(優良誤認表示)に該当することを知らないことにつき相当の注意を怠った者でないと判断した。

本稿では、消費者庁の判断を覆した勝因について分析するとともに、今後の実務に与える示唆について考えたい。

日産自動車に対する課徴金納付命令の取消事件の概要

事案の概要

日産自動車(以下「日産」という)は、三菱自動車工業(以下「三菱」という)からOEM供給を受けた軽自動車27商品(以下「本件27商品」という)を自動車販売業者(ディーラー)を通じて一般消費者に販売する際に、遅くとも2016年4月1日から同月20日までの間(以下「本件表示期間」という)、カタログおよびウェブサイトにおいて、三菱が国土交通省審査値として提供した数値等(以下「当初審査値」という)に基づいて燃費性能値等(以下「燃費値」という)を表示した(以下「本件表示」という)。

しかし、三菱は国が定める試験方法と異なる方法で走行抵抗等を算出しており(以下「本件不正」という)、燃費値は実際のものよりも著しく優良なものであった。日産は、2016年4月18日に三菱から本件不正の報告を受け、同月20日に本件27商品の販売および本件表示を停止した。

なお、2016年10月に日産が三菱株式の約34%を取得してから、日産・ルノー・三菱はアライアンスを組んでいるが、本件不正が発覚した当時は、日産と三菱に資本関係はなかった。

原処分

消費者庁長官は、2017年1月27日、日産に対し本件表示が優良誤認表示に該当するとして措置命令(消表対第73号)を出し 1、同年6月14日、本件27商品のうち計6商品(以下「本件6商品」という)の各商品の取引について優良誤認表示を行ったとして、317万円の課徴金納付命令(消表対第769号)(以下「原処分」という)を出した 2。

審査請求

日産は、原処分について、本件表示が優良誤認表示に該当することを知らず、かつ、知らないことにつき相当の注意を怠った者ではないことを理由として、審査庁としての消費者庁長官(以下「処分庁」という)に対し行政不服審査法に基づいて審査請求を行った(以下「本件審査請求」という)。本件審査請求の経緯は次のとおりである。

| 年月日 | 処分等 |

|---|---|

| 2017年9月13日 | 日産による本件審査請求 |

| 不明 | 審査庁による本件審査請求の審理手続を担当する審理員4名の指名 |

| 2017年10月31日 | 処分庁による弁明書および関係資料の提出 |

| 2018年1月12日 | 日産による反論書の提出 |

| 2018年2月28日 | 処分庁による再反論書および関係資料の提出 |

| 2018年4月16日 | 日産による再反論書の提出 |

| 2018年5月8日 | 審理員による審理手続終結ならびに審理員意見書および事件記録の審査庁への提出時期(2018年5月31日)の通知 |

| 2018年5月31日 | 審理員による審査庁への審理員意見書の提出 |

| 2018年7月6日 | 審査庁による行政不服審査会への本件審査請求を棄却すべき旨の諮問 |

| 2018年10月31日 | 行政不服審査会(第1部会)による、原処分は取り消されるべきで、諮問に係る判断は妥当とはいえない旨の答申(平成30年度答申第47号)(以下「本件答申」という)3 |

| 2018年12月21日 | 消費者庁による原処分を取り消す裁決(消総総第710号)(以下「本裁決」という)4 |

本件審査請求では、以下の点が問題となった。

争点②:日産は本件表示が優良誤認表示に該当することを知らないことにつき相当の注意を怠った者ではないか

本件審査請求における各争点に関する判断は次のとおりである。

| 争点①に関する判断 | 争点②に関する判断 | |

|---|---|---|

| 本件審査請求 申立て |

特に争っていない (本件表示は優良誤認に該当する) |

日産は本件表示が優良誤認表示に該当することを知らないことにつき相当の注意を怠った者でない |

| 審理員意見 | (本件表示は優良誤認に該当する) | 日産は本件表示が優良誤認表示に該当することを知らないことにつき相当の注意を怠った者でないとは認められない |

| 本件答申 | 本件表示は優良誤認表示に該当しない | 日産は本件表示が優良誤認表示に該当することを知らないことにつき相当の注意を怠った者でない |

| 本裁決 | 本件表示は優良誤認表示に該当する | 日産は本件表示が優良誤認表示に該当することを知らないことにつき相当の注意を怠った者でない |

判断が覆った契機

本件答申では、日産が争点としていなかった争点①を含め、争点①②ともに原処分の判断を覆す判断がなされた。なお、争点②については、判断の理由となる具体的な事実関係が指摘されている。

- 省エネ法制に係る法令上、カタログに表示すべきエネルギー消費効率は国土交通省審査値とされ、自動車公正競争規約でも、燃費の表示に使用できるデータは国土交通省審査値等とされている。

- 三菱が報告する以前に本件不正は公表されておらず、第三者は瑕疵の存在を知り得なかった。

- 本件表示は義務の履行として行われたものであり、自動車公正競争規約にも沿っている。本件表示の時点において適法な行為であったものを、遡って本件表示自体が法令に違反したものであったとか、自動車公正競争規約に則っていなかったものと評価することは相当でない。

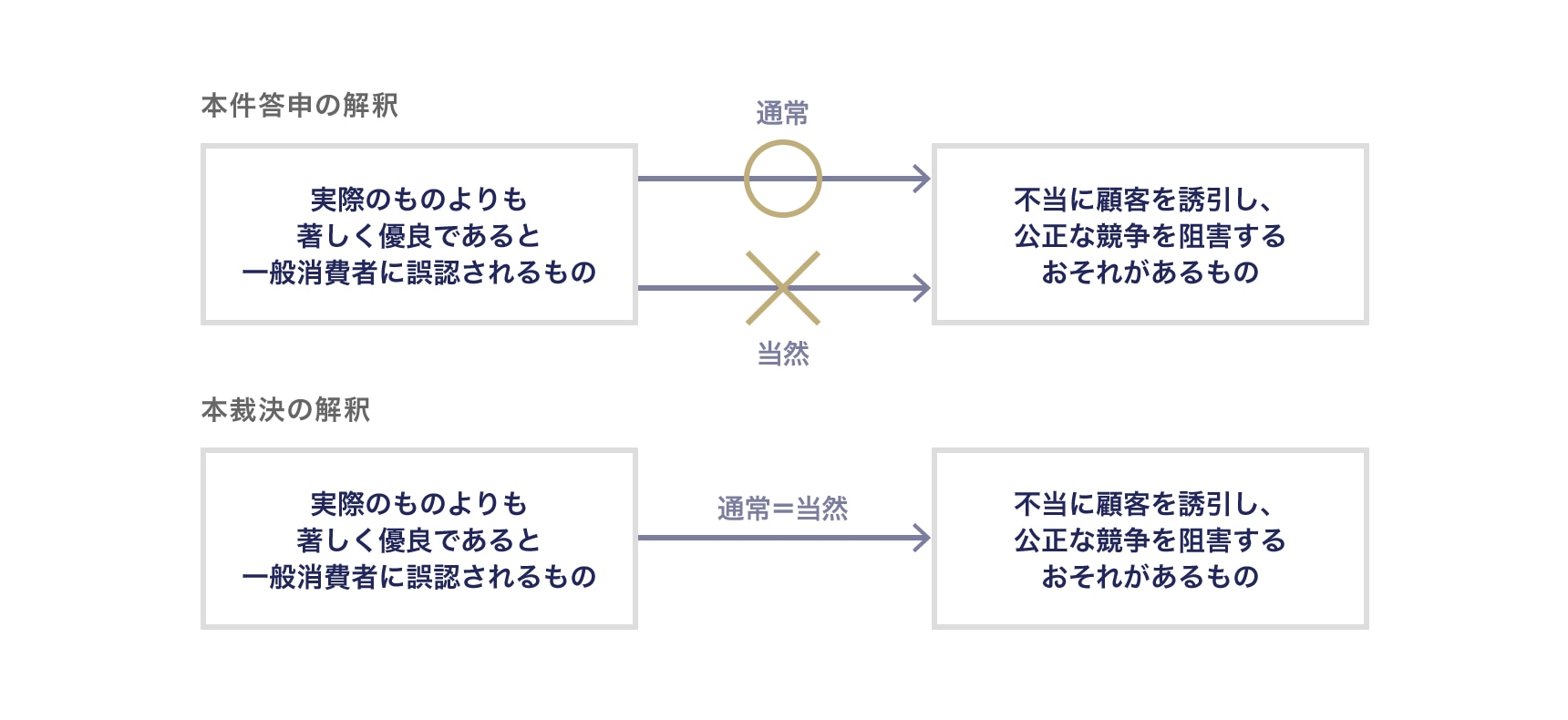

- 通常、景表法5条1号の「商品又は役務の品質、規格その他の内容について、一般消費者に対し、実際のものよりも著しく優良であると示し、又は事実に相違して当該事業者と同種若しくは類似の商品若しくは役務を提供している他の事業者に係るものよりも著しく優良であると示す表示であつて」(要件A)を満たすときには、「不当に顧客を誘引し、一般消費者による自主的かつ合理的な選択を阻害するおそれがあると認められるもの」(要件B)が満たされることが多い。しかし、要件Aが満たされれば当然に要件Bを満たすという解釈は、要件Bが設けられた趣旨をないがしろにし、法令に義務付けられたとおりの内容を表示した場合であっても、客観的には実際の商品等よりも著しく優良であると示した結果となることは起こり得ることであり、その場合、法を遵守した者の行為を不当と評価することは相当でない。特に景表法では課徴金納付責任が発生し得ることからしても、妥当なものとは解されない。

- 義務の履行として行われた本件表示をもって、日産が景表法5条1号にいう「不当に顧客を誘引」する表示を行ったものと認めることは困難である。

- 課徴金納付命令を発するためには、「本件表示が実際のものよりも著しく優良であることを知らず、かつ、知らないことにつき相当の注意を怠った者でないと認められる」場合には当たらないとの要件を満たすことが必要であり、この点の立証責任は処分庁側にある。

- 事業者が「相当の注意を怠った者でないと認められる」かは、表示の対象となる商品または役務の内容、表示の方法・内容、事業者の業態、商慣行、当該事業者が供給する商品または役務の最終需要者の属性などから個別具体的に判断されるべきであり、一般的には、取引先から提供される書類等で当該表示の根拠を確認するなど、表示をする際に必要とされる通常の商慣行にのっとった注意を行っていれば足りる。

- カタログに表示する値は、その時点で有効な諸元表の値を記載すべきことが法令上も自動車公正競争規約上も義務付けられており、現に本件表示はこれに従っているのであるから、特段の事由がない限り、これに従っていれば相当の注意を尽くしたものと評価すべきである。

- 法令や自動車公正競争規約において、燃料消費率の表示に使用できるデータとして国土交通省審査値を用いることとしているのは、実質的にみても妥当である。

- 当時の諸元表に記載された当初審査値を用いて本件表示を行うことが優良誤認表示に該当することを知らないことが、日産が相当の注意を怠ったためであると認められるような特段の事情があるかについて、本件6商品を含む三菱の不正、プロット図が三菱から日産に提供された経緯、当該プロット図の作成の詳細を検討した結果、日産が認証時の走行抵抗について重大な疑義を持って然るべき状態が生じていたとは認めがたい。

消費者庁の判断を覆した勝因の分析

本裁決は、争点①について、本件答申の判断理由を省エネ法制に係る法令、自動車公正競争規約および景表法の解釈適用を誤ったものとして採用しないとしつつ、争点②について、本件答申の結論的判断を尊重して原処分を取り消すとし、本件答申が指摘した具体的な事実関係を認める形で、日産が本件表示期間を通じて本件表示が優良誤認表示に該当することを知らないことにつき相当の注意を怠った者でないと判断した。

本件表示が優良誤認表示に該当するか(争点①)

本裁決は、本件答申が、職権探知主義に基づき、日産が主張していなかった争点①について原処分と異なる景表法の解釈適用を示したことに関して、従来の解釈が適切であるとの立場から批判した。

- 本件表示の優良誤認表示該当性について日産と処分庁との間に争いはない。

- 省エネ法制に係る法令および自動車公正競争規約の解釈適用を誤っている。

- 景表法上の措置命令の法的性格は独禁法上の排除措置命令および旧景表法上の排除命令の法的性格と統一的に解釈されるべきである。景表法上の措置命令は、違反行為によってもたらされた違法状態(一般消費者による自主的かつ合理的な選択を阻害するおそれがある状態)を除去し、一般消費者が自主的かつ合理的に商品または役務の選択をすることができる意思決定環境の回復を目的として、行政機関が行う行政処分であって、違反行為者の責任に応じた制裁として科されるものではない。その名宛人は、客観的に違反行為を行っているまたは行った事業者であり、事業者の故意・過失、期待可能性および違反の認識の有無を問うことなく、必要な措置を命じることができる。

- 景表法5条1号の「不当に」は表示内容の不当性を意味する規定文言であり、「不当に顧客を誘引」する表示とは、その内容が一般消費者に誤認される表示をいうとするのが自然な解釈で、優良誤認表示に係る不実証広告規制の規定(景表法7条2項、8条3項)とも整合し、審決例 5 や裁判例 6 によっても裏付けられている。

優良誤認表示該当性について、本件答申は本件表示の時点における法令の適用を前提に解しているのに対して、本裁決は客観的事実との相違を問題としていると解される。また、要件Aと要件B(上記1-4)の関係も、次のような差異がある。

景表法5条1号の要件の関係

日産自動車は本件表示が優良誤認表示に該当することを知らないことにつき相当の注意を怠った者ではないか(争点②)

本裁決は、争点①について本件答申における景表法の解釈適用を批判しながら、争点②について本件答申の具体的な事実関係に関する判断を是認し、原処分を取り消している。ただ、原処分と本裁決で争点②で指摘される事実関係に差異はなく、本裁決が争点②について判断を変更する必要性はなかったともいえる。

推察される背景事情

審判や裁判では原則として弁論主義が適用され、争点とされなかった事項について判断することがないのが原則である。それに対して、行政不服審査法に基づく審査請求では職権探知主義が適用され、争点とされなかった事項でも必要であれば調査・判断することができるため、本件審査請求では、当初争点となっていなかった景表法の解釈問題が本件答申で示された。

そして、本件表示時点では本件表示が法令等における義務の履行であり、通常の優良誤認表示の場合と異なる状況といえることや、本件答申が、最高裁事務総局行政局付を経験した後、行政事件を多く担当し行政事件訴訟法改正にも関与した元仙台高裁長官の審査会会長(当時)を中心に、諮問から答申までの間に11回の調査審議を重ねて出された見解であることから、取消訴訟で景表法の解釈が争点化された場合に消費者庁の解釈が是認されると断定できなかった可能性もある。

このように、本裁決が本件答申の景品表示法の解釈適用の誤りを主張しながら原処分を取り消したのは、原処分を取り消さなかった場合、日産が行政事件訴訟法に基づく取消訴訟を提起し、争点①について従来と異なる解釈適用が認められることを回避したのではないかと推察される。

今後の実務に与える示唆

消費者庁の景表法実務において優良誤認表示該当性が客観的事実との相違の観点から判断されていることを考えると、表示を基礎付ける客観的事実について慎重に確認・検証できる体制構築が非常に重要となる。しかし、本件のように、委託先が意図的に客観的事実に問題があることを隠蔽した場合、体制構築によってすべて対応できるわけではない。

判例解釈・行政解釈・通説が定まっていると解される場合、かかる解釈について争う発想を持つことは難しいことも多いが、争点①に関する本件答申のように、前提となる事実関係においても当然にかかる解釈が妥当するのかという視点からも検討することが求められる。

また、本件は三菱が日産の子会社になる前の出来事で、日産が本件不正に直接関与していなかったと評価できたこと、日産が三菱に情報提供を要求し得る「力」がなかったことから、救済すべきと考えられた可能性もある。この点、本件後の日産と三菱のような資本関係の下でも同様の判断がなされるかは不明であり、景表法の解釈に変更がない中で一定の資本関係があれば「力」の有無に関係なく情報提供を強制することが求められる可能性も否定できない。

そこで、情報の正確性について組織的かつ慎重な確認・検証を行いつつも、万一、確認・検証が不完全であった場合でも、表示を行う事業者がとるべき対応について、表示をする際に必要とされる通常の商慣行に則った注意を果たしているかという本件答申の考え方を参考に、表示行為の具体的な事実関係に基づいて自主的に検討することも有意義であると思われる。

白石忠志教授のCommentary

他者に原因のある不当表示

本件は、三菱自動車工業に原因のあった不当表示について、日産自動車に課徴金納付命令をすることができるか否かが争われた事件である。結局、日産自動車は、「当該課徴金対象行為に係る表示が[不当表示]に該当することを知らず、かつ、知らないことにつき相当の注意を怠つた者でないと認められるとき」という例外(景品表示法8条1項ただし書)に該当するとされ、課徴金納付命令が取り消された。この例外に該当しないことを、略して主観的要件と呼ぶことがある。

他者に原因のある不当表示について自らが景品表示法上の法的責任を問われるか否かは、次の2つの段階で問題となる。

- 景品表示法5条柱書きの表示行為の要件(表示を「し」の要件)。これを満たせば、主観的要件を満たすか否かにかかわらず措置命令の対象となり得る。

- 景品表示法8条1項ただし書に該当しないという意味での主観的要件。上記に加えてこれも満たせば、措置命令だけでなく課徴金納付命令の対象となり得る。

本件については、拙稿を刊行している(白石忠志「三菱自動車工業および日産自動車の景表法事件の検討」消費者法研究7号11頁(2020年))。

-

消費者庁「三菱自動車工業株式会社に対する景品表示法に基づく措置命令及び課徴金納付命令並びに日産自動車株式会社に対する景品表示法に基づく措置命令について」(消表対第73号) ↩︎

-

消費者庁「三菱自動車工業株式会社及び日産自動車株式会社に対する景品表示法に基づく課徴金納付命令について」(消表対第769号) ↩︎

-

公正取引委員会審判審決平成3年11月21日・平成2年(判)第1号・審決集38巻3頁((株)日本交通公社に対する件)参照。なお、本裁決は「平成2年8月10日審決」とするが、審判開始決定の日付と誤ったものと思われる。 ↩︎

-

東京高裁平成14年6月7日判決・判タ1099号88頁参照 ↩︎

シリーズ一覧全12件

- 第1回 クアルコム事件ではライセンス契約の独禁法違反がどう争われたか

- 第2回 意思の連絡における従業員の行為と事業者の責任との関係をどう考えるべきか

- 第3回 原産国をめぐる景品表示法と人権のコンプライアンスリスク管理

- 第4回 競争関係の程度は意思の連絡の成否に影響を与えるか

- 第5回 受注調整行為への参加の認定判断 - いわゆる相互拘束性要件を中心に

- 第6回 優良誤認表示の該当性と「相当の注意を怠った者」の判断

- 第7回 標準価格等の抽象的な価格についての合意は競争の実質的制限をもたらすか

- 第8回 談合組織への途中入会者について意思の連絡があったといえるか

- 第9回 優越的地位の濫用とならないためには?返品・減額の注意点

- 第10回 多摩談合事件における「競争の実質的制限」の判断

- 第11回 損保カルテルのリスク対応について日本機械保険連盟事件を踏まえ解説

- 第12回 ウイルス除去商品の事案に見る不実証広告規制の実務対応

シティユーワ法律事務所

- コーポレート・M&A

- 人事労務

- 知的財産権・エンタメ

- 事業再生・倒産

- 危機管理・内部統制

- 競争法・独占禁止法

- 訴訟・争訟