クローバック条項とは?基本や導入・発動の注意点と実例を解説

コーポレート・M&A報酬ガバナンスの取組みを進める中で、当社でもクローバック条項を導入することを検討しています。クローバック条項とは何か、導入・発動にあたって留意すべき点は何かなど、基礎から教えてください。

クローバック条項とは、企業において、重大なコンプライアンス違反や財務情報の訂正、企業の評価や企業価値を著しく毀損させる行為などが生じた際に、支給済みの役員報酬の一部または全部の返還を求める規定や仕組みのことをいいます。業績連動報酬の導入が重視されるなか、クローバック条項の重要性も高まっており、今後、導入する企業も増加するものと予想されます。

ただし、発動理由には、事前に一義的に明確に規定することが難しいものが含まれる場合もあります。導入・発動にあたっては、手続の明確化や十分な周知、透明性の確保などの工夫が求められます。

解説

目次

クローバック条項の概要

クローバック条項の意義

2015年に「コーポレートガバナンス・コード」が策定され、それ以降の同コードの改訂(2018年および2021年)や「コーポレート・ガバナンス・システムに関する実務指針(CGSガイドライン)」の策定(2017年)および改訂(2018年および2022年)を経て、上場企業における報酬ガバナンス 1 が進展し、業績連動報酬(インセンティブ報酬)の導入が拡大されています。

こうした状況において、役員による不正や過度なリスクテイクを抑制する仕組みとして、報酬設計における重要性が高まっているのがクローバック条項です。

従来、重大なコンプライアンス違反などの不祥事等が生じた場合の役員に対する責任追及として、役員報酬の自主返還が行われてきましたが、これは不祥事等の発生後に、将来支払う報酬の減額や支払済みの報酬の一部返還を行うものであり、あくまで役員本人の意思で自主的に行うものです。

これに対し、クローバック条項は、不祥事等の一定の発動事由が発生した場合に、役員に報酬を返還する義務を負わせることを、あらかじめ制度として導入しておくものです。役員本人の意思に関係なく報酬の返還を実現できるため、報酬ガバナンスの実効性の確保の点から望ましく、また、自主返還に比べ、役員の処分の透明性が高まり、株主などのステークホルダーの納得感も得やすい仕組みであるといわれています。

クローバック条項とマルス条項の違い

クローバック条項は、「クローバック・マルス条項」というようにマルス条項とセットで語られることが多く見受けられます。しかし、一般的に、クローバック条項が、報酬としての権利が確定し、すでに支給を受けた報酬を返還させるものである一方、マルス条項は、権利の付与はされたがまだ支給を受けていない報酬の権利を失効させるものであり、この点において両者の性質は異なります。

| 対象となる報酬・権利 | 発動内容 | |

|---|---|---|

| クローバック条項 | 権利確定後、すでに支給された報酬 | 報酬を返還させる |

| マルス条項 | 権利付与後、支給前の報酬の権利 | 権利の失効(減額、取消し) |

本稿では、以下、クローバック条項を中心に取り上げます。

クローバック条項の発動事由

クローバック条項は、その発動事由によって、次の2つの類型に大別できます。

| 発動事由 | 具体例 | |

|---|---|---|

| 類型① | 財務諸表(業績連動報酬額の算定の前提)に訂正があった場合 | 投資に伴う巨額損失、大幅な業績下方修正など |

| 類型② | 重大なコンプライアンス違反があった場合 | 役員による贈収賄、財務報告書への虚偽記載など |

財務諸表(業績連動報酬の算定の前提)に訂正があった場合

このうち類型①は、業績連動報酬の基礎となる業績が会計不祥事などの事由によって誤って算定されているのであれば、正確な算定結果との差額や株価の下落分に係る報酬を返還させるべきという考え方によるものです。

この考え方からすれば、報酬の返還者の故意・過失は問わず、返還者の範囲も過誤となった報酬を受給した者全員とするのが理論的とも思われますが、実際には、不正行為がある場合に限定したり、また、一定以上の役職者のみを対象としたりすることが多いようです。また、返還の対象時期についても、「クローバック発動事由が生じたと認められる時点から過去〇年分」といった限定が付されるのが一般的です。

重大なコンプライアンス違反があった場合

他方、類型②は、法令違反、会計不正 2 などを発動事由とするもので、たとえば、役員が贈収賄行為を行い、企業の信用が著しく損なわれた場合や財務報告書に虚偽の情報を記載し、株主や投資家に誤った判断をさせた場合などが該当すると考えられます。

このタイプのクローバック条項は、役員の非違行為に対する制裁としての意味合いを持つものであり、対象者は帰責性のある者となり、また、一定以上の役職者のみを対象とすることが一般的です。返還額については、コンプライアンス違反行為の重大性に応じて定められるべきですが、返還額の限定が付されている場合もあります。

クローバック条項の法的位置付けと導入状況

米国・英国における状況

英米では、クローバック条項の導入の義務化が進んでおり、90%以上の企業が導入しています 3。

まず、米国では、2023年10月、ニューヨーク証券取引所(NYSE)およびNASDAQの上場規則が改正され、外国籍企業を含む上場会社に対し、業績連動報酬について、改正規則に従ったクローバック・ポリシーの導入が義務付けられました。

米国で義務化されたクローバック条項は、役員に付与した業績連動報酬を対象とし、財務諸表の修正を含む会計上の修正がされた場合を発動事由としており、上述2の類型①といえます。

また、英国では、2024年にコーポレートガバナンス・コードが改訂され、取締役報酬を定める契約等におけるクローバック・マルス条項の規定と年次報告における発動事由や発動の有無・理由などの記載が定められるとともに、“comply or explain” の原則の下、クローバック・マルス条項を採用しない場合には、その説明が求められることになりました。具体的な発動事由の例示として、報酬額の算定データの誤り、不正行為、会計上の修正再表示、重大な信用毀損、倒産が示されています 4。

この改訂は、2025年1月1日以降に開始する会計年度から適用されます。

日本における状況

(1)法的位置付け

日本においては、クローバック条項の導入を義務付ける法令や上場規則はまだありません。

もっとも、株式報酬を導入している上場会社においては譲渡制限付株式が採用されるのが主流であるところ、その際、経済産業省が作成・公表しているインセンティブプラン導入の手引 5 に掲載されている譲渡制限付株式割当契約のひな型がベースとして利用されていることが多いと推測されます。このひな型においては、法令や会社の内部規程の重要な違反があった場合に会社が株式報酬を無償で取得することができるとする規定が置かれており 6、事実上、クローバック・マルス条項の導入が広がっていると考えられます。

また、同じく経済産業省の「指名委員会・報酬委員会及び後継者計画の活用に関する指針」7 では、報酬委員会において議論することが考えられる事項の一例として、クローバック条項などの過度なリスクテイクを助長しないための仕組み等が挙げられています 8。上述の諸外国での動向も踏まえると、クローバック条項の導入が推奨されている状況にあると考えられます。

報酬ガバナンスに関する議論の浸透に伴って、後述する武田薬品工業の事例のように、クローバック条項の導入を求める株主提案の事例も見られるようになっています 9。また、機関投資家が策定する議決権行使基準においても、クローバック・マルス条項の導入や株主提案に原則として賛成するといったような基準を定める例が見受けられます。

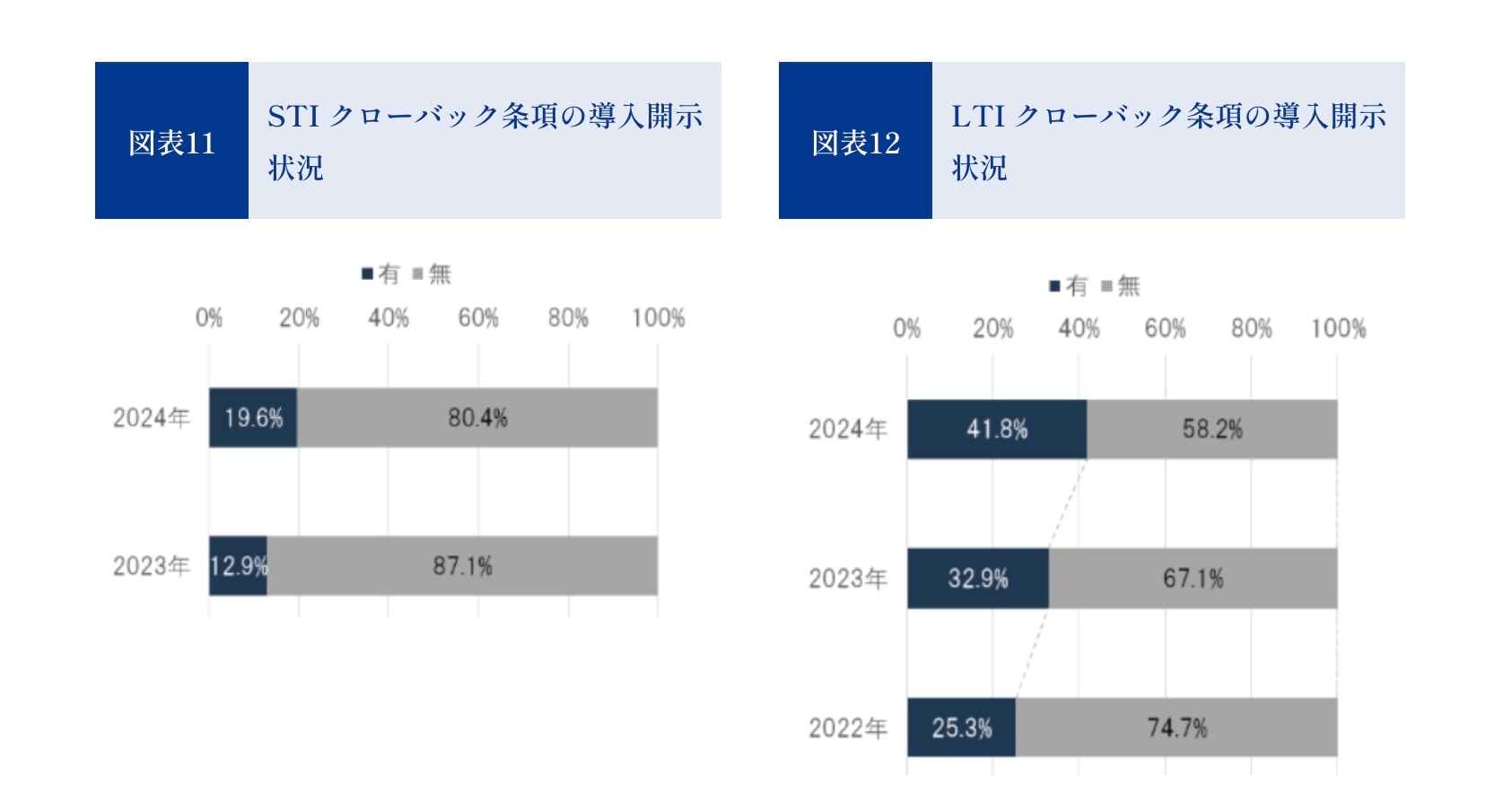

(2)クローバック条項の導入開示状況

2024年6月末時点の日経225社の有価証券報告書における経営者報酬関連の開示状況とその内容を対象に行われた調査 10 によれば、中長期インセンティブ報酬(LTI:Long Term Incentive)を対象としたクローバック条項の導入を開示する企業は、約42%でした。2022年が約25%、2023年は約33%であったことからすれば、明らかに増加していると指摘されています。一方、短期インセンティブ報酬(STI:Short Term Incentive)を対象としたクローバック条項の導入を開示する企業は、増加傾向にあるものの、約20%となっています。

同調査によれば、LTIのスキームとして日本企業で広く採用される特定譲渡制限付株式や株式交付信託等において、一定の非違行為や勤務条件の非充足に対して、譲渡制限期間中の株式もしくは権利確定前の付与ポイントを没収する仕組みが一般化していることから、クローバック条項の主旨に照らして金銭報酬よりも株式報酬を優先している企業が多いため、STIよりもLTIのほうがクローバック条項の導入割合が高いとの分析がされています。

クローバック条項の導入・発動事例

導入事例

(1)武田薬品工業株式会社

クローバック条項の導入を求める株主提案を契機に、同条項が導入されたことで注目を浴びたのが武田薬品工業株式会社です。

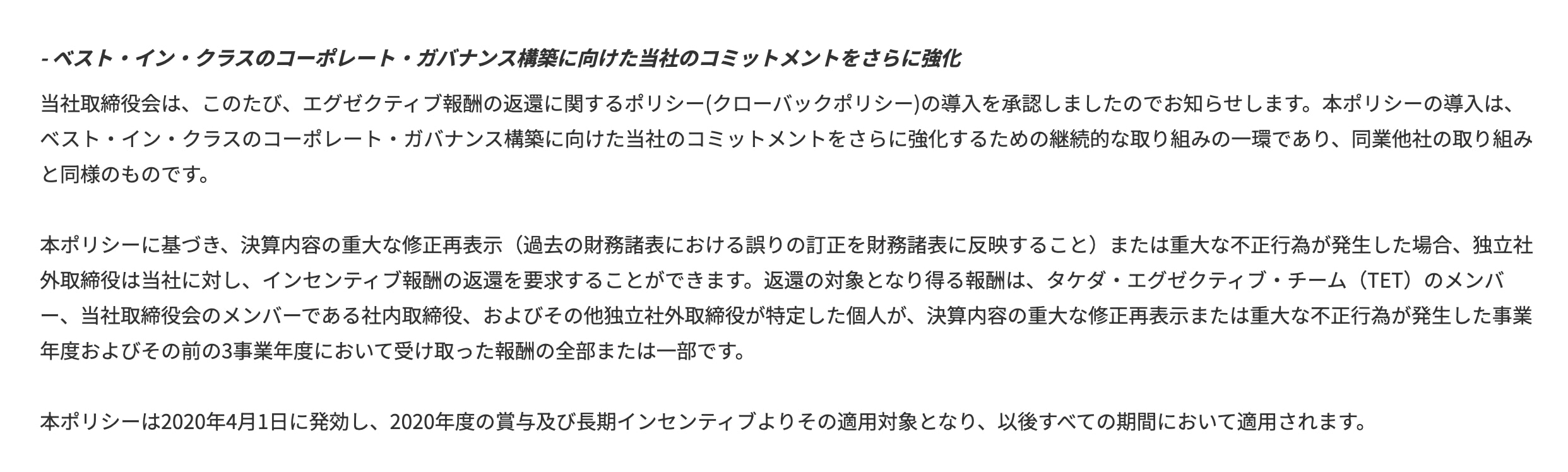

同社では、2019年6月の株主総会において、業績連動報酬の算定の基礎となる業績指標等の数値が誤っていた場合等に報酬の返還等をさせるというクローバック条項の導入が株主提案されました。同株主総会における賛成率は52%であり、定款の一部変更という形での株主提案だったため否決という結果になりましたが、その後、2020年4月に、同社では自主的にエグゼクティブ報酬返還ポリシー(クローバックポリシー)の導入が行われました 11。

同ポリシーでは、「決算内容の重大な修正再表示(過去の財務諸表における誤りの訂正を財務諸表に反映すること)または重大な不正行為が発生した場合」を発動事由とし、「独立社外取締役」が会社に対しインセンティブ報酬等の返還を求めることができるとされています。

返還の対象となり得る報酬は、タケダ・エグゼクティブ・チームのメンバー、取締役会のメンバーである社内取締役、およびその他独立社外取締役が特定した個人が、「発動事由が発生した事業年度及びその前の3事業年度において受け取った報酬の全部または一部」となっています。

その後、同社では、2023年10月2日、ニューヨーク証券取引所(NYSE)上場規則および米国1934年証券取引所法の規則に準拠し、改定した報酬返還ポリシー(クローバックポリシー)の実施を公表しています 12。

(2)カゴメ株式会社

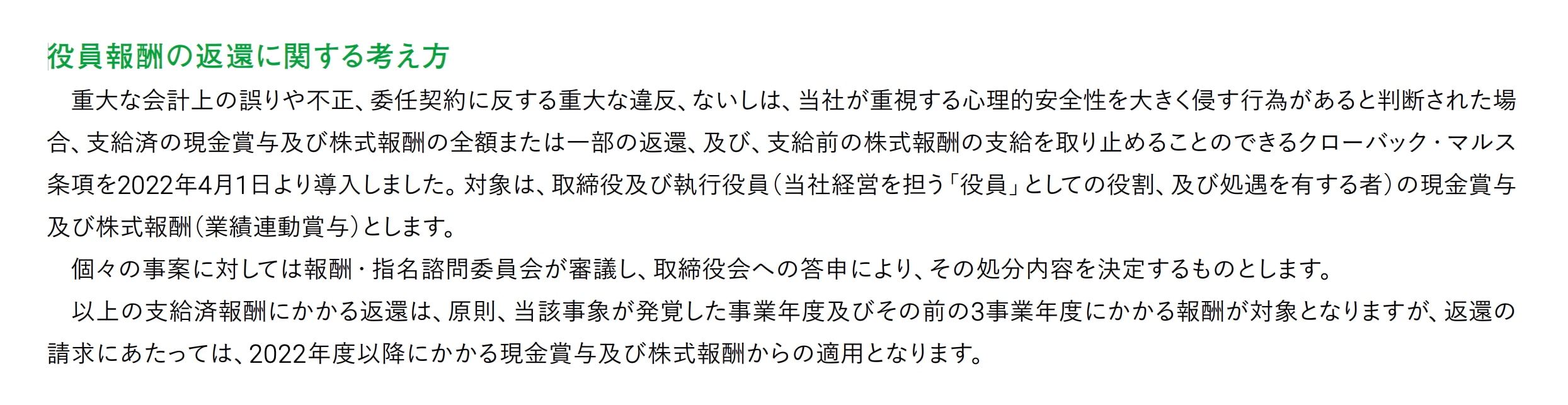

カゴメ株式会社では、2022年4月1日から、「重大な会計上の誤りや不正、委任契約に反する重大な違反、ないしは、当社が重視する心理的安全性を大きく侵す行為があると判断された場合」を発動事由とし、支給済の現金賞与および株式報酬の全額または一部の返還および支給前の株式報酬の支給を取り止めることのできるクローバック・マルス条項が導入されました 13。

同社のクローバック・マルス条項の対象は、取締役および執行役員の現金賞与および株式報酬(業績連動賞与)とされており、原則として、当該事象が発覚した事業年度およびその前の3事業年度にかかる報酬が対象となっています。

発動の際の手続としては、個々の事案について報酬・指名諮問委員会が審議し、取締役会への答申により、その処分内容を決定するものとされており、発動事由が「当社が重視する心理的安全性を大きく侵す行為があると判断された場合」というやや抽象的な文言となっているものの、発動の際の判断の透明性を図る工夫がされていると考えられます。

発動事例

日本企業がクローバック条項を発動し、それを公表した最初の事例として話題となったのが、ENEOSホールディングス株式会社の事例です。

同社は、2023年12月19日、当時の代表取締役社長が懇親の場で酔った状態で同席していた女性に抱きつくという不適切行為があったとして、同年4月に導入したクローバック・マルス条項を適用するとのリリースを行いました 14。

同社が導入していたクローバック・マルス条項は、「重大なコンプライアンス違反等があった際の懲罰として、必要に応じて報酬諮問委員会の審議を経たうえでの取締役会決議によって役員報酬(原則として最大で4事業年度分)の返還請求・没収を実行できる」とするものであり、上述2の類型②に分類できるものと考えられます。

同事案においては、不適切行為の発生を受け、取締役会長、代表取締役副社長執行役員らが月額報酬の30%を自主返上するとされていますが、不適切行為があったとされる当時の代表取締役社長についてはクローバック・マルス条項を適用して役員報酬の返還・没収を行うとされました。

なお、返還額については、「月額報酬・賞与・株式報酬の一部返還・没収を実施する」とのみ公表され、実際の返還額については明らかにされていません。

同社においては、この不適切行為の発生の前年(2022年)においても、当時の代表取締役会長による不適切行為が発生していました。これを受け、役員向けハラスメント向け研修の実施などの人権尊重・コンプライアンスの強化・再徹底の取組み 15 がなされている最中に2度目の不適切行為が発生したという状況であり、役員処分についてのステークホルダーの納得を得るという点から、クローバック・マルス条項の適用という判断に至ったとも考えられます。

クローバック条項の導入にあたっての実務ポイント

業績連動報酬の導入が重視されるなか、クローバック条項の重要性も高まっており、また、前述した英米での義務化の影響や機関投資家の議決権行使基準の動向などからすれば、今後、導入する企業も増加するものと予想されます。

もっとも、クローバック条項を導入したとしても、それが単に形式的なものであれば、過度なリスクテイクの抑制や不正防止の効果は乏しいものとなるでしょう。健全なインセンティブを生じさせる業績連動報酬等の設計を前提とし、その趣旨をよりよく実現する形での導入が重要だと考えます。

会社法上の手続等

クローバック条項の導入の際の会社法上の手続として、指名委員会等設置会社を除く会社で、報酬決定方針の決定が義務付けられる会社 16 においては、取締役会決議によることが求められています。報酬決定方針の内容の1つである「取締役の個人別の報酬等の内容についての決定に関する重要な事項」(会社法施行規則98条の5第8号)として、「一定の事由が生じた場合に取締役の報酬等を返還させることとする場合におけるその事由の決定に関する方針等」が含まれると解されている 17 ためです。

また、指名委員会等設置会社では、報酬委員会が取締役および執行役の個人別の報酬等を決定し、その決定に関する方針を定めるものとされているため(会社法404条3項および409条2項)、クローバック条項についても、報酬委員会の決議によるものと解されます。

また、報酬決定方針の内容の概要は、事業報告の開示事項や有価証券報告書の開示事項となっているため(会社法施行規則121条六ロ、開示府令 18 第3号様式記載上の注意 (38)、第2号様式記載上の注意 (57) b)、その内容としてクローバック条項について開示することが考えられます。

発動事由の明確化・周知の必要性

クローバック条項の発動事由を一義的に明確に規定しておくことは、その性質上困難である場合が多く、ある程度抽象的にならざるを得ない面があります。一方で、クローバック条項が曖昧に規定されていると、どういった場合に適用されるのかが不明瞭となり、また、恣意的な発動がされるおそれもあります。そのため、役員がリスクを避けようと、慎重になりすぎ、必要なリスクテイクが行われないといった弊害が生じ、「攻めの経営」の観点からするとマイナスの影響を及ぼす可能性があります。

こうした点からすれば、クローバック条項の発動事由の詳細や発動の際の手続について社内規程やガイドラインにおいて明確に規定し、また、役員研修などにおいて具体例を示しつつ、周知しておくなどの運用上の工夫が必要になると思われます。

取締役の同意

前述したとおり、クローバック条項は、取締役の意思に関係なく、会社が一方的に報酬の返還を実現するものです。この点、定款または株主総会の決議によって各取締役の報酬額が具体的に定められた場合(株主総会において取締役全員の報酬総額を定め、取締役個人別の報酬額の決定を取締役会に一任する場合も含みます)、取締役と会社との間の任用契約の内容となるため、会社が一方的に当該報酬を減額することは許されないとする下記の判例に留意する必要があります。

判決趣旨:取締役の報酬につき、株主総会がこれを無報酬に変更する旨の決議をしても、当該取締役は、右変更に同意しない限り、報酬請求権を失わない。

もっとも、この判例を前提としても、会社側の取締役に対する報酬の減額に対して、取締役が明示または黙示に同意する場合には減額等の効力が発生するとされています 19。また、取締役の報酬が役職ごとに決められている場合について述べたものですが、「取締役会規則(内規)または慣行によって取締役の報酬額が役職ごとに決められている場合に、取締役が内規・慣行を了知して取締役に就任した場合には、任期中に役職が変更されたときはそれに伴い、報酬等も減額されることについて黙示に同意していると解してよい」との指摘もあります 20。

(1)新たにクローバック条項を導入する場合

これらの考え方を前提とすれば、取締役就任後にクローバック条項の導入がされる場合は、取締役会の決議の過程などを通じて、クローバック条項について取締役は了知しており、クローバック条項の発動による報酬の減額について黙示の同意があると解釈される場合もあると考えられるものの、後の紛争回避の観点からは、可能であれば、取締役から明示的に同意を取得するのが望ましいと思われます。

(2)すでにクローバック条項が導入されている場合

また、取締役就任時にすでにクローバック条項が導入されている場合には、クローバック条項の発動により返還が求められるという条件付きの報酬であることについて、委任契約の締結等により同意を得るか、少なくとも、その内容や運用について、社内規程やガイドライン等を示すなどしながら、取締役に十分に説明することが有用であると思われます。

クローバック条項の発動にあたっての実務ポイント 21

報酬委員会等の活用

クローバック条項の発動(適用)の際、たとえば「重大な」コンプライアンス違反があったと認定するか、発動させるとしても返還金額をいくらかとするかといった点は、あらかじめ基準を定めて一義的・機械的に判断できるものではなく、裁量を含むものとなります。

こうした裁量を含む判断が恣意的にならないよう留意する必要があり、手続的な公正性の観点から、独立した判断権者による判断のプロセスを設けておくことが有用と思われます。

具体的には、社外取締役が過半数を占める任意または法定の報酬委員会が返還額の承認を行うというように報酬委員会を活用することや、取締役会が最終的な判断権者となるとしても報酬委員会の審議を経るなどのプロセスを設けるといったことが考えられます。

訴訟リスクの軽減

クローバック条項を発動したものの、役員が会社に対して報酬の返還を行わない場合、会社側は訴訟によって返還の実現を図らざるを得ない事態となることも考えられます。その際、クローバック条項の発動事由が生じた場合には返還等が求められるという条件付きの報酬であることについて、明確に役員の合意をとらなかったり、委任契約において規定がされていなかったりした場合には、そうした点を理由に、役員が会社に対し、報酬の返還等につき法的に争うことが考えられます。

こうしたリスクを軽減するためには、クローバック条項の導入時において、その内容を十分に説明したうえで役員本人から明確に同意を取り、委任契約にも明記しておくことが有用であると考えられます。

また、クローバック条項の導入について同意があったとしても、クローバック条項の発動事由の該当性や返還金額の不当性について争われる可能性もあります。この点、前述したとおり、クローバック条項の発動の際に、報酬委員会の審議や承認を経るなどの手続の公正性を担保するプロセスを設けておくとともに、公正な判断がされたことを証するものとして、実際の発動の際の審議の過程や結果を文書で残しておくことも、訴訟リスクへの対応としては必要になると思われます。

-

中長期の業績・企業価値創造と役員報酬が連動する方針を策定し、その方針に基づく役員報酬制度を設計・継続運用できる体制を確保することといわれます。 ↩︎

-

会計不正に関しては、類型①の財務諸表の訂正の前提となった不正行為と重なることが多いといえます。 ↩︎

-

HRガバナンス・リーダーズが実施した、米国のS&P500および英国のFTSE350のうち、それぞれ、2022年1月から2022年12月に決算期を迎え、報酬ターゲットの構成比率が開示されている2023年1月末時点での時価総額上位100社について、STIおよびLTIを対象として行った調査結果(HRガバナンス・リーダーズ「開示から見る日本の経営者報酬制度の現在地と今後の展望」商事法務2378号28頁)。 ↩︎

-

英国財務報告評議会(FRC:Financial Reporting Council)「Corporate Governance Code Guidance」(2024年12月アップデート版) ↩︎

-

経済産業省「「攻めの経営」を促す役員報酬 − 企業の持続的成長のためのインセンティブプラン導入の手引」(2023年3月時点版) ↩︎

-

経済産業省「「攻めの経営」を促す役員報酬 − 企業の持続的成長のためのインセンティブプラン導入の手引」(2023年3月時点版)123頁以下 ↩︎

-

経済産業省「指名委員会・報酬委員会及び後継者計画の活用に関する指針 − コーポレート・ガバナンス・システムに関する実務指針(CGSガイドライン)別冊 − 」(2022年7月19日策定) ↩︎

-

経済産業省「指名委員会・報酬委員会及び後継者計画の活用に関する指針 − コーポレート・ガバナンス・システムに関する実務指針(CGSガイドライン)別冊 − 」(2022年7月19日策定)4頁 ↩︎

-

文化シヤッター株式会社の2024年6月18日開催の第78期定時株主総会、フジテック株式会社の2023年6月21日開催の第76期定時株主総会等。 ↩︎

-

HRガバナンス・リーダーズ「開示から見る日本の経営者報酬制度の現在地と今後の展望」商事法務2378号28頁~29頁 ↩︎

-

武田薬品工業株式会社「エグゼクティブ報酬返還ポリシー(クローバックポリシー)の導入について」(2020年4月1日)(最終閲覧2025年2月27日) ↩︎

-

武田薬品工業株式会社「報酬返還ポリシー(クローバックポリシー)の改定について」(2023年10月2日)(最終閲覧2025年2月27日) ↩︎

-

ENEOSホールディングス株式会社「社長等の処分および異動について(代表取締役の異動等)」(2023年12月19日) ↩︎

-

ENEOSホールディングス株式会社「人権尊重・コンプライアンスに関する取組みの強化・再徹底について」(2023年2月27日) ↩︎

-

定款または株主総会の決議において取締役の個人別の報酬等の額を定めていない監査役会設置会社(公開会社かつ大企業であるものに限る)であって有価証券報告書を提出しなければならない会社、および監査等委員会設置会社(会社法361条7項)。 ↩︎

-

渡辺諭ほか「会社法施行規則等の一部を改正する省令の解説〔Ⅱ〕−令和2年法務省令第52号− 」旬刊商事法務2251号123頁 ↩︎

-

正式名称は「企業内容等の開示に関する内閣府令」。 ↩︎

-

山口和男「平成5年度主要民事判例解説 取締役の報酬を無報酬に変更する旨の株主総会決議と取締役報酬請求権の帰すう」(判例タイムズNo.852)197頁 ↩︎

-

田中亘『会社法〔第4版〕』(東京大学出版、2023)276頁 ↩︎

-

本文に記載したもののほか、クローバック条項が発動され、報酬の返還がなされた場合における、支払済みの報酬についての税務処理への影響も重要なポイントです。また、米国の証券取引委員会が採択したクローバック条項にかかわる上場基準の最終案では、誤って支払われた報酬の損害について会社がD&O保険を付与することや会社補償することが禁止されているとのことであり(山越誠司「役員報酬に起因する賠償請求とD&O保険」商事法務2369号39頁~40頁)、日本においてもクローバック条項とD&O保険や会社補償との関係を整理する必要があるものと考えられます。 ↩︎

スパークル法律事務所

- コーポレート・M&A

- 事業再生・倒産

- 危機管理・内部統制

- 競争法・独占禁止法

- 国際取引・海外進出

- 訴訟・争訟

- ベンチャー

スパークル法律事務所

- コーポレート・M&A

- ファイナンス

- 訴訟・争訟

- 不動産

- 資源・エネルギー