企業価値向上と毀損防止に向けて企業は何をすべきか

第6回 被買収会社の粉飾決算と子会社ガバナンス(後編)

コーポレート・M&A 更新

シリーズ一覧全11件

- 第1回 製造不祥事から学ぶ教訓、問題の本質と対応策の提言(前編)

- 第2回 製造不祥事から学ぶ教訓、問題の本質と対応策の提言(後編)

- 第3回 企業不祥事事例の分類と分析、不正ではない不祥事とコンプライアンス経営の重要性

- 第4回 発覚の端緒と会社資産の不正流用

- 第5回 被買収会社の粉飾決算と子会社ガバナンス(前編)

- 第6回 被買収会社の粉飾決算と子会社ガバナンス(後編)

- 第7回 不正会計、その他コンプライアンス違反と共同体的一体感

- 第8回 不正会計 - 親会社経営者不正(前編)

- 第9回 不正会計 - 親会社経営者不正(後編)

- 第10回 不正会計 - 子会社経営者不正(前編)

- 第11回 不正会計 ‐ 子会社経営者不正(中編)

「第5回 被買収会社の粉飾決算と子会社ガバナンス(前編)」では、不正会計防止の観点に留まらず、子会社の経営を企業価値向上に導いてゆくための子会社ガバナンスの構築についての提言を行いたい旨述べました。本稿では、子会社ガバナンスをどのように設計し、構築するのが良いか、子会社ガバナンスや子会社管理の在り方を含めた具体策についてお話しします。

なお、これから述べさせていただきます具体策は、買収により取得した子会社のみならず、海外進出や新規事業の立ち上げ等の目的で設立する通常の子会社についてもそのまま当てはまる具体策となります。

親会社自身によるコーポレートガバナンスの要諦の理解

「第5回 被買収会社の粉飾決算と子会社ガバナンス(前編)」の「被買収会社の粉飾決算」5事例では、不祥事発生の共通した原因として「子会社への経営関与の脆弱性」があげられていますが、その根本的な原因は、親会社自身によるコーポレートガバナンスの要諦についての理解不足です。

- 総合通信大手の事例(2015年)

- 住宅設備最大手の事例(2015年)

- 都市型ドラッグストアの草分けの事例(2015年)

- システム障害回避ソフト等クラウド製品の開発・販売会社の事例(2016年)

- 情報電子化学品等の大手メーカーグループの中核商社の事例(2017年)

上場会社の経営者は、資本市場の株主から会社の経営を委託され、企業価値向上という結果責任を全うする立場にあるわけです。企業を買収するとは、被買収会社の株主となること、すなわち、コーポレートガバナンスを働かせる側の立場となったということです。つまり、子会社の株主として子会社の経営者に子会社の経営を委託して企業価値向上という結果責任を全うさせる立場となったということになります。

コーポレートガバナンス・コードの基本原則3は、上場会社に対し、連結経営における適切な情報開示と透明性の確保を求めているわけです1。

親会社の経営者は、子会社の事業活動を含めたグループ全体の透明性を確立し、株主に対する説明責任を果たす必要があります。「経営を委託された子会社の経営者が、子会社の事業運営に関する透明性を確立し、親会社に対して説明責任を果たすことを求める。そのための親会社から子会社への規律付けが子会社ガバナンスである」、このことを親会社自身が深く理解することが、子会社ガバナンス構築のうえでの要諦です。

「第5回 被買収会社の粉飾決算と子会社ガバナンス(前編)」2-3で、買収の目的を達成するために、買収前の経営者(あるいは経営陣)を続投させる場合におけるバックグラウンドチェックや人物評価の必要性を述べました。彼らの資質が子会社の経営を委託するのに足るかどうかを評価するのは当然のことです。それには、企業価値向上のための事業運営上の資質のみならず、親会社による子会社ガバナンスの必要性を受け入れようとする気質も含むということを理解することが肝要です。

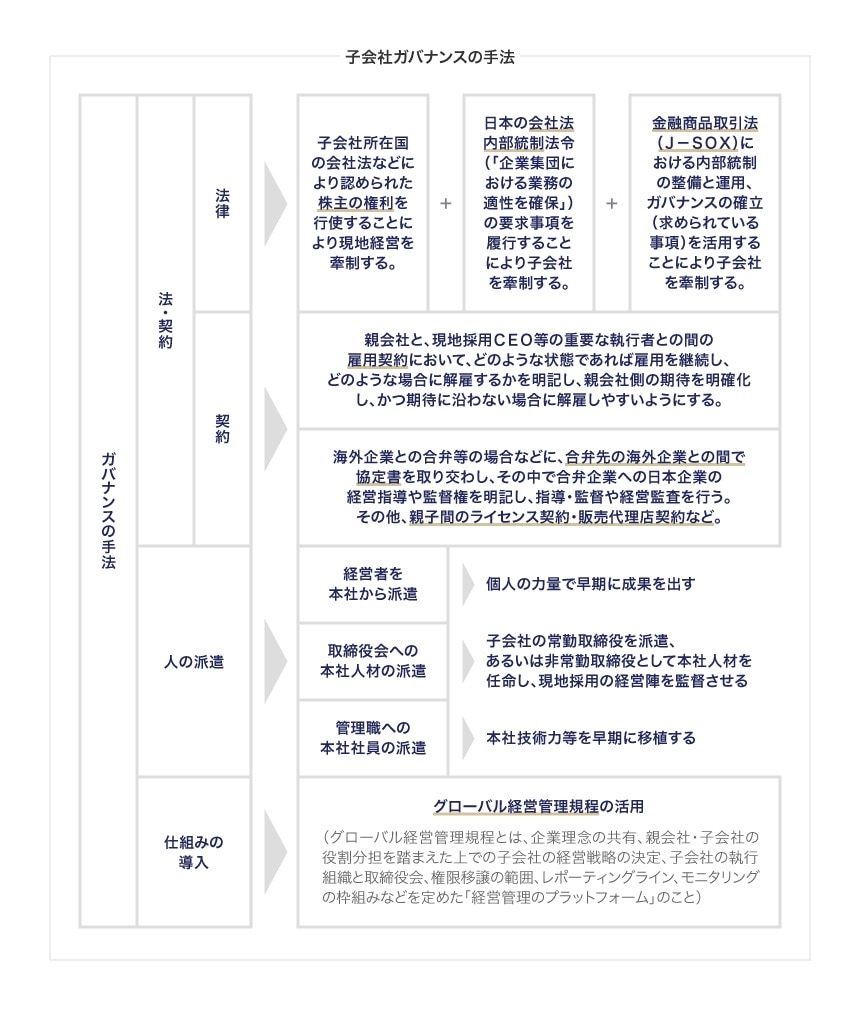

子会社ガバナンスの設計

子会社という法人を動かす役目を負った子会社の経営陣をどのように規律付けるのかという点、すなわち、子会社ガバナンスの手法を整理すると、以下の図となります。

これらを自社に照らして、どのような組合せを行い、どのように活用すべきか、留意点をいくつか述べますのでご参考としてください。

法律によるガバナンス

子会社が存する国の会社法等により認められた株主の権利を行使することにより、子会社の経営陣を牽制することは可能です。

より強力なものとして、特に海外子会社の場合は、会社法の内部統制(「企業集団における業務の適正を確保」するための方針を明らかにすることが求められている)と金融商品取引法の内部統制(ガバナンスの確立を含む、財務報告の信頼性確保のための内部統制の整備と運用が求められている)に関する親会社の法的義務を活用することがとても重要です。親会社の法的義務を盾に子会社の経営の透明性と説明責任を求めた場合、子会社の経営者に反論の余地はないからです。

買収の場合、PMIに向けた現地採用経営陣への教育・研修の実施は非常に重要であり、事例②住宅設備最大手(2015年)では、不祥事発生の原因として、親会社において多様な人材をグループ経営に受け入れるための指導、教育・研修制度が不十分であった点、および、現地採用経営陣のグループガバナンス意識の欠如をあげています。コンプライアンス経営(参照:「第3回 企業不祥事事例の分類と分析、不正ではない不祥事とコンプライアンス経営の重要性」)を現場で担う子会社の従業員をイニシエートするのは他ならぬ子会社の経営陣ですから、親会社のこれら法令の遵守義務を子会社経営陣に理解させることはとても重要です。

人の派遣によるガバナンス

子会社を立ち上げる際に親会社から派遣するポストとしては、社長またはCEOが一般的ですが、海外での企業買収等、政策的に敢えて買収前の現地経営陣を続投させるケースではどうすればよいのでしょうか。ちなみに、事例①総合通信大手の事例(2015年)の調査報告書では、不祥事を糧として「①CFOには親会社出向者が就任することを基本とし、仮にCFOのポストを確保することができない特別の事情がある場合には、CFOの上位者として位置付けられるCEO又はCOOポストを確保するとともに、CFOの配下となるマネージャークラスに親会社出向者を充てる、②CFOを、可能な限り、財務経理に精通する人材を派遣するとの取組が開始されている」との記述があり、参考となります。この点に関し、ガバナンスの観点からは、以下が推奨されます。

- 取締役会の過半数は、親会社からの派遣人材とする(非常勤を含む)

- 親会社から社長またはCEOを派遣しない場合は、CFOを派遣する。また、CFOを派遣できない場合は、CFOの配下のマネージャークラスに親会社出向者を充てる

- 親会社から派遣されたCEO、 CFO、またはCFO配下のマネージャーには、基本的に、契約書や売上データ等のいわゆる「生データ」を含む子会社の事業運営上のすべての重要情報へのアクセス権を与える

- 常勤、非常勤に関わらず、親会社から派遣する役職員に対しては、それぞれの役割を明確化した上で、グループガバナンスを理解するための教育・研修を実施する(派遣役員のグループガバナンス意識の欠如や親会社派遣役員による監査・監督の機能不全は、5事例のほぼすべてで不祥事発生の原因として挙げられているところです)

- 子会社の経理機能のミッション(使命)として、法令に基づいた財務報告の適切性確保や子会社経営者の経営判断に資する業績情報の提供のみならず、親会社の連結決算・開示やグループ経営上の意思決定に資する業績情報の提供も含め、子会社のCFOの人事評価にもそれらのパーフォーマンスの度合いを反映させる

仕組みの導入によるガバナンス

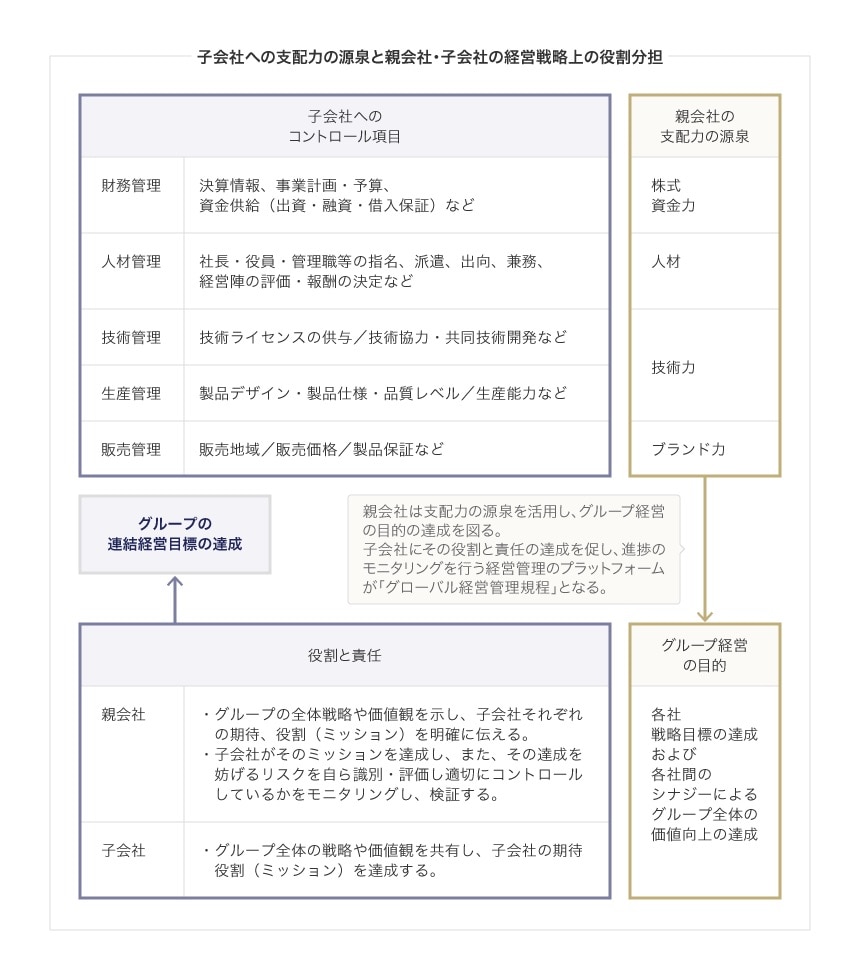

上記「2-1 法・契約によるガバナンス」、「2-2 人の派遣によるガバナンス」は、それぞれ有効な手法です。ただ、親会社が主導するグループとしての企業価値向上を実現するためには、親会社が方針や方向性を決定し、子会社経営者への動機付けを行い、進捗をモニタリングしてゆくための仕組みを子会社に埋め込む必要があります。いわば経営管理のプラットフォームです。

①企業理念を共有し、②親会社・子会社の役割分担を踏まえた上での子会社の経営戦略を決定し、③子会社の執行組織と取締役会の在り方を定め、④権限移譲の範囲を適正化してレポーティングラインを明確化し、⑤子会社へのモニタリングの枠組みなども定める、そのための「経営管理のプラットフォーム」を構築することが提唱されます。

関係会社管理規程は、子会社を持つほぼ全ての上場会社で規程化されていますが、子会社管理のみの内容に留まっている(したがって、親会社のみを拘束する)ケースがほとんどです。特に海外子会社を抱える日本企業では、単なる子会社管理の枠組みを超え子会社も拘束する規程を定めることが有用です。本稿ではそれを「グローバル経営管理規程」と呼び、内容として含めるべき事項の重要点を列挙し、以下、解説したいと思います。

なお、ここでは、子会社に対して、「親会社グループのグローバル経営の一員となってもらう」という意識付けを行う意図から「グローバル」という言葉を使用しておりますが、子会社では、「グループ経営管理規程」(本稿では「グローバル経営管理規程」)を受諾する旨の取締役会決議を行い、また、必要に応じて子会社としての社内規程をそれに合わせて整備するなど、子会社においても「グループ経営管理規程」の遵守の義務化を行うこととなります。

グローバル経営管理規程

経営管理のプラットフォームである「グローバル経営管理規程」は、親会社、子会社の業容や、子会社への支配力の源泉の強弱(下記図を参照)、支配形態、子会社の上場の有無、子会社の管理方式(海外事業部管理方式、事業部門管理方式、地域統括会社方式)、子会社の数等により、内容の詳細は異なります。本項では、日本の上場企業の平均(中央値)にあたる子会社数約10社(非上場)の上場会社(製造業、以下「設例企業」という)を想定し、規程に盛り込むべき重要事項を以下、列挙して解説を加えます。

規程の目的

規程の目的として親会社が定める企業理念の共有によるグループとしての持続的な企業価値の向上を謳うなど、グループとしての一体感を醸成します。

対象会社の範囲と管理体制

孫会社はそれを支配する子会社が管理し、親会社は子会社を通じて孫会社を管理する方式を取りつつ(経営の効率化)、親会社は、随時孫会社から情報を直接入手できるようにします(不祥事・不正発生時等への対応)。

親会社による子会社への経営管理の方法

子会社における意思決定につき、以下を明確化します。

- 親会社の事前承認が必要な事項

- 子会社で決められる事項

- 親会社に報告しなければならない事項

- 上記の①の事前承認の取得や③の報告を行う手続(稟議申請の提出先や報告事項の報告先など)

設例企業の場合は、①を設定する際に、各子会社にて何が子会社の株主総会付議事項であるのか、何が子会社の取締役会付議事項であるのかを意識する必要はあまりないものと思われます。すなわち、①と③が親会社として抑えるべき重要事項であり、その上で、現地の法令や定款、子会社の機関設計に照らして、子会社の株主総会、取締役会にてそれぞれ決議する必要のある事項は決議すれば良いからです。

なお、報告の仕方としては以下があり、これらも子会社の役職員が明確に理解できるよう文書化します。

- 親会社との定期的な会議等にて子会社から報告を受け、場合により指示、指導する事項

(事業の状況・決算見通しなど) - 子会社より事後的な報告を受ける事項

(定例の報告は書面、オペレーショナルなものは口頭など。なお、3-12にも関連することですが、何についての報告を親会社の誰(部署や役職)に対して行うのかについても規程の別表を設けるなどして定めます)

子会社における経営

子会社の取締役会や経営会議、部門報告会等で何を協議、決定、報告するのかを分かりやすい表で明確化させ、親会社に提出させます。また、子会社内での職務責任・権限を明確化、文書化させます。上場会社として事業活動を行う以上、子会社レベルにおいても、職務責任・権限の明確化は当然のことです。既述の

- 会社法の要請(企業集団の内部統制)

- 金商法内部統制の要請(J-SOX)

- ガバナンスコードの要請(コーポレートガバナンス・コード)

- 不正の防止(部門間内部牽制・部署内内部牽制)

などを全うするために親会社が子会社に遠慮する必要はありません。

グループ企業理念や行動規範の遵守

子会社の役職員へのコンプライアンス研修も謳います。僅少な場合を除き、海外子会社の役職員へのコンプライアンス研修は、コンプライアンスマインドを現現地へ根付かせるという意味合いにおいて、親会社の法務等担当者による一方的な研修ではなく、現地のコンプライアンス担当との共同開催とすることは一考に値します。

信頼性のある財務報告を作成する体制の確保

「子会社」の社長および取締役会の内部統制に関する責任、「グループ会計報告マニュアル」や「グループIT統制マニュアル」の遵守、組織変更やITの開発など、信頼性のある財務報告の作成に重要な影響を及ぼす可能性のある変化が発生した場合の取り扱い、プロセスオーナーの任命や内部統制の構築・文書化・評価・改善など、金商法内部統制制度(J-SOX)を満たすために必要となる、子会社を規律付けするための条項を入れます。

組織全体の目標の達成を阻害するリスクが発生した場合の取り扱い

子会社に予算統制を促すことが重要です。「組織全体の目標」とは、たとえば、事業計画上の各子会社の利益目標とすることが考えられます。期中に達成不可能な状況となった場合は、①その事実と原因、②対策、③対策を行ったうえでの利益見通し等を報告させるといった規定とすることが考えられます。なお、この規定の前提として、親会社、子会社のグループ経営上の責任と役割(前記3-2の図参照)を親子間双方で認識しておく必要があります。

ビジネス・パフォーマンス・レビューの実施

会社が具体的な経営指標を定める場合、子会社に対しても応分の経営指標を意識付け、また求めることが考えられます。そのためのツールとして提出させる資料が、ビジネス・パフォーマンス・レビューです。財政状態、経営成績に対して、子会社ならびにその傘下の孫会社の単位毎ごとに、月次、月次累計で、前年対比、計画対比し、決算の異常性の有無を識別するための分析と、異常な乖離が見られた場合の合理的な検証の実施を一定のフォーマットで実施させ、報告させるなどが考えられます。

外部監査人とのコミュニケーション

子会社ならびにその傘下の孫会社に関する外部監査人とのコミュニケーションについては、レビュー報告書や監査報告書は元より、気付き事項や会計の調整、会計処理や会計の解釈に関するやり取りも含め、外部監査人からの、および外部監査人へのあらゆる文書につき、受領、あるいは送付次第、速やかに親会社へ送付することを規定します。これは、子会社に対する不正会計防止への大きな牽制となりますが、意外に取り入れている企業は少ないです。なお、グループ会社の監査法人を統一することは、子会社に関する情報収集の面において、大きな意義があります。

グループ会社との取引

経常的でないが考えうるグループ会社間取引には、設例の製造会社の場合では、以下のようなものが考えられます。

- 開発委託

- 設計委託・製造委託

- 共同生産

- 設計や製造、メンテナンス活動におけるマンパワーの提供

国際税務戦略、移転価格税制への対応、関連当事者取引の統制は、親会社マタ―です。したがって、グローバル化の中、「子会社」間の取引についても、必要に応じて、親会社がガイドラインを策定すべきであると思われます。

監査役監査、内部監査および親会社による事業拠点調査

親会社監査役の子会社ならびにその傘下の孫会社への往査、親会社の内部監査部門によるこれら子会社等への内部監査は、親会社のそれぞれの規程によるものです。そのため親会社は、必要に応じて子会社等を調査することがあり、子会社は、それらの往査、監査、調査に協力する、等の文言を入れます。

親会社への報告先、資料提出先

子会社の経営やオペレーションに関して、親会社へのレポーティングラインを明確化することは重要です。別表により定義し、親会社の組織変更等による変化に対応できるようにします。

以上で「グローバル経営管理規程」に盛り込むべき重要事項についての解説を終わります。

子会社の自主性尊重とグループ管理体制をどう調和させるかという根本的な課題に悩んでいる企業は多いでしょう。国内でさえ子会社管理は難しいですが、海外の場合は、さらに物理的な遠さ、文化の違い、法制度の違いといったリスク要因が加わります。

また、買収の場合は、異なる管理体系を持った異なる企業を自らのグループ内に取り込んで管理しようというのですから、自社の管理体系をいかに迅速に被買収会社にインストールし、しっかりと理解して活用してもらうかは死活問題です。しかも、被買収会社の変革受容度は買収直後から下がってゆくため、シナジーへの取組は早期着手が必要です。仮に、子会社へ一定の範囲の自立分権を認めるとしても、自立分権と放任は異なることを親会社として認識し、また、自由には責任が伴うということを子会社として認識しなければなりません。

最後となりますが、子会社が起こした不祥事の衝撃波は親会社を直撃します。現に、過去4年半の173事例のうち、69例(40%)は子会社(ないし孫会社)が起こした不祥事であることを申し添えます。

次回、第7回では、被買収会社の粉飾決算以外の不正会計や「その他コンプライアンス違反」に分類される不正に潜む「共同体的一体感」の影響等についてお話ししたいと思います。

コラム「親会社子会社間のガバナンス」

現地採用CEOとの契約

渡辺

親会社と、現地採用CEO等の重要な執行者との間の雇用契約あるいは委任契約において、どのような状態であれば雇用を継続し、どのような場合に解雇するかを明記し、親会社側の期待を明確化し、かつ期待に沿わない場合に解雇しやすいようにすることも考えられるものと思います。実務上の課題や留意点等について教えてください。

西谷

たとえば、買収前の対象会社社長を対象会社の取引先との関係維持のためにそのまま続投させる場合には、必ずしも当該社長が買収会社側のコンプライアンス・カルチャーを共有しているとは限らず、売上・利益を優先した結果、重大な不祥事を引き起こすリスクも考えられます。また、買収後に新たに起用したCEOが、会社が期待したほどのパフォーマンスを発揮していないというケースも多々見受けられます。

このような場合に備えて、買収企業側が対象会社社長(CEO)の起用契約上の文言を工夫することで、解任・解雇をしやすくすることが果たしてできるかどうかが、ここでの問題です。

まず、参考として、日本法が適用される逆のケース、つまり、アウト・インの買収時において、外国企業の日本法人の代表取締役の起用が問題となる場合について説明します。この場合、契約形態としては、日本の労働法制が適用される雇用契約ではなく、有期の委任契約によって代表取締役を起用し、役割期待を記載の上、期待した能力を満たさない場合には、契約上、いつでも解雇できるという体裁を作ることがよくあります。しかし、代表取締役といっても、外国企業の指揮命令下にある等の事情により、実質的には労働者であると見なされ、労働法が適用されるリスクは否定できません。そこで、実務上は、任期途中で解任する場合、委任契約に基づき一方的に解任することはせず、任意退任契約(Voluntary Resignation Agreement)を締結し、月収の3か月~1年分を支給の上、合意の上、円満に退任してもらうパターンがほとんどです。

渡辺

イン・アウトのケースだとどういった対応が考えられるでしょうか。

西谷

今回想定されているイン・アウトのケースにおいて、日本企業の海外現地CEOの起用が問題になる場合には、現地の労働法制が英米法体系なのか、大陸法系なのか、あるいは当該国家が民主主義国家なのか、社会主義国家なのか、という違いから、対応方法も大きく変わることが想定されます。

たとえば、米国であれば、州ごとに法制が異なるものの、基本は「employment at will」(随時雇用・随時解雇)が原則であるため、一般的に解任はしやすいと言えるかも知れません(ただし、元CEO側が労働訴訟を提起することも自由ですので、訴訟手続の中で企業が和解金を支払って労務紛争を終結させるということもよく見受けられます)。一方、中国やベトナムなどの社会主義国家では、労働者保護の色合いが非常に強く、代表取締役であるからといって労働者性が否定されるものではないため、一般的には解任すること自体が労働法制上困難とされています。

なお、イン・アウトの買収における現地社長(CEO)の採用については、現地の労働法制が適用されるため、現地の法律事務所のアドバイスに沿って慎重に判断する必要があります。

親子会社間の契約

渡辺

日本企業が海外企業を買収した場合などに、親会社・子会社間で協定書を取り交わし、その中で親会社の経営指導や監督権を明記し、その条項を盾に子会社を指導・監督や経営監査を行うということは有効な手法なのでしょうか。

西谷

自社100%保有の子会社や、自社がマジョリティを保有している合弁会社の場合は、子会社である買収対象会社と特段協定書を取り交わさずとも、自社の関係会社管理規程の対象とすることで、子会社管理の一環として指導・監督や業務監査等を行うのが通常です。

一方、持ち分比率が50:50の合弁会社や、自社がマイノリティ株主に過ぎないような場合には、合弁相手との株主間協定書上、自社主導で子会社管理ができないことが往々としてあります(なお、この場合、合弁会社と自社との間で協定書を取り交わしても、合弁相手との関係では効力はありません)。子会社が不正を起こした場合の責任の重さはマジョリティを保有している場合に比して限定的であるとはいえ、合弁会社組成段階で合弁相手のコンプライアンス・レベルを見極め(合弁相手が上場会社か否か、不正を行った過去があるか否か等の事情の確認が重要)、場合によっては合弁会社の組成を見送ることも重要です。

渡辺

親会社の製品を海外子会社で製造、あるいは販売する場合に、親子間のライセンス契約・販売代理店契約などの締結の意義はありますか。

西谷

日本企業が海外市場に子会社を設立して進出する際、親会社としてさまざまな支援を行うケースがほとんどです。

日本の親会社と海外の子会社間でライセンス契約あるいは販売代理店契約を締結するビジネス上の意義としては、当該子会社のグループ会社における役割を明確化するとともに、製造・販売テリトリーを画定することにあります。既存の海外子会社が存在する場合には、海外子会社間(および親会社と海外子会社間)のビジネス上の競合を回避する目的もあります。

次に、税制対策上の意義も見逃せません。海外子会社を運営するにあたっては、国際税務戦略が重要となりますが、税務リスクの観点からは、①移転価格税制上のリスクや、②恒久施設(以下、「PE」)認定問題を避けては通れません。

①について、新興国においては、実際にはA業種のビジネスを展開しているにもかかわらず、より高い利益率のB業種の利益率を適用の上、追徴課税されたり、海外子会社の決算が赤字の場合にロイヤリティの損金処理が否認されたりするなどの問題があります。

また、②について、親会社とは独立して業務を行っている海外子会社が親会社のPEであると認定され、課税されるといった問題があります(経済産業省貿易経済協力局貿易振興課「新興国における課税問題の事例と対策」(2013年9月))。

海外子会社との間で、実態に即したライセンス契約あるいは販売代理店契約を締結し、現地子会社の役割や取引内容に加え、ライセンス料あるいは代理店手数料が公正妥当な独立企業間価格で設定されていること等を書面で明確にしておくことが、現地当局対応を含め、これらのリスクに対応する大前提となります。

-

【コーポレートガバナンス・コード基本原則3:適切な情報開示と透明性の確保】

上場会社は、会社の財政状態・経営成績等の財務情報や、経営戦略・経営課題、リスクやガバナンスに係る情報等の非財務情報について、法令に基づく開示を適切に行うとともに、法令に基づく開示以外の情報提供にも主体的に取り組むべきである。

その際、取締役会は、開示・提供される情報が株主との間で建設的な対話を行う上での基盤となることも踏まえ、そうした情報(とりわけ非財務情報)が、正確で利用者にとって分かりやすく、情報として有用性の高いものとなるようにすべきである。 ↩︎

シリーズ一覧全11件

- 第1回 製造不祥事から学ぶ教訓、問題の本質と対応策の提言(前編)

- 第2回 製造不祥事から学ぶ教訓、問題の本質と対応策の提言(後編)

- 第3回 企業不祥事事例の分類と分析、不正ではない不祥事とコンプライアンス経営の重要性

- 第4回 発覚の端緒と会社資産の不正流用

- 第5回 被買収会社の粉飾決算と子会社ガバナンス(前編)

- 第6回 被買収会社の粉飾決算と子会社ガバナンス(後編)

- 第7回 不正会計、その他コンプライアンス違反と共同体的一体感

- 第8回 不正会計 - 親会社経営者不正(前編)

- 第9回 不正会計 - 親会社経営者不正(後編)

- 第10回 不正会計 - 子会社経営者不正(前編)

- 第11回 不正会計 ‐ 子会社経営者不正(中編)

一般社団法人GBL研究所

アンダーソン・毛利・友常法律事務所