企業価値向上と毀損防止に向けて企業は何をすべきか

第9回 不正会計 - 親会社経営者不正(後編)

コーポレート・M&A

シリーズ一覧全11件

- 第1回 製造不祥事から学ぶ教訓、問題の本質と対応策の提言(前編)

- 第2回 製造不祥事から学ぶ教訓、問題の本質と対応策の提言(後編)

- 第3回 企業不祥事事例の分類と分析、不正ではない不祥事とコンプライアンス経営の重要性

- 第4回 発覚の端緒と会社資産の不正流用

- 第5回 被買収会社の粉飾決算と子会社ガバナンス(前編)

- 第6回 被買収会社の粉飾決算と子会社ガバナンス(後編)

- 第7回 不正会計、その他コンプライアンス違反と共同体的一体感

- 第8回 不正会計 - 親会社経営者不正(前編)

- 第9回 不正会計 - 親会社経営者不正(後編)

- 第10回 不正会計 - 子会社経営者不正(前編)

- 第11回 不正会計 ‐ 子会社経営者不正(中編)

目次

「第8回 不正会計 - 親会社経営者不正(前編)」では、親会社経営者による粉飾決算5事例から学ぶ4つの教訓のうちの1つ目の教訓、「新規事業の失敗から不正会計へ、あるいは、赤字事業からの撤退等の痛みをともなうような抜本的な経営判断の欠如から不正会計へという、言わば「攻めのガバナンス」の失敗から不正会計へ逃走した」という経営者の暴走についてお伝えしました。

今回は親会社経営者による粉飾決算事例から得られる残りの3つの教訓である、「取締役会、監査役の機能不全」、「機関設計の不全」、「役員レベルでの会計リテラシーの欠如」についてお話させていただきます。

取締役会、監査役の機能不全

現象が起こる背景

冒頭で述べた経営者の暴走を可能としているのが、2つ目の教訓である「取締役会の機能不全」と「監査役の機能不全」であり、これらの機能不全は第8回に記載した下記1~5のすべての事例で見られている現象です。

- ソフトクリーム、デザート店舗販売企業(2015年)(上場廃止)

- 土木建設機械企業(2017年)(上場廃止)

- 総合電機大手企業(2015年)(指名委員会設置会社)

- 愛知の中堅スーパー(2018年)

- 通信系システム開発会社(2013年)

各事例の詳細は「第8回 不正会計 − 親会社経営者不正(前編)」を参照のこと。

具体的には、内部昇格で役員となった社内取締役や社内監査役が代表取締役等の暴走に異を唱えられない、あるいは社外役員(社外取締役・社外監査役)にリスク情報が伝わらず対応に至らなかったという問題ですが、その背景にあるのが新卒一括採用方式に基づく「共同体的一体感」であることは、「第7回 不正会計、その他コンプライアンス違反と共同体的一体感」で述べた通りです。経営者を監視、監督すべき立場になったとはいっても、自分を役員に選んでくれた社長(や会長)に強くモノは言えない、他の取締役と足を引っ張り合う議論もしたくはないという内部昇格役員の深層的な意識が、取締役会や監査役の機能不全を生み、「経営者による内部統制の無効化」を許してしまったという構図です。

取締役会の実効性が損なわれている状況

取締役会の実効性が損なわれている状況とはどのようなものか。以下はその典型例です。

- 代表取締役等上位の役員が、他の役員の意見を封じ込めるような雰囲気を醸し出す。

- 取締役会では、会社法上の取締役会専決事項のみ決める、報告事項も非常に少ないということで、社外役員の監督や助言が行える機会が限られている。

(取締役会に不祥事の発生に繋がるようなリスク情報が上がって来ず、社外役員が不祥事の芽を感知できずに発生した不祥事は多い。その意味で取締役会における報告事項の見直しは重要である。) - 専決事項以外の重要な業務執行の決定事項も決議、あるいは報告されているが、事前の根回しで、取締役会の場で質問や異議が出ないのが良しとされている。

- 「質問を受けて議論することが取締役会のスムーズな進行を妨げる。取締役会で課題が出てくるのはあまり良くない。課題が出ないシャンシャンの取締役会がよいのだ。」という雰囲気がある。

- 都合の良い情報に偏る傾向がある。本来であれば一番肝心なことをあまり強調して言っていない。

(たとえば、重要な契約書で、法務部が「この契約に関してはこういう条項を設けないと会社に重大な損失をもたらしますよ」と言っている案件について、議案を説明する業務執行取締役が、「契約書は手続き中です」あるいは、「法務部が審査中です」などと言ってしまう。嘘はついていないが、本来、取締役会で議論すべき論点が定まらないこととなる。)

独立社外取締役が大きな役割を果たす3場面

独立社外取締役の大きな役割は、取締役会の実効性の確保に寄与することです。ここで、独立社外取締役の活躍が期待されると思われる場面を3つ挙げます。

(1)議論の活性化

上記の「取締役会の実効性が損なわれている状況」の①③④に関連しますが、執行系の議題について、客観的な立場から、取締役会の共同体的一体感の議論を避ける同調的な空気を変えて場を活性化させる役割が期待されています。社内取締役には「自分が任された領域以外には口を出しにくい」という心理が働きますので、取締役会が苦手とする「選択と集中」の場面では特に社外取締役の力が必要とされます。事例3~5のように撤退すべき事業を担当している取締役や執行役員を尊重するあまりに、赤字事業が放置された事例は多いです。

コーポレートガバナンス・コードの原則4−12(取締役会における審議の活性化)や補充原則4−12①(十分な情報の提供と審議時間の確保)、補充原則4−13①~③(社外取締役の情報入手の仕組み)等により、取締役会は、「既に社内で決まっている事項について法的に決定する(儀式的に追認する)ための手続きである」という状況から、「実質的な議論をして物事を決める場」へと変革を遂げました。

-

社外取締役から異論が出る可能性のある執行系の議題(大規模な投資、M&Aなど)においては、

- 議案が固まる前に社外取締役に何度か説明し、意見をもらいつつ理解を得ながら進める

- 経営会議、役員会等を最終的に取締役会で議論するための準備段階の会議と位置付ける

- 検討段階では、決議事項でも報告事項でもない(結論を出さない)審議事項として付議する などの変革が起きています。取締役会が、企業価値の向上にむけて、実務的に生じる障害を取り除いて前向きに対応するという方向に動き始めているのです。

(2)経営システムが機能しているかについての監視と評価

個々の決議事項に深入りするというよりは、決議事項の社内での議論の経緯、取締役会での議論のされ方、過去の議案との関連性などから、取締役会を頂点とする経営システムが機能しているかどうかを監督するという場面です。上記の「取締役会の実効性が損なわれている状況」の⑤のような状況を取締役会として避けることは経営上非常に重要です。取締役会で議論すべき論点が定まらない状況が常態化している企業では、問題を察知して、鋭い質問を投げかけ、議論を促すようなことを社外取締役が行わないと、企業としてとんでもない経営リスクを負ってしまう可能性があるのです。

(3)ガバナンス系の議題への参加

当該企業以外で得た幅広い経験や知見を生かした、経営の大きな方向性やガバナンス構造を含む会社の形に関する議論への参加です。ガバナンス系の議題には以下がありますが、コーポレートガバナンス・コードの施行(基本原則3(適切な情報開示と透明性の確保)、基本原則4(取締役会等の責務)、基本原則5(株主との対話))により基本的な考え方が大きく変革されつつあります。コードに沿ったこれらの変革を促してゆくのも独立社外取締役の役割と言えましょう。

| ガバナンス系の議題 | 従来 | 現在または将来 |

|---|---|---|

| ①経営戦略の立案 | 経営戦略は担当部署や経営会議等で議論し、中期経営計画の一部として儀式的に取締役会に付議する。 | ①モニタリング、②意思決定、③内部統制の構築・運営という取締役会機能の大本として経営戦略を議論し、決定する。 |

| ②経営陣が達成すべき目標、ミッション | 経営陣のミッションという形で取締役会に付議していた会社はほとんどない。 | 経営陣が達成すべきミッションとして単年度、中長期の定量、定性それぞれの目標が設定される。 |

| ③その達成状況の評価 | 増収増益ならば合格であると漠然と考えられている。 | 定量、定性それぞれについて客観的な評価基準を定めて評価する。 |

| ④経営陣の報酬 | 株主総会で大枠の決議を得ると、取締役会では社長一任決議をして、そのままどうなったのかわからない。 | 経営戦略やミッションに応じて、それを実現するための適切なインセンティブの体系を構築し、その基本的な考え方も定める。 |

| ⑤経営の指標 | 中期経営計画などで参照する指標を定め、公表するのみで取締役会では議論しない。 | 自社の状況や経営戦略との関係において、どのような指標を採用することが合理的なのか、論理的に詰めて検討する。その経営指標が適切であるかということについて、取締役会で積極的に議論する。 |

| ⑥株主還元の方針 | 期末決算の承認時に、今期の配当はいくらにしたいという提案があり、そのまま株主総会または取締役会で決定する。 | 決算とは別に、そもそも株主還元政策はどうあるべきか、その理論的根拠は何であるかといったことについて取締役会にて議論する。 |

その他、⑦後継者の育成計画や後継者の選解任、⑧機関設計や執行役員制度、任意の委員会設置等、企業モデルの選択やガバナンス構造のあり方、⑨コーポレートガバナンスの基本方針やコーポレートガバナンス報告書の内容の策定・変更についての議題などがあります。

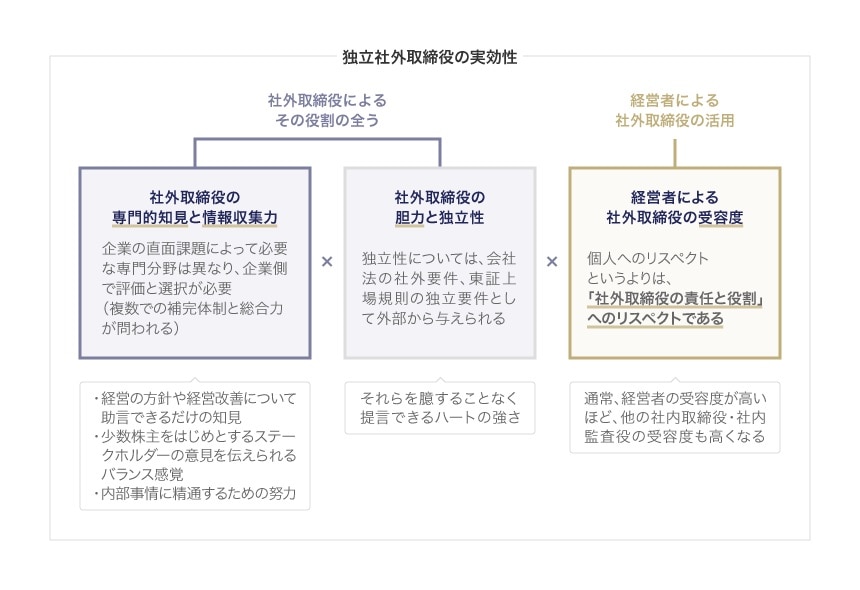

ステークホルダー全体が、これらの社内取締役が果たしにくい役割を独立社外取締役に期待しているがゆえに、コーポレートガバナンス・コード原則4−8は独立社外取締役の複数選任を要求しているわけであり、独立社外取締役の有用性は企業により異なるものの、今後、独立社外取締役の員数の割合が3分の1、過半数へと増えてゆくことが予想されている状況にあります。

なお、下記は、独立社外取締役の実効性について図示したものですのでご参考としてください。

取締役会の実効性評価の転換

このような背景を踏まえて企業として何をなすべきか。以下のような結論となるものと思われます。

『取締役会の実効性評価についての評価スタンスを転換する。コンプライさえすれば良いというスタンスから、ベンチマークを行い、評価をPDCAでまわして毎年徐々に評価項目のレベルアップにより改善し、コンプライアンス経営に資してゆく。』

また、下記の図は、取締役会評価項目の一例ですので、こちらもご参考としていただきたいと思います。特に親会社経営者による粉飾決算を含め、取締役が不正行為に関与した企業不祥事における取締役会では、茶色い字で記載した「守りのガバナンス」の項目ができていないことが調査報告書から読みとれることを付記したいと思います。

【コンプライアンス経営と取締役会評価項目例】

| 攻めのガバナンス (ビジネス(利益)の追求) |

守りのガバナンス (コンプライアンス(倫理)の達成) |

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

なお、不祥事発生の疑いがある時点での社外取締役と社外監査役の連携は非常に重要となります。不祥事の発見に繋がるおそれのある情報を取締役会に集めて会社として対処するための会社法のメカニズムは、日本では以下の通りとなっています。たとえ社内役員の多くが不正に関与していた場合でも、社外役員の連携があれば、このメカニズムを機能させて不祥事対応まで持ち込むことが可能であるからです。

- スタート

取締役は、株式会社に著しい損害を及ぼすおそれのある事実があることを発見したときは、ただちに、当該事実を監査役に報告しなければならない(会社法357条1項) - 調査の実施

監査役は、取締役その他の使用人に対し事業の報告を求め、または会社の業務・財産の状況の調査をすることができる(会社法381条2項) - 認定

監査役は、取締役が不正の行為をし、もしくは当該行為をするおそれがあると認めるとき、または、法令・定款に違反する事実もしくは著しく不当な事実があると認めるときは、遅延なくその旨を取締役会に報告することを要する(会社法382条) - 招集

監査役は、その報告のため取締役に対し、取締役会の招集を請求することができる(会社法383条2項) - 報告

(会社法383条1項) - ゴール

不祥事への対応

機関設計の不全

3つ目の教訓は機関設計と企業不祥事との関連性です。

事例3は、米国式の指名委員会設置会社の事例ですが、経理財務に関する監査を担当する常勤の監査委員が実質的に1名しかおらず、その者が(不正に関与した)元CFOであった点や3名の社外監査委員の中には経理財務に関して十分な知見を有している者がいなかった点が問題視されております。

また、親会社経営者による粉飾決算の事例ではありませんが、経営陣によるコンプライアンス違反の事例 1 で、指名委員会設置会社において権限が増強された執行役から不祥事に関する情報が取締役会に上がらない状況にあった点、機関設計上、監査委員会が依拠する前提であった内部監査室の活動の弱体化、監査委員の属性(会計リテラシーの脆弱性)等の欠陥が指摘されています。具体的には常勤監査委員不在の監査委員会では、「社内での個別のコンプライアンス問題が発生した場合に、これを監査委員が把握し、取締役会で審議することが難しい」という機関設計上の欠点の指摘です。

日本企業における機関設計の割合は、監査役会設置会社が73.3%、監査等委員会設置会社が24.7%、指名委員会等設置会社が2.0%で、企業不祥事全体での発生率はそれとほぼ同じですが、親会社経営者不正においては割合が異なっており、必ずしも「欧米式の機関設計の方がガバナンスが利いている」と言える状況とはなっておりません 2。機関設計そのもので企業不祥事を防止することはできないという教訓であると捉えるべきでしょう。

| 監査役会設置会社 | 監査役等委員会設置会社 | 指名委員会等設置会社 | |

|---|---|---|---|

| 日本企業における機関設計 | 73.3% | 24.7% | 2.0% |

| 企業不祥事全体での発生率 | 75% | 22% | 3% |

| 親会社経営者不正での発生率 | 63% | 31% | 6% |

出典:「日本企業における機関設計」については「東証上場会社における独立社外取締役の選任状況、委員会の設置状況及び相談役・顧問等の開示状況」(2018年7月31日)。「企業不祥事全体での発生率」「親会社経営者不正での発生率」については2014年1月~2018年6月に公開された調査報告書173件から筆者が集計。

役員レベルでの会計リテラシーの確保

4つ目の教訓は、役員レベルでの会計リテラシーが脆弱であると企業不祥事が発生するということです。これは親会社経営者不正に限った話ではありません。

事例4の調査報告書では、「常勤監査役は、いずれも事業部門出身者であり、必ずしも会計に精通しておらず、業務監査に比重が置かれていた。監査役の一部には、会計処理の適切性に関しては会計監査人が見ているので大丈夫だと考えていたとの発言をする者がおり、自らに与えられた職責についての認識が十分とは言い難い」といった旨の記述があります。

-

また、2017年の子会社経営者による不正会計の事例ですが、フィルム・医療機器等メーカーの第三者委員会報告書では、次の記述があります。

- 会計処理でグレーなものであっても監査法人にそれを積極的に告げる必要はない。指摘されたら対処すれば良い。

- 監査法人から監査差異があると言われても、すべてそれを受け入れる必要はなく、会社としてはノーということもあるのが、当社の歴史である。

- 会社の考え方は、(監査法人から指摘を受けるかもしれないグレーな会計処理があった場合でも)社内で「ここまで引当てよう」という方針が決まるまでは、監査法人に話す必要はない』

『子会社の副社長、専務のインタビューにおける以下に列挙する発言によれば、会計監査に対する独特の考え方や姿勢が子会社で全社的に蔓延していたといっても過言ではない。

企業には必ず、決算ニーズがあります。こういう数字を出したいというニーズです。ここで重要なのは、将来情報が関与するような会計処理など、数字が白からグレー、黒に跨るような会計処理について、企業は監査法人にリスクをヘッジする、すなわち、「こういう根拠でこんな数字となりますがよろしいですね」と確認することです。監査法人は、その確認に対して監査基準に従って毅然と適切に対応する、それに尽きるのです 3 。

なお、上場企業の不祥事事例173件(2014年1月〜2018年6月)のうちの120件(約7割)が不適切な会計処理を伴っております。

| 不適切な会計処理を伴う上場企業の不祥事事例(2014年1月〜2018年6月) | 件数 |

|---|---|

| 不正会計 | 55件 |

| 財務報告・開示の誤謬 | 19件 |

| 決算修正を伴う会社資産の不正流用 | 35件 |

| 決算修正を伴うその他企業不祥事 | 11件 |

| 合計 | 120件 |

会計ガバナンス(決算および開示を、連結ベースで、適時にかつ正確に行える、またそれらの情報の中から経営に有用となる情報を適時に経営者等に伝えられる基盤が確立されていること)の構築と運用のモニタリングは、取締役会の責務です。また「会計監査人が実施した会計監査の方法と結果の相当性を評価する」役割を担う監査役等は、その責務を全うするためにも、全社的な会計ガバナンスを監視する責務を負っていることを申し添えます。

次回「第10回 不正会計 ‐ 子会社経営者不正(前編)」以降3回に亘って、子会社経営者による不正会計に焦点を当てて、それらの概要や背景的な原因と特徴、対応策等についてお伝えします。

コラム「企業不祥事と独立役員の役割」

独立役員に期待される役割

渡辺:

企業不祥事が後を絶ちませんが、独立役員は、企業不祥事に関して、どのような役割が期待されているのですか。

西谷:

企業不祥事に対応する役割として、たとえば独立社外取締役による経営者の「監督」については、不祥事の発生を防止するリスク管理体制の構築を「監督」することが期待されており、一方で、隠された個別の不祥事を発見すること自体は、「監督」の直接的な目的ではないと言われています(日本取締役協会「社外取締役・取締役会に期待される役割について(提言)」11頁(2014年3月))。取締役の業務執行が法令および定款等に違反していないかどうかを監督する立場にある独立社外監査役についても、基本的には同じことが当てはまると考えられます。

渡辺:

不祥事の対応で必要となることは、事実関係の調査、情報の開示、改善策の策定、責任者の処分、改善策の実施状況のフォローだと言われております。従業員による不正において、よほど重大な不祥事でない場合は、これらの活動に独立役員が主体的に参加する必要はないものと思いますが、実際どうあるべきですか。

西谷:

社内でマネジメントが可能な程度の従業員不正の場合は、法務部やコンプライアンス部、その他コーポレート部門あるいはコーポレート部門を統括する役員が中心となって社内調査委員会を立ち上げることが期待でき、上記の内容を危機対応マニュアルに規定している会社もよく見られます。したがって、独立役員が主体的に不祥事対応を行う必要は必ずしもありません。もっとも、独立役員に不祥事対応の知見があるのであれば、そのサポートを得ることによって、より迅速かつ適切に不祥事を収束させることができる場合もあります。

重大な不祥事が発生したときの役割

渡辺:

一方、大規模な組織的不正の場合、会社が自律的な危機対応機能を失ってしまうケースもあります。そのような重大な不祥事が発生したときに、独立役員は何をすべきか、まず、独立社外取締役について教えてください。

西谷:

経営陣がどう対応してよいかわからず、調査や当局あるいは顧客対応が迷走することが考えられる場合、あるいは実際に迷走しつつあるような場合に、企業不祥事に精通している独立社外取締役がいるのであれば、彼らが主導して、会社の対応方針を決め、場合によっては調査を主導し、あるいは、外部専門家を紹介するなどして、迅速かつ適切な初動対応を行うことが期待されます。

渡辺:

同じケースで、独立社外監査役は何をすべきですか。

西谷:

独立社外監査役ですが、このような独立社外取締役の動きを支援することが考えられますし、独立社外取締役と同様、客観的かつ中立な立場から調査を主導し、あるいは、外部専門家に繋ぐことも考えられます。

渡辺:

経営者不正において、独立役員が経営者による不正を防止すべき体制を十分に整えていなかったような場合、独立役員は調査を主導することができるのでしょうか。

西谷:

この場合、独立社外取締役および独立社外監査役も、内部統制システムの構築義務違反や監視義務違反を問われ得る立場にあり、その意味において利害関係者です。そうであれば、調査や責任の有無については、独立社外取締役や独立社外監査役が調査等を行うよりも、外部の利害関係のない専門家に委ねた方が良いということとなります。

調査委員会において果たすべき役割

渡辺:

調査委員会のことについて伺いたいのですが、第三者委員会ではなく、内部調査委員会が設置される場合があります。社内調査委員会、あるいは外部専門家を含む特別調査委員会といったような言葉も使われておりますが、独立社外取締役が内部調査委員会で果たすべき役割について教えてください。

西谷:

たとえば、現場における不正事案で、経営陣の関与がないケースでは、当該企業内のメンバーを中心に構成する内部調査委員会を立ち上げて調査を実施することがよくあります。ただし内部調査委員会といえども、調査の公正性・中立性の観点からは、不正が行われた部署の社員や、当該部署のラインの役員等をメンバーにはできません。基本的には不正のラインの外にいるコーポレート部門(法務部やコンプライアンス部)や、会社との利害関係の薄い独立社外取締役が中心となり、必要に応じて外部の弁護士や会計士もメンバーに加えて内部調査委員会を構成することが無難です。その意味では、独立社外取締役は、社内調査委員会の公正性・中立性を担保するとともに、場合によっては調査を主導することも期待されています。

渡辺:

独立役員が第三者委員会のメンバーになることはあるのでしょうか。

西谷:

日弁連の第三者委員会ガイドラインでは、独立役員の「利害関係を有する者」の該当性について、「独立役員(独立取締役、独立監査役)である弁護士が第三者委員会の委員になれるか否かについては、ケース・バイ・ケースで判断されることになるが、取締役会や監査役会の機能不全等のコーポレートガバナンス上の問題が存在する可能性のある事案においては利害関係ありということになろう。」とされています(『「企業不祥事における第三者委員会ガイドライン」の解説』(商事法務、2011年3月)70・71頁)。

したがって、経営トップが不正に関与し、内部統制システムが無効化されているような事案については、取締役会による経営陣の監督機能の再構築が問われるため、独立役員といえども、取締役会のメンバーである以上は利害関係ありと判断される可能性があることには留意が必要です。

なお、監査役と第三者委員会との関係ですが、監査役は、経営陣や取締役、あるいは第三者委員会とは別個の立場にあるわけですから、外部の弁護士などに独自に依頼して、調査や法的責任についての意見を入手することがあります。独立社外監査役は、その必要性を独立した立場から検討し、第三者委員会の設置と並行して外部意見の聴取を行ったり、また、執行側から情報を入手することもあるでしょう。

-

具体的には、「ベアリング用精密鋼球メーカーにて、製品の生産が追い付かない状況の中、取締役および常務執行役の指示または容認のもと、顧客への製品の納期を遵守するため、1年超にわたり、顧客からの事前承認を得ることなく、本社工場で生産すべき製品の代わりに中国工場または中国の仕入先が生産した製品が出荷された」という2018年に公開された事例 ↩︎

-

出典:「東証上場会社における独立社外取締役の選任状況、委員会の設置状況及び相談役・顧問等の開示状況」(2018年7月31日) ↩︎

-

やや赤裸々な話題とはなりますが、企業が決算ニーズを充足するために許容される基準として「会計上の重要性の基準値」の適用があります。また、それに加えて、「未修正の虚偽表示」の適用を受ける余地があります。「未修正の虚偽表示」とは、財務諸表監査で発見された虚偽表示(報告される財務諸表項目の金額等と、適用される財務諸表の枠組みに準拠した場合に要求される財務諸表項目の金額の差異)を意味します。財務諸表監査の目的は、全ての虚偽表示を発見することではなく、全体として重要な虚偽の表示がないことに関する合理的な保証を得ることであるため、監査の過程で未修正の虚偽表示が発見されても、当該未修正の虚偽表示に重要性がなければ、必ずしも財務諸表を修正する必要はありません。 ↩︎

シリーズ一覧全11件

- 第1回 製造不祥事から学ぶ教訓、問題の本質と対応策の提言(前編)

- 第2回 製造不祥事から学ぶ教訓、問題の本質と対応策の提言(後編)

- 第3回 企業不祥事事例の分類と分析、不正ではない不祥事とコンプライアンス経営の重要性

- 第4回 発覚の端緒と会社資産の不正流用

- 第5回 被買収会社の粉飾決算と子会社ガバナンス(前編)

- 第6回 被買収会社の粉飾決算と子会社ガバナンス(後編)

- 第7回 不正会計、その他コンプライアンス違反と共同体的一体感

- 第8回 不正会計 - 親会社経営者不正(前編)

- 第9回 不正会計 - 親会社経営者不正(後編)

- 第10回 不正会計 - 子会社経営者不正(前編)

- 第11回 不正会計 ‐ 子会社経営者不正(中編)

一般社団法人GBL研究所

アンダーソン・毛利・友常法律事務所

この特集を見ている人はこちらも見ています

-

企業価値向上と毀損防止に向けて企業は何をすべきか

第8回 不正会計 - 親会社経営者不正(前編)

コーポレート・M&A

-

企業価値向上と毀損防止に向けて企業は何をすべきか

第7回 不正会計、その他コンプライアンス違反と共同体的一体感

コーポレート・M&A

-

株主総会における取締役等の説明義務および株主発言における最近のキーワード

コーポレート・M&A

-

会社法改正中間試案「株主が見えない」問題にどう応えるか―東京大学・田中亘教授が語るオプションの拡大と資本市場の活用

コーポレート・M&A

-

「コーポレートガバナンス・コード改訂案」に関する想定問答例

コーポレート・M&A

-

東京証券取引所「『資本コストや株価を意識した経営』に関する4年目の取組み」を公表

コーポレート・M&A