取締役会の招集通知は省略できる?決議・報告の省略と共に解説

コーポレート・M&A 更新取締役会の開催を簡単に済ませたいのですが、招集通知などの招集手続や決議・報告を省略することはできますか。

取締役会の開催を簡単に済ませるには、①取締役会招集手続の省略、②取締役会決議の省略(みなし決議)、③報告の省略という方法が可能です。

招集手続の省略が認められるのは、取締役(・監査役設置会社の監査役)が全員同意したときと、関係者全員がたまたま集まっているとき(全員出席取締役会)です。

決議の省略(みなし決議)が認められるのは、取締役が取締役会決議の目的事項について提案した場合において、当該提案につき、議決に加わることができる取締役全員が書面または電磁的記録により同意したとき(監査役設置会社の監査役が異議を述べた場合を除く)です(定款で定めておくことが必要)。

報告の省略が認められるのは、取締役、会計参与、監査役または会計監査人が取締役(・監査役設置会社の監査役)全員に対して取締役会に報告すべき事項を通知したときです。

ただし、決議・報告を省略する場合でも、3か月に1回は実際の取締役会を開催して、代表取締役・業務執行取締役により職務執行状況の報告がなされなくてはなりません。

解説

目次

取締役会の招集手続とは

取締役会は、株式会社の重要な意思決定を行う機関であり、出席すべき者に出席の機会を与えるため、会社法の規定に従って適切に招集しなくてはなりません。取締役会の招集手続を適切に行うには、招集権のある者が各取締役に対して、開催日の1週間前までに招集通知を発出する必要があります。

取締役会を招集できる者

取締役会は各取締役が招集できます(会社法366条1項本文)。

もっとも、取締役社長(代表取締役)が取締役会を招集する旨、定款や取締役会規則に定める(会社法366条1項ただし書)のが実務上は一般的です。

定款の規定例

第◯条 取締役会は、法令に別段の定めがある場合を除き、取締役社長がこれを招集し、議長となる。取締役社長に事故があるときは、取締役会においてあらかじめ定めた順序により、他の取締役がこれに代わって招集し、議長となる。

招集通知を送るべき相手

招集通知は、各取締役に送る必要があります。会社法369条2項では、特別利害関係を有する取締役は議決に加わることができないとされていますが、予定されている取締役会の目的事項が、たとえば、利益相反取引の承認に関するもののみである場合であっても、特別利害関係を有する取締役に対しても招集通知を送らなければなりません。取締役会において、予定されていなかった事項についても審議・決議することがあるからです。

取締役が特別利害関係を有する場合については、以下の関連記事をご覧ください。

監査役設置会社の場合、招集通知は監査役に対しても送らなければなりません(会社法368条1項)。ただし、監査役の監査の範囲が会計に限定されている場合、監査役に対して取締役会招集通知を出す必要がありません(会社法389条7項、383条1項)。家族経営の会社については、オーナー社長の配偶者(妻)が監査役に就任し、その監査の範囲が会計に限定されている例も多く見られます。そのような会社の監査役には取締役会招集通知を出す必要がないということです。

また、取締役会設置会社の会計参与は、計算書類等、臨時計算書類、連結計算書類を承認する取締役会に出席し、必要があるときは、意見を述べなければなりません(会社法376条1項)。そのため、これらの取締役会の際には、会計参与に対しても、忘れずに取締役会招集通知を送る必要があります。

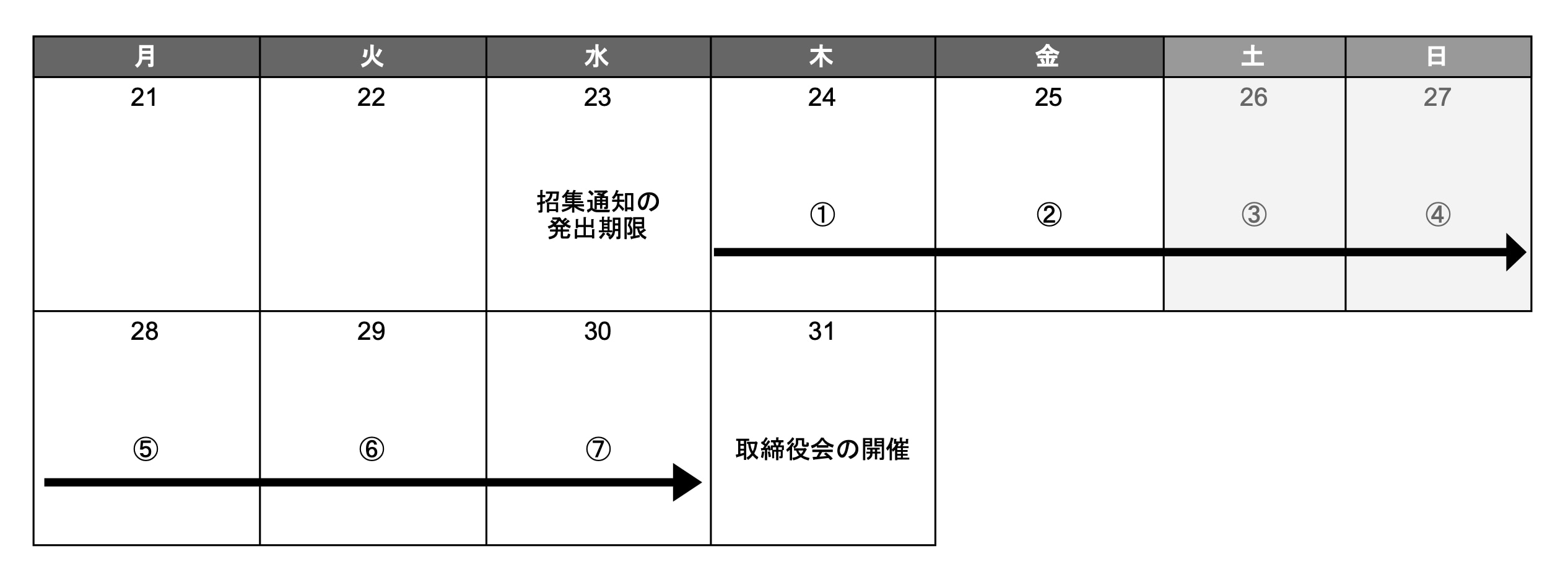

招集通知の発出期限

取締役会の日の1週間(これより短い期間を定款で定めた場合はその期間)前までに、各取締役(および監査役設置会社においては各監査役)に招集通知を発出しなければなりません(会社法368条1項)。

取締役会を招集する者は、取締役会の日の1週間(これを下回る期間を定款で定めた場合にあっては、その期間)前までに、各取締役(監査役設置会社にあっては、各取締役及び各監査役)に対してその通知を発しなければならない。

実務上は、定款で、「会日の3日前まで」に招集通知を発するものとし、「緊急の必要があるときは、この期間を短縮することができる」とする例が多く見受けられます。

定款の規定例

第◯条 取締役会の招集通知は、会日の3日前までに各取締役および各監査役に対して発する。ただし、緊急の必要があるときは、この期間を短縮することができる。

このように招集期間を短縮することは可能ですが、この「緊急の必要があるとき」であっても、原則として招集通知を省略することはできません。取締役・監査役に出席の機会を確保させるためです。

取締役会招集通知の発出期限

(取締役会を31日に開催する場合)

取締役会の招集手続の省略

招集手続を簡単に済ませるには、招集通知の方法や内容を簡略化するという方法が可能です。また、取締役(・監査役設置会社の監査役)が全員同意したときと、関係者全員がたまたま集まっているときに、招集通知を含む招集手続を省略することができます。

招集通知の簡略化

招集通知の作業は、通知の方法によってはかなり簡略化することができます。

招集通知の方法については、株主総会招集手続と異なり制限がなく、機関設計がどうであれ、口頭・電話・メールなどによる方法も認められます。つまり、電話で、「10日後の◯日◯時に◯◯で取締役会を行うので、来てください」と伝えるのでも、取締役会の招集通知として有効であると認められます。

書面で通知を行うことと比較すれば格段に作業が楽となるでしょう。

招集通知の内容についても特に規制はありません。

当然に、取締役会の開催日時と場所を通知する必要はありますが、議題を伝える必要はありませんし、説明資料等を交付する必要もありません。

もっとも、何も議題を伝えずに当日を迎えた場合、各取締役、特に社外取締役は前提となる準備を十分に行えず、審議自体があまり意味のないものになってしまうおそれがあります。取締役会の審議の充実を図るため、事前に議題・議案を通知し、参考資料を配布するのが望ましいでしょう。

取締役会招集通知の記載例

〇年〇月〇日

取締役および監査役各位

株式会社〇〇

代表取締役 〇〇 〇〇

取締役会招集通知

下記のとおり、当社取締役会を開催いたしますので、ご出席くださいますようご通知申し上げます。

記

1. 開催日時: 〇年〇月〇日(〇曜日) 午前〇時

2. 開催場所: 当社本社大会議室

3. 目的事項

第1号議案 〇〇〇〇の件

第2号議案 〇〇〇〇の件

以 上

招集通知の内容については以下の関連記事もあわせてご覧ください。

取締役(・監査役設置会社の監査役)が全員同意したとき

取締役(・監査役設置会社の監査役)が全員同意したときは、招集手続を省略することができます(会社法368条2項)。

前項の規定にかかわらず、取締役会は、取締役(監査役設置会社にあっては、取締役及び監査役)の全員の同意があるときは、招集の手続を経ることなく開催することができる。

この同意の方法に制限はありませんので、書面で同意を得る必要はありませんし、明示のみならず、黙示の場合でも認められます。もっとも、「取締役会の招集手続を省略することに同意します」といった抽象的な同意は認められません。同意として認められるには、原則として個々の取締役会に対しての同意であることが必要であり、日時を特定せずに、一般的抽象的に取締役会招集通知を不要とする旨の同意は効力を有しません。

取締役会招集手続の省略に関する同意書の記載例

招集手続省略同意書

株式会社〇〇(以下「当社」といいます。)の取締役である私は、〇年〇月〇日午前〇時、当社本社大会議室において、議場に提出されるあらゆる議案に関し審議するため取締役会を開催することに同意し、法律または定款により要求される同取締役会招集に関するあらゆる通知を受ける権利をここに放棄します。

〇年〇月〇日

取締役 〇〇 〇〇 ㊞

「毎月◯日(祝祭日の場合は翌営業日)◯時に◯で開催する」といった具合に、あらかじめ取締役会規則で定められている定例取締役会の場合は、取締役会規則の規定を設ける際に取締役全員の同意があり、また、監査役の(少なくとも黙示の)同意があると考えることができますし、具体的な取締役会に対する招集手続の省略に同意していると考えて、個別の招集通知は不要と考えることができるでしょう。

また、取締役・監査役が交代した場合には、新たな役員に対してその規定について周知すれば、少なくとも黙示の招集手続省略同意があったと考えてもよいと思われます。

ただ、会社法上は不要でも、後にトラブルになるリスクに備えて、また、各参加者が適切な準備をできるよう、定例取締役会であっても招集通知を送るのが望ましいでしょう。

全員出席取締役会

関係者全員がたまたま集まっているとき、招集手続なしに取締役会を開催することが解釈上認められています(最高裁昭和31年6月29日判決)。

取締役会の決議・報告の省略

取締役会では、議決に加わることができる取締役の過半数が出席し(定足数要件)、その過半数をもって取締役会決議を行い(決議要件)、また、報告事項を報告します(会社法369条1項)。

取締役会の決議は、議決に加わることができる取締役の過半数(これを上回る割合を定款で定めた場合にあっては、その割合以上)が出席し、その過半数(これを上回る割合を定款で定めた場合にあっては、その割合以上)をもって行う。

会社法369条1項では、定足数について、取締役会決議の場合にしか規定されていませんが、報告事項しかない取締役会においても、取締役の過半数が出席していなければ、取締役会に対して有効に報告したとは認められないと考えられます 1。

決議の省略

取締役が取締役会決議の目的事項について提案した場合において、当該提案につき、議決に加わることができる取締役全員が書面または電磁的記録により同意したとき(監査役設置会社の監査役が異議を述べた場合を除きます)は、当該提案を可決する旨の取締役会決議があったものとみなすことができます。もっとも、定款で定めておくことが必要です(会社法370条)。

取締役会設置会社は、取締役が取締役会の決議の目的である事項について提案をした場合において、当該提案につき取締役(当該事項について議決に加わることができるものに限る。)の全員が書面又は電磁的記録により同意の意思表示をしたとき(監査役設置会社にあっては、監査役が当該提案について異議を述べたときを除く。)は、当該提案を可決する旨の取締役会の決議があったものとみなす旨を定款で定めることができる。

株主総会のみなし決議の場合は、定款で定める必要はありませんが(会社法319条1項)、取締役会のみなし決議については定款で定めなければなりません。株主が会社経営を任せた取締役らが慎重に協議して重要事項を決定するという原則に対する例外なので、定款に定めるという形で株主の承認を得るのです。

定款の規定例

第◯条 当会社は、会社法第370条の要件を充たしたときは、取締役会の決議があったものとみなす。

会社法370条に従った場合、取締役会決議があったものとみなされるのであって、取締役会決議がないものとされるわけではありません。そのため、取締役会議事録を作成する必要があります(会社法369条3項、会社法施行規則101条4項1号)。また、みなし決議についての同意書は、議事録と同様、10年間、その本店に備え置かなければなりません(会社法371条1項)。

取締役会のみなし決議に関する提案書と同意書の記載例

〇年〇月〇日

取締役各位

株式会社〇〇

代表取締役 〇〇 〇〇

取締役会決議事項についての提案書 兼 同意書

会社法第370条及び当社定款第〇条の規定に基づき、取締役会の決議の目的事項である下記の事項について提案いたします。本提案に対して取締役全員からご同意を頂き、かつ監査役からの異議がない場合には、会社法第370条及び定款第〇条の規定に基づき、以下の事項を可決する旨の取締役会の決議があったものとみなして、取締役会の現実の開催は省略したいと考えておりますので、ご同意を賜りたくお願い申し上げます。

記

第1号議案 〇〇の件

〇〇〇〇

第2号議案 〇〇の件

〇〇〇〇

以 上

(同意欄)

株式会社〇〇

代表取締役 〇〇 〇〇 殿

私は、会社法第370条および当社定款第〇条の規定に基づき、上記の提案事項について全て同意いたします。

〇年〇月〇日

株式会社〇〇

取締役 〇〇 〇〇 ㊞

取締役会のみなし決議の場合の議事録の記載例

取締役会議事録

取締役総数: 〇名

議決に加わることができる取締役の総数: 〇名

監査役総数: 〇名

会社法第370条及び当社定款第24条の規定に基づき、以下のとおり、取締役の全員が取締役会の決議の目的である事項についての提案につき同意の意思表示をし、また、監査役が異議を述べなかったので、取締役会の決議があったものとみなされた。

1. 取締役会の決議があったものとみなされた事項の内容

第1号議案 〇〇の件

〇〇〇〇

第2号議案 〇〇の件

〇〇〇〇

2. 上記1に記載の事項を提案した取締役の氏名

代表取締役 〇〇 〇〇

3. 取締役会の決議があったものとみなされた日

〇年〇月〇日

4. 本議事録の作成に係る職務を行った取締役の氏名

代表取締役 〇〇 〇〇

上記のとおり、取締役会の決議があったものとみなされた事項を明確にするため、本議事録を作成し、議事録の作成に係る職務を行った取締役が記名押印する。

〇年〇月〇日

株式会社〇〇 取締役会

代表取締役 〇〇 〇〇 ㊞

取締役会議事録の記載事項については、以下の関連記事もあわせてご覧ください。

報告の省略

会社法370条のみなし決議は、あくまで取締役会決議の省略ですので、取締役会に報告すべき事項があれば、その報告のための取締役会を開催する必要があります。

もっとも、取締役、会計参与、監査役または会計監査人が取締役(・監査役設置会社の監査役)全員に対して取締役会に報告すべき事項を通知したときは、報告を省略することも可能です(会社法372条1項)。

取締役、会計参与、監査役又は会計監査人が取締役(監査役設置会社にあっては、取締役及び監査役)の全員に対して取締役会に報告すべき事項を通知したときは、当該事項を取締役会へ報告することを要しない。

この報告事項を受けて、その内容を協議等する必要があるときは、取締役(・監査役)は、招集権者に対して、取締役会を招集するよう請求すればいいので(会社法366条2項、382条2項)、取締役(・監査役)の事前の同意は、報告の省略に当たって必要とされていません。また、定款で定めておく必要もありません。

ただし、3か月に1回以上の代表取締役・業務執行取締役による職務執行状況の報告については省略が認められていないので(会社法372条2項、363条2項)、少なくとも3か月に1回は、現実に取締役会を開催しなければならないということになります。この職務執行状況の報告を毎月行う会社であっても、3か月に1回は現実に取締役会を開催し、2か月(2回)は、書面による報告で済ませることが可能です。

実際に報告が省略されるその他の場面としては、取締役による競業取引・利益相反取引後の重要事実の報告(会社法365条2項)や、監査役による取締役の不正行為等の報告(会社法382条)などが考えられますが、これら以外の報告事項も広く報告省略の対象です。

なお、報告を省略した場合も、取締役会議事録の作成は必要です(会社法施行規則101条4項2号参照)。

-

稲葉威雄ほか『実務相談株式会社法〔新訂版〕』665頁以下〔門田稔永〕(商事法務研究会、1992)、落合誠一編『会社法コンメンタール8 機関(2)』289、290頁〔森本滋〕(商事法務、2009) ↩︎

プラム綜合法律事務所

- コーポレート・M&A

- IT・情報セキュリティ

- 人事労務

- 知的財産権・エンタメ

- 危機管理・内部統制

- 競争法・独占禁止法

- ファイナンス

- 訴訟・争訟

- 不動産

- ベンチャー