事例から学ぶ海外M&Aの法務 基礎と最新トレンド

第3回 普及が進む表明保証保険とは 活用方法と注意点、手配の手続も

コーポレート・M&A

シリーズ一覧全3件

目次

表明保証保険の急速な普及とその活用方法

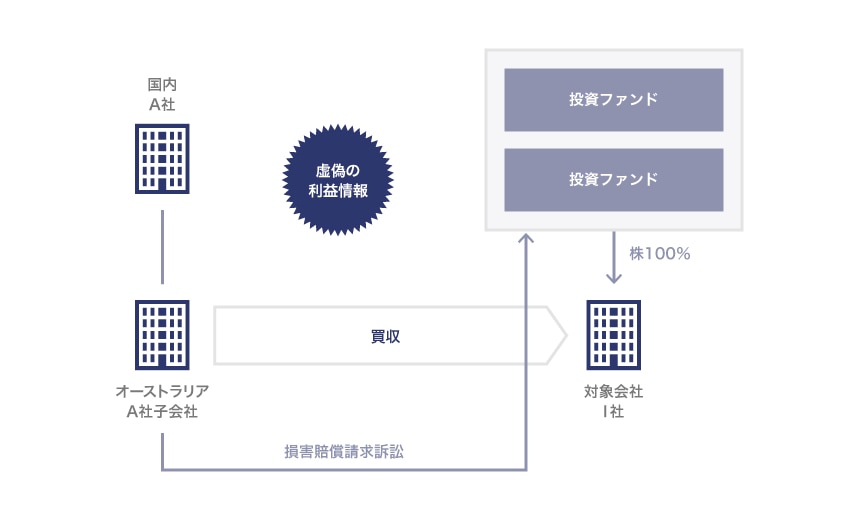

今回は昨今取扱いが増えている表明保証保険に関し、日本企業が表明保証保険により実質的に損害を填補された事例である日本の大手酒類事業メーカーによる豪州の酒類大手メーカーの買収案件をご紹介する。

事例の紹介 日本企業が表明保証保険により実質的に損害を填補された事例

2011年8月、日本の大手酒類事業メーカーA社は、オセアニアでの酒類事業の基盤を確保するため、自社豪州子会社を通じて、投資ファンド2社からニュージーランドの酒類大手であるI社の買収を発表し、同年9月に株式の取得手続を完了した。取得価額は、当時のレートで約982億円であった。

しかし、買収後の2013年2月、A社現地子会社が、豪州連邦地方裁判所において、売り手の投資ファンド2社に対し、豪州消費者保護法違反に基づく損害賠償請求訴訟を提起した。現地報道によれば、売却手続やDDの過程で、売り手がI社の予想利益を前倒しで計上して利益を大きく見せる等虚偽の情報を提供した、とA社現地子会社が主張したとされる。

A社は、2011年9月30日までの12か月間のI社の予想利益について、売り手が提示した1億2,500万ニュージーランドドルではなく、8,300万ニュージーランドドルとすべきであったと主張したのに対し、売り手側は、損失はA社側のDDの失敗によるものだと主張して争ったとも報じられている。

その後、2014年5月、A社側は表明保証保険を提供した保険会社3社に対する保険金請求の訴えを追加した。2014年11月、A社と被告等との間で、被告等がA社に対して合計約201億円を支払うという内容の和解が成立した。保険会社3社が和解金の約7割を支払い、売り手の投資ファンド2社が残りを支払うことが合意されたようである。

I社買収事例は、投資ファンドによる売却案件であり、しかも表明保証保険の発達したオセアニア地域であったので、表明保証保険を付す要請のある典型的なケースであった。

買収から和解成立までの出来事

| 2011年8月 | A社が豪州子会社を通じて、投資ファンド2社からニュージーランドの酒類大手であるI社の買収を発表 |

|---|---|

| 2011年9月 | A社によるI社株式の取得手続を完了 |

| 2013年2月 | A社現地子会社が投資ファンド2社に対して豪州消費者保護法違反に基づく損害賠償請求訴訟を提起 |

| 2014年5月 | A社側から表明保証保険を提供した保険会社3社に対する保険金請求の訴えを追加 |

| 2014年11月 | A社と被告等との間で和解が成立 |

表明保証保険とは

表明保証保険は、M&A取引において売り手が行う表明保証に違反があった場合、買い手に生じた経済的損害を補償することを主な目的とする保険商品である。

近年表明保証保険は、日本企業によるクロスボーダーM&Aで急速に普及が進んでおり、欧米案件はもちろんのこと、東南アジア等新興国での案件に活用される事例が増えてきた。特に、ファンドによる売却案件において、クリーン・イグジットをねらう売り手側の要請から表明保証の利用を取引の条件とされる場面での利用が多かったが、今後は、より広い範囲でリスク担保のための現実的な解決策の1つになる可能性がある。

しかし、表明保証保険も万全のものではない。表明保証保険を付けるからといって、DDで手を抜いていいということはなく、表明保証保険の適用の前提として、十分なDDの実施が求められることがあげられる。DDの対象外とされた事項は表明保証保険の対象外とされ、たとえば、買収対象の企業へは十分なDDを行ったが、対象会社の子会社はDDの対象外とした場合、当該子会社は保険の対象外となる。

クロスボーダーM&Aや表明保証保険の活用に不慣れな弁護士を起用し、安易に海外子会社をDDの対象から除外してしまったため、後に表明保証保険の対象が狭くなってしまって困ってしまったという話も聞くところである。DDの調査範囲の設定は、案件の序盤における重要確認事項の1つだが、表明保証保険の検討とあわせた形の検討が必要であり、売り手側に対し表明保証保険を活用するためにDDを軽くしようといった話をしないよう注意が必要である。

免責事項(Exclusion)に要注意

表明保証保険といっても万能ではなく、必ずしもすべてのリスクがカバーされるわけではなく、免責事項(Exclusion)には注意が必要である。たとえば、案件担当者が認識していた事項や、売り手側から開示された情報や業績予測や経営計画などといった将来事項も対象外である。

また、民事・刑事上の罰金、過料、課徴金、懲罰的損害賠償金、製造物責任、移転価格、環境汚染、アスベスト、年金基金の積み立て不足、腐敗防止法、贈収賄なども巨額となる恐れがあるが、これらについても表明保証保険の免責対象となるのが通常である。

保険会社の免責事項については、買収前のDDで潰しておく必要があるほか、DDで発見された場合は、たとえば、買収価格から減額する、クロージング前の是正を前提条件とすることや、特別補償として定める等別途対処しておく必要がある。

なお、対象会社が親会社のグループ保険(たとえば、事業上の損害保険、PL保険や環境保険)でカバーされていることがある。保険は通常法務DDの対象外となることが多いが、買収対象会社が売り手のグループ保険で付保されている場合等買収実行後も当該事業に関して有する保険が維持されるかもビジネスサイドで確認しておきたいポイントの1つとなるだろう。

表明保証保険の手配の手続

表明保証保険は、最初にM&A契約(たとえば、株式譲渡契約)のドラフトや対象会社のインフォメーションメモランダム(IM)等を提供し、複数の保険会社から見積もりをとったうえで、1社を選定した後、保険の引受交渉に入る。

引受プロセスの段階では、保険料率やカバー範囲などの条件交渉で助言をうけるため、保険仲介業者の支援を受けるとスムーズに進む。

保険会社1社に選定する際には、Expense Agreementを締結し、その後、保険会社による引受審査(Underwriting)を受けることになるが、その折りには、M&A契約のアップデート版、各種専門家のDDレポートを保険会社に提出するほか、保険会社の書面または口頭による質問(Underwriting Q&AやUnderwriting Call)への対応が必要となる。

筆者らの経験では付保までの所要期間は、見積もり取得からおおよそ1か月半から2か月程度要することが多いところ、M&Aの案件全体のスケジュールと歩調をあわせる形で調整していくことが大事である。

結び

以上に述べてきたように、クロスボーダーM&Aの課題は少なくなく、クロスボーダーM&Aにおける問題点・課題を洗い出し、その解決策を考えることは一筋縄ではない。

DDや買収交渉のプロセスで発見された問題点またはその端緒を踏まえ、可能性ある最悪のシナリオとその蓋然性を買収企業の担当者や他の専門家の皆様と一緒に検討し、最善の対応策を適時に見いだすことは、案件ごとの個別性が高く、一般論を述べることが難しいが、本稿では具体的事例を用いて、その対応策の提示を試みた。本稿がクロスボーダーM&Aに取り組まれる読者の皆様の課題解決に少しでもお役に立てれば幸いである。

シリーズ一覧全3件

東京国際法律事務所

- コーポレート・M&A

- 危機管理・内部統制

- 競争法・独占禁止法

- 国際取引・海外進出

東京国際法律事務所

- コーポレート・M&A

- IT・情報セキュリティ

- 危機管理・内部統制

- 競争法・独占禁止法

- 国際取引・海外進出

- 訴訟・争訟

- 資源・エネルギー

- ベンチャー

この特集を見ている人はこちらも見ています

-

債務不履⾏に基づく損害賠償請求訴訟において弁護⼠費⽤を請求できるか -最高裁令和3年1⽉22⽇判決がもたらす実務上のインパクト-

訴訟・争訟

-

「株式交付」を活用したM&A実務の留意点 - 税制改正・公開買付規制との関係を踏まえて

コーポレート・M&A

-

資料作成のプロに学ぶ!コンプライアンス研修資料のシンプルな作法(1)

法務部

-

2026年改訂コーポレートガバナンス・コードの解説

コーポレート・M&A

-

株主総会における取締役等の説明義務および株主発言における最近のキーワード

コーポレート・M&A

-

会社法改正中間試案「株主が見えない」問題にどう応えるか―東京大学・田中亘教授が語るオプションの拡大と資本市場の活用

コーポレート・M&A