事例から学ぶ海外M&Aの法務 基礎と最新トレンド

第2回 買収対象会社の中国子会社で生じた不正会計問題 不正の懸念がある場合に考えられる4つの対応策

コーポレート・M&A

シリーズ一覧全3件

目次

新興国リスクにどう対応するか?

今回は、新興国リスクへの対処方法について説明する。

まず、建築材料・住宅設備機器業を営むL社による水栓金具製造・販売の大手欧州企業G社を買収し、その中国子会社で衛生陶器等の製造・販売を営むJ社(登記上の本社はドイツにあり、フランクフルト証券取引所に上場)において、巨額の不正会計問題(簿外の銀行借入債務)が発覚した事例を題材に、説明を加える。

事例の紹介 買収後に上場中国子会社で債務超過が発覚した事例

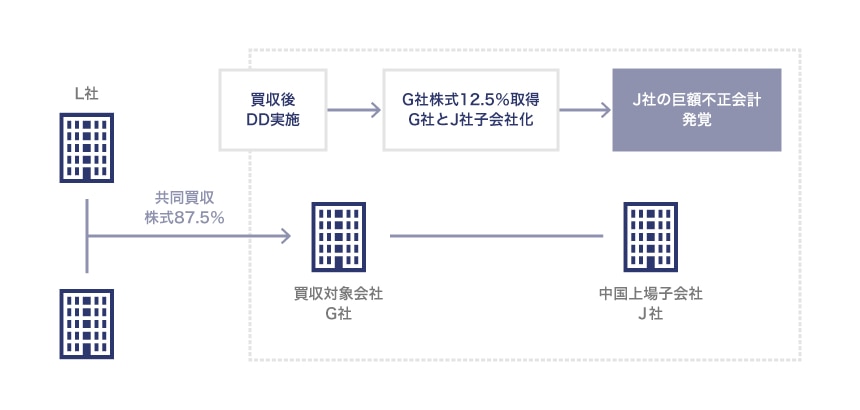

L社は、2014年、日本政策投資銀行との合弁会社(持分法適用会社)を通じて、ドイツのG社の発行済株式の87.5%を、約29億ユーロ(約3,816億円)で取得した(第一取引)。L社は、G社とその上場中国子会社J社を、日本政策投資銀行との合弁会社(持分法適用関連会社)の子会社とした。

第一取引後、L社は、G社とJ社に対する買収後DDを実施し、2015年、L社は、G社の残り12.5%株式を保有するJ社の創業家親子から当該株式を約2億ユーロ(約266億5,000万円)で取得し、G社とJ社を連結子会社とした(第二取引)。

しかし、第二取引直後の2015年4月中旬、L社とG社宛てに、中国国内に支店を持つ金融機関から「中国子会社の負債が債務不履行に陥った」という内容の書簡が届いたことをきっかけに、特別調査チームによる調査が実施され、その結果、財務諸表の改ざん、簿外債務の存在等J社の巨額の不正会計問題が発覚した。調査の結果、J社の実態は債務超過であったため、2015年5月、ドイツ・ハンブルグ地方裁判所に対して破産手続開始の申し立てを行い、同年7月には同裁判所により破産手続の開始が決定された。

2015年6月、L社は、G社に関連して、合計約660億円の特別損失を計上する見込みであることを公表した。

買収から特別損失計上までの出来事

| 2014年 | L社が日本政策投資銀行との合弁会社(持分法適用会社)を通じて、ドイツのG社の発行済株式の87.5%を、約29億ユーロで取得(第一取引) L社は、G社とその上場中国子会社J社を、日本政策投資銀行との合弁会社(持分法適用関連会社)の子会社とした |

|---|---|

| 2015年 | L社は、J社の創業家親子からG社の残り株式12.5%を約2億ユーロで取得、 G社とJ社を連結子会社に(第二取引) |

| 2015年4月 | J社の巨額の不正会計問題が発覚 |

| 2015年5月 | ドイツ・ハンブルグ地方裁判所に対してJ社の破産手続開始の申し立てを行い、同年7月には同裁判所により破産手続の開始が決定 |

| 2015年6月 | L社は、G社に関連して、合計約660億円の特別損失を計上する見込みと公表 |

新興国リスクに応じたDDの調査範囲・深度の検討

本事例は、L社にとって買収先の中国子会社(L社から見ると孫会社)、しかも監査法人の監査を経ていた上場子会社で生じた不正会計問題である。M&A実務で行われる通常のDDで発見することは難しい問題だったと言うべきであろう。

第一取引後、L社は、G社およびJ社に対する買収後DDを実施、G社の買収後DDは2014年11月頃に完了したが、J社の買収後DDは一向に進まなかった。J社については、情報開示が遅い、提供されるデータが不十分、創業家親子の独立性が強い、内部統制が脆弱等の懸念点が指摘されていたが、致命的な問題点の指摘はなかった。

報道によると、J社の不正会計の手口は非常に巧妙で、L社副社長兼CFO(当時)は、「会計事務所の監査証明を受けた彼らの財務諸表は補助簿とも全て完璧に作られていたし、外部に出した書類や銀行の残高証明書等も正規のものが使われていた。なぜ不正会計処理が起こったのか。監査の直前に銀行預金を増額する等巧妙に仕組まれた偽装の手口があった」と明かしている。売り手側に隠蔽の意図や偽装工作があったもので、やむを得ない事例と言わざるを得ない。

特に中国、東南アジアや南米等の新興国での買収では、カントリーリスクを踏まえた対応が必要となる。たとえば、新興国のオーナー系企業では、創業者による節税目的や、創業者一族の公私混同のため、意図的に二重帳簿が作成されている悪質なケースがある。また、国によっては監督当局等役員への贈収賄が日常的に行われているケースもある。

そのため、新興国の企業が直接の買収対象である場合はもちろんのこと、買収対象の子会社等として間接の買収対象である場合でも、DDの調査範囲と深度を慎重に検討する必要がある。しかし、現実には、当該新興国の企業は小規模のことも多く、また、特に買収対象の子会社等ごく一部に過ぎない場合には十分な予算を割り当てられないことも多く、ぎりぎりの判断を求められることも少なくない。価格に織り込むか、表明保証条項等における対応策を検討する必要がある。

なお、公表資料によると、L社は、買収総額の約10%に相当する3億ユーロを付保金額とする保険が付保した(保険料は付保金額の約1.5%の448万ユーロ)。表明保証保険の範囲に限定がなければ、保険によって救済されるべき案件と思われる。表明保証保険の意義が問われる試金石となる案件といえよう(公表情報からは実際に保険金が支払われたか明らかではない)。

不正等懸念がある場合の対応策

G社買収の事例は、上場会社買収の案件であった。新興国であろうとも、上場会社であれば、監査法人の監査を受けており、また、重要な財務情報は開示されているため、未上場企業の情報と比較すればその開示情報の信頼度は高いと考えるのが一般的である。しかし、前回の冒頭に説明したR社はボンベイ証券取引所等の上場企業、本項目で取り上げたJ社はフランクフルト証券取引所の上場企業であったにもかかわらず、買収後第三者(内部告発または銀行)からの通報により発覚した。上場会社であっても、不正の隠匿はありうるのでDDの手を緩めてはいけないという学びがある事例といえる。

海外企業を対象会社とするクロスボーダーM&Aの場合は、特に十分な調査とその合理的な判断が求められる。子会社も含め十分にDDを実施し(予算の確保)、DDの結果、懸念が払拭しきれない場合は、M&A契約における手当てのほか、(1)カーブアウト、(2)共同買収、(3)買収後DDや(4)二段階ストラクチャー等の対応策またはこれらの組み合わせの可能性について検討する。以下、個別の対応策につき紹介する。

カーブアウト

株式譲渡では、法令違反や偶発債務等の問題点をすべて引き継ぐリスクがあるのに対し、資産譲渡であれば(売り手側がこの方策を許してくれるかどうか自体も交渉事項の1つとなるが)、当該問題部分を除外した必要な資産だけを譲り受けることも可能である。あるいは、不要資産をカーブアウトしたうえで、株式譲渡で法人を取得するという方法もある。

なお、法域によっては、資産譲渡の場合であっても、買い手が事業に関わる責任を承継するとする法令もあるので、現地法制の確認が必要である。また、資産譲渡の場合、移管対象となるすべての契約の相手方および従業員からの個別の同意が必要となる等クロージングの手続が煩雑で期間を要することも、当該方策を選択する場合の注意点だ。

共同買収

G社買収の事例では、他の投資家との間で合弁会社を設立する形での共同買収が選択された。共同買収は、巨額の資金を要する大型案件での資金補完、買収リスクの分担、自社にないノウハウの補完(商社と行う場合の海外ビジネスでのノウハウ等)といったメリットがある。

共同買収を行う場合には、出資割合や派遣役員の人数、事業運営面での合意事項(拒否権等)や、両社の役割分担やエグジットの条件を事前に詰めておくことが肝要だ。

買収後DD

「買収後DD」は、買収前に判明しなかった問題の有無をチェックする目的で行うものである。買収前のDDは、時間や調査範囲に制約があり、(少しでも高く売りたいという)売り手側による情報隠匿のインセンティブも働いている可能性がある。他方、買収実行後のDDであれば、従業員へのインタビューや書類の閲覧に制限がなく、徹底的な調査が可能である。

G社買収の事例では、買収実行後の月次財務レビューを行っていたが、共同投資家との連携不足もあり、帳簿上の月預金の額と銀行預金口座の現金の突合等が行われておらず、踏み込みが不足していたという指摘があるかもしれない。買収後DDは問題点を洗い出し、対象会社の懸念を少しでも払拭する解決策の1つであることに変わりはない。なお、現実に買収後DDを実行する場合、買収直後にこれを実行し、早期の問題点発見・対策(発見された問題点の是正措置や売り手側への補償請求等)をとることが望ましい。

二段階ストラクチャー

G社買収の事例では、当初87.5%の株式を取得し、その後12.5%の追加取得を行うという二段階買収の構成が採用された。二段階買収は、一段階目の買収においてその買収費用の節約が可能となるメリットに加え、一段階目から二段階目の間において、株主(売り手)に一部株式を持たせることでコミットメントの継続を期待できるメリットがある。

二段階買収を行う場合、①二段階目の買収の仕組み(買い手側の買取義務とするのか、Call Optionなどの権利とするのか)、時期、買収価格の決定方法、②共同経営期間中の重要事項に関する合意事項(拒否権)、デッドロック時の解決方法等といったことを買い手・売り手間で一段階前の買収前段階で詰めておくことが望ましい。

次回は、昨今その利用が急速に普及している表明保証保険の活用方法について説明する。

シリーズ一覧全3件

東京国際法律事務所

- コーポレート・M&A

- 危機管理・内部統制

- 競争法・独占禁止法

- 国際取引・海外進出

東京国際法律事務所

- コーポレート・M&A

- IT・情報セキュリティ

- 危機管理・内部統制

- 競争法・独占禁止法

- 国際取引・海外進出

- 訴訟・争訟

- 資源・エネルギー

- ベンチャー