事例から学ぶ海外M&Aの法務 基礎と最新トレンド

第1回 インド企業を買収した直後、想定外の事態が発覚 問題が見過ごされた原因と契約交渉で出来ること

コーポレート・M&A

シリーズ一覧全3件

目次

はじめに

ここ数年来、日本企業によるクロスボーダーM&Aが活発に行われてきた。中期経営計画等でクロスボーダーM&Aを成長戦略と位置づけ、予算枠を割り当てる上場企業も多く、どうしたらクロスボーダーM&Aを成功させることができるかは日本企業のホットトピックである。2020年に猛威を振るった新型コロナウイルス感染症とその影響で一時的に日本企業によるクロスボーダーM&Aの動きは停滞しているが、今後も中長期的にわたりクロスボーダーM&Aの活用が日本企業の成長戦略として有用であることに変わりはないだろう。

本連載では、筆者らが日本企業を代理して、米国、欧州、アジア各国で行ってきたクロスボーダーM&Aについての経験を踏まえて、具体例を交えながら、(1)デュー・ディリジェンス(DD)とM&A契約の交渉、(2)新興国リスクへの対処方法、(3)昨今その利用が急速に普及している表明保証保険の活用方法の3点に関し、そのノウハウの一部をご紹介する。

クロスボーダーM&Aは国内M&Aと別物の難しさ

クロスボーダーM&Aでの検討事項は、国内企業同士のM&Aと比べると検討事項が多い。異なる言語・文化・商慣習・制度を有する海外企業を買収し経営管理していく必要があるため、グローバルで共通とされる経営力を備え、かつ、グローバルで多く取り入れられ当たり前とされている制度や仕組みに対応することが不可欠となる。

また、国内人同士ならではの「阿吽の呼吸」は通じず、自社の経営哲学・理念・ビジョン・強みや当該M&Aの戦略的な位置づけを明確に伝えていくといった、クロスボーダーM&Aだからこそ求められるものもある。

したがって、限られた時間・情報で決断が迫られることの多いクロスボーダーM&A案件においては、経験豊富な頼れる弁護士・アドバイザーの起用が必須であり、特に契約交渉の場面においては、日本企業のビジネスニーズをよく理解し、大局観をもって案件遂行にあたっての課題を発見・特定し、合理的で現実的な問題解決力を持った弁護士を選ぶことが重要となる。

DDの結果を契約にどう反映するか?

まずは、DDで発見した問題点に対するM&A契約上の対処方法に関し、日本の大手製薬企業D社によるインド企業R社の買収後における工場の品質管理問題等が発覚した事例を通じて、説明を加える。

事例の紹介 買収後における工場の品質管理問題等が発覚した事例

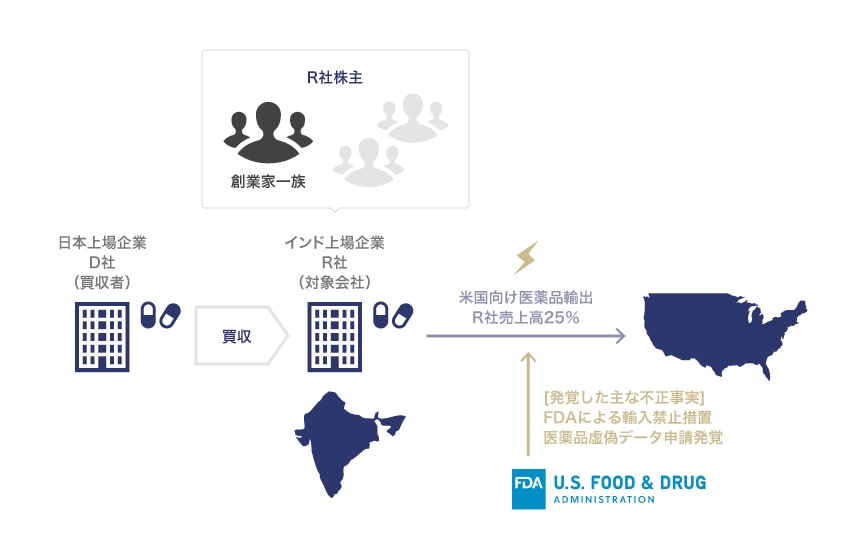

2008年6月、D社は、インドの製薬大手R社(ボンベイ証券取引所等上場)のプロモーターと呼ばれる創業家一族との間で契約を締結し、公開買付け、創業家一族からの株式取得等の一連の取引によりR社株式の過半数を買収すると発表した。

買収直後の想定外の事態の発覚

ところが、D社によるR社の普通株式20%取得を目的とする公開買付け終了直後の2008年9月、米国食品医薬品局(以下「FDA」という)が、R社のインド工場の品質管理問題を理由に、米国向け輸入禁止措置を講じた。R社の売上高の約25%が米国市場向けであったため、輸入禁止措置による減益への影響は大きかった。

2008年11月、D社は、創業家一族からの株式取得等によりR社の議決権の63.9%を取得し、一連の取引を完了したが(買収総額は約4,994億円)、同時期に発生したリーマン・ショックによる世界的な株価急落の影響でR社の株価は急落した。2009年1月、D社は、特別損失としてのれん一時償却額3,540億円を計上し、2009年3月期には、連結売上高約8,400億円の4分の1に相当する約2,100億円の最終赤字に転落した。

また、2009年2月、R社が医薬品の承認申請に虚偽のデータを提出したとして、FDAから承認の再申請をするか申請の取り下げをするかの選択を求められる等想定外の事態が続いた。

R社をめぐる想定外の事態

| 2008年9月 | FDAが、R社のインド工場の品質管理問題を理由に、米国向け輸入禁止措置を講じる |

|---|---|

| 2008年11月 | D社、R社の議決権の63.9%を取得し、一連の取引を完了(買収総額は約4,994億円) 同時期に発生したリーマン・ショックによる世界的な株価急落の影響でR社の株価は急落 |

| 2009年1月 | 特別損失としてのれん一時償却額3,540億円を計上し、2009年3月期には、連結売上高約8,400億円の4分の1に相当する約2,100億円の最終赤字に転落 |

| 2009年2月 | R社が医薬品の承認申請に虚偽のデータを提出したとして、FDAから承認の再申請をするか申請の取り下げをするかの選択を求められる |

想定外の事態への対応・売却

2009年5月、D社は、創業家一族出身のR社の社長兼CEOを退任させ、自前の経営陣を据え経営体制を一新して立て直しを図った。

2011年12月、R社は、FDAとの間で、同意協定書を締結し、データの信頼性を確実にする手段・方針を強化し、適正製造基準を遵守することを確約した。また、R社は、過去の一部施設におけるデータの信頼性や製造工程に関して米国司法省(以下「DOJ」という)の調査を受けていたが、2013年5月、虚偽請求禁止法(False Claims Act)の違反に関し米国政府その他の関係する州との間で民事上の和解に関する合意をするとともに、米国子会社が連邦食品・医薬品・化粧品法(Federal Food, Drug and Cosmetic Act)等の違反について有罪を認めたことで、DOJとの協議も終結した。なお、本件に関するR社の支払額は、合計で約5億米ドルだった。

その間、D社は、2012年1月、R社の元株主(創業者)がDOJとFDAの調査に関する重要情報を隠蔽したと主張し、元株主を相手にシンガポールで国際仲裁を申し立て、2016年4月、元株主が約562億円をD社に支払うことを命じる仲裁判断を得た。なお、D社は、2014年4月、R社とインドの製薬大手S社の合併を発表し、その後2015年3月に合併に伴いS社株式の約9%の割り当てを受け、翌月2015年4月、同株式を約3,785億円で売却した。

DDで発見された問題への対応 なぜインド工場の品質管理問題は見過ごされたのだろうか?

R社買収事例において、D社は、品質管理問題の存在を当時から認識していた。D社社長は、「2006年に米国FDAの警告を受けていたので、(管理体制に)問題が起こっていることはわかっていた。経験豊かな外部機関を入れて解決を図っていたため、解決されると考えていた。」と述べている。

公表情報からD社がどこまで当該品質問題を認識していたかはわからないが、2006年の米国FDA警告の内容とその後の状況について、米国FDA警告の内容は対象会社にとって悩ましい問題であった。対象会社の担当者に対するインタビューでの口頭の確認だけで終わりにしていなかったか、あるいは、最悪のシナリオのインパクトや、現実化する可能性の検証が十分だったのか問われるところであろう。

また、工場等の現地視察の機会は十分だったのだろうか。新型コロナウイルス感染症の影響で、現在は現地視察が難しい状況で悩ましいところであるが、品質や在庫の管理問題は、現地における確認が重要であろう。

D社経営戦略部部長は報道で、「資産査定の段階でR社の工場に行くと、情報漏えい等インサイダーの懸念があるので、頻繁には足を運べなかった」と述べている。営業秘密の漏えいや、対象会社が上場会社の場合にはインサイダーの懸念を理由に、売り手側から現地視察を断られることがあるが、一定の情報遮断措置をとることでこれらの懸念を晴らすことも可能である。売り手側から工場の現地視察を断られたら、性悪説に立って、工場の機械設備や管理体制、不良在庫の問題等を疑うことも必要かもしれない。

DDで発見できない問題への対応 隠匿された不正の発見は難しい

R社買収事例では、買収後に医薬品の承認申請に虚偽データを提出していたとして、FDAから承認の再申請をするか、申請の取り下げをするかの選択を求められる顛末となった。報道によると、前記米国FDA警告とは異なり、D社社長としても、このような事態は想定していなかったとコメントしている。また、当該虚偽データの申請は、R社元従業員(開発部門の情報管理責任者)による内部告発が端緒であった。

DDは、売り手側・対象会社側の任意の協力により行われる調査で、人的・時間的限界や場所的制約がある以上、一定の限界があることは否めない。特に、売り手側や対象会社側に不正行為を隠蔽する意図があれば、DDで見抜くことはきわめて難しいと言わざるを得ない。

これを防ぐためには、複数の情報源から対象会社の情報を集める、たとえば、対象会社の業界での噂や評判、退職者等周辺情報から集めることが1つの手立て(生きたDD)である。それでも確認できない懸念事項があれば、M&A契約の表明保証条項で手当てしていくことになる。

新型コロナウイルス感染症の流行下で、特に海外拠点への現地視察に制約が課せられている場合も多いことを踏まえ、オンライン電話会議等の技術をDDのプロセスで活用するケースも増えてきた。もっとも、オンライン技術を生かした工場や在庫のチェックを行うにしても、先方側が用意したルート以外の実態は把握しにくく、現地視察に代替できるかというとまだ悩ましいと筆者は感じている。

DDの結果を契約交渉にうまく生かすためには?

DDの結果をうまく契約交渉に生かすため、あるいは、契約書に反映するためには、的確な問題点の把握とそれに相関する形での対処が大事である。以下、必ずしも網羅的ではないが、よく遭遇する問題点に対する契約上の対処策を紹介する。

買収価格・企業価値評価へ直接影響を与えるもの

クロスボーダーM&Aでは、買収価格(譲渡価格)は、企業価値(Enterprise Value)から純有利子負債(Net Debt)を控除して得られる株主価値として算出されるのが一般的である。

企業価値(Enterprise Value)は、DCF法(Discounted Cash Flow法)やEBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization)倍率法で算出されるところが多いが、最近は新型コロナウイルス感染症の影響で、売り手側がEBITDA「C」(Earnings Before Interest, Taxes, Depreciation, Amortization and 「Coronavirus」)と新型コロナウイルス感染症による財務的影響を除去(Normalization)して、企業価値を議論しようとするケースが散見される。このようなケースでは、買い手側としては、新型コロナウイルス感染症の影響が財務的にどう影響しているのか実態を財務DDで確認することが重要である。

また、企業価値算定においてDCF法での算出結果を考慮していた場合、その評価の前提となる将来キャッシュフローに影響を与える問題(追加設備投資が必要なもの)をDD時に発見したならば、企業価値(Enterprise Value)を見直す必要があるだろう。また、未払租税債務、年金積立不足等を発見したならば、負債類似項目(デットライクアイテム・Debt Like Item)として、買収価格から控除することになる。

なお、負債類似項目に関する譲渡価格の交渉は、補償条項の交渉と表裏一体の関係にある。たとえば、DDの過程で発見された偶発債務項目は、買い手として、まずは負債類似項目として譲渡価格から減額することを優先して交渉するが、金額が不確定であったり、蓋然性に不確実性が高かったり等を理由として売り手と合意できない場合、代替策として、補償条項でカバーするような交渉も検討することになる。

その他表明保証、誓約事項や取引実行の前提条件等の対応とするもの

上記R社買収事例で取り扱った、新薬の許認可申請に関する規制当局への不正データの提出が発覚した点のように、組織的に隠匿された不正をDDの過程で暴くことはとても難しい。当局への申請データについて疑義があるときは、特別に項目を設けて売り手に表明保証してもらうことが考えられる。

また、DDで把握した対象会社の財務状態等を前提として対象会社の価値を評価するところ、M&A取引の実行前に改善すべき問題への対応(たとえば、DDにおいて発見された問題点の是正)、または、実行後にM&A取引の意味を補強するための義務をカバーするもの(たとえば、売り手側の競業避止義務)については、誓約事項(Covenants)として対応する。

さらには、これらが得られなければ、M&A取引を実行するべきではないとされるような事項(たとえば、第三者・規制当局の承認、より具体的には海外競争当局の企業結合審査に関するクリアランス)は、取引実行の前提条件(Conditions Precedent)として対応する。

勇気ある撤退の判断

上記で述べたとおり、DDで発見された事項を最大限活用し、M&A契約に反映させるよう交渉していくのだが、うまくいく交渉もあれば、うまくいかない交渉もある。クロスボーダーM&Aの交渉においても、先方の譲れるところ譲れないところや、買い手側の譲れるところ譲れないところを最大限理解したうえで、うまく進める確度・確率を高めていく工夫が求められるが、どうしても前に進めることが難しい案件もあろう。

たとえば、R社買収事例では、もしDDの過程で米国市場といった注力市場における主力製品の許認可・輸出禁止措置がとられる蓋然性がきわめて高いという事実が判明していた場合等致命的な法的リスクを発見した場合には、案件の中止を検討すべき場面の1つと考える。

クロスボーダーM&Aで損失を被らないために、まずは、案件を進めるのか中止するのかの判断基準を考えておくことが重要であり、さらに止めるべき案件でそう助言してくれる信頼できる外部専門家との連携を密にしておくことが肝要である。そのうえで、案件を中止せざるを得ない事実がDD段階で判明していた場合は、当該問題部分を案件の対象外としてカーブアウトすることができないか交渉したり、また、案件を中止せざるを得ない事実の蓋然性が一定程度あることが判明した場合は、MAC(Material Adverse Change)条項において当該事実が現実化した場合に案件をストップできる権限を有するように交渉したりすることが、実務的な対処策として考えられる。

MAC条項は、クロージング前に対象会社に重大な悪影響が生じた場合、買い手を保護する権利を定めるものであり、大まかに、①MAC事由の不存在を取引実行の前提条件とする場合、②MAC事由の不存在を表明保証の対象とし、重大な表明保証違反がないことを取引実行の前提条件とする場合や、③MAC事由の存在を解除事由とする場合の3パターンがある。近年どの期間に、売上金額、EBITDA、顧客数等がどれだけ減少すればMAC事由に該当するといえるか、具体的な数値基準の交渉をするケースも増えてきている。

次回は新興国リスクへの対処方法について説明する。

シリーズ一覧全3件

東京国際法律事務所

- コーポレート・M&A

- 危機管理・内部統制

- 競争法・独占禁止法

- 国際取引・海外進出

東京国際法律事務所

- コーポレート・M&A

- IT・情報セキュリティ

- 危機管理・内部統制

- 競争法・独占禁止法

- 国際取引・海外進出

- 訴訟・争訟

- 資源・エネルギー

- ベンチャー