「株式交付」を活用したM&A実務の留意点 - 税制改正・公開買付規制との関係を踏まえて

コーポレート・M&A

目次

はじめに ~「株式交付」制度導入の背景

株式対価M&Aのニーズ

令和元年12月に成立し、公布された改正会社法は、その大部分が令和3年3月1日から施行されました。今回施行された改正会社法では、株式交付制度が導入されています。これは、株式を対価とするM&A(以下「株式対価M&A」といいます)の一形態を、会社法上の組織再編行為として制度化したものです。

株式対価M&Aは、買収資金の調達の負担を軽減しつつ、大規模な買収を実行できる点で実務上のメリットがあります。海外の法制度では、株式と現金の混合対価での買収が可能とされ、多くの大規模買収案件で活用されています。

しかし、わが国の従来の制度では、このような株式対価M&Aの手法が十分に整備されていませんでした。

会社法上の問題点

わが国における株式対価M&Aについては、会社法において、株式交換(株式交換完全子会社がその発行済み株式の全部を他の会社に取得させること)を用いる方法(会社法2条31号)および現物出資(買収会社が、対象会社の株式を現物出資財産として対象会社の株主に対して株式を発行すること)を用いる方法(会社法199条1項3号、207条)が認められています。しかし、株式交換は、対象会社が外国会社である場合や、対象会社の上場を維持するなど、完全子会社とすることまでを企図していない場合には、利用できません。また、現物出資については、検査役調査の負担、対象会社の株主・買収会社の取締役等の財産価額塡補責任リスク、有利発行規制の適用といった問題がありました。

税制上の問題点

対価の種類については、平成18年に会社法が創設された際に、合併等の組織再編行為において交付される対価として、現金に加えて株式、現金その他の財産も許容されていました。しかし、従来の組織再編税制によれば、対価に自社株式以外を混ぜた場合、被買収会社の株主には譲渡益課税の繰延べが認められず、被買収会社自体にも時価評価課税がなされるため、混合対価によるM&Aは実務上利用されていませんでした。

産業競争力強化法の問題点

以上のような会社法・税制の問題を克服するべく、平成30年7月に改正法が施行された産業競争力強化法(以下「産競法」といいます)により、会社法の特例として、一定の場合に、会社法上の現物出資規制、有利発行規制等の回避が可能となり、税法の特例として、特別事業再編計画の認定を受けた事業者による自社株式を対価とした株式取得に応じた株主について、株式の譲渡損益への課税繰延べが認められていました(「株式対価M&Aの利用は広がるか、産業競争力強化法の改正と法整備の動向」参照)もっとも、産競法の特例を受けるには、それぞれ事業再編計画・特別事業再編計画に係る主務大臣の認定を受ける必要があることから、従来ほとんど利用されてきませんでした。

以上については、「会社法改正法案における『株式交付』制度の概要と株式交換・産競法株式対価M&Aとの比較」(以下「前回論稿」といいます)をご参照ください。

本稿では、改正会社法によって導入された株式交付制度の概要を踏まえ、実際のM&A案件において株式交付を活用するうえでの実務上の留意点について検討します。

株式交付を活用したM&A

株式交付制度とは

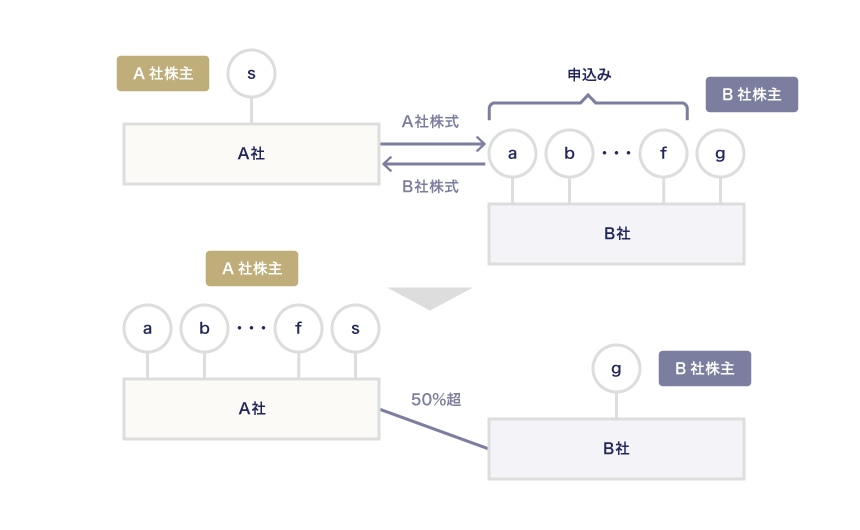

会社法における株式交付の定義は、「株式会社が他の株式会社をその子会社(法務省令で定めるものに限る。第774条の3第2項において同じ。)とするために当該他の株式会社の株式を譲り受け、当該株式の譲渡人に対して当該株式の対価として当該株式会社の株式を交付すること」とされます(会社法2条32号の2)。

これを言い換えれば、会社法における「株式交付親会社」(以下「A社」とします)が自社株を対価として、「株式交付子会社」(以下「B社」とします)の株式を取得し、B社を子会社とする行為となります。この点を図示すると以下のようになります。

株式交付制度

株式交付には2つの側面があります。まず、親子会社関係の創設という組織再編行為の側面です。会社法では、株式交付を部分的な株式交換と位置付け、A社側で株式交換と同様の手続を行うものとしています(会社法774条の2、774条の3、816条の2~10等)。もう1つは、B社株式を現物出資財産とするA社の募集株式の発行等としての側面です。この点については、募集株式の発行等に準じて、譲渡の申込み・割当て・B社株式の給付といった手続が設けられています(会社法774条の4~7、774条の11等)。この場合、A社においては、株式発行に関する検査役調査は不要であり、取締役等や引受株主の財産価格填補責任は発生せず、有利発行も問題となりません。そのため、上記1–2で述べたような従来の会社法上の問題は解決されました。

なお、株式交付においては、A社には株式交換と同様の手続を行うことが求められますが、B社については株主総会決議などの手続は定められていません。もっとも、B社の株式に譲渡制限がある場合は、譲渡人となるB社株主による譲渡承認請求とB社における株式譲渡承認が必要となるため(会社法136条以下)、注意が必要です。

株式交付においてA社・B社に求められる手続の概要は、以下の図のとおりです。

株式交付の手続き

| A社 | B社 |

|---|---|

| 株式交付計画の作成(取締役会決議) | − |

| 事前開示書類の備置 | − |

| 株式交付計画の承認(株主総会特別決議) | − |

| 債権者異議手続 | − |

| 株式交付計画等のB社株主への通知・公告 | − |

| B社株主による申込み | − |

| A社株主への通知・公告(株式買取請求権行使の機会) | − |

| 割当ての決定・通知 | 非上場会社の場合:

|

| 株式交付の効力発生日 | − |

| 事後開示書類の備置開始 | − |

なお、A社に求められる各手続の詳細については、前回論稿をご参照ください。

株式交付に関する税制

会社法で株式交付制度が導入されたとしても、税制上の障害がある限り、実務上用いられることはありません。株式交付が実務上活用されるためには、税制上、①B社株主の譲渡損益に対する課税繰延措置、②混合対価の場合の課税繰延措置、③A社・B社への法人課税免除が必要と考えられていました。この点、令和2年の税制改正では上記①~③はいずれも見送られましたが、令和3年の税制改正では一部解禁されており、株式交付が実務上活用される条件がある程度整ったと評価されています。

株式交付に関する令和3年の税制(以下「令和3年税制」といいます)の概要は、以下のとおりです。

( i ) B社株主の譲渡損益に対する課税繰延措置 ⇒法人株主・個人株主問わずに許容

( ii )混合対価の場合の課税繰延措置 ⇒対価全体の価額のうちA社株式の価額が80%以上の場合に限り、当該株式に対応する部分の譲渡損益の計上を繰り延べる

( iii )A社・B社への法人課税免除 ⇒導入

ここでは、A社がB社株主に交付する対価について「A社株式の価額が対価全体の価額の80%以上」となるように設定することがポイントとなります。

M&Aで株式交付を活用するメリット

(1)資金調達の負担軽減

M&Aで株式交付を活用する最大のメリットは、より少ない資金でより規模の大きい買収を行うことができる点にあります。そのため、上場会社の買収などの大規模買収案件での活用が考えられます。また、ベンチャー企業が上場会社と資本提携するような場合など、ベンチャー企業に関連するM&Aとしての活用も期待されます。

株式交付では、株式対価または現金との混合対価が交付されますが、対価としてB社株主に交付する株式に現金と同等またはそれ以上の財産的価値がないと、株式交付はM&Aとして成り立たないとも言えます。この点、非上場株式は市場価格もなく換価も困難であるため、株式交付の対価としては適さないと考えられます。他方、上場株式であれば、市場価格があるため財産的な価値がより明確であり、かつ値上がりする期待もあるため、株式交付の対価に適していると考えられます。そのため、株式交付におけるA社(買主)としては、一般的には上場会社が想定されます。

(2)株式交換の代替手段としての可能性

株式交付は、株式交換の代替手段として活用される可能性があると考えられます。これには2つの意味があります。

① 株式交換が使えない場合の代替手段

まずは、資金力が乏しいために株式対価M&Aをやりたいけれども、被買収会社の少数株主の一部(3分の1以上の議決権を保有)が株式譲渡を希望しないために株式交換ができない場合や、被買収会社の一部の株主が何らかの事情で株主として残存すべき場合(創業社長としてビジネス上残る必要があるなど)には、株式交換の代わりに、株式対価による子会社化の手法として株式交付を利用することが考えられます。

②完全子会社化の手法としての代替手段

もう1つは、文字通り、株式交換に代わる完全子会社化の手法として株式交付を利用する可能性が考えられます。株式交付は、上記のように、会社法上は「部分的な株式交換」として位置づけられていますが、改正会社法の規定を見るかぎり、株式交付による完全子会社化は必ずしも禁止されていません。すなわち、株式交付の定義によれば、「他の株式会社をその子会社(法務省令で定めるものに限る。(略))」とすることが要件とされ(会社法2条32号の2)、この「法務省令で定める」「子会社」の意味は、会社法施行規則3条3項1号に定める場合、すなわち、他の会社の議決権の過半数を所有する場合に限るとされていますが(会社法施行規則4条の2)、完全子会社は除外されていません。

また、令和3年税制では、株式交付によって完全子会社化を行った場合には被買収会社株主の譲渡損益の課税繰延べが認められないとする規制もないようです。そのため、法的には、株式交付による完全子会社化も不可能ではないと考えられます。

具体例で考えると、たとえば、被買収会社が1名ないし数名の株式のみを有する非上場会社であり、その全員が被買収会社の完全子会社化に合意している場合、被買収会社の株主総会特別決議を得ることができるため、法的に株式交換を行うことは可能です。しかし、株式交換の場合には、株式交付と比べて以下のようなデメリットがあります。

- 被買収会社の手続として、株式交付であれば株式譲渡承認手続以外は特に必要ないが(上記2−1参照)、株式交換の場合は、簡易要件に該当しない限り、通常の組織再編行為の手続が必要となること(会社法782条以下)

- 株式交付であれば、対価全体の価額の20%以内であれば現金との混合対価を交付しても被買収会社株主には譲渡損益課税の繰延べが可能だが(上記2−2参照)、株式交換では混合対価の場合に譲渡損益課税の繰延べは不可(法人税法61条の2第1項・9項、所得税法57条の4第1項参照)

- 株式交付では被買収会社の法人課税はないが(上記2−2参照)、株式交換では非適格株式交換の場合に時価評価課税がある(法人税法62条の9第1項)

そのため、株式交付は、株式交換に代わる完全子会社化の手法として利用される可能性があります。

株式交付を活用したM&Aにおける実務上のポイント

(1)A社が上場会社の場合の留意点

上記2−3(1)で述べたように、株式交付におけるA社(買主)としては、一般的には上場会社が想定されます。この場合、A社は株式交付の対価としてA社株式を発行することとなりますが、当該発行が金融商品取引法上の募集(金融商品取引法2条3項)に該当する場合は、A社は有価証券届出書の届出をする必要があり(金融商品取引法4条1項)、その他の開示規制が適用されます。

また、改正会社法の施行に伴って、株式交付の決定が適時開示事由とされたことから、A社の取締役会が株式交付を決定した場合はその旨の適時開示が必要となります(東京証券取引所有価証券上場規程402条1項jの2)。

さらに、A社が振替株式を交付する際の手続については、社債、株式等の振替に関する法律において特則が設けられていますので、留意が必要です(同法155条、160条の2、161条など)。

(2)B社が上場会社の場合の留意点(公開買付規制との関係)

B社が上場会社である場合は、株式交付によるB社株式の取得について公開買付規制が適用されるため、会社法、金融商品取引法その他の諸規制との関係で様々な問題があり得ます。ここでは主要な留意点に絞ってご紹介します。

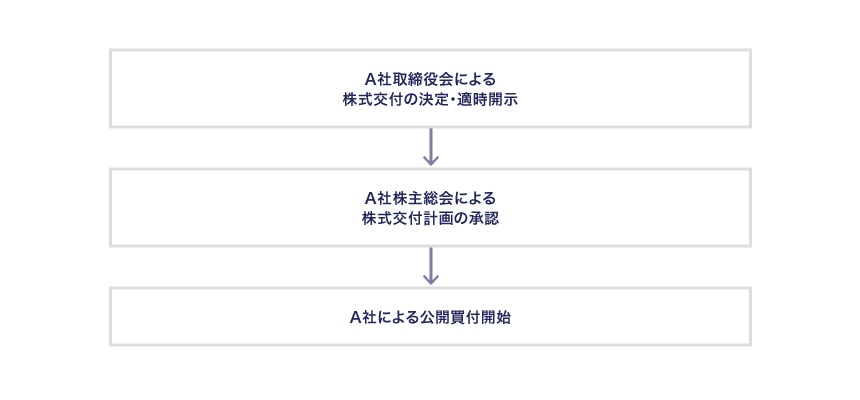

① スケジュール調整

まずは、会社法、公開買付規制その他の諸規制を満たすようなスケジュール調整が必要です。現金対価の公開買付けを行う場合は、買付者が公開買付けを開始する時点で機関決定を行い、公開買付けを公表します。株式交付の場合は、会社法上、株式交付計画について、取締役会による決定に加えて、株主総会特別決議による承認が必要です(会社法816条の3第1項)。A社の取締役会が株式交付計画の作成を決定した場合は、上記のとおり、適時開示を行うことになります。他方、公開買付けをいったん開始した場合、厳格な要件を満たさない限り公開買付けを撤回することはできません(金融商品取引法27条の11第1項)。A社が公開買付けを開始した後に株主総会で株式交付計画の承認が得られなかった場合は、会社法上は株式交付を進めることができないにもかかわらず、公開買付けを撤回することができないという大きな矛盾に陥ります。

そのため、株式交付による公開買付けを開始する前に、株主総会による株式交付計画の承認を得ておくことがポイントとなります。ここまでをまとめると、以下のような流れとなります。

株式交付の決定から公開買付開始までの流れ

公開買付けの開始前に株式交付の決定が公表(予告)されてしまいますが、諸制度の整合性を踏まえると、そのようにせざるを得ないこととなります。

また、会社法上の申込期日(B社株主による株式交付への申込みの期限)は、公開買付期間の末日になると考えられます。申込みとは、B社株式の譲渡を希望するB社株主が、譲渡しようとするB社株式の数等を記載した書面をA社に交付することであり、公開買付けとの関係では「応募」に該当します。公開買付規制上、応募の確定は公開買付期間末日の終了時点であるため(金融商品取引法27条の12)、公開買付期間の末日を申込期日とすることが適切であると思われます。

会社法上の効力発生日は、公開買付けの決済開始日になると考えられます。これは、公開買付けによる株式譲渡の効力発生は決済時点であると解されているためです。

以上を踏まえたスケジュール案の一例は、以下のとおりです。

公開買付けによる株式交付のスケジュール案

| A社 | B社 |

|---|---|

| 基準日の設定公告(臨時株主総会での議決権行使) | − |

| 取締役会(株式交付計画の作成・臨時株主総会招集決定) | − |

| 公開買付け決定のプレスリリース(適時開示) | 公開買付け決定のプレスリリース(予告) |

| 株主総会招集通知の発送 事前開示書類の備置開始 (混合対価の場合:債権者異議手続開始) |

− |

| 臨時株主総会(株式交付計画の承認) | − |

| 公開買付開始のプレスリリース 公開買付開始公告 |

意見表明に関するプレスリリース |

| 公開買付届出書・有価証券届出書の提出 公開買付説明書・目論見書の交付 |

意見表明報告書の提出 |

| 公開買付期間 →B社株主の申込み |

|

| 公開買付期間末日=申込期日 | − |

| 公開買付結果の公告/公表・プレスリリース 公開買付結果報告書の提出 |

主要株主の異動等のプレスリリース 臨時報告書の提出 |

| 割当て決定・通知 | − |

| 決済開始日=効力発生日/事後開示書類の備置開始 | − |

② 対抗買付けへの対応

公開買付け開始後に対抗買付者が現れた場合は、これに対応するためには迅速に買付条件を変更する必要があります。そこで、株式交付による公開買付けでも買付条件を迅速に変更することができるかが問題となります。

まず、公開買付期間の延長については、会社法上、A社は、当初の効力発生日から3か月以内であれば、株主総会の再承認なくして効力発生日を延長することができます(会社法816条の9)。これはまさに公開買付期間の延長を想定した制度であるとされています。

他方、対価等の条件変更については、原則として再度の株主総会承認が必要であると解されています。もっとも、株式交付におけるA社は上場会社が想定されるところ、A社が臨時株主総会を開催するには時間と手間がかかるため、対抗買付者の動向を踏まえて迅速に対応することは困難です。そこで、公開買付け開始前に株主総会において株式交付計画を承認する際に、取締役会の裁量によって事後的に条件変更を可能とするような決議を取っておくことができるかが問題となります。

この点については、否定的な見解も考えられますが、会社法が上記のような効力発生日の延長制度を設けた趣旨を踏まえれば、より柔軟な解釈論もあり得ると思われます。たとえば、株式交付計画において、事後的な条件変更後の対価の数がある程度事前にわかるような対価の「算定方法」(会社法774条の3第1項3号)が策定されており、株主総会の特別決議で承認されていれば、希薄化防止などのA社既存株主の利益保護の要請を踏まえても、なお取締役会の裁量による事後的な条件変更も許容される余地があると考えられます。今後の解釈論と実務運用の集積が期待されるところです。

③ 米国証券法対応(割当て自由の限界)

従来の公開買付けでは、米国証券法の適用を回避するため、開示書類の記載を工夫するなどの方法により、米国株主からの応募を制限する実務が定着しています。この点について、株式交付による公開買付けではどのように考えられるかが問題となります。会社法上は、申込みを行ったB社株主のうちA社がどの株主に割当てを行うかについては何ら規制がなく、A社の自由であるとされています(割当て自由の原則)。もっとも、公開買付規制では、買付け株式数に上限がない場合は、応募された株式はすべて買い付けなければなりません(金融商品取引法27条の13第4項)。また、上限を設けたとしても、上限を超える応募があったときは、各応募株主から応募株式数に応じて按分比例する方法で買付けを行う必要があります(金融商品取引法27条の13第5項)。すなわち、公開買付けの上限の有無を問わず、A社は、応募株主、すなわち申込者の全員からB社株式を取得する必要があります。

したがって、株式交付による公開買付けの場合であっても、米国株主に対しては割当てを行わないという方法によって米国証券法の適用を回避することはできず、従来通りの方法で対応することになると考えられます。

(3)クロスボーダーM&Aへの活用が困難であること

前回論稿でも触れましたが、株式交付は国内の株式会社同士の行為に限定されます。そのため、国内会社と外国会社が直接株式交付を行うことはできません。そこで、株式交付のクロスボーダーM&Aへの活用法として、国内の株式会社であるA社が、その外国親会社(以下「C社」とします)の株式を対価として、国内の株式会社であるB社との間で株式交付をすること、いわゆる三角株式交付ができるのかが問題となります。

この点、改正会社法では、株式交付に際してB社の株式または新株予約権等の対価として交付するために、A社がその親会社である株式会社の株式を取得することができるとはされていません。他方、A社が外国の親会社であるC社の株式を取得することができるかは、C社の従属法によって決まります。しかし、かかる取得が可能であったとしても、株式交付の対価を取得するB社株主の譲渡損益への課税繰延措置が認められるためには、「対価全体の価額のうちA社株式の価額が80%以上の場合」に限定されるため、対価の大部分を外国親会社であるC社の株式とするような三角株式交付は、実現が困難であると考えられます。

結論として、株式交付をクロスボーダーM&Aとして活用することは困難であると思われます。

(4)混合対価の留意点

最後に、混合対価に関する留意点を簡単にまとめたいと思います。

① 会社法上の留意点

混合対価となる場合、原則としてA社において債権者保護手続が必要となります。例外として、株式交換比率の調整として少額の現金が対価とされるような場合は、債権者保護手続は免除されます。具体的には、対価に占めるA社株式の価額の割合が95%以下である場合に債権者保護手続が必要となります(会社法施行規則213条の7)。すなわち、債権者保護手続を回避するには、現金部分が5%以下となるような調整が必要です。

② 税制上の留意点

上記2−2で述べたとおり、対価全体の価額のうちA社株式の価額が80%以上の場合に限り、当該株式に対応する部分の譲渡損益の計上を繰り延べることとされましたので、税制の関係では、現金対価は対価総額の20%以内となるような調整が必要です。

③ 公開買付規制上の留意点

公開買付規制上、混合対価は禁止されていないものの、対価の均一性が求められます(金融商品取引法27条の2第3項)。そのため、A社が株式交付において混合対価を交付する場合は、B社株主全員に対して均一の条件とすることが必要となります。

結びに代えて - M&A実務担当者へのメッセージ

前回論稿の末尾では、株式交付の実務上の使い勝手は、株式の譲渡損益への課税繰延べが広く認められるかにかかっていると書きましたが、令和3年税制では、こうした課税繰延べが一定程度認められ、株式交付がM&Aのツールとして実務上活用される素地ができあがったと考えられます。

株式交付制度は、わが国初の、混合対価も使用可能な本格的な株式対価M&A制度であり、その導入によって、大規模買収案件における資金調達の負担軽減、ベンチャー企業に関するM&Aに加え、株式交換の代替手法としてのメリットに着目した有効な活用が期待されます。他方、上場会社買収のツールとしては、公開買付規制との関係で若干不透明な点もありますが、今後の解釈・実務の集積に期待したいところです。

なお、本稿執筆にあたっては、弁護士法人大江橋法律事務所の具嶋光弘弁護士から示唆に富む意見を得ました。この場を借りて厚く御礼申し上げます。

弁護士法人大江橋法律事務所

- コーポレート・M&A

- 人事労務

- 危機管理・内部統制

- ファイナンス

- 国際取引・海外進出

- 訴訟・争訟

- 資源・エネルギー

- ベンチャー

この特集を見ている人はこちらも見ています

-

会社法改正法案における「株式交付」制度の概要と株式交換・産競法株式対価M&Aとの比較

コーポレート・M&A

-

取締役の報酬等の決定方針の定め方は?改正会社法に基づき解説

コーポレート・M&A

-

債務不履⾏に基づく損害賠償請求訴訟において弁護⼠費⽤を請求できるか -最高裁令和3年1⽉22⽇判決がもたらす実務上のインパクト-

訴訟・争訟

-

事例から学ぶ海外M&Aの法務 基礎と最新トレンド

第3回 普及が進む表明保証保険とは 活用方法と注意点、手配の手続も

コーポレート・M&A

-

CGコード策定から6年、「東芝の株主提案可決」に見るガバナンス改革の現在地

コーポレート・M&A

-

法律の枠を超える「知識創造」コンプライアンス

第2回 SDGsと連携すれば、コンプライアンスはもっと「楽しくてかっこいい」ものになる

危機管理・内部統制