ガバナンス高度化のための実務対応

第1回 社外取締役の選任、報酬水準、期待される役割とは

コーポレート・M&A

シリーズ一覧全5件

目次

2018年のコーポレートガバナンス・コードの改訂や、2019年の会社法改正を背景に、日本企業におけるガバナンス改革の流れはさらに勢いを増しています。このような流れを受け、本連載では、2名の弁護士が、上場企業におけるガバナンスについて、会社法改正やコーポレートガバナンス・コード改訂を含む近時の状況の解説、企業が直面する課題、ガバナンスを高度化するための実務対応について説明していきます。

第1回は、会社法改正の対象となったほか、実務において期待される役割がますます大きくなっている社外取締役についてです。

社外取締役とは

社外取締役とは、簡潔に説明すれば、株式会社の業務を執行せず、かつ、当該企業およびその親会社、子会社、経営陣等との間に一定の利害関係を有しない取締役のことをいいます(詳細な定義は会社法2条15号参照)。

社外取締役のうち、東京証券取引所(以下「東証」といいます)のコーポレートガバナンス・コード(以下「CGコード」といいます)で設置が義務付けられている「独立社外取締役」とは、一般株主と利益相反が生じるおそれのない社外取締役のことで、東証が定める独立性基準 1 に抵触する場合には、独立社外取締役には当たりません。

設置状況

会社法、CGコードの規定

2019年改正後の会社法では、上場企業等で社外取締役を設置しないことは許されず、設置が義務づけられることになります(改正会社法327条の2)。この改正によって、従前はCGコードにより事実上設置を義務づけられていた社外取締役が、法律上も設置を義務づけられるようになります。

また、CGコード4−8では、2名以上の独立社外取締役を選任すべきであること、企業の特性や企業をとりまく環境等を総合的に勘案し、少なくとも3分の1以上の独立社外取締役の選任が必要と考える場合は、十分な人数の独立社外取締役を選任すべきであることが規定されています。

現状の設置率

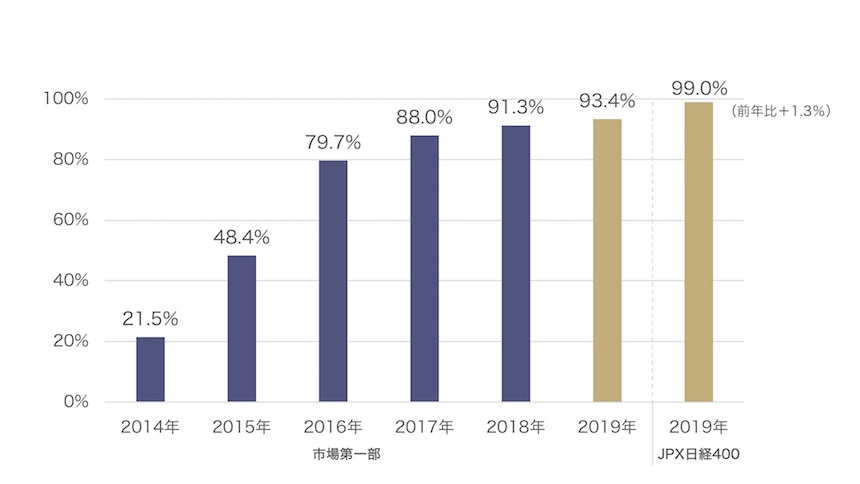

次に、企業における実際の社外取締役の設置状況を見ていきましょう。独立社外取締役を2名以上選任する上場企業(市場第一部)は2019年時点で93.4%、独立社外取締役が全取締役の3分の1以上を占める上場企業(市場第一部)は2019年時点で43.6%となっています。上場企業(市場第一部)では、ほぼすべての企業で2名以上の独立社外取締役が設置されており、全取締役の3分の1を占める企業も半数に迫る勢いです。

独立社外取締役を2名以上選任する上場会社(市場第一部)の比率推移

独立社外取締役を3分の1以上選任する上場会社(市場第一部)の比率推移

今後の展望

企業としては、株主の動きにも注意を配る必要があるところ、株主に対して大きな影響力を持つ議決権行使助言会社の議決権行使基準が参考になります。

代表的な議決権行使助言会社であるアメリカのInstitutional Shareholder Services Inc.(以下「ISS」といいます)は、「2020年版 日本向け議決権行使助言基準において、指名委員会等設置会社および監査等委員会設置会社について、全取締役に占める「社外取締役の割合が3分の1未満である場合、経営トップである取締役」の選任議案について反対を推奨するとしています。

このように、企業に対して社外取締役の設置を求める動きは加速しており、今後は、会社法やCGコード等において、全取締役に占める社外取締役の割合が3分の1、ひいては過半数まで引き上げられる可能性もあるため、企業としては人材確保の準備が必要です。

社外取締役の選任

社外取締役にふさわしい人物とは

様々な役割が期待される社外取締役ですが、どのような人材を選べばよいかという悩みを持つ企業も多いことと思います。

この点について、CGコード4−9は、「取締役会における率直・活発で建設的な検討への貢献が期待できる人物」を候補者とすることを規定しています。

また、日本弁護士連合会の「社外取締役ガイドライン」(2019年3月14日最終改訂)は、社外取締役に必要な資質について、各自の専門性に加えて、以下が必要であるとしています。

- 様々な事業への理解力、資料や報告から事実を認定する力、問題及びリスク発見能力、応用力、説明・説得能力

- 取締役会等の会議において、経営者や多数の業務執行取締役等の中で、建設的な議論を提起し、論点や争点を明確化した上で独立性・公正性を保って議論を客観的な立場から整理し、再調査、継続審議、議案への反対等の提案を行うことができる資質及び精神的独立性

取締役全体のバランス

前記3−1のように、社外取締役一般に求められる資質に加え、社外取締役の選任にあたっては、当該企業の取締役会全体のバランスを意識することも重要です。1人の取締役のみですべての知識・経験・能力をカバーすることは当然不可能ですから、取締役会全体として見たときに、企業価値の向上につながる知識・経験・能力を兼ね備えることができているかという点を意識することが重要です。

この点について、CGコード4−11は、「取締役会は、その役割・責務を実効的に果たすための知識・経験・能力を全体としてバランス良く備え、ジェンダーや国際性の面を含む多様性と適正規模を両立させる形で構成されるべき」だとしています。

また、ISS同様アメリカの代表的な議決権行使助言会社であるGlass, Lewis & Co., LLC(以下「グラス・ルイス」といいます)の2020年版議決権行使基準(2020 PROXY PAPER™ GUIDELINES AN OVERVIEW OF THE GLASS LEWIS APPROACH TO PROXY ADVICE JAPAN)によれば、「2020年2月より、東証1部と2部に上場している企業において、女性役員が1人もいない場合、原則として、ジェンダー・ダイバーシティーの欠如に責任があると思われる取締役に反対助言をする」とされています。

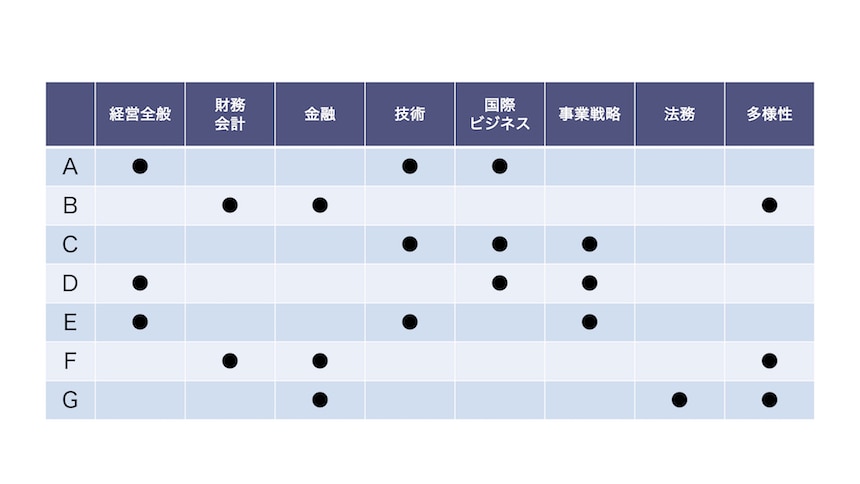

取締役会全体のバランスを確認するために有用な施策として、スキルマトリクスの活用があります。スキルマトリクスとは、下表のように、取締役それぞれがどのようなスキルを持っており、取締役会全体として、備えるべきスキルがバランス良く備わっているかを一覧できる表のことです。スキルマトリクスを作成することで、自社の取締役会のバランスをチェックすることができるほか、株主総会参考書類等として利用すれば、自社の取締役会がバランス良く構成されていることを株主に伝えることもできます。

スキルマトリクスの例

社外取締役のバックグラウンド

経済産業省によるCGS研究会(コーポレート・ガバナンス・システム研究会)のアンケート調査によれば、社外取締役のバックグラウンドは下記のとおりです。東証一部・二部上場の企業全体としては、経営経験者、弁護士、公認会計士/税理士、金融機関、学者、官公庁、コンサルティングの順となっています。

社外取締役の処遇

優秀な人材を確保するためには、社外取締役の処遇を見直すことが必要になる場合もあります。社外取締役に支払われる報酬水準は、企業の売上高、時価総額、上場区分、業種等によって異なりますが、デロイト トーマツ コンサルティングと三井住友信託銀行が共同実施した「役員報酬サーベイ(2018年度版)」によれば、日本における東証一部上場の大手企業の社外取締役の年間報酬は約700万円~約1,200万円とされています。

参考に、「役員報酬サーベイ(2017年度版)」によれば、日本の東証一部上場企業における報酬水準は下図のような分布になっており、東証一部上場企業の中でも61万円~3,500万円超と金額にかなりの差があることがわかります 2。

| (単位:千円) | 社外取締役 (グループ外) |

社外取締役 (グループ内) |

【参考】取締役 (常務以上を除く) |

|---|---|---|---|

| 上位10% | 14,040 | 35,124 | 35,319 |

| 上位25% | 10,600 | 15,510 | 26,943 |

| 中央値 3 | 7,200 | 5,800 | 20,685 |

| 下位25% | 4,800 | 1,200 | 15,600 |

| 下位10% | 3,600 | 610 | 11,344 |

| 平均値 | 8,013 | 12,926 | 24,681 |

社外取締役の報酬の内容は、社外取締役がインセンティブ報酬をもらうことで、監督がおろそかになってしまうことを懸念して「社外取締役」という役位に対する固定報酬のみとしている企業が多くあります。実際に、グラス・ルイスの議決権行使助言基準において、株式報酬制度についての議決権行使の査定に「業績連動型の株式報酬制度に割当対象者に社外取締役・・・が含まれないこと」を考慮する旨が記載されていること等を踏まえて、取締役に対する株式報酬を導入している企業でも社外取締役を対象から除くような企業が多くありました。

しかし、経済産業省の「コーポレート・ガバナンス・システムに関する実務指針(CGSガイドライン)」(平成29年3月31日策定、平成30年9月28日改訂)のなかで、「我が国においては、これまで一般に企業価値向上への意識が必ずしも高くないとの指摘もあり、また、インセンティブ報酬を意識して監督がおろそかになるおそれも低いことを踏まえると、社外取締役へのインセンティブ付与の観点から、自社株報酬・業績連動報酬を付与する選択肢も含めて検討することが有効と考えられる」との指摘がなされました。これを踏まえると、今後は社外取締役にも株式報酬を付与する企業が増えていくことが見込まれます。

期待される役割

CGコードの規定

CGコード4−7は、社外取締役の役割・責務として、以下をあげています。

- 経営の方針や経営改善について、自らの知見に基づき、会社の持続的な成長を促し中長期的な企業価値の向上を図る、との観点からの助言を行うこと

- 経営陣幹部の選解任その他の取締役会の重要な意思決定を通じ、経営の監督を行うこと

- 会社と経営陣・支配株主等との間の利益相反を監督すること

- 経営陣・支配株主から独立した立場で、少数株主をはじめとするステークホルダーの意見を取締役会に適切に反映させること

上記を踏まえ、具体的にはどのような役割が期待されているのかについて、5−2以下で見ていきます。

社外取締役に期待される具体的な役割

(1)取締役会への参加

社外取締役は取締役のメンバーの1人として選任されたのであり、最も大きな役割は、取締役会に出席し、意見を述べたり決議に参加することです。

社外取締役は、通常、社内の序列やしがらみから離れた立場にいるため、社内取締役では質問しにくいと感じる点についても、納得するまで質問したり、時には厳しい意見を述べることも重要な役割です。その際、社外取締役としては、企業価値の向上や、一般株主の利益を念頭に置いて発言を行う必要があります。

社外取締役が十分に力を発揮できるよう、企業側としては、社外の人間である社外取締役にも十分内容が伝わるよう、議題に関する背景の説明や、当該議題について、取締役会以前に経営会議等でなされた審議状況(出された質問、質問への回答、指摘への対応状況等)の説明を行う等の工夫が考えられます。

(2)指名・報酬の決定プロセスへの関与

本連載の第3回でくわしく取り扱います。

(3)業務執行権の付与

改正後の会社法では、株式会社と取締役との利益が相反する状況にあるときや、その他取締役が当該株式会社の業務を執行することにより株主の利益を損なうおそれがあるときは、当該株式会社は、その都度、取締役の決定(取締役会設置会社においては取締役会決議)によって、当該株式会社の業務を執行することを社外取締役に委託することができる旨規定されます(改正会社法348条の2第1項2項)。そして、その場合には、社外取締役が業務執行取締役の指揮命令により委託された業務を執行した場合を除き、「業務の執行」(会社法2条15号イ)に該当せず(改正会社法348条の2第3項)、社外取締役の要件は否定されない旨が規定されました。

これにより、たとえば株主と買収者である取締役の間に利益相反関係が認められうるMBO等において、実務上、取引の公正さを担保する措置として、対象会社の社外取締役が、対象会社の独立委員会の委員として、買収者等と交渉を行うこと等がありますが、これは「業務の執行」にあたらず、社外取締役の要件該当性に影響を及ぼさないことになります 4。したがって、このような場面でも社外取締役の活躍が期待されます。

(4)危機的状況下の対応(経営危機、第三者委員会)

これまでは平時における社外取締役の役割を見てきましたが、有事においても社外取締役の活躍が期待されます。たとえば企業において大規模な不祥事が発生した場合には、第三者委員会が設置されることが増えています。第三者委員会の設置を検討する場面において、執行側は、第三者委員会が組織構造的な要因に切り込んでいくことは、従前の内部統制の不備や脆弱性を暴き出すことにつながるため、問題を大きくしたくないというバイアスが働きやすくなります。このような場面で、社外取締役は、積極的に第三者委員会設置の要否の判断や委員の選任プロセスに関わっていくべきです 5。

(5)機関投資家との対話

2020年3月に改訂されたスチュワードシップコード4−1の注17では、「ガバナンス体制構築状況(独立役員の活用を含む)や事業ポートフォリオの見直し等の経営上の優先課題について投資先企業との認識の共有を図るために、業務の執行には携わらない役員(独立社外取締役・監査役等)との間で対話を行うことも有益であると考えられる」との記載がされています 6。

また、一般社団法人機関投資家協働対話フォーラムは「不祥事発生企業への、情報開示と社外役員との協働対話のお願い」や、「パンデミック収束後の世界の変化を見据えた、積極的なガバナンスの発揮のお願い」のなかで、社外取締役との対話や社外取締役の役割に期待する考えを示しています。

したがって、社外取締役には、会社側と方針を十分に相談したうえで、法令違反にならないよう注意しながら、機関投資家と充実した対話を行うことが期待されます。

まとめ

このように、CGコード改訂、会社法改正等に伴い、社外取締役の需要、求められる役割は大きくなる一方です。他方で、十分な資質を備えた人材は不足しており、また、社外取締役が果たすべき役割、責務の具体的な内容についてはいまだ模索中という企業が多いものと思われます。

今後、各社で様々な取組みが広がり、あるべき社外取締役の姿、果たすべき役割がさらに明確になっていくことが期待されます。

次回は、コーポレートガバナンス・コードでも求められている取締役会実効性評価の意義やその進め方、実施状況等について概説します。

【関連するBUSINESS LAWYERS LIBRARYの掲載書籍】

『コーポレートガバナンスにおける社外取締役・社外監査役の役割と実務』

発売日:2018年05月01日

出版社:日本加除出版

編著等:須藤 修、田中 和明

BUSINESS LAWYERS LIBRARYで読む

『ビジネス法体系 ビジネス法概論』

発売日:2018年06月07日

出版社:第一法規

編著等:ビジネス法体系研究会、川﨑 政司、山崎 良太、奥山 健志

BUSINESS LAWYERS LIBRARYで読む

『アクティビストの衝撃』

発売日:2020年03月10日

出版社:中央経済社

編著等:菊地正俊

BUSINESS LAWYERS LIBRARYで読む

-

東京証券取引所「独立役員の確保に係る実務上の留意事項(2020年2月改訂版)」 ↩︎

-

村中靖、淺井優『役員報酬・指名戦略』(日本経済新聞出版社、2019)69頁~72頁、269頁~271頁 ↩︎

-

中央値とは、平均値と異なり集計対象となる報酬額の中位の値を指すことから、平均値と異なり極端に報酬が高い方や低い方を除くことができますので、報酬決定においては平均値ではなく中央値が参照されることが多いです。 ↩︎

-

法務省 会社法制(企業統治等関係)部会資料6「社外取締役を置くことの義務付け等に関する論点の検討」2~3頁参照 ↩︎

-

竹内朗編・プロアクト法律事務所著「図解 不祥事の予防・発見・対応がわかる本」(中央経済社、2019年)122頁 ↩︎

-

金融庁 スチュワードシップ・コードに関する有識者検討会「「責任ある機関投資家」の諸原則≪日本版スチュワードシップ・コード≫~投資と対話を通じて企業の持続的成長を促すために~」(2020年3月24日再改訂、2014年2月26日策定) ↩︎

シリーズ一覧全5件

プロアクト法律事務所

この特集を見ている人はこちらも見ています

-

ガバナンス高度化のための実務対応

第3回 任意の指名・報酬委員会とは?目的・構成・諮問事項・スケジュール等を解説

コーポレート・M&A

-

取締役の報酬等の決定方針の定め方は?改正会社法に基づき解説

コーポレート・M&A

-

ガバナンス高度化のための実務対応

第5回 役員報酬制度の設計・留意点

コーポレート・M&A

-

ガバナンス高度化のための実務対応

第2回 取締役会実効性評価の活用

コーポレート・M&A

-

株主総会における取締役等の説明義務および株主発言における最近のキーワード

コーポレート・M&A

-

会社法改正中間試案「株主が見えない」問題にどう応えるか―東京大学・田中亘教授が語るオプションの拡大と資本市場の活用

コーポレート・M&A