ガバナンス高度化のための実務対応

第3回 任意の指名・報酬委員会とは?目的・構成・諮問事項・スケジュール等を解説

コーポレート・M&A 更新

シリーズ一覧全5件

目次

任意の指名委員会・報酬委員会の設置目的

任意の指名委員会・報酬委員会とは

任意の指名委員会・報酬委員会とは、取締役会の諮問に応じて、取締役等の指名や選解任、報酬などに関する事項について審議・検討のうえ提言を行う任意の機関です。会社法によって設置が義務付けられていないという点で、指名委員会等設置会社における法定の指名委員会・報酬委員会とは異なります。

任意の指名委員会・報酬委員会を設置する企業は増えてきましたが、上場企業でも未設置の企業も少なくありません。また、設置している企業においても、事務局からあがってきた指名・報酬に関する案を淡々と承認するばかりで、運用方法について模索している企業も見受けられます。社外取締役を中心として、任意の指名委員会・報酬委員会としてのモニタリング機能を十分に果たすことができるよう、各社で工夫が必要です(以下、特に断りのない限り、任意の指名委員会・報酬委員会について単に「指名・報酬委員会」といいます)。

任意の指名委員会・報酬委員会が求められる背景

近年のコーポレート・ガバナンス改革においては、取締役会のモニタリング機能を高めることが重視されており、その要となるのが経営陣の指名と報酬です。指名・報酬委員会は、指名と報酬というガバナンスの二本柱の決定プロセスに客観的な視点を入れることによって、取締役会の監督機能を強化するために設置されます。

従来、指名と報酬は会長や社長に一任されることが多く、決定プロセスが不透明になりがちでした。一方で、取締役に関する指名・報酬について取締役会において議論しようにも、取締役全員と事務局全員がいる場において、すべてを詳らかにしたうえで、本音ベースで議論することはなかなか難しく、従前どおりの指名・報酬案で毎年機械的に承認されるような企業も存在したかもしれません。

加えて、社外取締役が少数派である監査役会および監査等委員会設置会社の取締役会において、社外取締役が、経営陣の指名や報酬についていくら意見を述べたとしても、多数派の社内取締役が強行的に推し進めることも可能な状況にありました。

指名・報酬委員会は、このような状況を受けて活用が求められているものです。コーポレートガバナンス・コード(以下「CGコード」といいます)では以下のように記載されています。

上場会社は、会社法が定める会社の機関設計のうち会社の特性に応じて最も適切な形態を採用するに当たり、必要に応じて任意の仕組みを活用することにより、統治機能の更なる充実を図るべきである。

上場会社が監査役会設置会社または監査等委員会設置会社であって、独立社外取締役が取締役会の過半数に達していない場合には、経営陣幹部・取締役の指名・報酬などに係る取締役会の機能の独立性・客観性と説明責任を強化するため、取締役会の下に独立社外取締役を主要な構成員とする任意の指名委員会・報酬委員会など、独立した諮問委員会を設置することにより、指名・報酬などの特に重要な事項に関する検討に当たり独立社外取締役の適切な関与・助言を得るべきである。

(下線は筆者による)

任意の指名委員会・報酬委員会の設置状況

市場区分ごとの設置社数と設置率

CGコード補充原則4−10①(任意の諮問委員会設置)のコンプライ率は、プライム市場で82.5%、スタンダードで41.0%となっています(2022年7月14日時点)1。

任意の指名委員会の実際の設置率としては、プライム市場では79.7%が設置しています。任意の報酬委員会については、プライム市場では81.6%が設置しています(2022年7月14日時点)。法定の指名委員会・報酬委員会も含めると、上場企業全体における設置状況は下記のとおりです 2。

指名・報酬委員会の設置状況

| 集計対象 | 社数 | 指名委員会等設置会社 | 報酬委員会(法定・任意) | ||||

|---|---|---|---|---|---|---|---|

| 法定の指名委員会・ 報酬委員会 |

任意の指名委員会 | 任意の報酬委員会 | |||||

| 会社数 | 比率 | 会社数 | 比率 | 会社数 | 比率 | ||

| 全社 | 3,770社 | 88社 | 2.3% | 2,036社 | 54.0% | 2,175社 | 57.7% |

| プライム | 1,837社 | 72社 | 3.9% | 1,464社 | 79.7% | 1,499社 | 81.6% |

| スタンダード | 1,456社 | 11社 | 0.8% | 494社 | 33.9% | 547社 | 37.6% |

| グロース | 477社 | 5社 | 1.0% | 78社 | 16.4% | 129社 | 27.0% |

| JPX日経400 | 399社 | 37社 | 9.3% | 330社 | 82.7% | 333社 | 83.5% |

出典:株式会社東京証券取引所「東証上場会社コーポレート・ガバナンス白書2023(データ編)」(2023年3月)31頁

機関投資家の動向等

2023年8月に、株式会社クスリのアオキホールディングスにおいて、海外のファンドから(任意の)指名報酬委員会を設置する旨の定款変更を行う内容の株主提案がなされました。結果として当該株主提案は否決されたものの、会社の述べた反対意見の中には「指名報酬委員会の検討を始めている」旨の説明がなされており、株主提案を通じて株主との対話が進んだ一事例と考えられます 3 。

また、海外機関投資家が、任意の諮問委員会が設置されていないことを理由として、監査等委員会設置会社への移行に反対した事案があります。2016年3月に、米国の資産運用会社であるRMBキャピタルが、株式会社オプトホールディングの株主総会において、監査等委員会設置会社への移行に反対することが報道されました。社外取締役が少数株主の目線で役員の選任・解任や報酬に関与する仕組みを欠いているという点が指摘されています 4。

また、RMBキャピタルは、同年6月に、株式会社昭文社の株主総会でも、監査等委員会設置会社への移行に反対することを発表しました。RMBキャピタルは「創業家が大株主で、少数株主の利益を保護する仕組みが必要」として指名・報酬委員会の設置を求めていました 5。

任意の指名委員会・報酬委員会の望ましいあり方

構成

コーポレート・ガバナンス・システムに関する実務指針(CGSガイドライン)の別冊である、「指名委員会・報酬委員会及び後継者計画の活用に関する指針」には、委員会の構成について次のような記載があります。

委員会の構成として、委員会の構成員の過半数を社外取締役とすることを検討すべきである。

一般的に、指名・報酬委員会の構成としては以下の5つのパターンが考えられます。

- 社外取締役のみ

- 社外取締役が過半数

- 社外取締役・社内取締役が半数ずつ

- 社内取締役が過半数

- 社内取締役のみ

しかし、上記指針を踏まえると、①②のいずれかのパターンで構成を検討することが望ましいでしょう。

(1)社外取締役の割合

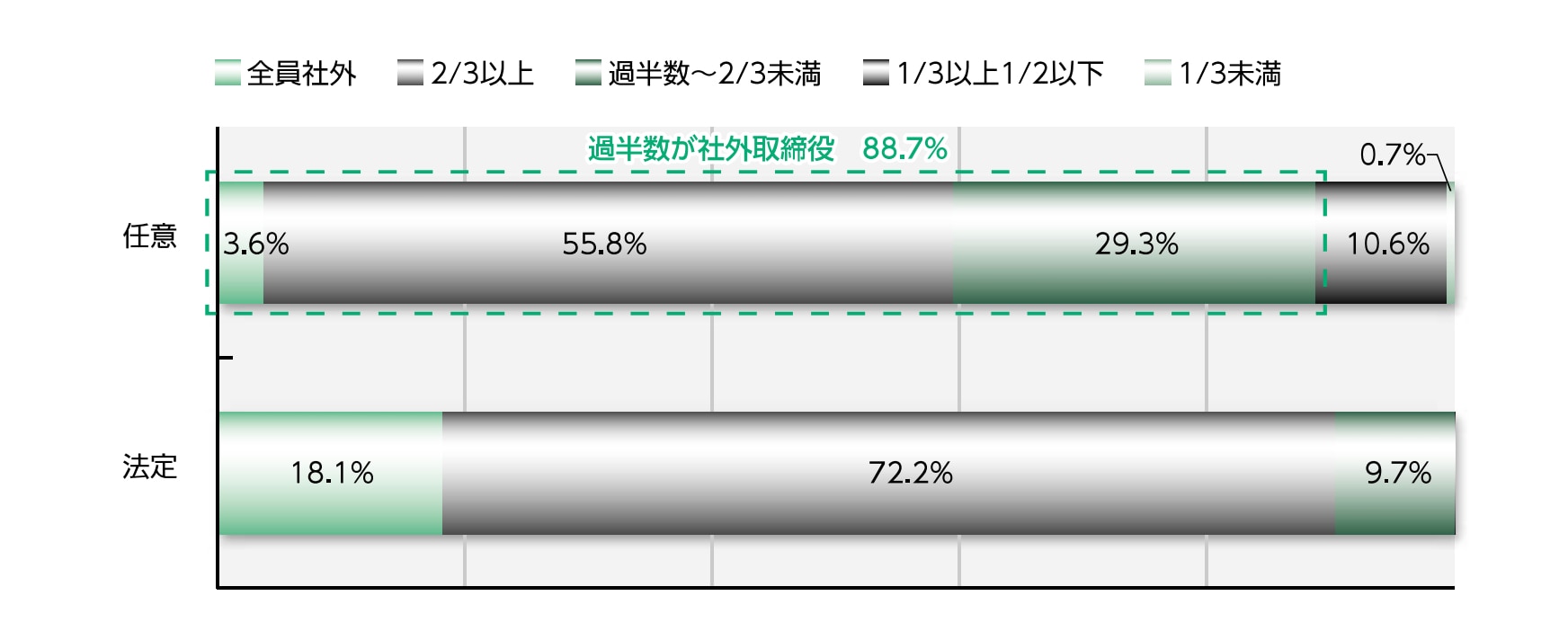

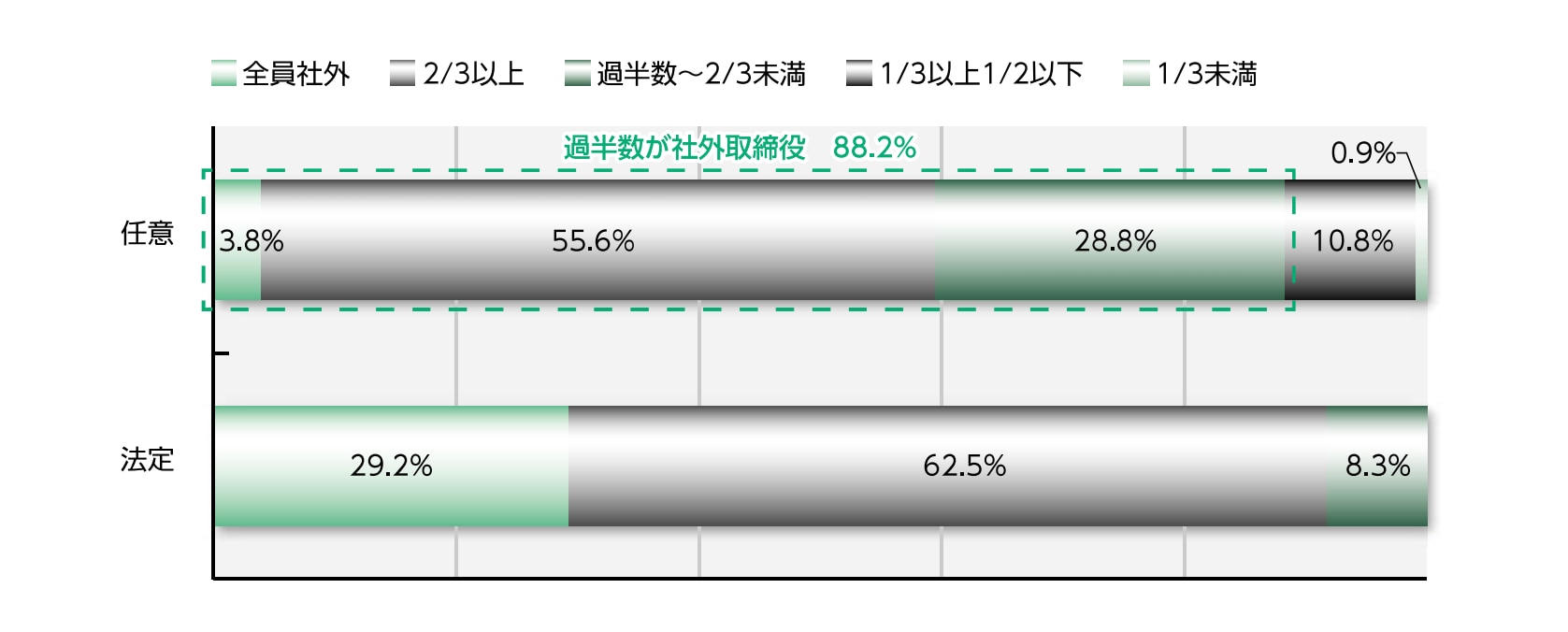

東京証券取引所の調査によれば、指名・報酬委員会における社外取締役の比率は以下のとおりです。

社外取締役が過半数を占める企業は、任意の指名委員会について88.7%(プライム市場)、任意の報酬委員会について88.2%(プライム市場)と、90%近い数字となっています。

指名委員会における社外取締役の割合(プライム市場)

報酬委員会における社外取締役の比率(プライム市場)

(2)委員長の属性

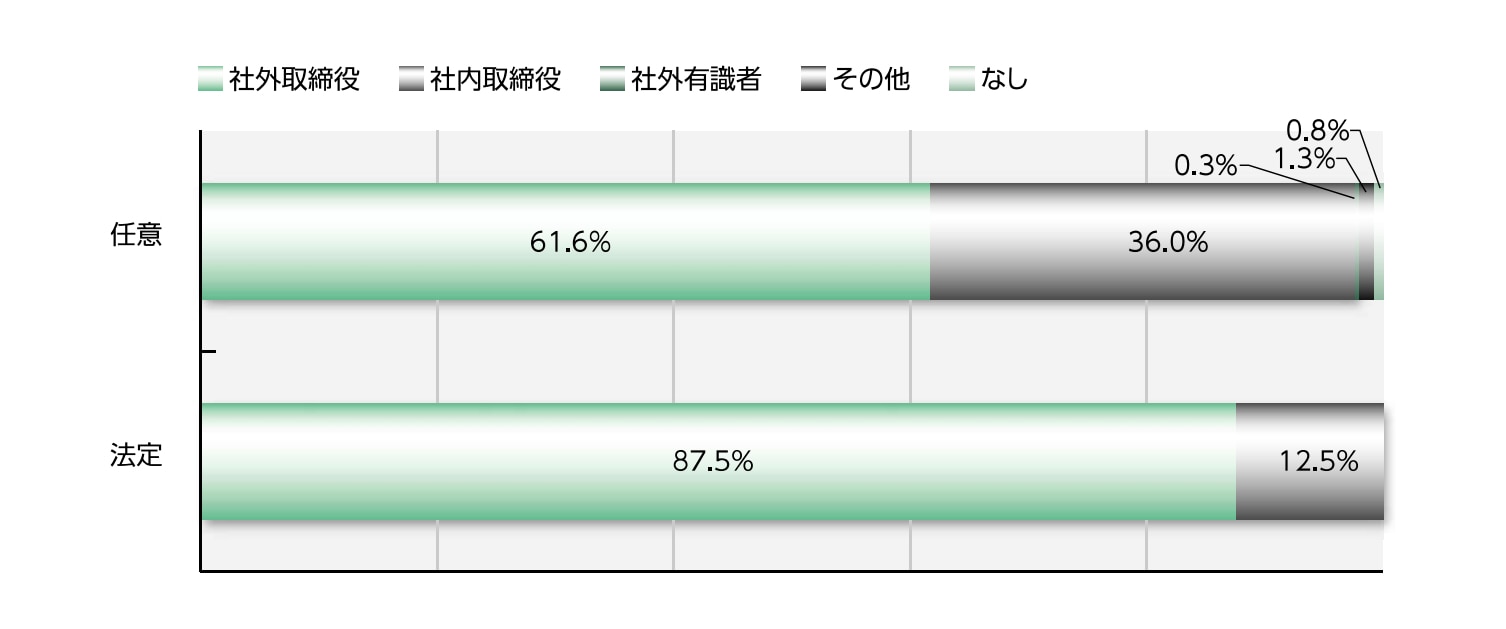

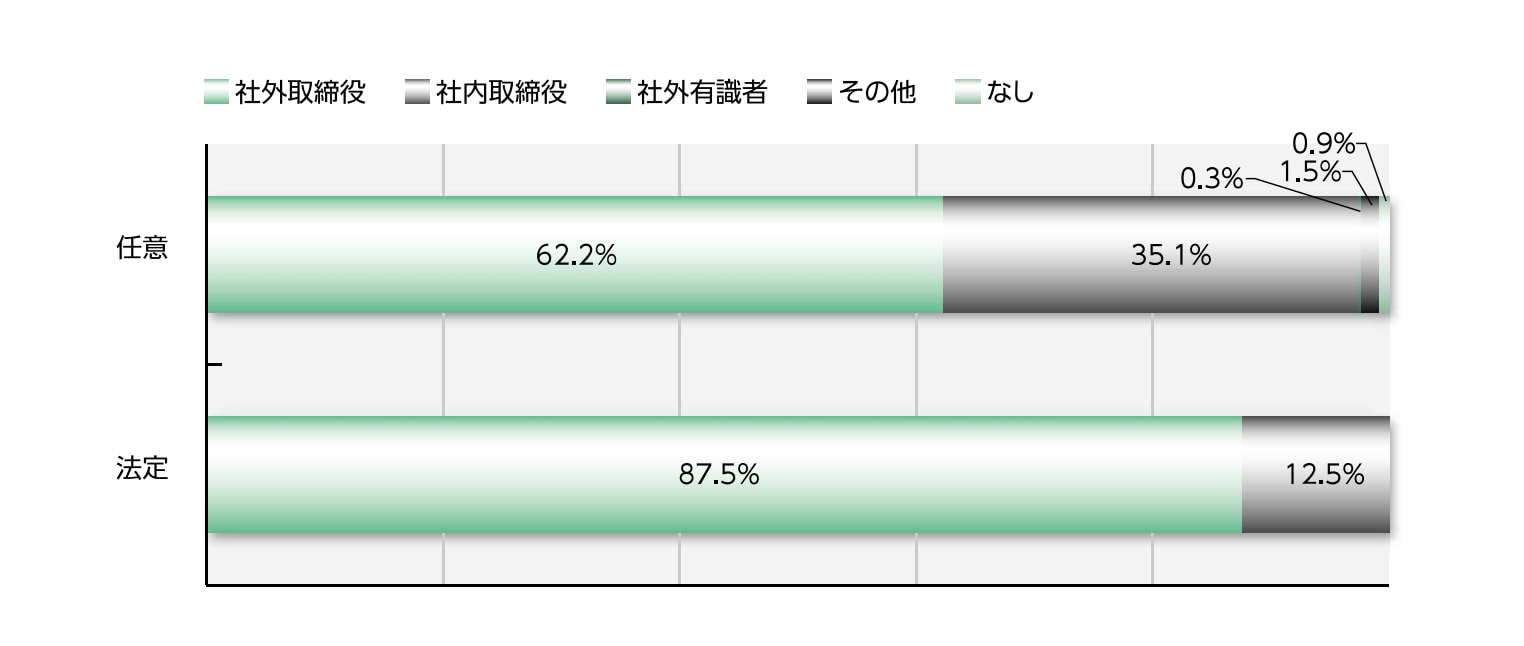

また、③社外取締役・社内取締役が半数ずつの場合であっても、委員長を社外取締役にすることで、社外取締役の発言力を強める工夫が考えられます。東京証券取引所の調査によれば、指名・報酬委員会の委員長の属性は、以下のとおりです。プライムでは、指名・報酬委員会を設置する企業のうち60%超の企業において、委員長を社外取締役が務めています。

指名委員会の委員長の属性(プライム市場)

報酬委員会の委員長の属性(プライム市場)

④社内取締役が過半数、⑤社内取締役のみというパターンについては、今後社外取締役の人数を増員することが最も望ましいですが、少なくとも委員長を社外取締役にする等の工夫をしていただく必要があるでしょう。

諮問対象・諮問事項の範囲

指名・報酬委員会に諮問する事項の範囲として、どの職位の役職員まで対象とするのか、方針策定から具体的な取締役候補者の指名/個別の報酬金額の決定というプロセスのうち、どこまで関与するのかという点について検討します。

会社の企業価値向上の中心的役割を果たす社長・CEOを含めた取締役全体を対象にすることは当然に必要となります。さらに、取締役候補者の人材プールを作り、今後、連続性を持って取締役人材を供給することを考えれば、執行役員も対象にすることが望ましいといえるでしょう。

また、社外取締役の委員会への関与の仕方について、社外取締役は社内取締役と比較して当然に社内情報に乏しいことから、経歴や実績等の社外取締役が得られる情報から判断せざるをえず、取締役の適任者を的確に判断したり、報酬の具体的な金額についての意見を述べることは難しいでしょう。むしろ、社外取締役には、「プロセス」が適正かを客観的に評価することが求められています。具体的には、取締役候補者を選抜する過程に恣意的な判断の介在の有無や、報酬金額を決定する際に参考にする他社の統計データについて、自社が参考とすべきものであるか等について意見を述べることが考えられます。このように、指名・報酬決定のプロセスの客観性・透明性を高めることが、社外取締役に求められる役割といえます。

なお、指名・報酬委員会は別に設置したほうがよいのか、一体のものとして設置したほうがよいのかという疑問があります。社外取締役の人数が多い場合には、分けて実施したほうが効率的に議論を行うことができますが、両者を全く別物として運用することは避けるべきでしょう。なぜならば、社長・CEO、取締役、執行役員には会社のミッションから要請される役割があり、当該役割が選任基準に具体化されて指名が行われるとともに、これが評価基準となって報酬評価が行われることになるため、指名と報酬は検討する材料として共通する部分が多く、相互の議論がもう一方の議論に役立つ部分があるためです。そのため、別の委員会として設置した場合には、委員の構成メンバーを全く同一にすることや、委員会の構成メンバーが違うのであれば、両委員会を兼任するメンバーが双方の議論の橋渡しを行うことが考えられます。

以上を踏まえ、考えられる具体的な諮問事項としては、以下があげられます。

- 現状の取締役会の構成・運営についての検証

- 現状の選任基準の検証

- 指名方針の決定

- 指名手続の決定

- 取締役等のパフォーマンスの評価

- 株主総会に付議する取締役等の選解任議案の原案の決定

- 社外取締役候補者の評価、推薦

- サクセッションプランの検証・検討

- 研修計画の検証 等

- 報酬ポリシーの検討・策定

- 現状の決定方針・決定手続の検証

- 当社における社長・CEOの役割・権限の検討

- 報酬水準、報酬の構成割合(固定報酬・業績連動報酬・自社株)等に関する検討

- 取締役等のパフォーマンスの評価

- 業績連動報酬の設計・仕組みの検証と運用

- 自社株報酬の設計・仕組みの検証と運用

- 報酬に関する開示内容の検討

- リスク管理の仕組み 等

取締役会との関係

多くの企業の指名・報酬委員会において、諮問事項に関する答申を決議して、取締役会に報告するという権限を付与している状況が見受けられます。このように最終的な答申を行う前にも、随時、委員会での議論の状況について取締役会に報告しておくことが考えられます。

前述のとおり、指名・報酬委員会はあくまで任意の機関であるため、取締役会の専決事項とされている事項については、最終決定することはできません。したがって、指名・報酬委員会の答申内容が、取締役会において尊重されないのであれば、指名・報酬委員会の活用によるモニタリング機能の強化は画餅になってしまいます。

そこで、各社で制定するコーポレートガバナンス・ガイドラインや取締役会規則等において、指名・報酬委員会からの答申を尊重する旨の規定を定めることが考えられます。

指名委員会及び報酬委員会は、取締役会に対して、提案、提言を行う機能を有し、取締役会は、指名委員会及び報酬委員会による提案、提言を最大限尊重して意思決定を行う。

任意の指名委員会・報酬委員会の運営方法

開催頻度

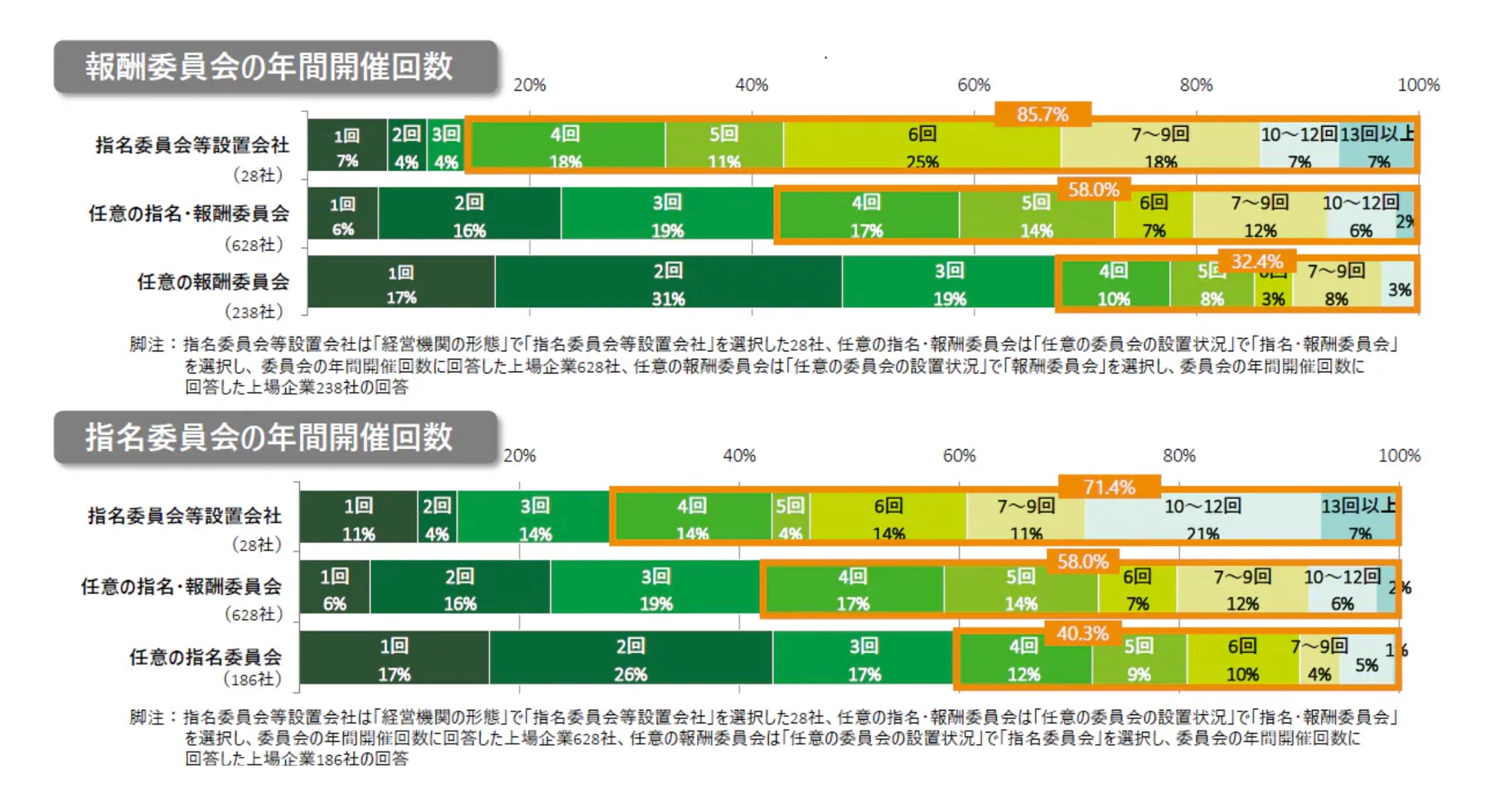

デロイト トーマツ グループの「役員報酬サーベイ2023年版」6 によれば、指名・報酬委員会の開催頻度は以下のとおりとなっています。

指名・報酬委員会の年間開催回数

任意の指名・報酬委員会は、3回が最も多いですが、4回以上開催している企業は全体の過半数を占めています。単に株主総会の直前に、選任議案や報酬議案の内容を確認するのみならず、年間を通じて活動している企業が増加している様子が見受けられます。

スケジュール

仮に3月決算の企業を例にとると、下記のようなスケジュール例が考えられます。なお、下記の例では、次年度の役員人事内定の発表を2月下旬と仮定し、指名委員会についてはそれまでに4回行い、報酬委員会については6月の株主総会をゴールとして、それまでに4回行うスケジュールとしました。

3月決算の場合のスケジュール例

| 6月 | 株主総会・取締役会の開催(役員の選任、報酬の決定) |

|---|---|

| 7月 | 第1回委員会

|

| 10月 | 第2回委員会

|

| 12月 | 第3回委員会

|

| 2月上旬 | 第4回委員会

|

| 2月下旬 | 新任役員の内定・発表 |

| 5月 | 第5回委員会

|

| 6月 | 株主総会・取締役会の開催 |

事務局

事務局を担当する部署は、企業の規模等にもよるものの、一般的には取締役会や監査等委員会の事務局を担っている部署が指名・報酬委員会の事務局も担うことが多いでしょう。具体的には、総務部や経営企画部、秘書室、人事部等が考えられます。

なお、指名委員会と報酬委員会が分かれている企業においては、事務局も別部署が担当する場合があります。その場合には、委員会同士の連携が取りにくくなる可能性がありますので、可能であれば両部署を兼任している方が担当したり、両部署で2つの委員会の事務局を担う等、工夫することが望ましいでしょう。

運用や開示の好事例

指名・報酬委員会に関する開示の好事例として、アサヒグループホールディングス株式会社の有価証券報告書があげられます 7。「コーポレート・ガバナンスの概要」の中で、指名・報酬委員会の構成や活動状況、委員の出席状況等について記載されています。特に報酬委員会については、「役員の報酬等」の中で、開催日付と各回の内容まで記載されていますので、スケジュールを検討する上でも参考になります。

-

株式会社東京証券取引所「東証上場会社コーポレート・ガバナンス白書2023(データ編)」(2023年3月)97頁 ↩︎

-

株式会社東京証券取引所「東証上場会社コーポレート・ガバナンス白書2023(データ編)」(2023年3月)31頁 ↩︎

-

株式会社クスリのアオキホールディングス「第25回定時株主総会招集ご通知」 ↩︎

-

日本経済新聞「米運用会社、「監査等委」移行に反対 オプト総会で」(2016年3月5日、2020年7月28日最終閲覧) ↩︎

-

日本経済新聞「米運用会社、昭文社の監査等委員会設置会社の移行に反対」(2016年6月9日、2020年7月28日最終閲覧) ↩︎

-

デロイト トーマツ グループ ニュースリリース「『役員報酬サーベイ(2023年度版)』の結果を発表」(2023年11月20日)参照 ↩︎

-

アサヒグループホールディングス株式会社「第100期有価証券報告書」 ↩︎

シリーズ一覧全5件

プロアクト法律事務所