労務費の適切な転嫁のための価格交渉に関する指針の概要と対応ポイント

競争法・独占禁止法 更新

目次

2023(令和5)年11月29日、内閣官房および公正取引委員会(以下「公取委」といいます)が連名で「労務費の適切な転嫁のための価格交渉に関する指針」を公表しました。

同指針は、「発注者として採るべき行動/求められる行動」として6つの行動を掲げています。それらの行動は多岐にわたり、また、経営トップの関与など企業にとってかなりハードルが高いと思われる内容を含みます。そのため、各記載の法的な位置づけや優越的地位の濫用・下請法に関する公取委等の調査の動きに留意しつつ、各社の実情に応じた適切な対応方針を検討することが重要です。

本稿では、同指針の概要と具体的な対応ポイントを解説します。

労務費の適切な転嫁のための価格交渉に関する指針(労務費指針)とは

労務費指針の策定の経緯

「労務費の適切な転嫁のための価格交渉に関する指針」(以下「労務費指針」といいます)は、以下のとおり、政府が一丸となって推進しているコスト上昇分の価格転嫁に係る取組みの一環として策定・公表されたものです。

(1)「転嫁円滑化施策パッケージ」の公表

2021(令和3)年12月27日、内閣官房、消費者庁、厚生労働省、経済産業省、国土交通省および公取委は、連名で、「パートナーシップによる価値創造のための転嫁円滑化施策パッケージ」(以下「転嫁円滑化施策パッケージ」といいます)を公表しました。これは、原油価格の高騰や円安の進展に伴い、エネルギーコストや原材料価格が高騰する中、中小企業等が賃上げの原資を確保すべく、コスト上昇分を適切に転嫁できるようにするため、各省庁が行う取組みをパッケージとして取りまとめたものです。

(2)優越的地位の濫用/下請法上の買いたたきとして問題となるおそれのある行為(独禁法Q&A等判断基準)の明確化

そして、公取委は、転嫁円滑化施策パッケージに関する取組み 1 の一環として、2022(令和4)年2月16日に公取委ウェブサイト上で更新された「よくある質問コーナー(独占禁止法)」Q20および同年1月26日に改正された「下請代金支払遅延等防止法に関する運用基準」第4の5(2)ウおよびエにおいて、以下の2つの行為は独占禁止法が禁止する優越的地位の濫用または下請法上の買いたたきとして問題となるおそれがあるとの判断基準(以下「独禁法Q&A等判断基準」といいます)を示しました。

- 労務費、原材料価格、エネルギーコスト等のコストの上昇分の取引価格への反映の必要性について、価格の交渉の場において明示的に協議することなく、従来どおりに取引価格を据え置くこと

- 労務費、原材料価格、エネルギーコスト等のコストが上昇したため、取引の相手方が取引価格の引上げを求めたにもかかわらず、価格転嫁をしない理由を書面、電子メール等で取引の相手方に回答することなく、従来どおりに取引価格を据え置くこと

上記の独禁法Q&A等判断基準①について、公取委は、「受注者からの要請の有無にかかわらず、発注者から積極的に価格転嫁に向けた協議の場を設けていくこと」が発注者に求められていることを明確化したものであると説明しています 2。

つまり、独禁法Q&A等判断基準の下、発注者が優越的地位の濫用や下請法上の買いたたきとの指摘を受けないようにするためには、発注者の側が自ら、価格転嫁の協議を持ちかけることが必要ということになります。

(3)特別調査の結果を踏まえた労務費指針の策定・公表

その後、2023(令和5)年には、政府において、公取委が行った業界ごとの実態調査を踏まえて、労務費の転嫁のあり方について同年内に指針をまとめることとされ 3、公取委が、コスト構造において労務費の占める割合が高い業種を重点的な調査対象として行った「令和5年度独占禁止法上の『優越的地位の濫用』に係るコスト上昇分の価格転嫁円滑化の取組に関する特別調査」4(以下「特別調査」といいます)の結果を踏まえて、今般、労務費指針の策定・公表に至りました。

労務費指針の法的な位置付け

労務費指針への対応にあたっては、同指針の法的な位置付け(性格)を正しく理解しておくことが重要です。

(1)独禁法Q&A等判断基準は変更なし

まず押さえておきたいのは、今般の労務費指針策定にあたり、2022(令和4)年に示された独禁法Q&A等判断基準は何ら変更されていないということです。つまり、労務費指針は、公取委が優越的地位の濫用等に該当するおそれがあると判断する行為の範囲を拡張したり、優越的地位の濫用等該当性のハードルを引き下げたりするものではなく、あくまでも、労務費転嫁に関して独禁法Q&A等判断基準の内容を具体化するとともに、同基準に示された行為を未然に防止するために望ましいと考えられる行動をとるよう、公取委が企業に要請するものと位置付けられます。

このことは、労務費指針が、「発注者が本指針に記載の12の採るべき行動/求められる行動に沿わないような行為をすることにより、公正な競争を阻害するおそれがある場合には、公正取引委員会において独占禁止法及び下請代金法に基づき厳正に対処していく。」5(下線は筆者)として、本指針に沿った対応ができていないこと自体が直ちに独禁法等に違反するものではなく、公正な競争を阻害するおそれがある場合に限って独禁法等違反となる旨を明示していることからもわかります。

(2)「留意すべき点」は法令上の遵守事項

もっとも、労務費指針は、独禁法Q&A等判断基準の所定の行為は優越的地位の濫用等として問題となるおそれがある旨を述べたうえで、「本指針では、特に労務費について、同様に問題となるおそれがあるものを『留意すべき点』として整理しています。」6 と説明し、発注者としてとるべき行動ごとに「留意すべき点」と四角囲みしたパートを設けています。

「留意すべき点」の記載の一例

※労務費指針第2の1を一部抜粋

この「留意すべき点」は、労務費転嫁に関して独禁法Q&A等判断基準の内容を具体化したものであり、そこで問題とされている行動を発注者がとれば優越的地位の濫用等と指摘されるおそれがあるという意味で、法令上の遵守事項と位置付けられます。また、「留意すべき点」以外にも、「留意すべき点」の記載を敷衍し具体化した内容となっている記載があり、同様の注意が必要です。

したがって、労務費指針への対応にあたっては、やみくもに同指針の記載どおり100点満点の対応を目指せばよいというものではなく、「留意すべき点」およびその内容を敷衍した記載部分をクリアすることを最低限のラインとしつつ、ビジネスの円滑性とのバランスを考慮し、各社の実情に合った具体的対応策を検討すべきであるといえます 7。

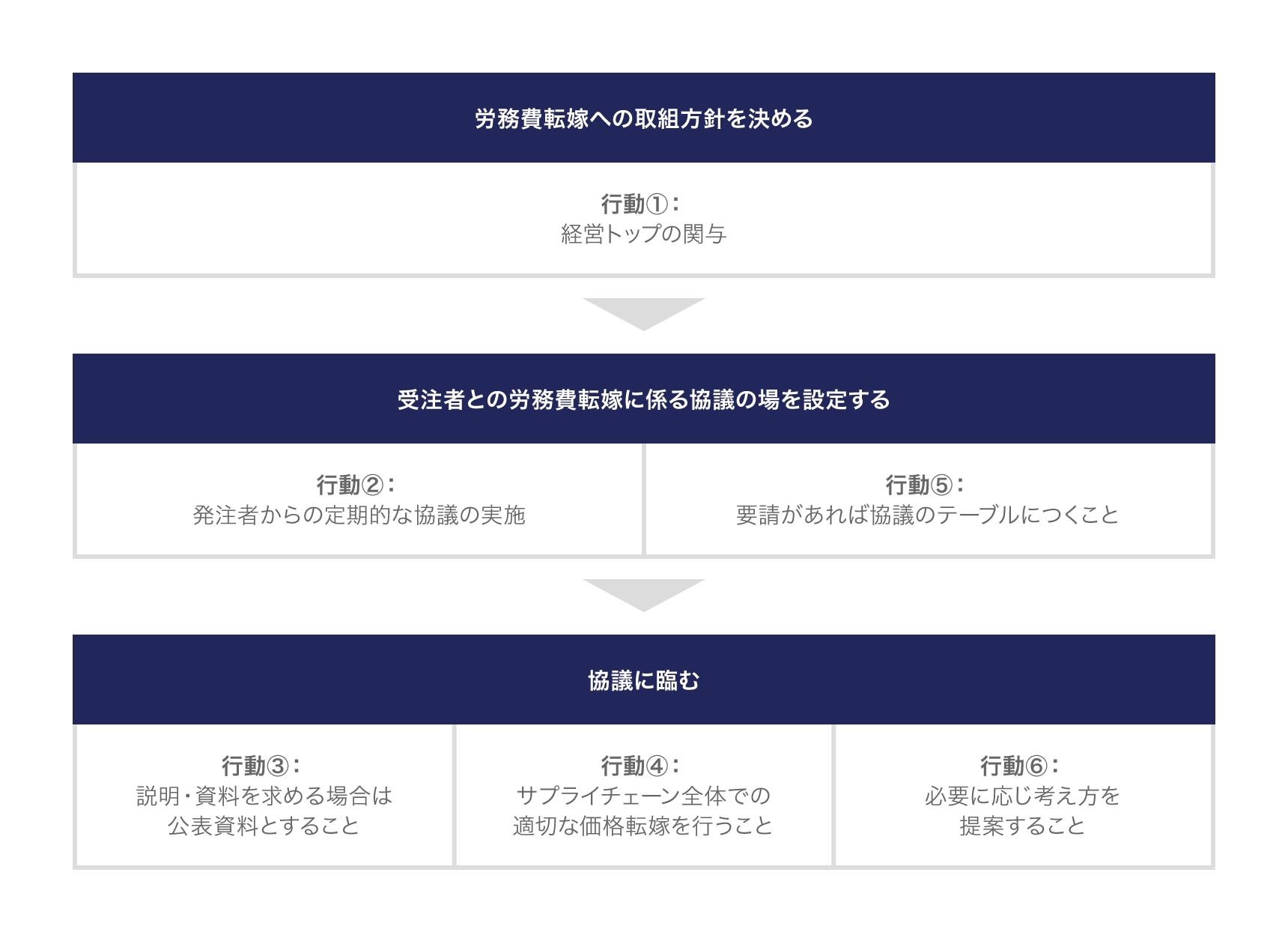

6つの「発注者として採るべき行動/求められる行動」とは

労務費指針は、公取委の特別調査において、原材料価格やエネルギーコストと比べ、労務費の転嫁が進んでいないとの結果が得られたことを踏まえ、労務費の適切な転嫁を進めるため、発注者である企業に対し、以下の6つの行動をとるよう求めています(以下それぞれ「行動①〜⑥」といいます)8。

行動①:経営トップの関与

行動②:発注者からの定期的な協議の実施

行動③:説明・資料を求める場合は公表資料とすること

行動④:サプライチェーン全体での適切な価格転嫁を行うこと

行動⑤:要請があれば協議のテーブルにつくこと

行動⑥:必要に応じ考え方を提案すること

行動①は、労務費の転嫁に関する取組方針を経営トップの関与の下で決定し、当該方針を社内外に表明することなどを求めるものです。行動②・⑤は、受注者との価格協議の場の設定に関するものです。行動③・④・⑥は、当該協議の場における対応方法に関するものです。

つまり、発注者は、まず、行動①に沿って経営トップの関与の下で労務費転嫁への取組方針を決定し、当該取組方針の下、行動②・⑤に沿って受注者との労務費転嫁に係る協議の場を設定したうえで、行動③・④・⑥に沿って当該協議に臨むことが求められます。

発注者の対応のイメージ

以下では、1-2で述べた労務費指針の法的な位置付けを踏まえ、労務費指針が示す行動①~⑥について、個別に対応策を検討します。

なお、行動②・⑤は、価格協議の場の設定に関する事項として密接に関連するため、あわせて解説します。

行動①:経営トップの関与

概要

行動①について、労務費指針には以下のように記載されています(第2の1)。

①労務費の上昇分について取引価格への転嫁を受け入れる取組方針を具体的に経営トップまで上げて決定すること、②経営トップが同方針又はその要旨などを書面等の形に残る方法で社内外に示すこと、③その後の取組状況を定期的に経営トップに報告し、必要に応じ、経営トップが更なる対応方針を示すこと。

行動①は、経営トップが労務費の転嫁に向けた取組方針について意思決定し、当該方針を社内外に表明することなどを求めるものです。企業にとって、経営トップの関与を求められることはハードルが高い一方で、労務費指針からは具体的な対応方法が明らかでないため、多くの企業が最も悩んでいる点であろうと思われます。

ここで重要なのは、労務費指針の行動①には、1-2(2)で触れた「留意すべき点」が存在しないことです。つまり、行動①は、そのとおり対応しなければ優越的地位の濫用等に該当するおそれがあるという意味での法令上の要請事項ではなく、労務費指針の記載をベストプラクティスとして参照したうえで、どのように対応すべきかを企業自身が判断すべき事項と位置付けられます。

具体的な対応方法

上記の行動①の法的位置付けを踏まえ、具体的な対応方法について検討します。

(1)パートナーシップ構築宣言の活用

労務費指針は、行動①への対応方法の例として、パートナーシップ構築宣言の中に、経営トップの判断として、労務費の転嫁について、同指針に基づく自社の取組方針を盛り込むことが考えられるとしています。パートナーシップ構築宣言とは、事業者が、サプライチェーンの取引先等との連携・共存共栄を進めることでパートナーシップを構築することを、発注者側の立場から代表者の名前で宣言するものです。

この点、多くの企業が活用しているパートナーシップ構築宣言のひな形では、価格決定方法に関し、「取引対価の決定に当たっては、下請事業者から協議の申入れがあった場合には協議に応じ、労務費上昇分の影響を考慮するなど下請事業者の適正な利益を含むよう、十分に協議します。」(下線は筆者)などと記載されているにとどまり、受注者からの要請の有無にかかわらず発注者から積極的に価格転嫁に向けた協議の場を設けるという趣旨までは含まれていない文章となっているように読めます。

もっとも、行動①は、あくまでも、労務費の転嫁についての取組方針の決定に経営トップが関与することを求めるものにとどまり、経営トップが決定した企業の取組方針の内容にまで干渉する趣旨であるとは解されません。

そのため、ひな形どおりの内容としている場合を含め、既にパートナーシップ構築宣言を行っていることをもって、行動①が求める経営トップによる労務費転嫁への取組方針の決定およびその社内外への表明は最低限対応済みと整理することも可能と考えられます。

さらに望ましい対応としては、公表済みのパートナーシップ構築宣言を、労務費指針を踏まえたものへと修正することが考えられます。この点、2024(令和6)年3月25日にパートナーシップ構築宣言のひな形が改正され、ひな形中の「価格決定方法」の項目に、労務費指針に掲げられた行動を適切にとったうえで取引対価を決定することなどが追加されましたので 9、改正後のひな形をベースに自社のパートナーシップ構築宣言を修正することが考えられます。

また、現時点においてパートナーシップ構築宣言を行っていない企業は、この機に同宣言を行うことも有力な選択肢となります。

(2)経営トップによる取組方針の決定および社内外への表明

上記のとおり、経営トップによる取組方針の決定自体が法的な義務とされているわけではありませんが、独禁法Q&A等判断基準に示された行為を行わないようにするためには、パートナーシップ構築宣言を行っているか否かを問わず、経営トップの関与の下に労務費の転嫁に向けた取組方針を決定し、社長名義の文書として社内に周知するとともに、取引先受注者に送付することが有効な方策となり得ます。

社長名義の文書の内容は、業種や業界慣行、企業の規模等によってさまざまなものが考えられますが、たとえば以下のような取組方針を盛り込むことが考えられます。

- 労務費指針に掲げられている行動をとった上で、取引対価を決定する方針であること

- 昨今の労務費等の上昇を踏まえて適切に転嫁に応じる方針であること

- 発注者として率先して労務費等の転嫁に係る協議を呼びかける方針であること

また、調達に関するポリシーやガイドラインに価格転嫁に関する取組方針を織り込み、公表することも考えられるでしょう。

(3)取組状況の経営トップへの報告等

行動①のうち、方針決定後の自社の取組状況を定期的に経営トップに報告すべきとされる点については、たとえば、以下のような労務費の転嫁に係る受注者との協議状況の情報を、経営トップが判断を行ううえで必要かつ適切な粒度で、経営会議等の定期的な報告の場で提供することが考えられます。

- 申入れに応じて価格協議を行った受注者の数または割合

- 自社の側から申し入れて価格協議の場を設定した受注者の数または割合

- これまでに労務費の転嫁に応じることとした受注者の数または割合

- 受注者側から寄せられている具体的な声のうち代表的なもの

- 労務費の転嫁に向けた今後の取組予定

行動②:発注者側からの定期的な協議の実施、行動⑤:要請があれば協議のテーブルにつくこと

概要

行動②・⑤について、労務費指針には以下のように記載されています(第2の1)。

受注者から労務費の上昇分に係る取引価格の引上げを求められていなくても、業界の慣行に応じて1年に1回や半年に1回など定期的に労務費の転嫁について発注者から協議の場を設けること。特に長年価格が据え置かれてきた取引や、スポット取引と称して長年同じ価格で更新されているような取引においては転嫁について協議が必要であることに留意が必要である。

受注者から労務費の上昇を理由に取引価格の引上げを求められた場合には、協議のテーブルにつくこと。労務費の転嫁を求められたことを理由として、取引を停止するなど不利益な取扱いをしないこと。

行動②は発注者の側から受注者に声をかけて労務費転嫁に関する協議の場を設けるよう求めるもの、行動⑤は受注者から労務費転嫁に関する協議を求められた場合にはこれに応じるよう求めるものですが、いずれも、1-2(2)で触れた「留意すべき点」のみならず全体として、労務費転嫁に関して独禁法Q&A等判断基準を具体化した内容になっていると評価できます。

そのため、行動②・⑤は、おおむね、そのとおり対応しなければ優越的地位の濫用等と指摘されるおそれがあるという意味での法令上の要請事項と位置付けられるでしょう。

1-1(2)で述べたとおり、独禁法Q&A等判断基準①は、発注者に対し、受注者からの要請の有無にかかわらず、発注者の側から積極的に価格転嫁に向けた協議の場を設けていくことを求め、協議の場を設けていない場合には優越的地位の濫用等として問題となるおそれがあるとするものです。

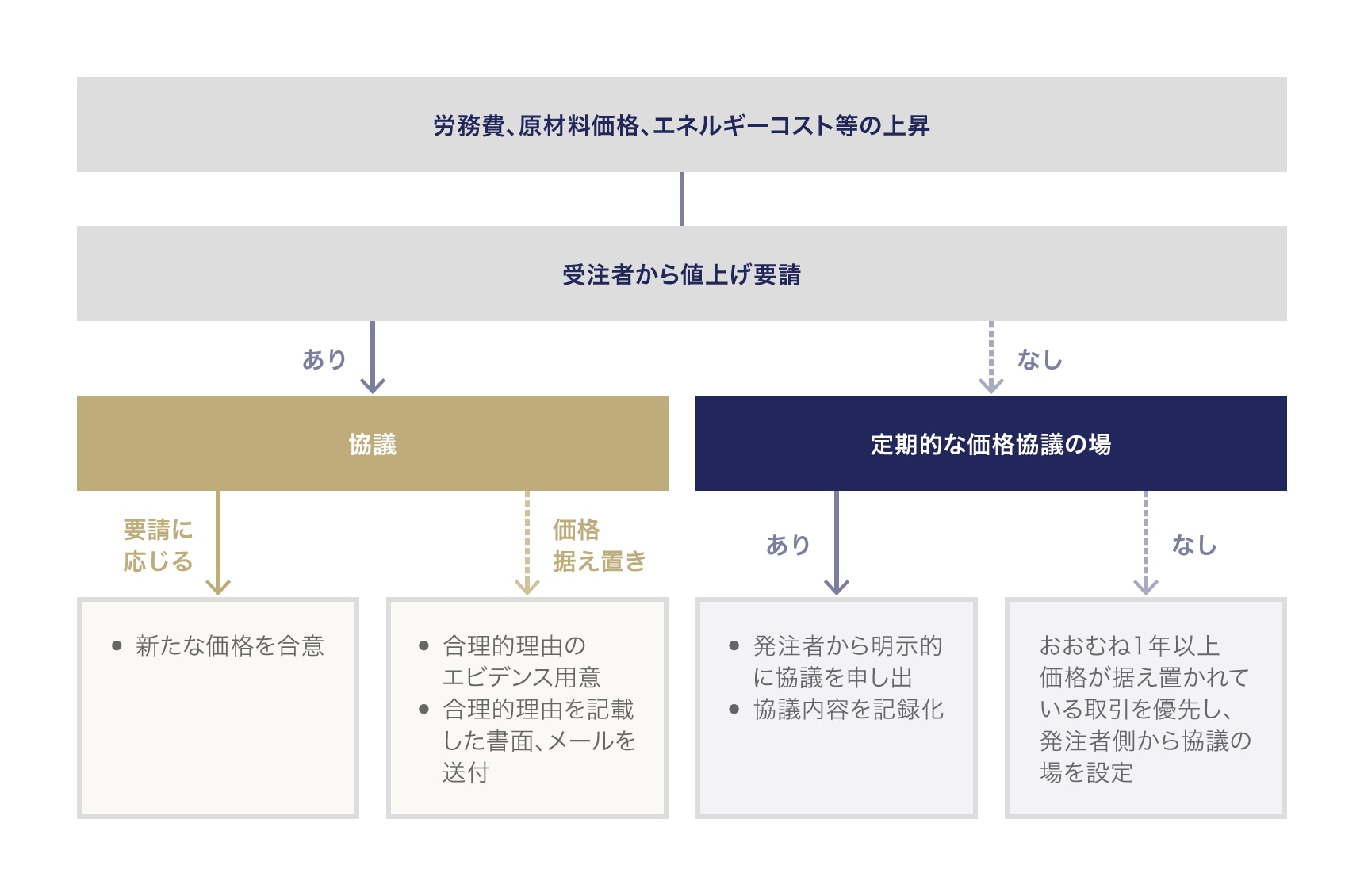

そこで、発注者である企業は、独禁法Q&A等判断基準①および労務費指針の行動②・⑤に対応するため、受注者からの値上げ要請の有無や定期的な価格協議の場の有無に応じて、以下のように協議の場を設定すべきであると考えられます。

協議の場を設定する流れ

具体的な対応方法

上記の行動②の法的位置付けを踏まえ、場面ごとの具体的な対応方法について説明します。

なお、いずれの場合にも、協議内容を議事録やメールのやり取り等の記録に残しておくことが重要です。

(1)値上げ要請があった場合

受注者から労務費の上昇に伴う値上げ要請があった場合には、協議のテーブルにつく必要があり(行動⑤)、十分協議しないまま価格を据え置くことは、優越的地位の濫用等に該当するおそれがあります(独禁法Q&A等判断基準①)。

当該協議の結果、受注者からの値上げ要請を全部または相当程度受け入れる場合は、協議内容を記録化したうえで、新たな価格を合意すれば足り、特段の法的問題はありません。

他方、協議の結果、価格を据え置くこととした場合は、その理由を書面、電子メール等で受注者に回答する必要があります(独禁法Q&A等判断基準②)。受注者に示す理由は、「自社の予算が足りないから」、「自社が顧客に価格転嫁できないから」といったものでは不十分であり、公取委が理解を示すような合理的な内容である必要があると考えられます。

(2)値上げ要請がない場合(定期的な価格協議の場がある)

受注者との間で定期的な価格協議の場が設定されている場合には、当該協議の場を利用して労務費の転嫁に係る協議を持ちかけることが考えられます。

もっとも、代金を支払う側である発注者が自ら「値上げしましょうか?」などと持ちかけることには抵抗感も強いと思われますので、たとえば以下のように、労務費等の転嫁の協議に応じることを明示的に述べつつ、現場の抵抗感も大きくない表現のトークスクリプトを作成し、現場の交渉担当者に周知することなどが考えられます。

「昨今、労務費、原材料価格、エネルギーコスト等が上昇していることは理解しています。その状況を踏まえて、発注金額についてご要望があれば協議に応じますので、おっしゃってください。」

(3)値上げ要請がない場合(定期的な価格協議の場がない)

他方、定期的な価格協議の場がなく、淡々と受発注が続いているような場合には、発注者側から積極的に呼びかけ、協議の場を設定する必要があります。

この点、行動②に「業界の慣行に応じて1年に1回や半年に1回など」との目途が示されていることや、下請中小企業振興法に基づく「振興基準」において、「親事業者及び下請事業者は、毎年9月及び3月の『価格交渉促進月間』の機会を捉える等により、少なくとも年に1回以上の協議を行うものとする。」10 とされていることに照らし、過去1年以上価格協議が行われていない取引を優先し、労務費の転嫁に係る協議の場を設定していくことが合理的と考えられます。

協議の設定方法としては、上記のようなトークスクリプトに基づき、契約更新時等のタイミングで個別に声をかけるほか、多数の受注者に一斉に価格協議を呼びかける文書を送付し、協議の求めのあった受注者との間で順次協議を行うという方法も考えられます。

労務費指針の行動②においても、「受注者に対し、労務費を含めたコストアップによる価格転嫁の必要性についての協議を呼びかける文書を定期的に送付している」との事例が「労務費の適切な転嫁に向けた取組事例」として紹介されています。

対応のポイント

(1)スポット取引に関する留意点

公取委が行った特別調査において、発注者がある受注者と継続して取引しているにもかかわらず、発注者が当該受注者との取引を「スポット取引」と認識し、価格転嫁円滑化の取組みの対象としていない例が報告されました 11。これを受け、労務費指針には「留意すべき点」として、「実質的にはスポット取引とはいえない取引であるにもかかわらずスポット取引であることを理由に労務費の転嫁について明示的に協議することなく取引価格を据え置くこと」は、優越的地位の濫用等として問題となるおそれがあるとの考え方が示されています。

そこで、単発の「スポット取引」が反復継続され、実態としては継続的取引となっているにもかかわらず、発注金額が改定されていない取引についても、上記4-2の対応の対象とする必要があります。

(2)取引の停止に関する留意点

行動⑤においては、「労務費の転嫁を求められたことを理由として、取引を停止するなど不利益な取扱いをしないこと」が求められています。これは、たとえば、「労務費分の値上げを求めるのであれば、取引を打ち切る」などと申し向けて、労務費の転嫁に係る協議に応じないことを問題視する趣旨と考えられます。

つまり、労務費の転嫁を求められた場合に、真摯な協議の結果、価格面で折り合わず、やむを得ず今後の取引を停止することまで否定されるものではないため、発注者はそのような判断を迫られた場合に備えて、協議の過程を記録しておくことが重要です。

行動③:説明・資料を求める場合は公表資料とすること

概要

行動③について、労務費指針には以下のように記載されています(第2の1)。

労務費上昇の理由の説明や根拠資料の提出を受注者に求める場合は、公表資料(最低賃金の上昇率、春季労使交渉の妥結額やその上昇率など)に基づくものとし、受注者が公表資料を用いて提示して希望する価格については、これを合理的な根拠があるものとして尊重すること。

行動③は、発注者が受注者に対して労務費上昇の理由の説明や根拠資料の提出を求めること自体に問題はないことを前提としつつ、理由の説明や根拠資料を求める場合には、経済の実態が反映されていると考えられる公表資料に基づくものとする必要があるとするものです。

上記にいう「公表資料」の例として、公取委は次の資料を挙げています。

対応のポイント

労務費指針では「留意すべき点」として、公表資料に基づき、労務費上昇の理由の説明や根拠資料が提出されているにもかかわらず、これに加えて詳細なものや受注者のコスト構造に関わる内部情報まで提出することを価格交渉の条件とし、これらが示されないことを理由に明示的な協議を行わないまま取引価格を据え置くことは、優越的地位の濫用等として問題となるおそれがあるとの考え方が示されています。

つまり、公取委は、上記のような公表資料に基づく労務費の転嫁要請は合理的な行動といえるため、発注者がこれに加えて内部情報の提示を交渉の条件とすることは実質的な交渉拒否にほかならず、独禁法Q&A等判断基準①に該当するおそれがあるとの考え方を明らかにしているといえます。

そのため、発注者が、上記のような公表資料に基づく労務費の転嫁要請に応じられないと考える場合は、業界や製品・役務の特殊性等に照らして当該水準を採用することが不適当であるといった何らかの合理的な理由を説明できるかどうかがポイントとなります。

もっとも、当該受注者における労務費総額の上昇率や労務費単価の上昇率など、公表資料に示された水準を当てはめられる事情については、当該水準を尊重する必要があるとしても、当該発注者が発注している製品の代金に占める労務費の比率や、当該受注者における労務費総額に占める当該発注者向けの労務費の比率など、公表資料に示された水準と関係ない事情については、なお個別交渉の余地があります。そのような場合は、受注者の自主性を尊重しつつ、説明や根拠資料の提示を求めることは妨げられないと考えられます。

行動④:サプライチェーン全体での適切な価格転嫁を行うこと

概要

行動④について、労務費指針には以下のように記載されています(第2の1)。

労務費をはじめとする価格転嫁に係る交渉においては、サプライチェーン全体での適切な価格転嫁による適正な価格設定を行うため、直接の取引先である受注者がその先の取引先との取引価格を適正化すべき立場にいることを常に意識して、そのことを受注者からの要請額の妥当性の判断に反映させること。

行動④は、受注者からの値上げ要請の妥当性を判断するにあたり、直接の取引先である受注者の先の取引先との取引価格の適正化にも配慮するよう求めるものです。

対応のポイント

労務費指針では「留意すべき点」として、「受注者が直接の取引先から労務費の転嫁を求められ、当該取引先との取引価格を引き上げるために発注者に対して協議を求めたにもかかわらず、明示的に協議することなく取引価格を据え置くこと」は、優越的地位の濫用等として問題となるおそれがある旨が示されています。これは、受注者が直接の取引先との取引価格を引き上げたいとの理由で価格交渉を求めてきた場面について、独禁法Q&A等判断基準①の内容を具体化したものと考えられます。

そのため、受注者が直接の取引先との取引価格を引き上げたいとの理由で価格交渉を求めてきた場合には、発注者は協議のテーブルにつく必要があるということになります。

その際、発注者として、自身の取引先の先にいる取引先の労務費を具体的に確認することは困難と思われますが、当該労務費の上昇分の転嫁についても、公表資料をベースに転嫁に応じる必要があるとの考え方(行動③)を基本として対応すべきものと考えられます。

行動⑥:必要に応じ考え方を提案すること

概要

行動⑥について、労務費指針には以下のように記載されています(第2の1)。

受注者からの申入れの巧拙にかかわらず受注者と協議を行い、必要に応じ労務費上昇分の価格転嫁に係る考え方を提案すること。

行動⑥は、発注者に対し、必要に応じて労務費上昇分の算定方法の例をアドバイスするなど受注者に寄り添った対応を求めるものです。

対応のポイント

労務費指針では「留意すべき点」として、「発注者が特定の算定式やフォーマットを示し、それ以外の算定式やフォーマットに基づく労務費の転嫁を受け入れないことにより、明示的に協議することなく一方的に通常の価格より著しく低い単価を定めること」は、優越的地位の濫用等として問題となるおそれがあるとの考え方が示されています。

そのため、発注者としては少なくともそのような行動はとらないよう注意する必要があります。

もっとも、行動⑥は、発注者が受注者に対し、手取り足取りアドバイスしなければ優越的地位の濫用等になると述べているわけではありませんので、以下のような事情を総合的に勘案し、どのような対応をとるかを各企業の判断で検討すべきものと考えられます。

- 労務費等の転嫁を進める政府の方針に協力するという企業の社会的責任

- 受注者とのパートナーシップを強化することによるメリット

- 受注者に助言するために必要となる手数

-

公取委の取組みは、「『パートナーシップによる価値創造のための転嫁円滑化施策パッケージ』に関する公正取引委員会の取組」として公表されています。 ↩︎

-

公取委「令和5年中小事業者等取引公正化推進アクションプラン」(令和5年3月1日)の第3の1 ↩︎

-

「新しい資本主義のグランドデザイン及び実行計画2023改訂版」(令和5年6月16日閣議決定) ↩︎

-

公取委は、令和5年12月27日付けで「独占禁止法上の『優越的地位の濫用』に係るコスト上昇分の価格転嫁円滑化の取組に関する特別調査の結果について」(以下「特別調査結果」といいます)を公表しています。 ↩︎

-

公取委は、令和5年11月8日、「価格転嫁円滑化に関する調査の結果を踏まえた事業者名の公表に係る方針について」を公表しました。そこには、「価格転嫁円滑化に関する調査において、取引価格が据え置かれており事業活動への影響が大きい取引先として受注者から多く名前が挙がった発注者については、その旨を説明し、事業者名の公表があり得る旨を予告した上で個別調査を実施し、当該個別調査の結果、相当数の取引先について協議を経ない取引価格の据置き等が確認された場合には、(中略)独禁法43条の規定に基づき、その事業者名を公表する」と示されています。労務費指針を、社名公表されるような事態を防止するためのベストプラクティス集と位置付け、活用することも有益と考えられます。 ↩︎

-

労務費指針第2の1。なお、同指針は、そのほかに、「受注者として採るべき行動/求められる行動」(第2の2)、「発注者・受注者の双方が採るべき行動/求められる行動」(第2の3)も示しています。 ↩︎

-

経済産業省「パートナーシップ構築宣言のひな形を改正しました!」(2024年3月25日、2024年5月13日最終閲覧) ↩︎

-

厚生労働省の「民間主要企業春季賃上げ集計」を参照。 ↩︎

-

厚生労働省の「毎月勤労統計調査(全国調査・地方調査):結果の概要」を参照。 ↩︎

-

総務省統計局の「消費者物価指数(CPI)結果」を参照。 ↩︎

のぞみ総合法律事務所

- コーポレート・M&A

- 人事労務

- 知的財産権・エンタメ

- 危機管理・内部統制

- 競争法・独占禁止法

- 訴訟・争訟

のぞみ総合法律事務所

この特集を見ている人はこちらも見ています

-

令和8年1月施行!改正下請法(中小受託法/取適法)の概要と企業に必要な対応

競争法・独占禁止法

-

取適法のポイントを下請法からの改正を踏まえわかりやすく解説

競争法・独占禁止法

-

公正取引委員会に聞く、下請法改正のねらいと企業が備えるべきこと「価格転嫁」を新たな常識へ

競争法・独占禁止法

-

「政府の推進力に、冷静な視点を」― 東京大学 滝澤教授が語る、改正下請法と優越的地位の濫用規制

競争法・独占禁止法

-

下請法改正はイノベーション創出につながる ミクロ経済学の視点で語る「経営者に伝えたい」改正のポイント

競争法・独占禁止法

-

フリーランス法は下請法とどう違う?発注者に必要な対応を解説

競争法・独占禁止法