フリーランス法は下請法とどう違う?発注者に必要な対応を解説

競争法・独占禁止法 更新

目次

特定受託事業者に係る取引の適正化等に関する法律(以下「フリーランス法」といいます)が、2024年11月1日に施行されました。

フリーランス法は、特定受託事業者と呼ばれるフリーランスとの間の幅広い取引について、発注者に対し、取引条件の明示、給付の受領日から起算して原則60日以内の報酬支払、買いたたきの禁止や返品の禁止等の禁止事項の遵守など、下請法に類似する対応をするよう求めています。これらの規制に対応する準備を一から進めるとすれば、発注者である企業にとって相当大きな負担となるでしょう。

もっとも、資本金が1,000万円を超える企業においては、かねてから下請法への対応に取り組んでいるはずです。そして、フリーランス法の規制内容は、下請法の規制内容と相当程度重なっていますので、下請法遵守体制をベースとして、この範囲を拡張する、あるいは必要な対応を足し算するという発想でフリーランス法に対応することが、効果的かつ効率的と考えられます。

そこで、本稿では、フリーランス法のうち公正取引委員会(以下「公取委」といいます)および中小企業庁が所管する下請法類似の規制部分(特定受託事業者に係る取引の適正化に関する部分)について、発注者である企業が、下請法遵守体制をベースとしてどのような上乗せ対応をすればよいのかを解説します 1 。

下請法とフリーランス法の適用範囲の違い

下請法の適用範囲

下請法は、①資本金要件と②取引(委託)内容要件という2つの要件を満たす委託取引のみを規制対象としています。

いわゆるフリーランスは、個人事業主であるか、法人成りしている場合であっても資本金は少額であることが一般的であるため、多くの場合、下請事業者としての①資本金要件を満たすことになるでしょう。

これに対し、フリーランスへの発注が②取引(委託)内容要件を満たすかどうかについては、ケースバイケースとなります。下請法は、主に、販売・請負の目的物である物品等の製造の委託、業として請け負った修理の委託、業として行う提供・請負の目的物である情報成果物の作成の委託、業として行う提供の目的である役務の提供の委託、つまり顧客向けの委託を規制対象としており、自社向けの委託が規制対象となるのは例外的な場面 2 に限られるためです。

フリーランス法の適用範囲

フリーランス法は、組織(2人以上で構成される法人/個人事業者)という強者から、1人で働く事業者(法人/個人事業者)という弱者を守るという基本発想の下、規制対象となる発注者を「業務委託事業者」および「特定業務委託事業者 3」、いわゆるフリーランスを「特定受託事業者」として定義し、業務委託事業者または特定業務委託事業者と特定受託事業者との間の幅広い取引を規制対象としています。

まず、「特定受託事業者」とは、業務委託の相手方である事業者であって、以下のいずれかに該当するものをいいます(フリーランス法2条1項)。

- 個人であって、従業員を使用 4 しないもの

- 法人であって、一の代表者以外に他の役員(理事、取締役、執行役、業務を執行する社員、監事もしくは監査役またはこれらに準ずる者)がなく、かつ、従業員を使用しないもの

そして、「業務委託事業者」とは、特定受託事業者に業務委託をする事業者をいい(同法2条5項)、法人であるか否かということや、資本金額を問いません。

ここにいう「業務委託」とは、事業者が、その事業のために、他の事業者に①物品の製造(加工を含みます)、②情報成果物の作成、または③役務の提供(修理および建設工事を含みます)を委託することをいい(同法2条3項)、下請法では基本的に対象外とされている自社向けの物品製造の委託・修理の委託・情報成果物作成の委託や、下請法では全面的に対象外とされている自社向けの役務(自己利用役務)の提供の委託も、すべて規制対象に含まれます。

たとえば、以下のような委託も、フリーランス法の規制対象となります。

- 自社の宣伝・広告物の内容の作成を、従業員を使用しないフリーランスに委託

- 顧客に無償で利用してもらうアプリの開発を、従業員を使用しないフリーランスに委託

- 社内で用いるための外国語文書の翻訳を、従業員を使用しないフリーランスに委託

- 自社のイベントにおける役務提供を、従業員を使用しないフリーランスに委託

- 自社のビジネスに関する法的助言を、従業員を使用しない個人たる弁護士に委託

フリーランス法への新たな対応が必要となる取引類型

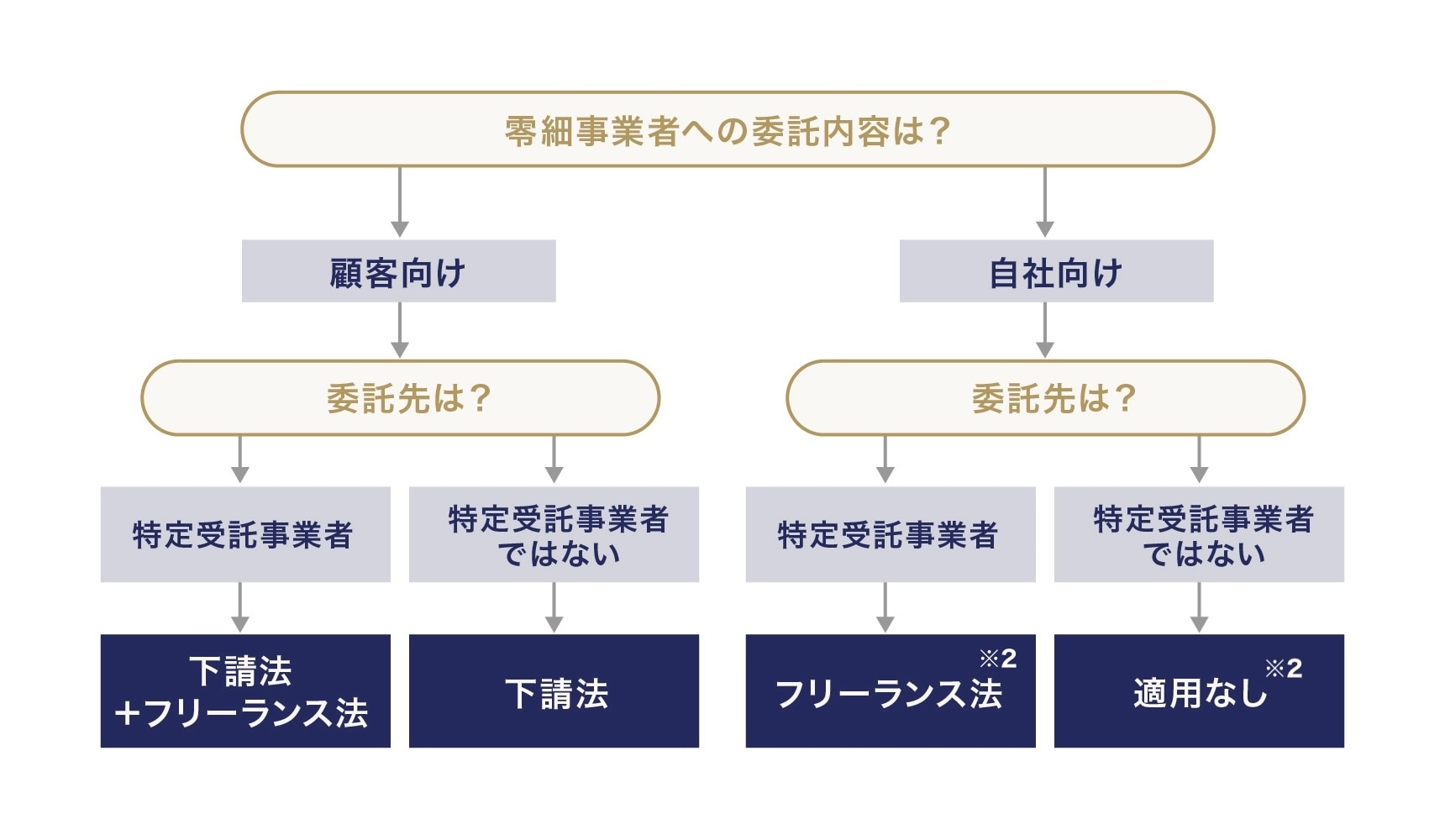

以上を前提に、個人事業主等の零細事業者に対する発注について、下請法とフリーランス法が適用される取引類型の判断フローを大まかにまとめると、下図のようになります。

零細事業者に対する発注における下請法・フリーランス法の適用範囲の大枠 ※1

※1 下請法については、資本金要件を満たすことを前提とします。

※2 ただし、前述1-1の下請法の製造委託類型4、修理委託類型2および情報成果物作成委託類型3に留意する必要があります。

そして、後述のとおり、フリーランス法が求める遵守事項は、下請法とほぼ同等であり、下請法への対応が万全であればフリーランス法にも同時に対応できていると考えられるため、下請法とフリーランス法の双方が適用される取引については、通常、従前どおりの下請法対応を継続することで足りると考えられます。

つまり、既存の下請法遵守体制ではカバーされず、フリーランス法の施行に伴って新たに対応が必要な範囲は、主に、特定受託事業者に対する自社向けの委託取引(上図の「フリーランス法」のみの部分)ということになります。

フリーランス法の適用の見極め(委託先が特定受託事業者か否か)

対応方針

フリーランス法が適用される特定受託事業者とは、いわゆるフリーランス全般ではなく、従業員を使用しない個人事業主など「1人で働く事業者」に限られます。そのため、取引先であるフリーランスに同法が適用されるか否かを判断するためには、当該フリーランスに問い合わせて、従業員を雇用しているか否かを確認するなどの対応が必要となります。

もっとも、そのような確認作業には多大な手数がかかりますし、従業員の有無は常に変動するため、最新の状況を正確に把握することが困難であるという問題もあります。「従業員」の外延が必ずしも明確でないため、受注者であるフリーランス自身が、自分がフリーランス法にいう「従業員を使用」するものに該当するのか否かを正しく判断することが難しいという問題もあるでしょう。

そこで、上記のような確認作業はあえて行わず、およそ特定受託事業者に該当する可能性のある零細事業者に発注する場合には、フリーランス法の対象になる可能性があると保守的に整理し、取引条件の明示や原則60日以内の報酬支払といった規制に対応しておくという考え方もあり得るでしょう。

しかし、企業として、フリーランス法の遵守状況を適切に管理し、法遵守を推進するためには、委託先が特定受託事業者に該当するか否かを確認し、把握しておくことが有益なのではないかと考えられます。また、今後、公取委がフリーランス法について下請法類似の調査を行うことになるとすれば、下請法について行われている定期オンライン調査において下請事業者名簿の提出が求められていることと同様に、特定受託事業者名簿の提出を求められることとなる可能性も否定できません。

そこで、委託先が特定受託事業者に該当するか否かを可能な範囲で確認した上で、確認しきれなかった零細事業者については、フリーランスの対象事業者であると保守的に整理しておくという対応方針が考えられます。

具体的な確認方法

それでは、委託先のフリーランスが特定受託事業者に該当するか否かを、どのように確認すればよいでしょうか。

この点、公取委「「特定受託事業者に係る取引の適正化等に関する法律施行令(案)」等に対する意見の概要及びそれに対する考え方」(以下「パブコメ考え方」といいます)には、以下の記載があります。

- 発注事業者が「特定業務委託事業者」に該当するか、又は受注事業者が「特定受託事業者」に該当するかを確認しようとする場合には、発注事業者や受注事業者にとって過度な負担とならず、かつ、記録が残る方法で確認することが望まれます。具体的には、例えば、電子メールやSNSのメッセージ機能等を用いて相手方に確認する方法などが考えられます。(パブコメ考え方1-2-16)

- 特定業務委託事業者において、定期的に受注事業者が「特定受託事業者」に該当するかを確認する義務はありませんが、「従業員」の有無は形式的に判断されます。そのため、受注事業者の「従業員」の有無について、業務委託をする時点で確認するほか、給付の受領、報酬の支払、契約の更新等のタイミングなど、発注事業者に本法上の義務が課される時点でも適宜確認することが望まれます。(パブコメ考え方1-2-19〜22)

上記記載を参考にしつつ、確実性の高い方法を検討すると、たとえば、発注者である企業として定型の「確認書面」を準備しておき、フリーランス施行前のタイミングで当該書面を一斉送信するほか、新たにフリーランスの取引を開始する場合に個別に確認するとともに、定期的または適宜のタイミングで追加的な確認を行うことが考えられます。

確認書面のイメージは、以下のようになります 5。

確認書面のイメージ

〇年〇月〇日

当社業務を受託いただいている皆様

ABC株式会社

フリーランス法に関するご確認のお願い

「特定受託事業者に係る取引の適正化等に関する法律」(フリーランス法)遵守のため、以下の確認事項につきご確認いただき、回答欄にご記入の上ご返信いただきたく、ご協力のほどよろしくお願いいたします。

【確認事項】

- 貴社又は貴殿は、従業員(※)を雇用していますか。

※週労働20時間以上かつ31日以上の雇用が見込まれる労働者を指し、派遣労働者も含みますが、同居の親族は含みません。 - 貴社が法人である場合、代表者1名のほかに役員がいらっしゃいますか。

- 貴社又は貴殿は、1年以内※1に従業員を雇用し、又は役員を選任する予定がありますか。

【回答欄】

| 確認事項 | ご回答 (〇か×でご回答ください) |

備考 |

|---|---|---|

| ① | ||

| ② | ||

| ③ |

以上

※1 たとえば、1年ごとに定期的な確認を行うことを想定した場合、次回の確認時期までに従業員を雇用する予定のあるフリーランスについては、特定受託事業者に当たると保守的に整理しておくことが考えられます。

フリーランス法が適用される場合の主な規制

フリーランス法が適用される場合には、発注者は、主に以下の規制に対応することが求められます。

- 3条通知への対応(取引条件の明示義務)

- 報酬支払の60日・30日ルールへの対応

- 特定業務委託事業者の遵守事項の遵守

以下、それぞれについて下請法と対比しながら確認していきます。

3条通知への対応

3条通知とは

フリーランス法において、業務委託事業者は、特定受託事業者に業務委託をした場合は、直ちに、公正取引委員会関係特定受託事業者に係る取引の適正化等に関する法律施行規則(令和6年公正取引委員会規則第3号)(以下「本法規則」といいます)で定めるところにより、明示すべき事項を、書面または電磁的方法により明示しなければならないと規定されています(同法3条1項)。以下、当該書面または電磁的方法による明示を「3条通知」といいます。

下請法の3条書面との違い

他方、下請法においては、親事業者は、下請事業者に対し製造委託等をした場合は、直ちに、公正取引委員会規則で定めるところにより、必要記載事項を記載した書面を下請事業者に交付し、または下請事業者の承諾を得て電磁的方法により提供しなければならないと規定されています(同法3条1項・2項)。以下、当該書面または電磁的方法を「3条書面」といいます。

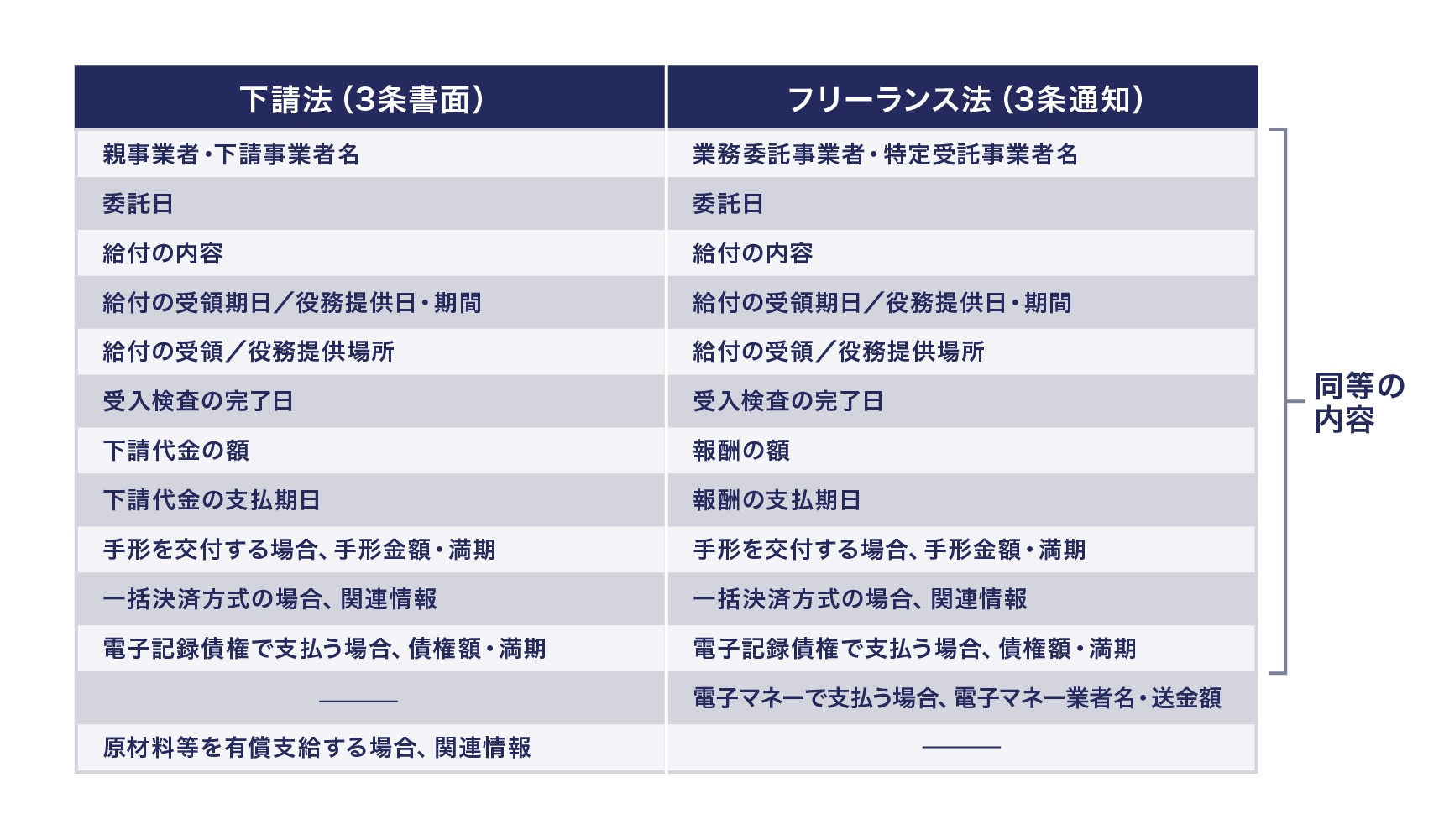

下請法の3条書面とフリーランス法の3条通知の必要記載事項を対比すると、以下のとおりです。

下請法の3条書面とフリーランス法の3条通知の必要記載・明示事項の対比

このように、フリーランス法の3条通知と下請法の3条書面の必要記載事項は、電子マネーで支払う場合の必要記載事項(フリーランス法特有の記載事項)および原材料等を有償支給する場合の必要記載事項(下請法特有の記載事項)を除き、同等の内容と評価することができます 6。

また、下請法の3条書面の記載方法や交付方法については、公取委・中小企業庁「下請取引適正化推進講習会テキスト(令和5年11月版)」(以下「下請講習会テキスト」といいます)に詳細な運用が紹介されているところ、フリーランス法の3条通知についても、以下の各点において、下請法の3条書面の記載方法と同様の運用がなされることが明らかにされています 7。

- 「給付の内容」は、特定受託事業者が当該記載を見て、その内容を理解でき、業務委託事業者の指示に即した給付内容を作成・提供できる程度の情報を記載する必要があること 8。また、業務委託の目的たる使用の範囲を超えて知的財産権を自らに譲渡・許諾させることを「給付の内容」とする場合は、当該知的財産権の譲渡・許諾の範囲を明確に記載する必要があること。

- 給付の受領日または役務提供日等を明示する必要があること。

- 「支払期日」は、具体的な日が特定できるものでなければならず、「毎月末日納品締切、翌月〇日支払」といった記載も許されると考えられること。

- 「報酬の額」について、具体的な金額を明示することが困難なやむを得ない事情がある場合には、報酬の具体的な金額を定めることとなる算定方法を明示することも認められること。

- 明示事項のうちその内容が定められないことにつき正当な理由があるものは、明示を要しないが、未定事項の内容が定められた後直ちに、当該事項を書面または電磁的方法により明示しなければならないこと。

- 複数の業務委託に共通する事項がある場合には、あらかじめ別の書面または電磁的方法により提供することにより、個々の3条通知における明示を省略できること。

3条通知に関する追加対応のポイント

そのため、下請法とフリーランス法の双方が適用される取引においては、通常、既に対応がなされている下請法の3条書面の発行がフリーランス法の3条通知を兼ねていると整理することができ、特段の追加対応を行う必要はないと考えられます。

これに対し、フリーランス法のみが適用される取引においては、新たに同法の3条通知を行う必要がありますが、その内容は下請法の3条書面とほぼ同等であるため、自社で既に用意している3条書面のひな形等を活用することが考えられます。

書面により3条通知を行う場合のイメージは、以下のようになります 9。

書面により3条通知を行う場合のイメージ

〇年〇月〇日

発注書

〇〇殿

ABC株式会社

以下のとおり発注します。当社Xプロジェクトのマーケティングに関するコンサルティング業務

| 役務提供日/期間 | 2024年12月1日~同月末日 |

| 役務提供場所 | 当社担当A(・・・@・・・.co.jp)とのメール及びウェブ会議等 ※1 |

| 業務委託料 | 55,000円(税込) |

| 支払期日 | 月末締め翌月末日払い ※振込手数料当社負担 |

| 備考 |

※1 自身の事業所や自宅など適宜の場所にいる特定受託事業者および業務委託事業者の担当者が、メールやウェブ会議を通じたコミュニケーションにより、業務委託事業者に役務を提供するような場合には、「役務の提供を受ける場所」を観念することが困難です。そこで、情報成果物の作成委託において電子メール等で給付を受領する場合には、その提出先メールアドレス等を明示すれば足りるとされていること(解釈ガイドライン第2部第1・1(3)オ)を参考に、本文のように記載することが考えられます。

また、フリーランス法の3条通知は、下請法の3条書面よりも通知方法が柔軟化されており、以下のように運用される見通しです 10。

- あらかじめ特定受託事業者の承諾を得なくても、業務委託事業者が電磁的方法による明示を選択することが認められる 11

- 電子メール本文、SMS、SNSのメッセージ機能(受信者を特定して送信するもの)による明示も可能

- 業務委託事業者が明示事項の一部を掲載したウェブページを用意しておき、その他の明示事項とともに、当該ウェブページのURLをメール送信することも可能

そのため、堅苦しく手数のかかるワードファイル等の準備や授受が難しい、あるいは馴染まない発注現場においては、メール本文やSNS等による明示の方法を活用することが有効でしょう。もっとも、メールやSNS等で明示する場合も、明示事項を網羅しなければなりませんので、3条通知の明示事項に対応するメールやSNS等のひな形を用意し、当該ひな形を利用するよう社内に周知することが有益です。

メールによりフリーランス法の3条通知を行う場合のイメージは、以下のようになります。

メールによりフリーランス法の3条通知を行う場合のイメージ

お世話になっております。

以下のとおり発注しますので、よろしくお願いいたします。

発注日:〇年〇月〇日

発注内容:当社「味わいヨーグルト」のパッケージデザイン 1点

納期:〇年〇月〇日

提出先:当社担当A(・・・@・・・.co.jp)にメールで提出

検査完了日:納品日の翌日から5営業日以内

業務委託料:55,000円(税込)

※振込手数料当社負担

支払期日:納品日の翌月末日

ABC株式会社 ※2 担当〇〇

※1 SMSやSNSでは逐一宛先を記載しないことも一般的ですが、特定受託事業者の氏名等の明示が求められることに留意する必要があります。

※2 メール等の署名は社名を記載せず個人名のみで済ませることも一般的ですが、業務委託事業者の商号等の明示が求められることに留意する必要があります。

報酬支払の60日・30日ルールへの対応

報酬支払の60日・30日ルールとは

フリーランス法において、特定業務委託事業者は、特定業務委託事業者が特定受託事業者の給付の内容について検査するかどうかを問わず、給付を受領した日(役務提供を委託した場合は役務提供を受けた日)から起算して60日以内のできる限り短い期間内で、報酬の支払期日を定める義務があると規定されています(同法4条1項)。

ただし、他の事業者から業務委託を受けた特定業務委託事業者が当該業務委託に係る業務の全部または一部を特定受託事業者に再委託する場合(以下「再委託の場合」といいます)において、特定受託事業者に一定の事項を明示 12 して再委託をしたときは、特定業務委託事業者は、元委託者から特定業務委託事業者に元委託業務の対価を支払う日として定められた期日(以下「元委託支払期日」といいます)から起算して30日以内のできる限り短い期間内で、報酬の支払期日を定めることができるものとされます(同条3項)。そして、特定業務委託事業者は、上記のとおり定めた支払期日までに、報酬を支払わなければなりません(同条5項)。

下請法の下請代金支払期日との違い

他方、下請法では、親事業者は、親事業者が下請事業者の給付の内容について検査するかどうかを問わず、親事業者が下請事業者の給付を受領した日(役務提供委託の場合は役務提供日)から起算して60日以内のできる限り短い期間内で、下請代金の支払期日を定める義務を負うと規定します(同法2条の2第1項)。そして、親事業者が当該支払期日までに下請代金の全額を支払わなかったときは、下請代金の支払遅延の禁止(同法4条1項2号)に違反するとともに、受領日から起算して60日を経過した日から支払日までの期間について、年率14.6%の遅延利息を支払う義務があるとされます(同法4条の2、公取委「下請代金支払遅延等防止法第4条の2の規定による遅延利息の率を定める規則」(昭和45年5月8日公正取引委員会規則第1号))。

下請法とフリーランス法の支払期日に関するルールを対比すると、給付を受領した日から起算して60日以内に報酬を支払わなければならないという基本部分は共通していますが、①フリーランス法には再委託の場合の支払期日の例外規定があるのに対し、下請法には例外規定がない、②下請法では遅延利息の支払義務が定められているのに対し、フリーランス法では定められていないという違いがあります。

これらを図示すると、以下のようになります。

下請法とフリーランス法の支払期日に関するルール

| 下請法 | フリーランス法 | |

|---|---|---|

| 元委託の場合 | 給付を受領した日から起算して60日以内 | 給付を受領した日から起算して60日以内 |

| 再委託の場合 | 元委託支払期日から起算して30日以内とすることも可能 |

また、下請法における支払期日に関するルールについては、下請講習会テキストに詳細な運用が紹介されているところ、フリーランス法における支払期日に関するルールについても、以下の各点において、下請法と同様の運用がなされることが明らかにされています 13。

- 60日の起算日である「給付を受領した日」とは、検収日ではなく、成果物を受け取り、自己の占有下に置いた日を指す。

- 「給付を受領した日」(初日)を算入して計算する。

- 情報成果物の作成委託において、内容の確認や今後の作業指示等のため情報成果物を一時的に発注者の支配下に置く際に、あらかじめ合意するなど一定の要件を満たす場合には、情報成果物を自己の支配下に置いた日を支払期日の起算日とはしない運用が認められる。

- 役務の提供委託において、個々の役務が連続して提供される際に、あらかじめ合意するなど一定の要件を満たす場合には、月単位で設定された締切対象期間の末日に当該役務が提供されたものと扱うことができる。

- 受託者の責めに帰すべき事由により、報酬の支払前にやり直しをさせる場合は、やり直しをさせた後の成果物の受領日または役務提供日が支払期日の起算日となる。

- 支払期日が金融機関休業日に当たるときは、一定の要件を満たす場合に限り、支払を金融機関の翌営業日に順延することが認められる。

報酬支払の60日・30日ルールに関する追加対応のポイント

支払期日に関するルールは、再委託の場合の例外が認められない点などにおいて下請法のほうが厳しい内容となっているところ、下請法とフリーランス法の双方が適用される取引においては、既に下請法の「60日ルール」を遵守する体制整備がなされているはずですので、フリーランス法について特段の追加対応を行う必要はありません。

これに対し、フリーランス法のみが適用される取引においては、新たに、同法の定める「60日・30日ルール」への対応が必要となります。

その際、フリーランス法の規制の範囲内で最大限ビジネス上有利になる対応を考えるという方針であれば、再委託の場合の30日ルールを有効活用すべきことになるでしょう。

もっとも、元委託の場合と再委託の場合とで支払期日が異なることは、管理の手数の増大を招く上、ミスを誘引する懸念もあるため、資金繰りに余裕のある特定業務委託業者においては、再委託の場合を含めて一律に、給付を受領した日または役務提供日から起算して60日以内に支払うよう体制を整備しておく、つまり下請法の60日ルール遵守のための体制をフリーランス法の適用対象取引に単純に拡張するという対応を選択することも、合理的であると考えられます。

特定業務委託事業者の遵守事項への対応

特定業務委託事業者の遵守事項とは

フリーランス法において、特定業務委託事業者は、特定受託事業者に対し、1か月以上の期間にわたる業務委託を行う場合には、同法所定の禁止行為をしてはならないと規定されています(同法5条、同法施行令1条)。

下請法の親事業者の禁止行為との違い

他方、下請法では、親事業者は、下請事業者に対し、11の禁止行為を行ってはならないと規定されています(同法4条)。

フリーランス法には、報酬の支払遅延に対応する禁止事項が定められておらず、給付を受領した日から起算して60日以内の支払義務という形で定められているものの、元委託の場合において委託者が遵守すべき事項としては、下請法と同等の内容です。また、フリーランス法には、有償支給原材料等の対価の早期決済の禁止および割引困難な手形の交付の禁止が定められていないものの、特定受託事業者に対する委託において、これらの禁止事項が該当する場面は、もともと多くないと考えられます。そのため、下請法とフリーランス双方の禁止・遵守事項は、ほぼ同等の内容と考えてよいでしょう。

そして、下請法における親事業者の禁止行為については、下請講習会テキストに詳細な運用が紹介されているところ、フリーランス法における特定業務委託事業者の禁止行為についても、多くの点において、下請法と同様の運用がなされることが明らかにされています 14。

特定業務委託事業者の遵守事項に関する対応のポイント

下請法とフリーランス法における委託者の禁止事項を対比しつつ、双方に共通する留意点をまとめると、下表のようになります。

下請法とフリーランス法の禁止行為の対比(共通する具体例・留意点)

| 下請法 | フリーランス法 | 具体例・留意点(双方共通) |

|---|---|---|

| 受領拒否 | 受領拒否 |

|

| 下請代金の減額 | 報酬の減額 |

|

| 返品 | 返品 |

|

| 買いたたき | 買いたたき |

|

| 購入・利用強制 | 購入・利用強制 |

|

| 不当な経済上の利益の提供要請 | 不当な経済上の利益の提供要請 |

|

| 不当な給付内容の変更・やり直し | 不当な給付内容の変更・やり直し |

|

| 下請代金の支払遅延 | - (支払義務として規定) |

|

| 報復措置 | 報復措置※2 |

|

| 有償支給原材料等の対価の早期決済 | - | - |

| 割引困難な手形の交付 | - | - |

※1 当該指針への対応については、別稿(共著)「労務費の適切な転嫁のための価格交渉に関する指針の概要と対応ポイント」参照。

※2 すべての業務委託事業者が対象となり(フリーランス法6条3項)、他の禁止事項とは位置づけが異なりますが、ここでは、便宜上並列的に検討します。

フリーランス法対応をどの部署で担当すべきか

以上のとおり、フリーランス法の遵守にあたって特定業務委託事業者に求められる対応は、下請法の遵守にあたって親事業者に求められる対応と相当程度重なっていますので、既存の下請法遵守体制をベースとして、上乗せまたは拡張的な対応を検討することが効果的かつ効率的と考えられます。

もっとも、そのような対応を推進する上で、社内の部署間の役割分担がネックとなる場合があるように思われます。つまり、各企業の個別事情によるものの、下請法は原材料等の調達取引に適用される場合が多いため、購買部門が所管する例が少なくないとみられます。これに対し、フリーランス法は、購買部門が所管する調達取引のみならず、たとえば、営業部門が行う営業素材の作成委託、広報部門が行う広報素材の作成委託、研究開発部門が行う研究活動の委託、コンプライアンス部門が行う社内研修の委託、法務部門が行う法務に係る助言の委託、経理部門が行う税務に係る助言の委託など、社内のあらゆる部門にまたがって適用されることが想定されるため、多くの企業においては、法務部門等が所管することになるでしょう。

この場合に、下請法とフリーランス法の規制対象や規制内容に相当の重なりが見られるにもかかわらず、下請法は購買部門、フリーランス法は法務部門という縦割りの体制により、各法律への対応方針が異なるものとなってしまうと、社内に混乱を招くことが懸念されますので、両法律の所管部署が協力し合って、横断的な体制整備を検討することが望ましいと考えられます。たとえば、両法律に対応する発注書のひな形の作成・周知、支払いの60日ルールへの対応の徹底、下請法とフリーランス法を総合した社内研修の実施や説明資料・マニュアル類の整備など、さまざまな横断的対応が考えられます。

-

フリーランス法は、特定受託業務従業者の就業環境の整備に関する規制(厚生労働省所管)も定めていますが、本稿では割愛します。 ↩︎

-

製造委託類型4、修理委託類型2および情報成果物作成委託類型3。なお、類型については、公取委・中小企業庁「下請取引適正化推進講習会テキスト(令和5年11月版)」をご参照ください。 ↩︎

-

業務委託事業者であって、①個人であって従業員を使用するもの、②法人であって、二以上の役員があり、または従業員を使用するもののいずれかに該当するものをいいます(フリーランス法2条6項、公取委・厚生労働省「特定受託事業者に係る取引の適正化等に関する法律の考え方」(以下「解釈ガイドライン」といいます)第1部4)。いわゆる一1人社長の法人を除き、一般的な企業は特定業務委託事業者に該当します。 ↩︎

-

所定労働時間が週20時間以上かつ継続して31日以上雇用されることが見込まれる労働者を雇用することをいい、派遣労働者受入れを含みますが、同居親族を含みません(解釈ガイドライン第1部1(1))。 ↩︎

-

より簡易な形でSNSやSMS等で確認することも可能ですが、記録化が難しいというデメリットもあります。 ↩︎

-

なお、フリーランス法では、再委託の場合において、報酬の支払期日を元委託業務の対価の支払を受ける日から起算して30日以内の期間に定めようとするときは、再委託である旨、元委託者の商号等および元委託業務の対価の支払期日を明示する必要があります(本法規則6条各号)。 ↩︎

-

内閣官房・公正取引委員会・中小企業庁・厚生労働省「ここからはじめるフリーランス・事業者間取引適正化等法」にも3条通知の例が掲載されており、参考になります。 ↩︎

-

ただし、特定受託事業者から書面の交付を求められたときは、特定受託事業者の保護に支障を生ずることがない場合を除き、遅滞なく書面を交付する必要があります(フリーランス法3条2項、本法規則5条2項)。 ↩︎

-

フリーランス法4条3項、本法規則1条2項および6条 ↩︎

のぞみ総合法律事務所

- コーポレート・M&A

- 人事労務

- 知的財産権・エンタメ

- 危機管理・内部統制

- 競争法・独占禁止法

- 訴訟・争訟

この特集を見ている人はこちらも見ています

-

フリーランス法の適用範囲と企業対応のポイントを弁護士が解説

人事労務

-

フリーランス(個人事業主)と労働者の違いは?労働者性チェックリストの例も紹介

人事労務

-

令和8年1月施行!改正下請法(中小受託法/取適法)の概要と企業に必要な対応

競争法・独占禁止法

-

公正取引委員会に聞く、下請法改正のねらいと企業が備えるべきこと「価格転嫁」を新たな常識へ

競争法・独占禁止法

-

「政府の推進力に、冷静な視点を」― 東京大学 滝澤教授が語る、改正下請法と優越的地位の濫用規制

競争法・独占禁止法

-

下請法改正はイノベーション創出につながる ミクロ経済学の視点で語る「経営者に伝えたい」改正のポイント

競争法・独占禁止法