医療法人のM&Aにおける留意点

コーポレート・M&A

目次

はじめに

近年、医療法人も高齢化が進んでおり、他方で、多くの医療法人が後継者問題を抱えています。帝国データバンクによると、2020年の「病院・医療」業種の後継者不在率は73.6%と全業種平均の65.1%と比べ高い数値となっています。

このような状況を踏まえると、今後医療法人のM&Aは増加していくことが予想されます。しかしながら、医療法人は非営利法人とされ、一般の株式会社とは異なる点が多く、留意すべき点が少なくありません。

そこで、本稿では、持分の定めのある医療法人(以下「持分あり医療法人」といいます)における持分譲渡によるM&Aにおける留意点を解説します(なお、医療法人制度の概要については「医療法人の事業承継の法務(前編)- 医療法人制度と機関の概要」で解説していますので、こちらもご参照ください)。

なお、文中意見にわたる部分は筆者の個人的見解であり、筆者の所属する法律事務所の見解ではない点をご了承下さい。

医療法人のM&Aのスキームについて

医療法人のM&Aにおいて考えられるスキームをまとめると以下の図のとおりです。

- 持分譲渡

- 出資の払戻し(社員の入退社)

- 合併

- 分割

- 事業譲渡

分割以外のスキームの概要、留意点、メリット・デメリットについては、「医療法人の事業承継の法務(後編)- 持分あり医療法人の事業承継対策スキーム選択の留意点」において解説しておりますので、こちらもご参照ください。なお、分割は、持分あり医療法人には認められていない手法ですので(医療法施行規則35条の6第3号)、留意が必要です。

医療法人のM&Aは、事業承継を理由とする場合が多く、事業の全部が譲渡の対象となるケースが多いとされます。事業の全部を譲渡する場合、合併や事業譲渡は手続に時間がかかったり、複雑となるため、両者に比べ比較的手続が簡便な持分譲渡のスキームが用いられるのが一般的です。次項において、持分譲渡のスキームの概要を説明します。

持分譲渡スキームの概要

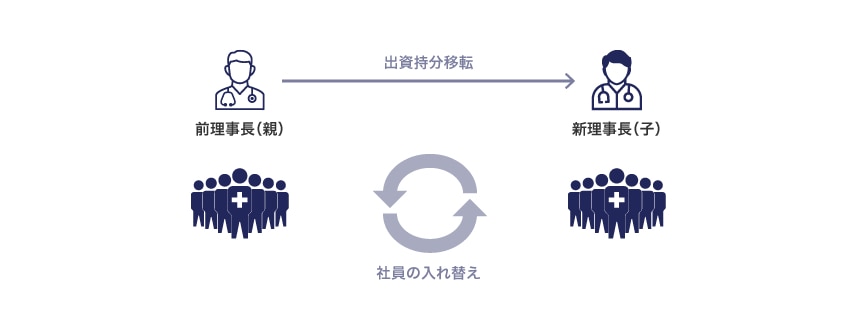

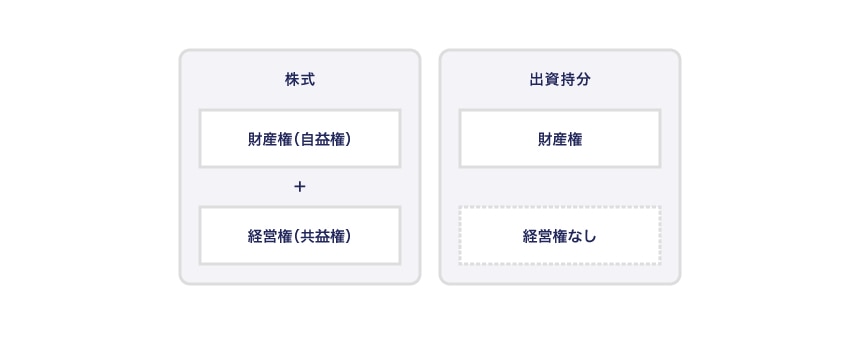

持分譲渡スキームは、当事者間で出資持分譲渡契約を締結し、持分を譲渡するとともに、社員の入退社を行うスキームです。医療法人の場合、株式会社のM&Aと異なり、持分譲渡のみではM&Aは完了しないので注意が必要です。すなわち、株式会社の場合、株式は、自益権(剰余金の配当請求権、残余財産分配請求権などの財産権)および共益権(議決権を中心とするに参与しあるいは役員の行為を監督是正する権利)を併せ持つ権利(会社法105条1項参照)であるため、株式を譲渡すれば、財産権と経営権が譲渡先に移転します。これに対し、医療法人における出資持分は、定款に定めた場合に認められる出資の払戻請求権および残余財産分配請求権の財産権のみであり、経営権を伴いません。

医療法人においては、株式会社における株主に相当するのは社員ですが、社員は、必ずしも出資者である必要はなく、出資持分とは紐付いていないため、株式とは異なり、出資持分を移転しても、社員の地位は移転しません。

したがって、出資持分の譲渡に加え、別途、社員の議決権の過半数を得る必要となります。正確には、経営権を取得するには社員の交代のみで足り、出資持分を承継する必要はありません。

医療法人を買収する際の留意点

医療法人は、持分と社員という地位が紐付いていないことに加え、株式会社の場合と異なる点が多いことから、持分譲渡スキームを用いる場合には、多くの留意点があります。以下では、持分譲渡スキームによって医療法人を買収する際の留意点を説明します。

社員の入退社に係る留意点

医療法人経営者の中には、「出資者=社員」と誤解している人が多いですが、社員は出資者である必要はなく、出資者は社員になる必要はありません。前述のとおり、出資者である社員が出資持分を譲渡しても、社員たる地位は移転しないため、買収者は、持分譲渡に加えて、新社員の入社と旧社員の退社という社員の交代を行う必要があります。

この点、医療法は、社員の入退社に関する規定を置いていませんが、厚生労働省の策定した「旧制度(平成18年改正前)の持分の定めのある社団医療法人定款例」(以下「モデル定款」という)に定められているように、定款において、社員は、社員総会の承認により入社するとされ、また、社員は、除名、死亡または退社によってその資格を失うと規定される場合が通常です。

このように、新社員の入社には、旧社員で構成される社員総会の承認決議が必要となります。また、旧社員は、除名事由がなければ除名できませんので、旧社員を退社させるには、自主退社を促すしかありません。したがって、社員の入退社には旧社員の協力が必要になるため、旧社員に対する十分な説明と協力の要請が不可欠となります。

社員の議決権に係る留意点

株式会社の場合、株主は、原則として株式1株につき1個の議決権を有するため(会社法308条1項)、議決権割合は、株式数、すなわち出資割合に応じます。これに対し、医療法人の場合、社員の議決権は1人1議決権であり(医療法46条の3の3)、議決権数と出資割合は関係がないため注意が必要です。すなわち、当該医療法人に対して、100%出資をしたとしても、当該出資者たる社員の議決権は1議決権しかなく、他の社員の賛同を得なければ、役員の選任もできず、経営を支配することはできません。

したがって、医療法人を買収する場合、少なくとも自己に賛同する社員を過半数揃える必要があります。

医療法人の非営利性に係る留意点

前述のとおり、医療法人は非営利法人であり、剰余金の配当が禁止されています(医療法54条)。「配当」には、事実上の利益の分配とみなされる行為も含みますので、医療法人の役員やその親族が株主となっている会社に対し、第三者と取引する場合に比べて著しく高額な取引価格で取引することなども禁止されますので注意が必要です。

また、病院等の医療施設の開設には、都道府県知事の許可が必要ですが(医療法7条1項)、営利を目的として医療施設を開設することは不許可事由とされています(医療法7条6項)。

さらに、営利法人は、医療法人の社員または役員になることはできません(平成3年1月17日付け東京弁護士会会長あて厚生労働省健康政策局指導課長回答)。

株式会社を買収する場合、投資家は、投資した資本を、対象会社を上場させて株式を売却することにより回収することや、対象会社からの配当を得ることを期待するのが通常です。しかしながら、医療法人を買収する場合、医療法人は、株式上場や配当金による投下資本の回収が行えないので、留意する必要があります。

法務DD(デュー・デリジェンス)における留意点

医療法人の法務DDにおいて特に留意すべき点として以下の点があります。

(1)社員関係

医療法人においては、同族経営の場合が多く、株式会社の非上場会社と同様、社員関係の管理が杜撰(ずさん)な場合が少なくありません。医療法上、社員名簿を作成し備え置くことが必要とされていますが(医療法46条の3の2第1項)、適切に管理されていない場合も多く、社員の確認が困難な場合もあります。

(2)MS法人との取引

MS法人とは、メディカル・サービス法人の略称であり、法律上の概念ではありませんが、「医療機関に対して、その運営に関する様々なサービスを提供する法人」などと定義されています 1。たとえば、医療機関に対し、不動産を賃貸したり、経理・医療事務サービスを提供したり、医薬品・医療機器の販売などを行ったりすることが多いです。MS法人は、医療法人のオーナーや同族関係者と関連がある場合が多いことから、MS法人との取引は以下の医療法上の規制に違反しないかを確認する必要があります。

① 配当禁止規制

前述のとおり、医療法人は剰余金の配当が禁止されており(医療法54条)、「配当」には、事実上の利益の分配とみなされる行為も含みますので、MS法人との取引価格が第三者と取引する場合に比べて著しく高額である場合には、かかる配当禁止規制に抵触する可能性がありますので、そのような取引がないかを確認する必要があります。

② 役員兼任規制

医療法人の役員は、原則として当該医療機関の開設・経営上利害関係にある営利法人等の役職員を兼務することはできません(平成5年2月3日総第5号・指第9号厚生省健康政策局総務課長・指導課長通知「医療機関の開設者の確認及び非営利性の確認について」(平成24年3月30日付最終改正))。かかる兼任規制に違反していないかについて確認する必要があります。

③ 利益相反取引規制

医療法人の理事が利益相反取引を行う場合、当該取引につき、重要な事実を開示し、理事会の承認を受けなければなりません(医療法46条の6の4、一般社団法人及び一般財団法人に関する法律84条)。MS法人との取引が利益相反取引に該当する場合には、かかる利益相反取引規制に違反していないかを確認する必要があります。

(3)同族関係者との取引

医療機関が使用している不動産を理事長やその親族、MS法人が所有している場合も少なくなく、権利関係を確認する必要があります。

医療機関の不動産が、理事長やその親族の所有の場合には、当該不動産も買い取る必要がありますし、医療法人との間の賃貸借契約が利益相反取引規制に違反していないかも確認する必要があります。

(4)許認可

医療法人の許認可が適切に取得されているか、取消事由などがないかは、医療経営の根幹に関わることですので、丁寧に確認する必要があります。

(5)その他

上記の他にも医療法上の規制がありますので、他の医療法上の規制に違反・抵触していないか確認する必要があります。

その他、診療報酬の不正請求はないか、医療過誤等による損害賠償リスクがないか、人事労務問題や紛争の有無なども確認する必要があります。

営利法人による医療法人の買収の留意点

株式会社などの営利法人も医療法人の出資持分を取得することはできますが、医療法人の非営利性から留意する点があります。

まず、営利法人は医療法人の社員になることはできず、経営に参画することができません(平成3年1月17日付け東京弁護士会会長宛厚生労働省健康政策局指導課長回答)。また、都道府県によっては、同一株式会社等の役員ないし従業員が医療法人の社員の過半数を占めることについても不適当であるとする指導がなされているようです。

さらに、医療法人の理事長は、医師または歯科医師でなければなりませんので(医療法46条の6第1項本文)、理事長を擁立することができるかという問題も生じ得ます。

また、前述のとおり、医療法人を上場させてキャピタルゲインを得るということや、剰余金の配当を得ることもできません。さらに、出資持分の払戻請求権は、医療法上定めがなく、定款において、社員の退社時に認められると規定されている場合が多いだけです。したがって、出資者は、当然には出資持分の払戻請求権を有しておらず、社員ではない営利法人は、出資持分の払戻請求権が認められない可能性があります。

もっとも、当該事業会社自身がまたはMS法人を利用して、周辺事業を行い、収益を上げることはできます。また、出資持分を譲渡(医療法人を売却)して投下資本の回収を図ることは可能です。

おわりに

以上、本稿では、医療法人を買収する際における留意点を解説しました。医療法人は、その特殊性から、株式会社の買収とは異なり、留意すべき点が多いので、医療法人のM&Aを扱っている法務・税務の専門家に相談する必要があります。近年、一般の株式会社が医療法人を買収したい、または設立したいといった相談もございますが、株式会社による医療法人のM&Aは、医療法人の非営利性からの規制が多く、想定しているビジネスモデルが法律上問題ないかを慎重に検討する必要があります。

-

税理士法人山田&パートナーズ編『医療法人制度の実務Q&A〔第2版〕』(中央経済社、2017)35頁。 ↩︎

牛島総合法律事務所

- コーポレート・M&A

- IT・情報セキュリティ

- 知的財産権・エンタメ

- 危機管理・内部統制

- 国際取引・海外進出

- 訴訟・争訟

- 不動産

- ベンチャー