医療法人の事業承継の法務(後編)- 持分あり医療法人の事業承継対策スキーム選択の留意点

コーポレート・M&A

「医療法人の事業承継の法務(前編)- 医療法人制度と機関の概要」に引き続き、本稿では、持分あり医療法人の事業承継対策のスキームについて、各スキームの概要、留意点、メリット・デメリットを解説します。

親族間承継のスキーム

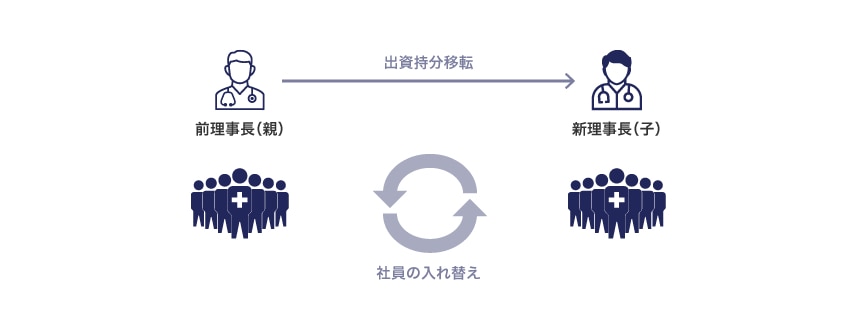

出資持分の移転

(1)概要

まずは、医療法人の理事長が、後継者に対し、自身の出資持分を移転する方法が考えられます。

しかしながら、株式会社と異なり、出資持分を譲渡しただけでは事業は承継されないので注意する必要があります。すなわち、医療法人の出資持分は、株式会社における株式とは異なり、定款で定めた場合に認められる出資持分の払戻請求権や残余財産分配請求権という財産的な権利しか有せず、議決権などの経営権はありません。医療法人においては、株式会社における株主に相当するのは社員ですが、社員は、必ずしも出資者である必要はなく、出資持分とは紐付いていません。そのため、株式とは異なり、出資持分を移転しても、社員の地位は移転しません。

したがって、経営権を承継するには、出資持分の移転とは別途、社員の入れ替えが必要となります(ただし、従前の社員が承継者に好ましい議決行使をすることが見込める場合には、あえて社員を入れ替える必要はありません)。正確には、事業を承継するには社員の交代のみで足り、必ずしも出資持分を移転する必要はありません。持分の譲渡を伴わない事業承継の手段が下記2−2の持分の払戻し(社員の入退社)スキームとなります。

(2)留意点

持分譲渡スキームを行う際の留意点につきましては、「医療法人のM&Aにおける留意点」において詳しく解説します。本稿では、事業承継スキームの選択をするうえで留意するべき点を述べます。

① 税務上の留意点

親族間承継における出資持分の移転の方法としては、相続、贈与、譲渡があり得ます。相続または贈与によって出資持分を承継する場合には、承継した親族に相続税または贈与税が課されます。

他方、譲渡によって出資持分を承継する場合、譲渡した者に譲渡価額と帳簿価額との差額に対して譲渡所得税が課されます。なお、出資持分を著しく低額で譲渡した場合は、譲り受けた側に時価と譲渡価額の差額に対して贈与税が課されるので注意が必要です(相続税法9条)。

このように、出資持分の移転方法によって、誰にどのような税が課税されるかが異なってきますので、これを考慮に入れながらスキームを検討する必要があります。

② 出資者の相続に係る留意点

出資者に、後継者以外に相続人がいる場合には、当該他の相続人との調整が必要になる場合があります。たとえば、相続人は病院経営に興味がないとしても、財産は欲しいという場合があり得ますが、出資者に出資持分以外に相続財産がない場合には、出資持分をすべて後継者に移転させると他の相続人とトラブルになる場合があります。

(3)メリット・デメリット

出資持分を移転するというスキームのメリットは手続が簡易という点にあります。当事者は、持分譲渡契約書を締結し、社員を入れ替えるだけです。また、医療法人の法人格は何ら変更されないため、後継者は、医療法人の取引関係、雇用関係、許認可については原則として影響を受けず、契約に特段の定めがない限り、契約の相手方の同意・承諾を取得する必要はありません。

他方、デメリットとしては、留意点に上げたような税金が生じる点や相続人間の調整が必要な場合がある点があります。また、出資持分を譲渡する場合には、後継者は買取資金を用意する必要があります。出資持分は高額になることがあるため、場合によっては、後継者は借入をして出資持分を譲り受ける場合もあります。

| メリット | デメリット |

|---|---|

|

|

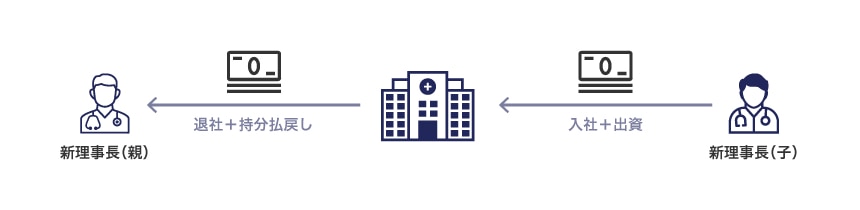

持分の払戻し(社員の入退社)

(1)概要

持分の払戻しスキームとは、前理事長などの出資者が、医療法人を退社し、退社に伴い出資持分の払戻しを受け、後継者が、出資するとともに入社するという手法です。この場合も、経営を握るために、社員の入れ替えをする必要はあります。

(2)留意点

① 税務上の留意点

かかる手法は、前理事長と後継者との間で出資持分の移転が行われないため、相続税、贈与税または譲渡所得税といった税金はかかりません。しかしながら、譲渡者は、生じた利益について総合課税の配当所得の課税がされます(所得税法25条1項)。この場合、最高45%(+復興特別所得税)の所得税が課され得る点に留意が必要です(所得税法89条、東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法9条、12条)。

② 社員の入れ替えに係る留意点

持分移転スキームと同様に、社員の入れ替えについて、旧社員の協力が必要という点に留意する必要があります。

(3)メリット・デメリット

手続が簡易であること、新たに許認可を取る必要がない点は、持分移転スキームのメリットと同様です。これに加え、持分移転スキームにおける贈与や相続の場合と異なり、他の相続人との調整は不要というメリットがあります。

他方、税務上の留意点で記載した、総合課税による高額の所得税が課されるおそれがあるというデメリットがあります。また、後継者にとっては、出資金を用意する必要があるというデメリットもあります。

| メリット | デメリット |

|---|---|

|

|

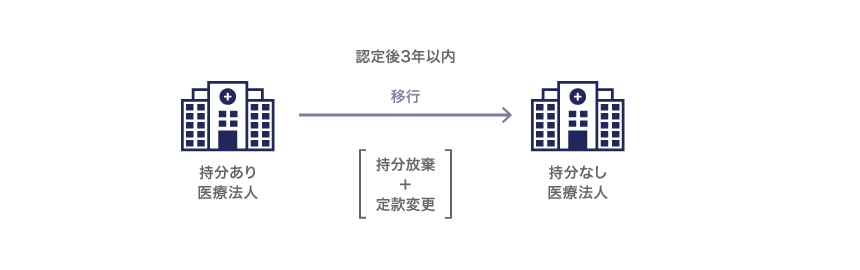

認定医療法人の活用

(1)概要

認定医療法人とは、持分あり医療法人から持分なし医療法人への移行を決定し、移行計画について厚生労働大臣の認定を受けた医療法人をいいます(租税特別措置法70条の7の9第2項1号)。

持分あり医療法人が持分なし医療法人に移行する場合、出資持分の放棄および定款変更を行うことになります。しかしながら、出資持分が放棄されると、他の出資者または医療法人が放棄された出資持分に相当する経済的利益の贈与を受けたとみなされ、原則として他の出資者または医療法人に贈与税が発生してしまいます。

そこで、持分なし医療法人への移行を促進するため、認定医療法人制度が創設されました。認定医療法人の認定を受けると、かかる贈与税が猶予され、持分なし医療法人への移行後6年経過すると免除されます(租税特別措置法70条の7の14)。

相続が開始されても相続人は担保を提供することにより相続した出資持分に係る相続税が移行期限まで猶予され、移行期限までに相続人が出資持分の全部を放棄すれば相続税が免除されます(租税特別措置法70条の7の12第1項、第11項、70条の7の9第11項)。

認定医療法人制度は、2020年9月まででしたが、2023年9月まで延長されました(良質かつ適切な医療を効率的に提供する体制の確保を推進するための医療法等の一部を改正する法律14条による医療法改正附則平成18年改正法附則10条の3第5項の改正)。

(2)留意点

相続税や贈与税の免除を受けるためには出資持分を放棄する必要があります。したがって、出資持分の払戻しは受けられません。

なお、出資持分を放棄すると経営権もなくなると誤解している理事長が多いですが、出資持分は、残余財産の払戻しを受ける権利に過ぎず、出資持分を放棄しても経営権は失いません。

また、本スキームの場合であっても、社員の入れ替えは必要である点に留意が必要です。

(3)メリット・デメリット

本スキームのメリットとしては、後継者が持分の取得資金を準備する必要がないこと、出資持分の処分等に伴う税務面のリスクや払戻しによる病院経営への悪影響のリスクがなくなること、新たに許認可を取る必要がないことがあげられます。

他方、デメリットとしては、認定を受けるために所定の要件を満たす必要があります。また、前理事長は、出資持分を放棄することになりますので、出資持分の払戻しを受けることはできません。

| メリット | デメリット |

|---|---|

|

|

第三者承継のスキーム

出資持分の移転

出資持分を移転するスキームは第三者承継の場合、移転方法は譲渡であるのが通常です。その他は、親族間承継の場合と基本的に同じです。

なお、医療法人のM&Aの留意点の詳細については、「医療法人のM&Aにおける留意点」において解説しますので、併せてご参照ください。

持分の払戻し(社員の入退社)

持分の払戻し(社員の入退社)についても親族間承継の場合と基本的に同じです。

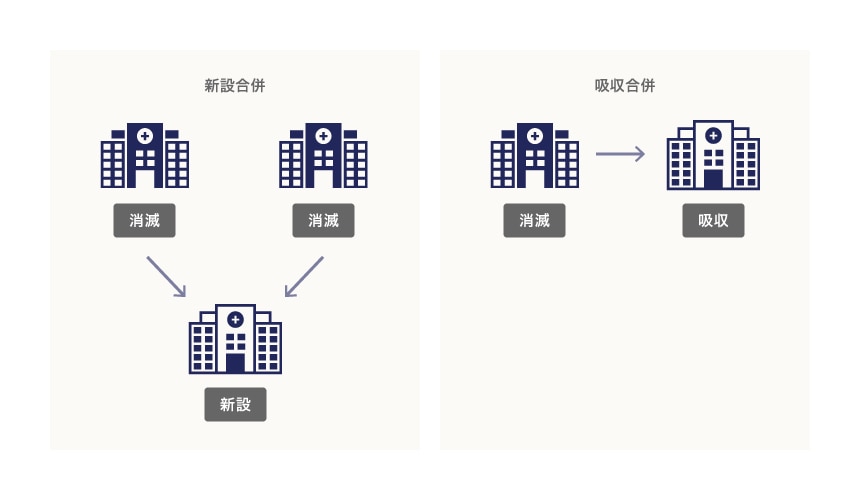

合併

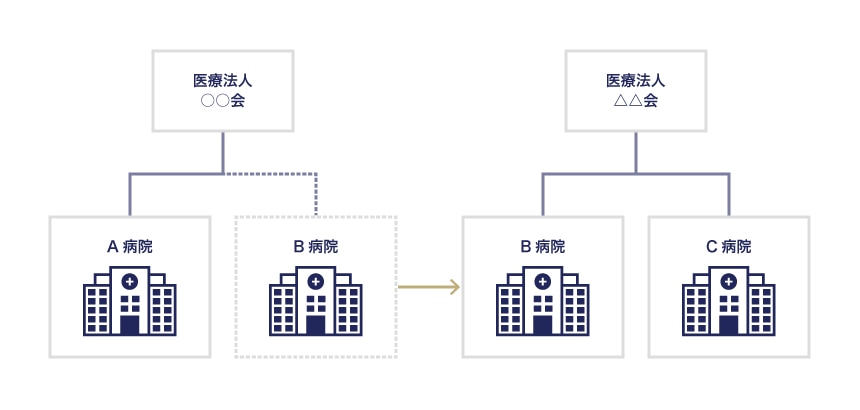

(1)概要

合併とは、2以上の医療法人が契約に基づき、1の医療法人となることをいいます。

合併には、「吸収合併」と「新設合併」の2種類があります。

吸収合併とは、医療法人が他の医療法人とする合併であって、合併により消滅する医療法人の権利義務の全部を合併後存続する医療法人に承継させるものをいいます(医療法(以下、単に「法」といいます)58条)。

新設合併とは、2以上の医療法人がする合併であって、合併により消滅する医療法人の権利義務の全部を合併により設立する医療法人に承継させるものをいいます(法59条)。

医療法人の合併は、医療法人同士でなければなりませんが、医療法人同士であれば、異なる種類の医療法人間でも合併ができます。

存続医療法人または新設医療法人が社団医療法人の場合、原則として持分なし医療法人となります。例外的に、持分あり医療法人同士の吸収合併の場合は、持分あり医療法人とすることができます。

合併の手続の概要は以下のとおりです。

- 合併契約の締結

- 総社員の同意(社団医療法人の場合)または理事の3分の2以上の同意(財団医療法人の場合)

- 都道府県知事による合併の認可

- 債権者保護手続

- 合併登記

(2)留意点

- 合併の効果に係る留意点

合併は、対象医療法人の事業、資産、負債等を包括的に承継するため、事業や資産の一部を選択して承継することはできません。したがって、潜在債務を承継するリスクがあります。

また、社会医療法人や特定医療法人など公益性の高い医療法人が他の医療法人と合併する場合、公益性の高い医療法人であり続けるには、存続する医療法人全体として、認定または承認の要件を満たさなければなりません。 - 手続の留意点

合併は、都道府県知事による認可、債権者保護手続など法定手続を踏む必要があり、一定の時間がかかる点に留意が必要です。 - 税務上の留意点

適格合併の要件を満たすには、消滅医療法人を支配している出資者は、合併により取得した存続医療法人の出資持分を継続して保有する必要がある点にも留意が必要です。

(3)メリット・デメリット

合併は、承継側は新たな許認可を取る必要はありません。また、存続医療法人または新設医療法人の持分を対価とすることができるため、この場合は、買収資金を準備する必要がありません。また、合併は、コスト削減、業務の効率化、経営基盤の強化などが見込めるというメリットがあります。

他方、合併は、権利義務を包括的に承継するため、簿外債務や潜在債務を引き受けるリスクがあります。また、留意点で説明したとおり、手続に時間がかかるという点、適格合併の要件を満たすためには、出資持分の処分ができないという点にデメリットがあります。

| メリット | デメリット |

|---|---|

|

|

事業譲渡

(1)概要

事業譲渡とは、一定の営業目的のため組織化され、有機的一体として機能する財産の全部または重要な一部を譲渡することをいいます。医療法上、特に規定はありませんが、個別財産の譲渡と同様に行うことができると解されています。

出資持分の譲渡や合併の場合と異なり、事業譲渡の対象となる資産や負債、権利義務は契約によって定めることになります。他方、従業員や債務、契約上の地位は当然には移転しないため、個別に相手方の同意・承諾を取得する必要があります。

事業譲渡の手続としては、事業譲渡は重要な資産の処分に該当することになることが多いため、理事会の決議が必要になります(法46条の7第3項1号)。

また、厚生労働省の策定した「旧制度(平成18年改正前)の持分の定めのある社団医療法人定款例」(以下「モデル定款」という)における「その他重要な事項」(モデル定款24条(10)号)に該当すると考えられているため、同様の規定を設けている場合には、社員総会の決議も必要になります。

(2)留意点

事業譲渡においては、許認可は承継されないため、譲渡医療法人においては、病院等の廃止届を、譲受医療法人においては、病院等の開設許可を取得する必要があります。

また、病床ついても、譲受側が新たに病床の設置許可等を取得する必要がありますが、病床過剰地域については引き継ぎが認められない場合がありますので、事前に行政に確認しておく必要があります。

さらに、病院等の開設主体が変わるため、保健医療機関の指定申請も必要となりますが、指定を受けるまでは保険診療が行えなくなります。そのような事態を避けるため、一定の場合には開設日に遡って保健医療機関の指定を受けることができますが、当該要件を満たすことを確認しておく必要があります。

また、前述のとおり、契約上の地位、債務の引き受けには、相手方、債権者の承諾が必要となり、従業員の承継には、個別の従業員の同意が必要となる点にも留意が必要です。

さらに、事業の全部を譲渡する場合、「目的たる業務の成功の不能」(法55条1項2号、3項2号)に該当する場合が多いと思いますが、この場合には、都道府県医療審議会の意見聴取を経た都道府県知事による解散の認可が必要になります(法55条6項、7項)。

(3)メリット・デメリット

事業譲渡の場合、承継する権利義務を取捨選択できますので、簿外債務や潜在債務を負うリスクを避けることができます。

他方、権利義務の承継には、相手方の同意・承諾が必要になりますので、手続が煩雑になるというデメリットがありますし、これらが得られなければ譲り受けることができないというデメリットがあります。

さらに、許認可を承継することができませんので、留意点で述べたような申請等が必要になってきます。その他、以下のようなデメリットがあると言われています。

| メリット | デメリット |

|---|---|

|

|

おわりに

以上、2回にわたり、医療法人制度の概要と事業承継スキームの概要を解説しました。医療法人の事業承継は、医療法人の地域医療における重要な役割から、その経営に与える影響、関係当事者の税務、相続問題など、様々な観点からの検討が必要です。これらの事項を検討し、当該医療法人にとってどのような手段を用いて事業承継を行うのがベストなのかを検討する必要があります。特に、親族間承継の場合には、関係当事者への十分な説明が重要です。また、第三者承継の場合には、そもそも当該医療法人と合う第三者を探す必要があります。また、行政との事前の相談も重要であり、早めの対策が必要となります。

牛島総合法律事務所

- コーポレート・M&A

- IT・情報セキュリティ

- 知的財産権・エンタメ

- 危機管理・内部統制

- 国際取引・海外進出

- 訴訟・争訟

- 不動産

- ベンチャー