取適法が禁止する「代金の減額」に当たるのはどのような場合か

競争法・独占禁止法 更新当社は小売業を営んでおり、取適法(改正下請法)上の中小受託事業者に当たるメーカーに、PB(プライベートブランド)商品の製造を委託しています。

そのPB商品について、昨年度は、1個1,000円で年間100万個を中小受託事業者に発注して販売しましたが、売行きがよかったため、今年度は120万個の販売を見込んでいます。今年度も1個1,000円で発注する予定ですが、今年度の総発注量が120万個を超えた場合には、今年度の総発注金額の2%を割戻金として中小受託事業者に支払ってもらうことを考えています。

このような割戻金の支払いを受けることは取適法違反に当たるのでしょうか。

発注時に合意した製造委託等代金から割戻金を控除して支払ったり、中小受託事業者に別途割戻金を支払わせたりすることは、本来違法な代金減額に当たる行為といえます。ただし、割戻金の設定に合理性があることを前提に、以下の①から④の要件をすべて満たす割戻金については、取適法違反に当たらないとされています。

すなわち、①一定期間内に、一定数量を超えた発注を達成した場合に、中小受託事業者が委託事業者に対して支払う割戻金であること、②当該割戻金の内容が取引条件として書面化または電磁記録化(以下、この書面と電磁的記録を総称して「書面等」といいます)されていること、③当該書面等における記載と明示されている製造委託等代金の額とを合わせて実際の製造委託等代金の額とすることが合意されていること、④明示と割戻金の内容が記載されている書面等との関連付けがなされていること、です。

貴社のケースの場合、上記割戻金を支払ったとしても今年度の発注にかかる中小受託事業者の利益が昨年度の利益を上回るといえる場合で、上記書面等による合意や関連付けがされている場合には、取適法違反には当たらないと考えられます。

解説

製造委託等代金の減額の禁止とは何か

定義

取適法の適用がある取引において、委託事業者は、中小受託事業者の責に帰すべき理由がないのに、発注時に決定した製造委託等代金の額を減じてはならないとされています(取適法5条1項3号)。減額は、名目、方法、金額の多少を問わないとされており、発注後いつの時点で減額しても違法になります(中小受託取引適正化法テキスト 1 72頁)。

「中小受託事業者の責に帰すべき理由」とは、たとえば、納入された商品が委託内容と異なるため受領を拒否した場合などがこれに当たり、このような場合に、委託内容と異なるため受領を拒否した商品の代金について、製造委託等代金を減額することは許されます(運用基準 2 第4の3(2)イ)。

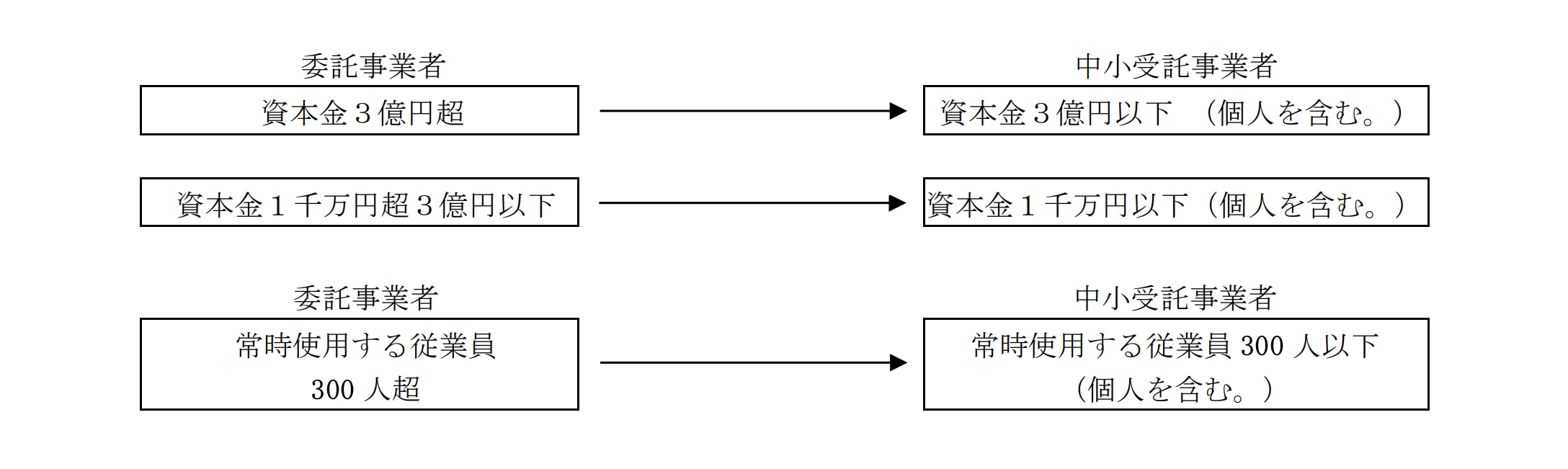

取適法の適用対象となる取引

他の事業者に自社のPB(プライベートブランド)の商品の製造を委託することは、取適法上の「製造委託」に当たります。さらに、委託者と受託者の資本金または常時使用する従業員数が以下いずれかに該当する場合に、取適法が適用されます。

違法な代金減額の具体例

違法な代金減額の具体例としては、以下のような行為が挙げられます。

- 「協力金」「販売促進費」「リベート」といった名目であらかじめ定めた製造委託等代金から一定額や一定率を差し引くこと

- 単価改定(単価引き下げ)があった場合に単価改定前の発注にも遡って新単価を適用して旧単価(発注単価)との差額を差し引くこと

- 委託事業者の客先からキャンセルされたことを理由に不要品の対価に相当する額を製造委託等代金から差し引くこと

- 100円未満の端数を切り捨てて製造委託等代金を支払うこと

違法な代金減額による勧告は後を絶たず、近時も、「現金割引料」、「カタログ掲載費用」、「元請管理手数料」、「割戻し」などの名目で違法に製造委託等代金を減額していた勧告事案が複数公表されています。

割戻金(ボリュームディスカウント)は取適法違反か

発注時に合意した製造委託等代金について、その一部を事後的に割戻金として中小受託事業者に支払わせることは、原則として違法な代金減額に当たります。

しかし、実務的に、一定期間内の委託事業者の中小受託事業者に対する発注が一定量を超えた場合に、超えた部分に応じて中小受託事業者が委託事業者に割戻金を支払うという取り決め(ボリュームディスカウント)がされることがあります。

運用基準によれば、一定期間内に一定数量を超えた発注を達成した場合に中小受託事業者が委託事業者に支払う割戻金について、次に掲げる要件をすべて満たす場合には、製造委託等代金の減額に当たらないとされています(運用基準第4の3(1))。

① 当該割戻金の内容があらかじめ取引条件として合意されており、その内容が書面等化されていること

② 当該書面等における記載または記録(以下「記載等」といいます)と明示されている製造委託等代金の額とを合わせて実際の製造委託等代金の額とすることが合意されていること

③ 当該明示と割戻金の内容が記載等されている書面等との関連付けがなされていること

内容面での要件

④ ボリュームおよび割戻金の設定に合理性があること。具体的には、発注数量の増加とそれによる単位コストの低減により、当該品目の取引において中小受託事業者の得られる利益が、割戻金を支払ってもなお従来よりも増加すること

設問では、今年度の総発注量が120万個を超えることが割戻金支払いの条件にされていますが、昨年度の発注実績(100万個)を踏まえて設定されたものといえ、ボリュームの設定には合理性があるといってよいと思われます。

次に、総発注金額の2%という割戻金の設定については、120万個を超える発注が達成された場合の中小受託事業者の利益が、同割戻金を支払ってもなお昨年度の100万個の発注にかかる利益よりも増加するといえる場合には、合理性があると考えられます。

よって、上記割戻金の内容を取引条件として事前に合意し、その内容を書面等化するとともに、当該書面等の記載等と明示された製造委託等代金の額とを合わせて製造委託等代金の額とすることが合意され、かつ、上記明示と割戻金の内容が記載されている書面等との関連付けがなされている場合には、設問にある割戻金の支払いは取適法の禁止する代金減額には当たらないと考えられます。

-

公正取引委員会・中小企業庁「中小受託取引適正化法テキスト(令和7年11月)」 ↩︎

弁護士法人大江橋法律事務所

- コーポレート・M&A

- 危機管理・内部統制

- 国際取引・海外進出

- 訴訟・争訟