いわゆる「コンバーティブル投資手段」のメリット(1)- スタートアップの企業価値評価(バリュエーション)の先延ばし

ベンチャー

いわゆる「コンバーティブル投資手段」のメリットとして指摘されている、「スタートアップの企業価値評価(バリュエーション)の先延ばし」の概要と、そのメカニズムについて教えてください。

スタートアップが株式(普通株式や優先株式)により資金調達を行う場合、企業価値評価(バリュエーション)を行い、株式1株あたりの発行価額を決定する必要があります。シード期のスタートアップでは、このようなバリュエーションが重い負担となったり、そもそもバリュエーションを行うこと自体が困難であったりするため、資金調達の足かせとなりえます。

これに対して、いわゆる「コンバーティブル投資手段」は、特に新株予約権付社債や新株予約権を用いる場合、「将来の株式への転換条件」と「転換(によって取得される株式の数)の計算方法」を決定しますが、株式1株あたりの発行価額自体は決定しません。そのため、バリュエーションの実施を将来の株式発行時などに先延ばしできるとされています。ただし、転換の計算方法において設定されることがある「キャップ」の定め方によっては、このような効果が一定程度減殺されるため、注意が必要です。

解説

目次

本解説シリーズの各論点の目次は「「コンバーティブル・エクイティ」をはじめとしたいわゆる「コンバーティブル投資手段」の概要および実務Q&A」をご参照ください。

前提:株式による資金調達に伴う企業価値評価(バリュエーション)の必要性

スタートアップの資金調達における株式の利用

会社(法人)が資金調達をする場合(投資家から見ると、会社に投資をする場合)、その方法は大きく分けて、Debt(債権/負債)とEquity(株式など)の2種類が存在します。

Debt(債権/負債)の特徴は、会社のリターンを分配する場合に、利子と元本というあらかじめ決められたリターンを得て、それ以上のリターンはない代わりに、リターンを受ける場面においてEquityよりも優先することにあります。代表的なものに銀行などの金融機関からの借入れがあります。

Equity(株式など)の特徴は、Debtよりも劣後する(会社がDebtの利子と元本を支払った後に、残余財産が、株式の払込金額よりも少なくなっている場合に、株主はその金額しか分配を得ることができず、損失が生じる可能性がある)代わりに、逆に、決まった元本と利息を支払った後に多くの財産が会社に残っているのであれば、その分のリターンを得られる(アップサイドをとれる)という点にあります。代表的なものに株式があります。

そのため、相対的には、Debtは低リスク低リターン、Equityは高リスク高リターンという関係になります。両者の間には、グラデーションを持ちながら、中間的なリスクとリターンを有する性質の資金調達方法(いわゆるメザニン)が存在します。たとえば、株式に近い債権(新株予約権付社債など)や、債権に近い株式(優先株式など)といった手段によって資金調達がなされることがあります。

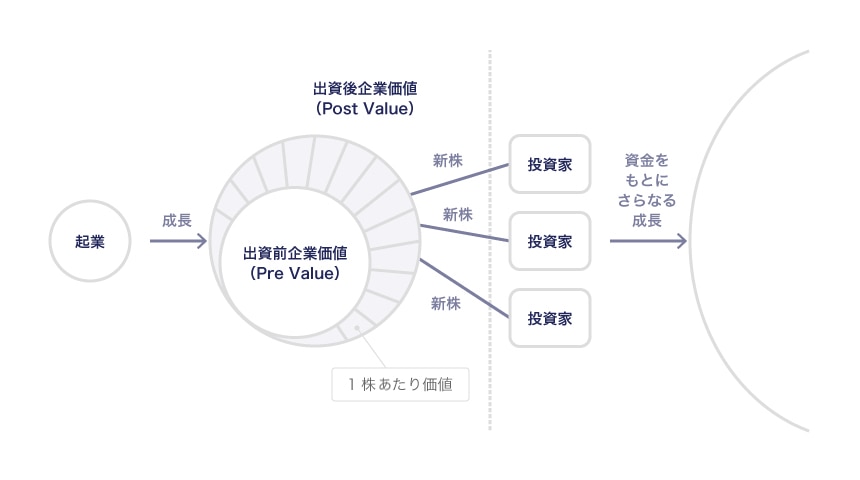

資金調達方法の概略 1

「スタートアップ」という分類に位置付けられる会社(法人)は、特に、いわゆる「シード」や「アーリー」と呼ばれている初期段階では、事業の先行きや方向性が予測しづらく、リスクが高くなります。そのため、一般的には、低リスク低リターンの貸付けしかできない、金融機関からの借入れは難しいということになります。そこで、スタートアップによる大きな金額の資金調達では主に、スタートアップの急速な成長による高リターンを求めて、エンジェルと呼ばれる個人・法人投資家や、スタートアップ投資を専門とするベンチャーキャピタル、場合によって事業会社などの高リスクをとれる投資家が、株式を得ることと引換えに出資を行うという形態が用いられてきました。

本解説シリーズでは詳細に立ち入りませんが、日本では伝統的に、株式による資金調達のなかでも、スタートアップの創業者が保有する株式と同じ内容である普通株式を発行することによって資金調達を行うことがメインでした。しかし近時は、米国その他のグローバル・スタンダードと同様、優先株式(会社の残余財産(リターン)の分配の場面で普通株式よりも優先するなどの内容を持つ種類株式)を発行することによって資金調達を行うことがメジャーとなっています。

株式による資金調達を行う場合における企業価値評価(バリュエーション)

他方で、スタートアップが株式を発行することによって資金調達を行う場合には、一定の負担や懸念も指摘されていました。上記の通り、株式では一定のルールに従って会社の残余財産(リターン)の分配を受けます。そのため、会社の企業価値(事業価値)について、評価(バリュエーション)を行い、1株あたりの発行価額を決める必要があります。

仮に、バリュエーションや1株あたりの発行価額が、実態(本来あるべき金額)と異なって、高額または低額で評価された場合、実質的には誰かが損をすることになります。たとえば、投資家が本来あるべき価額よりも低い対価で株式を取得した場合、多くの持分を得ることができるため、既存の株主(創業者や既存投資家)が、相対的に持分が少なくなるという点で損をします。さらに、株主の間で利益移転があったとして、贈与税や法人税などが発生する取引であると判断される可能性があるという意味で、税務上のリスクも生じます。

また、ひとたび、本来あるべき企業価値よりも高く評価を行ったうえで、投資家が高い対価で株式を取得した場合も問題です。つまり、高い企業価値評価が行われてしまっている以上、新規投資家が追加で出資をしても得られる持分が少なくなる(あるいは、十分な持分を取得するためには、多額の資金を出資しなければならなくなる)ために投資を渋り、結果的にスタートアップが資金調達を行うことが困難になる、という事態も生じえるのです。

企業の成長と企業価値・投資

そのため、株式による資金調達・投資を行う際には、その時点における一定の企業価値評価(バリュエーション)が必要になります。どの程度厳密にバリュエーションを行うかは、会社のステージや金額の規模感に応じた差があるものの、株式という、企業価値が決まったうえで1株あたりの価値が決まる形態で資金調達を行う以上は、一定のバリュエーションを行う必要があります。

他方で、スタートアップにおいては、特にいわゆる「シード」や「アーリー」と呼ばれている初期段階では、製品やサービス(プロダクト)が固まっておらず、まだ市場で安定的な収益を得ているものでもないことから、今後の進捗次第で企業価値が大きく変動します。そのため、スタートアップ(創業者)と投資家との間で、いわゆる「バリュエーションが折り合わない」ということや、そもそもバリュエーションを行うこと自体が極めて困難である、といった理由から、株式による資金調達ができないという事態が生じることがあります。

いわゆる「コンバーティブル投資手段」におけるバリュエーションの繰延べのメカニズム

新株予約権の発行によるバリュエーションの繰延べ

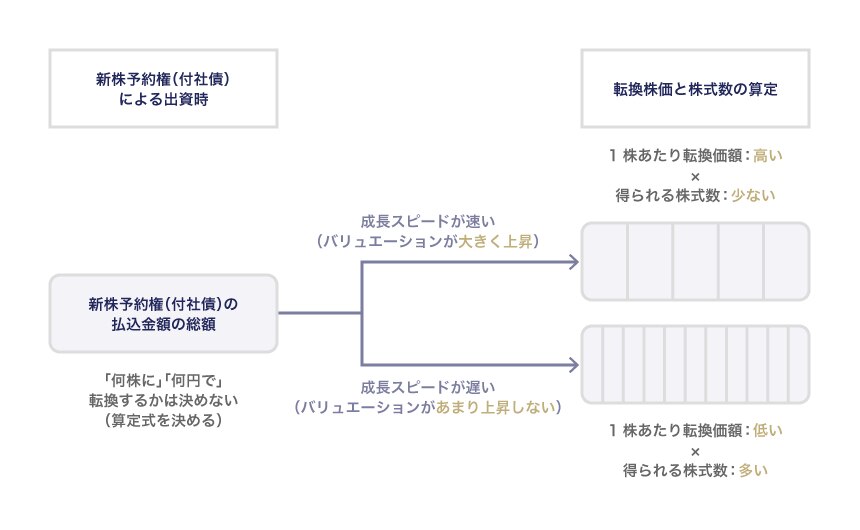

これに対して、いわゆる「コンバーティブル投資手段」を用いて資金調達を行う場合、そのなかでも特に、現在の日本でメジャーとなっている新株予約権付社債や新株予約権そのものを用いて資金調達を行う際に、「バリュエーションの繰延べ」が可能であるといわれています 2。

これは、新株予約権が「一定の行使条件が達成された場合に、株式に転換することができる権利」であることによります。新株予約権の発行時に、その新株予約権が「何株に転換されるか」は定めず、「転換価額(新株予約権の転換により発行される1株あたりの株式の価額)を決定する時の計算式」のみを定めておくことが可能です(「コンバーティブル・エクイティとコンバーティブル・ノートの具体的な設計(1)- 概要)。そのため、新株予約権付社債・新株予約権の発行時(資金調達時)に、転換する株式の数や、1株あたりの価額そのものを決定しておくこと必要がないため、企業価値評価(バリュエーション)は簡易で構わない、ないし(理屈上は)評価を行わなくて済む、というメリットがあります。

新株予約権(付社債)の株式転換のメカニズム

「キャップ」による注意点

ただし、別稿で検討する「キャップ」との関係では、この、メリットとされている「バリュエーションの繰延べ」に一定の限界があることに注意が必要です(「コンバーティブル・エクイティとコンバーティブル・ノートの具体的な設計(5)- キャップ)。

すなわち、新株予約権の発行時に、その新株予約権が「何株に転換されるか」は定めず、「転換価額を決定する時の計算式」のみを定めておくとしても、「いざ転換するタイミングで、企業価値評価を行ったうえで、転換価額とそれによって決まる転換株式数を計算してみると、極めて少ない株式数しか得られない」という可能性(リスク)が事後に(ex post)あるのであれば、投資家はそのリスクを避けて、事前の判断として(ex ante)、そもそも出資をしないかもしれません。

そのようなインセンティブの調整をするために、新株予約権付社債や新株予約権による資金調達を行う場合に「キャップ」(評価上限額)を設けて、転換価額があまりに高すぎない(転換株式数があまりに少なすぎない)ように計算式を設定することが珍しくありません。

この「キャップ」は、「コンバーティブル投資手段による資金調達時からみた、次回の株式による資金調達時におけるスタートアップのバリュエーションの目途」として機能します。そのため、資金調達時には「キャップを設けるかどうか」といった交渉や、「キャップをいくらにするか」=「次回の株式による資金調達時のスタートアップの企業価値を、おおよそどれくらいと見積もれそうか(どれくらいまでであれば、投資家が許容できるか)」といった交渉が、実務上大きな問題になります。また、実際の転換時にも「キャップ」を用いる場合に該当することで、当初見込まれていたシナリオのなかでも低い転換価額、かつ多い転換株式数に転換されるという結果になる例も相当数みられます。そのため、特にスタートアップ側は、真にフリーハンドで「バリュエーションの繰延べ」がなされているとは限らないということに注意する必要があります。

まとめ

このように、いわゆる「コンバーティブル投資手段」は、特に新株予約権付社債や新株予約権を用いる場合、「将来の株式への転換条件」と「転換(によって取得される株式の数)の計算方法」を資金調達時点で決定しますが、転換価額(転換される株式1株あたりの発行価額)そのものは決定しないため、バリュエーションの実施を将来の株式発行時などに先延ばしできるメリットがあるとされています。ただし、実際には、転換の計算方法において設定されることがある「キャップ」によって、バリュエーションの見込みについての交渉が生じたり、定め方によっては効果が減殺されたりすることがあります。そのため、特にスタートアップ側は注意が必要です。

本解説シリーズに係るテーマにおいては、様々なお立場の読者の皆様がおられるかと存じます。ご意見・ご感想や、「ここは異なるのではないか」といったご指摘を以下にてお待ちしております。

takahiro.iijima★mhm-global.com

弁護士 飯島 隆博

(上記★部分を@に置き換えてください。)

すべてのご意見・ご要望にご対応・ご返信できるかはわからず恐縮ではございますが、いただいたご意見等につきましては、反映できる部分は反映し、スタートアップ・エコシステムの関係者の方々にとってより良い解説となるよう、アップデートしていければと考えております。

なお、本解説シリーズに記載した事項は、当職個人の見解であり、当職が所属する組織その他のいかなる見解も示すものではありませんのでご留意ください。

-

便宜のために、資金調達の方法や、その資金調達方法を用いる主体との対応関係について簡略化しています。 ↩︎

-

「コンバーティブル投資手段」に関する研究会「『コンバーティブル投資手段』活用ガイドライン」(令和2年12月28日)p16等。 ↩︎

森・濱田松本法律事務所外国法共同事業