スタートアップ投資契約における取得請求権の定め方

ベンチャー

スタートアップ投資契約において優先株式に付される取得請求権とはどのような権利でしょうか。

取得請求権とは、優先株式を有する株主が、会社に対してその取得を請求することができる権利をいいます。取得請求権を定める場合、取得の対価として普通株式を交付するケースと、金銭を交付するケースがあります。普通株式を対価とする取得請求権は、転換条件が調整される規定が置かれることによって、主にダウンラウンドの際の優先株式の価値の希釈化を防止する機能を果たしており、金銭を対価とする取得請求権は、一定事由が生じた場合における投資家のExitの手段として機能します。

解説

取得請求権とは

スタートアップ投資契約においては、優先株式の内容として、当該優先株式を有する株主が、会社に対してその取得を請求することができる権利(取得請求権)が定められることが通常です。

取得請求権を定める場合、優先株式の取得の対価として、会社が普通株式を交付するケースと、金銭を交付するケースがあります(必ずしも二者択一ではなく、両方定められる場合もあります)。

普通株式を対価として交付する場合

概要

日本において、スタートアップがIPOを行う場合には、実務上、IPO前に優先株式から普通株式への転換が求められます。そこで、当該転換を実現するための手段の1つとして、普通株式を対価とする取得請求権が定められます。

優先株式の普通株式への転換については、優先株式の発行時点では優先株式と普通株式が1:1の比率で転換される形とするのが通常ですが、優先株式と普通株式の転換比率を1:1のまま維持するのが合理的ではなくなる事由が生じた場合には、それを踏まえて妥当な転換比率に調整される必要があります。

具体的には、株式分割、株式併合または株式の無償割当てが行われた場合や、当該優先株式の払込金額より低額な価額での株式の発行が行われた場合(いわゆるダウンラウンドの場合)などに、調整が行われることになります。

たとえば、株式分割によって普通株式1株が100株に分割された場合にも、従前どおり優先株式1株の対価として普通株式1株しか交付されないとすると不合理ですので、転換比率の調整を行う必要があります(もっとも、普通株式の株式分割、株式併合または株式の無償割当てについては、優先株式についても同時に同一割合かつ同一条件でそれを行う旨の規定が、定款において別途定められることが通常です。その場合には、特段1:1の転換比率を調整する必要がなくなります)。

また、次回ラウンド以降にダウンラウンドが生じた場合、低額な価額で発行される当該ダウンラウンドにおける優先株式1株についても、取得請求権の行使時の対価として交付される普通株式は1株として規定される(転換比率は1:1とされる)ことが想定されますが、そうすると、より高い価額で優先株式を引き受けた株主は、高い価額を払い込んだにもかかわらず、(後日ダウンラウンドで現れた優先株主と同様)優先株式1株の対価として普通株式1株しか交付を受けられないことになるため、実質的に株式価値の希薄化という不利益を被ることになります。そこで、衡平の観点から転換比率の調整を求める必要があります。

そのほか、合併、会社分割、株式交換または株式移転が行われる場合や、新株予約権を発行する場合などにも、優先株式の価値が変動しうるので、転換比率を調整する必要が出てくる場合があると考えられます。ただし、新株予約権の発行に関しては、従業員等へのストック・オプションの発行は一定範囲で許容されることも多いことから(ストック・オプション・プール)、その範囲のストック・オプションの発行については、転換比率の調整対象から除外することもあります。

ダウンラウンドの際の転換比率の調整方法

ダウンラウンドの際に転換比率を調整する方法には、大きく分けて、①フルラチェット(Full Ratchet)方式と②加重平均(Weighted Average)方式の2つが存在します。②加重平均方式には、さらに、②−1 ナローベース(Narrow Based Weighted Average)方式と、②−2ブロードベース(Broad Based Weighted Average)方式の2つの考え方があります。

(1)転換の際の計算式

まず、優先株式から普通株式への転換比率の調整を考える前提になりますが、優先株式を普通株式に転換する際に交付すべき普通株式の数は、以下のような計算式によって計算されます。優先株式の発行時点において、転換価額は払込金額と同額とすることが一般的であるため、優先株式1株は普通株式1株に転換されることになります(転換比率1:1)。そして、転換比率の調整は、転換価額を調整することによって行われます。

(2)フルラチェット方式

フルラチェット方式とは、ダウンラウンドにおける株式の発行価額をそのまま調整後の転換価額とする方式です。すなわち、たとえば、A種優先株式の1株当たりの払込金額が20万円であり、B種優先株式の1株当たりの払込金額が10万円であった(ダウンラウンドが生じた)場合、A種優先株式の転換価額が10万円まで切り下げられることになります。この方式は、ダウンラウンドで発行される株式数を考慮しないため、仮に発行されるB種優先株式が1株であっても関係なく調整が行われうる点に特徴があります。

フルラチェット方式は、上記の例におけるA種優先株式を有する株主にとって有利な転換方式であり、ダウンラウンドのリスクが高いことを理由として、優先株式を引き受ける投資家により要求されて用いられる場合はあるものの、ダウンラウンドの影響への公平な配慮を徹底したものではないとも考えられます。また、フルラチェット方式は、普通株式の価値の大幅な希釈化の可能性を留保する方式であって、普通株式を保有する創業者や従業員の士気に影響する可能性もあります。そのため、下記の加重平均方式のほうがより多く採用されています 1。

(3)加重平均方式

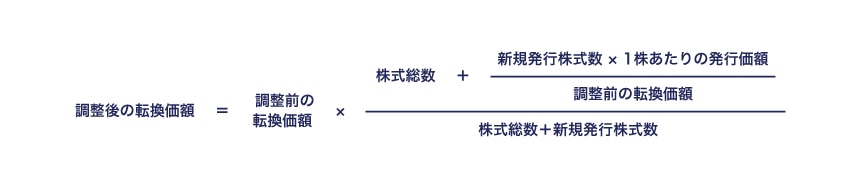

加重平均方式とは、ダウンラウンドの際に、発行される株式の発行価額だけでなく、新たに発行される株式数も考慮したうえで(=加重平均を取ることによって)、優先株式の転換価額を調整する方式です。具体的には、たとえば、以下のような計算式によって計算されます。

たとえば、株式総数が5,000株、A種優先株式の発行価額および調整前の転換価額が20万円、ダウンラウンドで新たに発行されるB種優先株式の発行価額が10万円、新規発行株式数が1,000株である場合、これらの数字を上記の計算式に当てはめると、以下のようになります。調整後の転換価額(約18.33万円)は、調整前の転換価額(20万円)よりも減少しており、これによって、上記(1)で述べた、転換により交付すべき普通株式数の算出式における分母が減少し、結果として、転換の際に交付される普通株式の数は増加する(約1.09倍)ことになります。

ここで、「株式総数」が何を示すかにより考え方が変わってくるのですが、この点に関して、株式総数に新株予約権などの潜在株式を含めない方式をナローベース方式といい、潜在株式を含める方式をブロードベース方式といいます。

潜在株式を含めるブロードベース方式のほうが、その分「株式総数」は多くなり、上記計算式によるところの「調整前の転換価額」に乗じる調整割合において新規発行の及ぼす影響が小さくなるため、調整による転換価額の減少の程度は抑えられ、ひいては普通株式を保有する創業者や従業員が被る不利益の程度が和らげられることとなります。

他方、ナローベース方式といってもその計算式は必ずしも画一的ではなく、株式総数から自己株式を除くかどうかなどのバリエーションが存在する 2 ため、契約書を確認する際にはその細目についてまで留意する必要があります。

金銭を対価とする場合

上記1で述べたとおり、優先株式の取得の対価を金銭とする場合も存在します。この場合、投資家は、優先株式を金銭に換価して会社からExitすることが可能となります。

金銭を対価とする取得請求権が定められる理由としては、投資家の立場からは、やはり一般論として投資先が大きな成功に至らずIPOやM&Aが行われない可能性への懸念があることや、さらに、特に投資家が投資ファンドである場合には、ファンド契約上の制約としてファンドの存続期間内に原則として保有株式をすべて金銭に換価する必要があることから、IPOやM&Aに代わるより確実性の高いExitの手段を念のため確保しておきたい、といったことが考えられます。

一方で、会社の立場からすると、分配可能額が存在する限り 3、優先株式の買取りを強制されることになるため、このような取得請求権の行使事由を限定すること(IPOの目標時期を定めつつ、その時期までにIPOが客観的にはできたはずなのにしなかった場合などにのみ請求できるとするなど)や、そもそもこのような取得請求権を拒否することを検討する必要があります。

以上のほか、このような取得請求権を定めることが合理的であると思われる場合の1つは、会社が事業譲渡や会社分割によりその全部の事業を他社に売却した場合です。このような場合、対価は株主ではなく、会社に帰属することになりますので、会社に帰属した事業譲渡や会社分割によるM&Aの対価を優先株主に対して分配させる手段として、金銭を対価とする取得請求権を規定する合理性があると思われます。

まとめ

普通株式を対価とする優先株式の取得請求権は、転換条件が調整される規定が置かれることによって、主にダウンラウンドの際における優先株式の価値の希釈化を防止する機能を有しています。交渉にあたっては、転換が行われる事由・例外や、転換比率の調整方法について、特に留意する必要があります。

また、金銭を対価とする優先株式の取得請求権についても、それを認めるか否か、たとえ認めるとしても、取得請求権の行使事由について、会社にとって過重な負担となっていないかどうか、検討する必要があります。

-

米国においても、近年、フルラチェット方式は、全体の数%程度の割合のディールでしか採用されておらず(Cooley LLPの提供するデータ参照)、また、2020年7月に改定された米国ベンチャーキャピタル協会(NVCA)のタームシートでも、フルラチェット方式のオプションは記載されていません。 ↩︎

-

海外の議論においても、ナローベース方式の定義は一義的ではなく、本文の2-2(3)で述べた計算式における「株式総数」に相当する部分に、すべてのoutstanding shares(発行済株式から自己株式を除いたもの)を含める場合から、その直前のラウンドで発行された優先株式のみを含める場合まで、幅広い種類があるため、留意する必要があるとされています。また、転換比率の調整方法についても幅広い種類があり、たとえば、①フルラチェット方式によって算出された転換価額と、加重平均方式によって算出された転換価額の中間値を算出し、それを調整後の「転換価額」として転換比率の調整を行う方法、②当該優先株式の発行から一定期間におけるダウンラウンドはフルラチェット方式とし、一定期間経過後は加重平均方式に切り替える方法、③ダウンラウンドでも一定の発行価額まではフルラチェット方式、当該金額を下回る発行価額で行われた場合には加重平均方式による方法、④それまでのすべてのラウンドにおける発行価額の加重平均値を算出したうえで、転換を決定する時点において当該加重平均値が調整前の転換価額を下回った場合には、当該加重平均値に転換価額を調整する方式などもあると指摘されています(Harm F. De Vries, Menno Van Loon, Sjoerd Mol, Venture Capital Deal Terms: A guide to negotiating and structuring venture capital transactions, (2016), 4.14)。 ↩︎

-

そもそも、スタートアップにおいて分配可能額が十分にあることは多くはありません。もっとも、スタートアップが取得請求権の行使を満足させるだけの十分な計算上の分配可能額がないにもかかわらずその増額をする余地があるのであれば、その努力をして可及的に取得請求権の行使に応えるべきであろうと考えられます。そこで、金銭を対価とする取得請求権を規定する際には、分配可能額をより多く確保することによりその実効性を高めるため、金銭を対価とする取得請求権が行使される際に、その行使が全うされるだけの分配可能額に達するまで可能な限りの資本金や準備金の減少を義務付けるなど、分配可能額を確保するための規定を合わせて定めることも考えられます。 ↩︎

アンダーソン・毛利・友常法律事務所