CGコードにおけるESG要素の意義とESG情報開示等の実務対応

第2回 【2021年改訂】コーポレートガバナンス・コード改定案を踏まえたESG開示の実務

コーポレート・M&A

目次

ESG情報開示の特徴

国内上場企業のESG情報の開示量に着目をした調査では、情報開示に関して遅れている企業と積極的に取り組んでいる企業に大きく二分されている状況が指摘されています 1。

ESG情報は中長期的な視野に立った定性的な記述情報であり、その開示は、基本的には開示規制の枠外で行われる任意開示です。これに加え、開示の枠組みや媒体について各社の裁量に委ねられていたことも、ESG情報の開示を難しくする理由となっています。

開示の枠組みに関しては、国際的には複数の種類が用意されていますが、どの開示枠組みも単に開示項目をあげるだけではありません。その前提として、シナリオ分析などの開示に至るまでの一定のプロセスを要求しており、腰を据えた取組みが必要となります。

逆に言えば、ESGに配慮した経営システムを構築・運用するにあたり、これらの開示枠組みは有効なツールになるものといえます。そこで、今後ESG課題への取組みを始めるに際しては、第一歩として、その概要や現在の実務状況を押さえておくことが望ましいといえます。

ESG情報の開示枠組み

国内の上場企業で主に採用されている国際的なESG情報の開示枠組みの概要は以下のとおりです 2。

図表2 主な国際的なESG情報の開示枠組み

| SASBスタンダード(2018) | GRIスタンダード(2000) | 国際統合報告フレームワーク(2013) | TCFD提言(2017) | |

|---|---|---|---|---|

| 策定主体 | SASB | GRI | IIRC | TCFD |

| 米の民間非営利組織 | 蘭のNGO団体 | 英の民間非営利組織 | 金融安定理事会の下の民間主導のタスクフォース | |

| 概要 | サステナビリティ(ESG等)にかかる課題が企業財務にもたらす影響を報告するための枠組み | ESG 課題等の企業への影響だけでなく、企業がESGに与える影響を報告するための枠組み | 企業の財務情報とサステナビリティ等の非財務情報に関する統合報告の枠組み | 気候変動の影響が企業財務にもたらすリスクと機会を報告するための枠組み |

| 報告先 | 投資家等 | 投資家を含むマルチステークホルダー | 投資家等 | 投資家等 |

| 考え方 | 細則主義 | 細則主義 | 原則主義 | 原則主義 |

| 報告内容 | 11のセクター、77の業種別に開示項目およびKPIを設定 | 経済、環境、社会それぞれについて開示項目およびKPIを設定 |

|

|

各種枠組みの内容や目的、想定される利用者は異なっており、各企業が念頭に置く投資家が採用するESG投資戦略に応じて、自らに合った基準で開示することが求められます。もっとも、現実には容易ではないこともあり、基準の統合を望む声があがる中で、基準の統一化に向けた動きが加速しているのが現状です 3。

国内のESG情報開示の議論の状況

次に国内の議論の状況を整理します。

開示の媒体

ESG情報を法定開示の枠組みで開示する場合は、基本的に有価証券報告書等の金融商品取引法上の継続開示書類でなされることになります 4。ESG等の非財務情報(記述情報)に関しては、2020年3月期にかかる有価証券報告書から 5、「経営方針、経営環境及び対処すべき課題等」、「事業等のリスク」および「経営者による経営状態、経営成績及びキャッシュフローの状況の分析」(MD&A)の開示の充実が求められるようになりました。

この改定の基礎となった「ディスクロージャーワーキング・グループ報告─資本市場における好循環の実現に向けて」(2018年6月28日)では、「ガバナンスや社会・環境問題に関する事項(いわゆるESG要素)が発行体の事業や業績に重要な影響を与える場合には、有価証券報告書の経営方針、経営環境及び対処すべき課題等、MD&A、事業等のリスクの項目において、それらの事項についての開示が求められる」として、有価証券報告書の上記各項目中でESG要素の記載が求められることがあるとされ 6、「記述情報の開示の好事例集」(最新版は2021年3月22日公表)に記載されているとおり、実際に開示がされている例も増えてきつつあります。

もっとも、現状では、特に環境問題(E)や社会問題(S)に関する情報については任意開示の枠組みで開示している企業が多いといえます。特に、詳細な情報開示については、主に投資家を対象とした統合報告書やアニュアルレポートのほか、より広いステークホルダーを対象とした個別のサステナビリティレポートやCSRレポート等の媒体に依拠しているのが一般的だと思われます 7。

開示の枠組み

国内においても、時価総額の大きな企業やグローバル企業が中心となり、2「ESG情報の開示枠組み」で紹介した4つの国際的な開示枠組みに依拠またはこれを参照した開示が行われています 8。また、官公庁等からは、これらの開示枠組みの内容を踏まえて、多くの解説文書やガイダンスが出されており、参考となります。

たとえば、経済産業省より、2017年5月29日、「価値協創のための統合的開示・対話ガイダンス─ESG・非財務情報と無形資産投資」9 が公表され、この気候変動に特化した各論として、2018年12月25日に「気候関連財務情報開示に関するガイダンス(TCFDガイダンス)」が公表されています。同ガイダンスは、2019年5月に設立されたTCFDコンソーシアム

10 に引き継がれ、2020年7月31日には、「気候関連財務情報開示に関するガイダンス2.0(TCFDガイダンス2.0)」へと改訂されています。

また、TCFD提言に沿ったシナリオ分析を円滑に実践するため、2021年3月、環境省から「TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイドVer3.0(シナリオ分析実践ガイド3.0)」が公表されています 11。

なお、情報開示に関連して、近時、経済産業省は2つの研究会の立上げを公表しています。まず、2021年5月28日に公表された「サステナブルな企業価値創造のための長期経営・長期投資に資する対話研究会(SX研究会)」では、サステナビリティを取り込んだ企業の長期経営や長期投資、これらに資する投資家との対話・非財務情報の開示の在り方等を検討し、『価値協創ガイダンス』を、サステナビリティを踏まえた企業と投資家の対話や統合的な情報開示のフレームワークとして改訂することが予定されています。次に、同年6月3日に公表された「非財務情報の開示指針研究会」では、非財務情報の開示指針の方向性について認識の共有を行いながら、非財務情報の利用者との質の高い対話に繋がる開示および開示媒体の在り方について検討するものとされています。いずれも今後の国内のESG開示の実務に大きな影響を与えることが予想されるため、その動向に注目する必要があります。

ESG情報開示への実務対応

以上を踏まえて、ESG情報開示に関する実務対応の概要について検討します 12。

一般的な対応

(1)CGコードの内容・意義と開示枠組みの活用

まず、CGコード改定案の補充原則3-1③において、「経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示すべき」であるとされ、また、「人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべき」であるとされました。

いずれも、経営戦略や経営課題との関連性に重点が置かれているとおり、開示の前提として、取締役会のリーダーシップの下で、次のプロセスを実践していくことが考えられます。

- ガバナンス体制の整備を行う

- ESG情報の開示枠組みやSDGsの各原則を活用して、自社のビジネスモデルや経営戦略・財務状況にどのようなリスクや収益機会をもたらすのかという観点からESG課題を特定して、その重要度(マテリアリティ)を評価する

- 重要なESG課題を経営戦略・計画やリスク管理に組み込んだうえで、業務執行部門において、そうしたリスクの解決や収益機会の実現に向けての執行を進める

- 執行の状況をモニタリング(監督)する

- これらのプロセスを開示していく

こういったプロセスの実践は、取締役会によるサステナビリティ課題への積極的・能動的な取組みを求めた補充原則2-3①を遵守するための1つの方法といえます(前述3(1))。

②「マテリアリティの評価」については、ESG課題を自社のリスクと機会との関係で考えていくという視点が重要です。実務的には、ESG情報の開示枠組みを活用することが効率的ですが、枠組みごとにその定義や考え方が異なっており、自社の情報開示の目的や主な利用者に合った考え方を採用する必要があります。

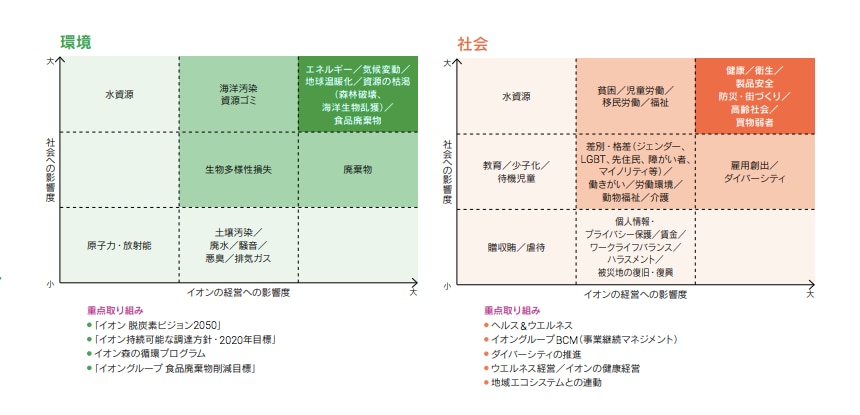

国内では、まだ取組状況は道半ばといえますが 13、実施している企業の中では比較的多くがGRIスタンダードを参考にして「自社にとっての重要度」と「ステークホルダーにとっての重要度」等の軸で評価しているようです(例として図表3)。また、SASBのマテリアリティマップ(図表4)も、投資家との対話を重視した枠組みであり、かつ、産業別の重要課題の考え方を示している点で参照しやすいと考えられます。

③「重要なESG課題の解決に向けた執行」にあたっては、補充原則4−2②への実務対応と同様、サステナビリティに関する取組方針や取組計画を策定し、これに従って取組みを進めていくことが重要といえます(第1回3-3参照)。

④「モニタリング」にあたっては、取組方針に基づいた適切なKPIを設定し、定期的にその達成状況を確認する方法が効果的です(第1回3-2(3)参照)。

⑤「開示」にあたっては、これらの取組みを支える①「ガバナンス体制」(第1回3–2参照)を含めて、ストーリー性をもって取組状況の開示に繋げていくことが考えられます 14。

図表3 イオン株式会社「サステナビリティ・データ・ブック2020」19頁

図表4 SASBマテリアリティマップ

(2)開示媒体等

開示媒体については、ガバナンス(G)の要素は、すでに有価証券報告書の「コーポレートガバナンスの状況等」や「コーポレートガバナンスに関する報告書」で役員構成や役員報酬等の記載項目が掲げられており、これに従って記載の充実を図ることが基本となりますが(統合報告書への記載も当然許容されます)、取締役会の多様性や必要なスキルの考え方等も併せて記載する例も増えています。

環境問題(E)や社会問題(S)の要素については、有価証券報告書に明示的な記載項目はないため、基本的には統合報告書やサステナビリティ報告書などの任意開示の方法によることになると考えられます 15。

もっとも、比較可能性の確保やその信頼性の高さ等から、グローバル投資家は有価証券報告書を非常に重視しているという声があること 16 や、前述のとおり、「ESG要素が発行体の事業や業績に重要な影響を与える場合」には、有価証券報告書の記述情報の項目において開示が求められるとされている点には留意が必要です。

実務的には、上記で述べたプロセスに従って、自社の経営戦略や経営環境、経営成績等の状況への影響の観点から重要性のあるESG課題やリスクを経営者が認識している場合は、正確性の確保や訴訟リスクに配意しつつ、有価証券報告書への記載を検討することも考えられます 17 18。この場合も、有価証券報告書には概要を記載し、シナリオ分析やデータを含む詳細な情報は統合報告書やサステナビリティレポート等の開示媒体に譲り、適宜引用するなど、効果的な情報発信の観点から適切な組合せを模索することも許容されると考えられます 19。

なお、情報開示にあたっては、ESG評価機関が定量的に測定するESGスコアにも留意することが必要です。ESG評価機関の多くは開示情報に基づきESG施策を評価するため、せっかく社内的に取り組んでいても、開示が行われていない項目については評価されないことになります 20。そのため、自社のESG施策については質・量ともに積極的な開示(英語による、利用されやすい形式での情報開示)をすることが重要となります。

気候変動対応にかかる情報開示(TCFD提言に基づく開示)

最後に、CGコードは、気候変動に関して、「特に、プライム市場上場会社は、気候変動に係るリスク及び収益機会が自社の事業活動や収益等に与える影響について、必要なデータの収集と分析を行い、国際的に確立された開示の枠組みであるTCFDまたはそれと同等の枠組み 21 に基づく開示の質と量の充実を進めるべき」(補充原則3-1③)と述べています。これは、企業の自主性や柔軟性を確保しつつ、気候関連開示の充実を図ろうとするものといえます。そこで、TCFDについて簡単に整理しておきます。

まず、世界的にみて、欧州を中心にTCFDに基づく開示は義務化の流れに進んでおり 22、我が国においても、一定の規模の企業に対する義務化の議論がされてもおかしくない状況です。

また、TCFDへの賛同機関数において、2019年半ばから日本は世界トップとなっており 23、TCFDコンソーシアムの活動もあり、開示に向けた取組み例や開示例は豊富にあります。このような状況において、TCFDに基づく開示がCGコードに明記されたことは画期的であり、今後、気候関連情報の開示枠組みのスタンダードになっていくことが予想されます。

TCFDに基づく開示に向けた取組みは、いわゆるトランジション・ファイナンス(気候変動への対策を検討している企業が、脱炭素社会の実現に向けて、長期的な戦略に則った温室効果ガス削減の取組みを行っている場合にその取組みを支援することを目的とした金融手法)による資金調達を行うにあたっても有効に機能すると考えられます 24。TCFDに基づく開示は今後ますます加速していくものと考えられます。

TCFD提言では、気候変動によるリスク(低炭素経済への移行リスクと気候変動による物理的影響リスク)と収益機会を特定し、経営戦略やリスク管理に反映させた結果が企業に及ぼす財務的影響を評価・開示することを求めており、これを達成するために、大要、図表5の4つの提言に沿った11の項目の情報開示を推奨しています(TCFD提言に沿った開示項目との対照表を公表する例として、トヨタ自動車株式会社の「TCFD対照表」。TCFD提言に基づく開示例として、キリンホールディングス株式会社のHP)25 26。

図表5 TCFD提言と開示推奨内容の概要

| 提言 | ガバナンス | 戦略 | リスク管理 | 指標と目標 |

|---|---|---|---|---|

| 開示推奨内容 | a)リスクと機会に対する取締役会の監督体制 | a)短中長期のリスクと機会 | a)識別・評価プロセス | a)戦略・リスク管理に即して元用いる指標 |

| b)リスクと機会を評価・管理する経営陣の役割 | b)事業・戦略・財務への影響 | b)管理プロセス | b)GHG排出量と関連リスク | |

| c)シナリオ分析を考慮した組織戦略の回復力 | c)全社的リスク管理との統合 | c)目標と達成度 |

TCFD提言への対応のうち最も困難であり、かつ、他の開示枠組みと異なるプロセスが「戦略」のc)のシナリオ分析です 27。シナリオ分析とは、気候関連のリスクと機会が企業の戦略に与える影響を理解するため、2℃目標等の様々な気候シナリオを考慮することを求めるものです。シナリオ分析については、TCFDの技術的補足書 28 のほか、環境省が公表するシナリオ分析実践ガイド3.0が各社の実践事例も載せており、参考になります 29。また、一部の産業のみですが、SASBスタンダードが気候変動シナリオ分析の実施と開示を求めている産業に属する企業については、SASBスタンダードの内容も参考になると考えられます。

TCFDに基づく開示は、CGコードが「質と量の充実を進めるべき」と記載していることからも明らかなとおり、世界的にもまだ始まったばかりであり、完璧を目指して行う必要はありません。情報開示とそれに基づく投資家等との対話が積み重ねられることで、よりよい情報開示の在り方が見出されていくことが期待されています。

まずは、経営陣のリーダーシップの下で社内的な合意形成を行い、実施体制を整え、気候関連の機会・リスク(低炭素経済への移行リスク、気候変動による物理的影響リスク)について、自社の経営戦略やビジネスモデルと関連付けて洗い出す作業から始めることが良いでしょう。

-

ニッセイアセットマネジメント株式会社(GPIF委託調査研究)「ESGに関する情報開示についての調査研究」(2019年3月)1頁~2頁(2018年8月13日時点のBloombergのESG開示スコアに依拠した調査)。 ↩︎

-

フォローアップ会議第24回金融庁「第24回事務局参考資料(ESG要素を含む中長期的な持続可能性(サステナビリティ)について)」15頁。また、JPX ESG Knowledge Hub内の「ESG情報開示枠組みの紹介」や、ニッセイアセットマネジメント株式会社(GPIF委託調査研究)「ESGに関する情報開示についての調査研究」(2019年3月)7頁以下も参考になる。 ↩︎

-

2020年11月25日、IIRCとSASBは2021年中に合併し、バリューレポーティング財団(VRF)を設立する旨を発表し、また、2021年3月8日には、IFRS財団が、サステナビリビリティに関する国際的な報告基準を策定するための新たな基準設定主体として、国際サステナビリティ基準審議会(ISSB)の戦略的方向性についての公表文を発表し、2021年11月のCOP26に先立ってISSBの設置を最終決定する予定と述べられている。ここでは、投資家等の判断にとって重要な情報に焦点を当て、気候関連の情報開示を優先的に扱い、TCFD報告等の既存の開示枠組みを基に策定するものとされており、財務上の重要性(マテリアリティ)という財務報告と共通の土台に立つことが想定されている点が重要である。 ↩︎

-

他にも、一定の事業者に対してGHG排出量の算定・報告を義務付ける地球温暖化対策の推進に関する法律や、一定の事業者に対して女性の職業生活に関する機会の提供や雇用環境の整備の状況に関する情報開示等を義務付ける女性の職業生活における活躍の推進に関する法律等が存在する。 ↩︎

-

2019年1月31日公布・施行による企業内容等の開示に関する内閣府令の改正による。 ↩︎

-

金融庁は、具体的な対応策を示すために、2019年3月19日に「記述情報の開示に関する原則」を公表し、原則的な考え方を示しつつ、「記述情報の開示の好事例集」として具体的な参考事例を公表している。好事例集については、2020年11月6日に新型コロナウイルス感染症およびESGの開示に関する事例集が追加されており、参考になる。なお、2021年4月8日には、「令和2年度有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項」が公表されている。 ↩︎

-

やや古いが、TOPIX100構成企業の2018年6月30日時点の有価証券報告書のうち、ESGに関する記載があったのは100件中33件にとどまっている(「有価証券報告書上のESG情報の開示分析」(資料版商事法務_413号12頁))。なお、定量情報が多い場合は別途データブックを開示したり、WEBサイトでESG情報に特化したページを作成し、情報開示を進めたりする企業も増加している。 ↩︎

-

ニッセイアセットマネジメント株式会社(GPIF委託調査研究)「ESGに関する情報開示についての調査研究」(2019年3月)12頁~19頁によると、TOPIX Core30 やTOPIX Large70 に分類される時価総額の大きい企業では約7割がIIRCに沿った統合報告書あるいはGRIスタンダード等に準拠・参照した報告書を公表しているのに対し、それより規模の小さな会社になるとその割合は大きく低下すると指摘されている(環境省「平成30年度 環境にやさしい企業行動調査 調査結果」中の「Ⅱ. 調査の結果」「6. 環境に関する情報開示等について」によると、環境報告書の作成の際に参考としたガイドライン等としては、①環境報告ガイドライン(環境省)、②GRIガイドライン、③ISO26000、④IIRCフレームワークの順に多い。)。SASBスタンダードはもともと米国における開示を念頭に策定が進められた経緯があるため、国内の利用企業の割合は小さいようである。TCFDの活用状況については後述する。 ↩︎

-

企業と投資家が情報開示や対話を通じて互いの理解を深め、持続的な価値協創に向けた行動を促すことを目的とした手引き。 ↩︎

-

TCFD提言へ賛同する企業や金融機関等が一体となって取組みを推進し、企業の効果的な情報開示や、開示された情報を金融機関等の適切な投資判断に繋げるための取組みについて議論する場として設立。 ↩︎

-

不動産分野に関しては、2021年3月、国土交通省より、「不動産分野における 『気候関連財務情報開示タスクフォースの提言』対応のためのガイダンス (不動産分野 TCFD 対応ガイダンス)」が公表されている。また、サーキュラー・エコノミーに特化した開示・対話ガイダンスとして、同年1月には、環境省と経済産業省により「サーキュラー・エコノミーに係るサステナブル・ファイナンス促進のための開示・対話ガイダンス」が公表されている。 ↩︎

-

詳細については、各種開示枠組みを参照することとなるが、ESG情報開示一般についてわかりやすく記載された手引きとして、東京証券取引所「ESG情報開示実践ハンドブック」(2020年3月)が参考となる。これは、既存の開示枠組みで共通して言及されているものを参考に、ESG情報の開示に至るまでのプロセスを4つのステップ(①「ESG課題とESG投資」、②「企業の戦略とESG課題の関係」、③「監督と執行」、④「情報開示とエンゲージメント」)として整理しており、社内プロセス整備において有用である。 ↩︎

-

企業活力研究所「新時代の非財務情報開示のあり方に関する調査研究報告書」(2018)36頁(ただし、回答率が3,000社中140社のみ(4.7%)に留まり、グローバルに展開する大手企業が主な回答者となっている)によると、重点課題(マテリアリティ)を特定している企業は約4割、検討中と合わせると7割強とされているが、必要性を感じていないとの企業も2割強存在する。また、開示レベルの充実度は、重点課題(マテリアリティ)を「特定済み」と「特定の必要性を感じていない」で大きく異なっており、開示を充実させていくうえでマテリアリティの特定は不可欠と分析されている(40頁)。 ↩︎

-

ニッセイアセットマネジメント株式会社(GPIF委託調査研究)「ESGに関する情報開示についての調査研究」(2019年3月)28頁~35頁によると、5で述べた国際的な開示枠組みを比較分析した結果、「ガバナンス」「マテリアリティの特定」「ESGリスク・機会の認識等」「戦略・取組み等」「実績(KPI)等」の5項目については、(粒度等は異なるものの)各開示枠組みが共通して何らかの開示項目・指標を設定していると指摘しており、本文のプロセスと概ね重なるため、まずはこれらの事項に対応することが有用である。 ↩︎

-

Sの要素に関する開示については、たとえば人権デュー・ディリジェンスやLBGTの取組状況などを開示するほか、フォローアップ会議(第24回)において「働き方改革やテレワークの普及等によって労働者の働き方が大きく変化している中で、企業に求められるのは、労働・人権、このSに関する情報開示を積極的に行うということではないか」[春田メンバー発言]、「ダイバーシティを実現し、働きやすい環境を作り、どういう人材育成をしているのかというようなことがきちんと開示されることが大事」[翁メンバー発言]との発言がされていることも参考になる。なお、Sの要素について論じた論考として、銭谷美幸「ESG投資におけるSocial要素について」ディスクロージャー&IR 2021年2月号111頁。 ↩︎

-

金融庁「サステナブルファイナンス有識者会議」第2回会議 [井口メンバー発言] ↩︎

-

金融商品取引法上の虚偽記載等の法定責任との関係を論じたものとして、宮田俊「ESGと開示」商事法務2257号19頁以降 ↩︎

-

金融庁「サステナブルファイナンス有識者会議 報告書(案)」(2021年5月28日「サステナブルファイナンス有識者会議」(第7回)配布資料)13頁では、開示媒体について、「COP26に向けたIFRS財団等の国際的な動向を注視しながら、気候変動関連情報の開示の充実に向けた検討を継続的に進めていくことが重要」とされており、今後の継続的な検討課題とされている。 ↩︎

-

TCFD提言におけるシナリオ分析について、財務報告書とそれ以外の媒体の組合せ事例をあげるものとして、TCFDガイダンス2.0(18頁以降)参照。 ↩︎

-

吉川英徳「ESGスコアの概要と開示対応の実務 資本市場で高まるESGスコアの存在感と上場企業の対応の重要性」(10頁) ↩︎

-

IFRS財団におけるサステナビリティ開示の統一的な枠組みがTCFDの枠組みにも拠りつつ策定された場合には、これが同等の枠組みに該当することが期待されている(2021年4月6日「コーポレートガバナンス・コードと投資家と企業の対話ガイドラインの改訂について」4頁) ↩︎

-

たとえば、EUでは、2021年4月にNFRD(非財務報告指令)を改定するCSRD(企業持続可能性報告指令案)が公表されている。開示基準そのものはEuropean Financial Reporting Advisory Group (EFRAG)にて起草され、2022年10月までに採択される予定であるとされているが、TCFD提言に沿った開示が組み込まれる可能性もある。また、イギリスでは、2020年11月、財務省がTCFD提言に沿った開示の義務化に向けた今後5年間のロードマップを公表しており、その一環として2021年1月より、ロンドン証券取引所プレミアム市場の上場企業に対し、当該開示をコンプライ・オア・エクスプレイン方式で要求している。米国においては、バイデン政権が上場企業に対し、気候関連リスクとGHG 排出量の開示を求めることを公約し、2021 年3月には、証券取引員会(SEC)が、気候変動開示に関する現行ルールを見直すための意見募集を開始している。 ↩︎

-

2021年4月26日時点で世界一位の377の企業・機関が賛同の意思表明をしている(https://tcfd-consortium.jp/about)。長期的視点に基づいた企業の温室効果ガスの削減に関するビジョンや目標を促す仕組みであるSBT(Science Based Targets)の認定企業数は98社でアメリカに次いで2位となっており、また、世界の主要企業等のCO2 排出量や気候変動の取り組みを評価するNGOであるCDP(Carbon Disclosure Project)の2020年度のスコアリング評価において、「気候変動」で最高評価の「A」を獲得した日本企業はアメリカと並んで53社でトップとなっているなど、特に気候関連情報の開示に積極的な姿勢がみられる。 ↩︎

-

金融庁=経済産業省=環境省が2021年5月7日に公表した「クライメート・トランジション・ファイナンスに関する基本指針」によると、トランジション・ファイナンスの位置付けの信頼性を担保するための開示要素のうち、クライメート・トランジション戦略(パリ協定と整合した目標を実現するための戦略)やその実行を担保するガバナンス(TCFD提言における「ガバナンス」で示されている事項を想定)に関する項目の開示方法は、TCFD提言などのフレームワークに整合した形で開示されることが可能であるとされている。 ↩︎

-

詳細は、TCFD提言最終報告書(日本語)(2017)12頁 ↩︎

-

開示媒体について、TCFD提言では、4つのテーマの中の「ガバナンス」と「リスク管理」については、すべての企業が年次財務報告書(有価証券報告書等)により開示することが望ましいとしている。また、「戦略」と「指標と目標」については、気候関連情報の重要性が高いと考えられる企業は年次財務報告書に記載することが望ましいとする一方、そうではない企業であっても、将来重要なものとなりうる規模の大きな企業(年間売上高10億米ドル相当を超える非金融グループに属する企業)は、媒体を問わず、気候関連の財務情報開示を開始することを推奨している(TCFD提言最終報告書(日本語)(2017)14頁)。 ↩︎

-

TCFD 2020 Status Report(11頁)は、世界69か国の上場会社1701社の2019年度の開示資料に関し、11の開示推奨項目ごとの開示割合を報告しているが、「戦略」のc)のシナリオ分析を考慮した組織戦略の回復力の開示は7%に留まる(最も多い項目は「戦略」のa)の短中長期のリスクと機会で41%)。 ↩︎

-

事業会社向けにTCFDが2020年に公表したシナリオ分析のガイダンスとして、Guidance on Scenario Analysis for Non-Financial Companies ↩︎

-

TCFDガイダンス2.0と同様に、業種別のガイダンスや解説を備えており、有益である。 ↩︎

弁護士法人大江橋法律事務所

この特集を見ている人はこちらも見ています

-

CGコードにおけるESG要素の意義とESG情報開示等の実務対応

第1回 【2021年改訂】ESGに関するコーポレートガバナンス・コードの原則と実務対応

コーポレート・M&A

-

株主総会のトレンド

第1回 2026最新!株主総会の想定問答と解説 有報の総会前開示ほか

コーポレート・M&A

-

コーポレートガバナンス・コード改訂案

コーポレート・M&A

-

2021年株主総会に向けた助言会社・機関投資家の議決権行使基準の比較・分析

コーポレート・M&A

-

CGコード策定から6年、「東芝の株主提案可決」に見るガバナンス改革の現在地

コーポレート・M&A

-

株主総会における取締役等の説明義務および株主発言における最近のキーワード

コーポレート・M&A