金融庁「記述情報の開示の好事例集2020」の追加・公表

コーポレート・M&A

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュースNo.180」の「特集」の内容を元に編集したものです。

2月16日および3月22日、金融庁は、「記述情報の開示の好事例集2020」(昨年11月公表)(以下、「好事例集2020」という)について、新たに開示の好事例を追加し公表しました 1。

「記述情報の開示の好事例集」とは

「記述情報の開示の好事例集」は、主に有価証券報告書における記述情報(非財務情報)の開示のベストプラクティスと呼べる開示例を取りまとめたもので、ルールへの形式的な対応にとどまらない開示の充実に向けた企業の取組みを促し、開示の充実を図ることを目的として作成されています。

上記の目的のもと、金融庁は好事例集2020を定期的に更新しています。2月16日には「経営方針、経営環境及び対処すべき課題等」、「事業等のリスク」、「経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析(MD&A)」の開示の好事例が追加されました。そして3月22日には「監査の状況」、「役員の報酬等」等の開示の好事例が追加されました。

これらは「企業内容等の開示に関する内閣府令」改正を受け、昨年以降有価証券報告書において記載の充実が求められることとなった項目です。好事例集2020は、今後有価証券報告書を作成する各社にとって非常に参考になるものといえます。

(注)「記述情報の開示の好事例集」作成の背景については、「金融庁の企業情報の開示の充実に向けた取組みと「記述情報の開示の好事例集2020」(新型コロナウイルス感染症、ESGに関する開示)」でご紹介しましたので必要に応じてご参照ください。

好事例集2020追加事例

今般、好事例集2020に追加された事例の一部を項目ごとにご紹介します。

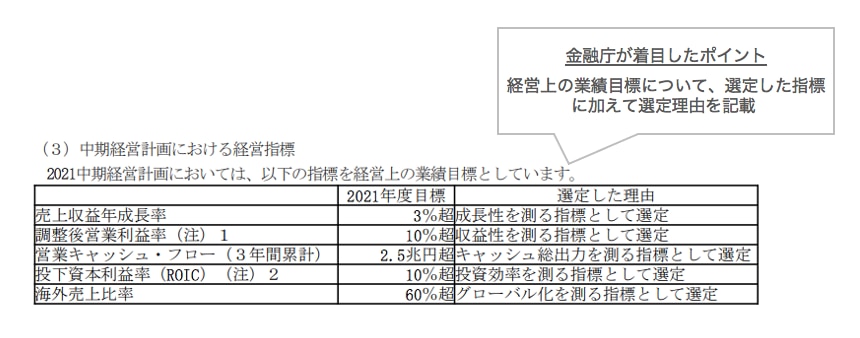

「経営方針、経営環境及び対処すべき課題等」に関する開示

(出所)好事例集2020 3-10より抜粋

また、他の事例において金融庁が着目したポイントとして、例えば以下が挙げられています。

- 経営理念と中長期的視点で事業戦略上重要な課題(マテリアリティ)の関連性について記載するとともに、「サステナビリティ経営/ESGの進化」を経営戦略の中に位置づけて記載

- 事業を成長性、収益性、事業規模の観点から、「注力領域」、「育成領域」、「基盤領域」、「改善領域」に分類し、それぞれの領域における施策を実績

- 財務KPIをその算定方法も含めて具体的に記載するとともに、役員報酬の関係についても記載

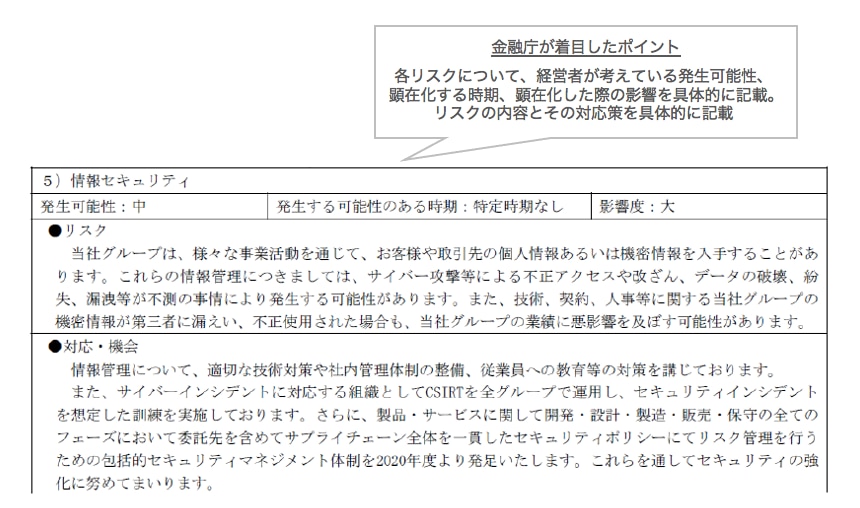

「事業等のリスク」に関する開示

(出所)好事例集2020 4-2より抜粋(表の一部を抜粋しています。)

また、他の事例において金融庁が着目したポイントとして、例えば以下が挙げられています。

- リスクを「特に重要なリスク」と「重要なリスク」という重要度に区分し、リスクの内容と顕在化した際の影響ならびに対応策を記載

- リスク管理体制とリスクマネジメント委員会の活動内容について、図示しながら平易に記載

- 経営環境と自社の競争優位性に触れながら、競争優位性を失った場合のリスクについて具体的に記載

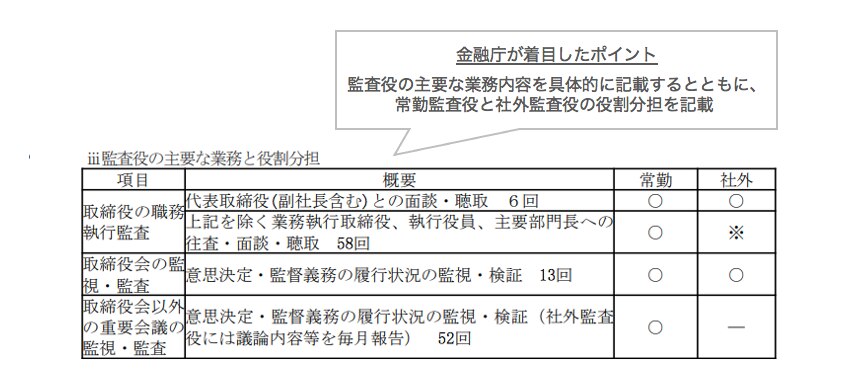

「監査の状況」に関する開示

(出所)好事例集2020 6-7より抜粋(表の一部を抜粋しています。)

また、他の事例において金融庁が着目したポイントとして、例えば以下が挙げられています。

- 監査役会と取締役会の開催回数と各監査役の出席回数に加え、1回あたりの所要時間も記載

- 新型コロナウイルス感染症の影響下における監査業務への影響や対応について記載

- 監査役の活動状況について、「重点監査項目」と「通常監査項目」に区分し、各項目ごとに常勤監査役と非常勤監査役の役割分担を記載

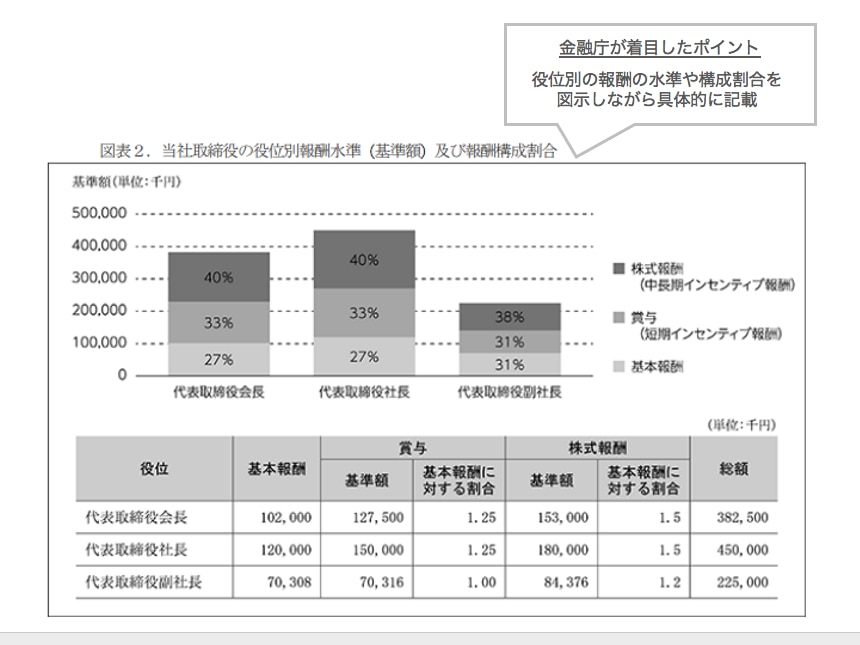

「役員の報酬等」に関する開示

(出所)好事例集2020 7-2より抜粋

また、他の事例において金融庁が着目したポイントとして、例えば以下が挙げられています。

- 報酬委員会の活動状況について、年間の総所要時間、開催日付、協議した内容を具体的に記載

- 業績連動報酬に係る指標について、目標に加え、実績と達成率を事業別に記載

- 株式報酬制度について、支給方法や株式数の計算方法を具体的に記載

(ご参考)政策保有株式:投資家が期待する好開示のポイント(例)

政策保有株式の開示については、投資家が好事例と考える開示と実際の開示の乖離が大きいとの理由から、好事例集の公表に代えて、「政策保有株式:投資家が期待する好開示のポイント(例)」が2019年11月に公表されていますが、本年3月22日、当該資料が更新されました 2。

当該資料では、有価証券報告書の記載項目ごとに投資家が期待する好開示のポイント(例)が示されています。その一部を以下のとおりご紹介します。

| 記載項目 | 投資家が期待する好開示のポイント(例) |

|---|---|

| 個別銘柄の保有目的 | 保有方針に沿って、経営戦略上、どのように活用するかを関連する事業や取引と関連付けて具体的に記載(単なる財務報告のセグメント単位や、「事業取引」・「金融取引」といった大括りでの説明、「企業間取引の維持・強化のため」・「地域発展への貢献」という記載は抽象的で不十分) |

今後、企業においてこの好開示のポイント(例)を参考に、政策保有株式に関してより良い開示に向けた検討が行われることが期待されています。

三菱UFJ信託銀行

法人コンサルティング部会社法務・コーポレートガバナンスコンサルティング室

03-3212-1211(代表)

-

金融庁「「記述情報の開示の好事例集2020」の追加・公表及び 「政策保有株式:投資家が期待する好開示のポイント(例)」の更新について」(令和3年3月22日) ↩︎

-

金融庁「政策保有株式:投資家が期待する好開示のポイント(例)」(2021年3月22日) ↩︎

この特集を見ている人はこちらも見ています

-

債務不履⾏に基づく損害賠償請求訴訟において弁護⼠費⽤を請求できるか -最高裁令和3年1⽉22⽇判決がもたらす実務上のインパクト-

訴訟・争訟

-

株主総会の当日運営アップデート - 近時の裁判例等を踏まえた実務アドバイス

コーポレート・M&A

-

CGコード策定から6年、「東芝の株主提案可決」に見るガバナンス改革の現在地

コーポレート・M&A

-

従業員不正と監督者・マネジメントの処分と役員に対する企業の対応

危機管理・内部統制

-

NFTと法

第1回 【弁護士が解説】 NFTとは? 法規制と実務上の留意点

IT・情報セキュリティ

-

株主総会における取締役等の説明義務および株主発言における最近のキーワード

コーポレート・M&A