金融庁の企業情報の開示の充実に向けた取組みと「記述情報の開示の好事例集2020」(新型コロナウイルス感染症、ESGに関する開示)

コーポレート・M&A

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュースNo.176」の「特集」の内容を元に編集したものです。

11月6日、金融庁は、「記述情報の開示の好事例集2020」(以下、「好事例集2020」という)を公表しました。「記述情報の開示の好事例集」は、主に有価証券報告書における記述情報(非財務情報)の開示のベストプラクティスと呼べる開示例を取りまとめたもので、各社においては、これを参考に有価証券報告書の開示内容を充実させることが期待されています。金融庁はこれを定期的に更新しており、今般、新たに「新型コロナウイルス感染症」、「ESG」に関する開示の好事例を取りまとめ、好事例集2020として公表しました。

はじめに - 記述情報(非財務情報)の重要性 -

金融庁は、この数年間、企業情報の開示の充実に向けた取組みを積極的に進めてきました。2017年11月には、金融審議会ディスクロージャーワーキング・グループ(以下、「DWG」という)が設置され、有価証券報告書における開示を念頭に、企業情報の開示・提供のあり方について包括的な検討がなされました。

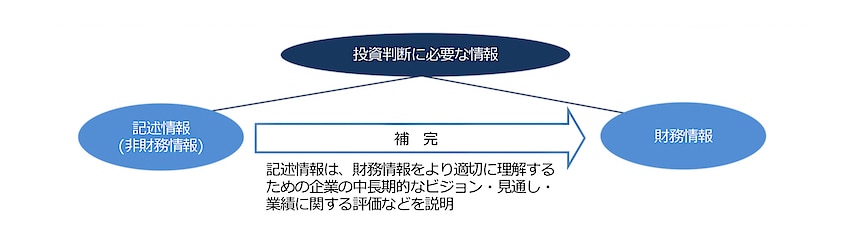

2018年6月に公表されたDWGの報告では、財務情報及び記述情報(非財務情報)の充実の必要性等が提言され、投資判断に必要と考えられる記述情報(非財務情報)が有価証券報告書において適切に開示されることが重要であり、こうした記述情報(非財務情報)の充実を通じ、企業に対する投資家の理解が深まることで、中長期的な企業価値向上に向けた投資家と企業との対話がより実効的なものとなっていくことが期待されるとされました。

(出所)金融庁「記述情報の開示の充実に向けた研修会」における説明資料(企業内容等の開示に関する内閣府令改正のポイント)」

(2020年3月6日)6頁掲載の図より三菱UFJ信託銀行が作成

DWGの報告を踏まえた金融庁の対応

DWGの報告を踏まえ、金融庁は、①開示ルールの策定(内閣府令改正)、②「記述情報の開示に関する原則」の公表、③「記述情報の開示の好事例集」の公表を行っています。

- 開示ルールの策定(内閣府令改正)

- 段階的に実施され、2020年3月期からは、経営方針、経営環境及び対処すべき課題等(以下、「経営戦略等」という)、事業等のリスク、経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析(以下、「MD&A」という)における記述情報(非財務情報)の開示が拡充されるなどしました。

- 「記述情報の開示に関する原則」の公表(2019年3月)

- 記述情報(非財務情報)の中でも、投資判断や建設的な対話に資するとされる、経営方針・経営戦略等、経営成績等の分析、リスク情報を中心に開示の考え方等を整理することにより、ルールへの形式的な対応にとどまらない開示の充実に向けた企業の取組みを促し、開示の充実を図ることを目的として作成されました。

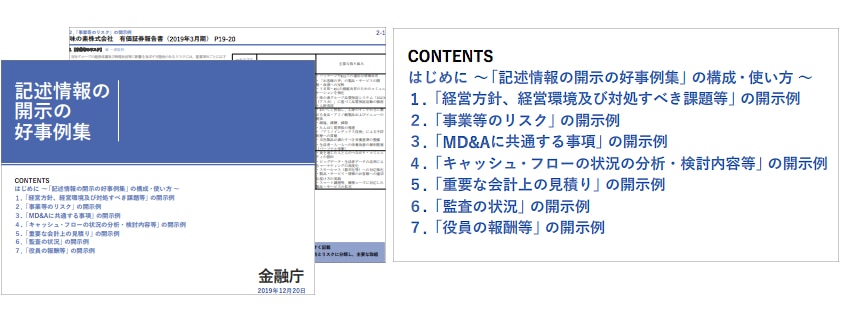

- 「記述情報の開示の好事例集」の公表(2019年3月)

- 有価証券報告書における開示例に加え、任意の開示書類(統合報告書など)の開示例のうち、有価証券報告書における開示の参考となりうるものも含まれています。2019年3月の公表後、定期的に更新されています。

「記述情報の開示の好事例集2020」

上述のとおり、記述情報(非財務情報)の充実が求められることとなったほか、2020年5月、金融庁は、有価証券報告書において、新型コロナウイルス感染症の影響について充実した開示を行うよう要請しました。

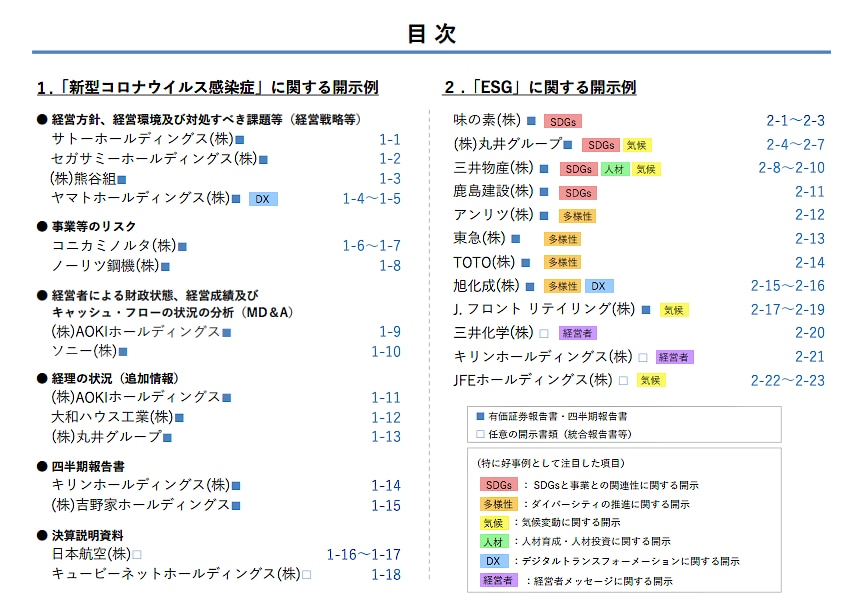

これらを受け、「新型コロナウイルス感染症」、「ESG」に関する開示の好事例が取りまとめられました。その目次には、以下のとおり好事例が示されています。

本稿では、好事例集2020に掲載されている事例の一部をご紹介します。

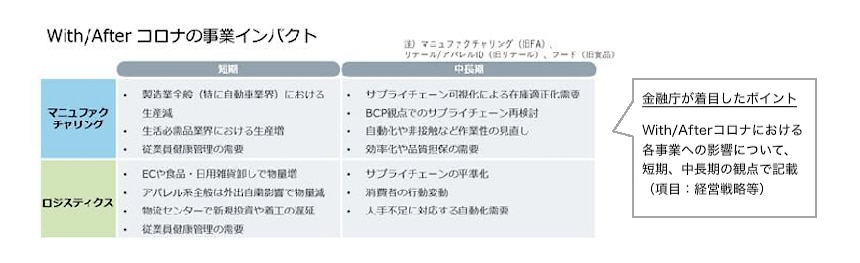

<「新型コロナウイルス感染症」に関する開示例>

(出所)好事例集2020 1-1より抜粋

また、その他の事例において金融庁が着目したポイントとして、例えば以下が挙げられています。

- リスクマネジメント委員会の開催頻度、モニタリング内容を記載。また新型コロナウイルス感染症下におけるリスクマネジメント体制についても記載(項目:事業等のリスク)

- 新型コロナウイルス感染症の影響下における成長戦略への資金配分の考え方や営業キャッシュ・フロー減少に伴う資金手当て対策について具体的に記載(項目:MD&A)

- 会計上の見積りの前提となる新型コロナウイルス感染症の収束時期のシナリオや、収束後に想定する需要の回復の程度について具体的に記載(項目:経理の状況)

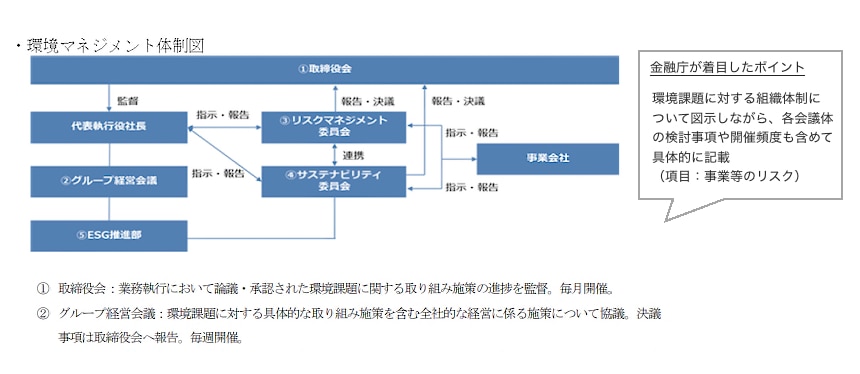

<「ESG」に関する開示例>

(出所)好事例集2020 2-17より抜粋

また、その他の事例において金融庁が着目したポイントとして、例えば以下が挙げられています。

- ESGに関連する指標を定量的に記載。ESGの課題についてその解決策や目標を経営戦略と関連づけて記載。社会に関する非財務目標について、事業に関連する会社独自の指標を設定し記載(項目:経営戦略等)

- SDGsについて、自社の経営方針を踏まえ、経営戦略と関連づけて記載(項目:経営戦略等)

- ジェンダーについて、具体的な取組みを記載しつつ、特に女性従業員比率や女性幹部職登用率については、リージョンごとの実績値を記載(項目:経営戦略等)

- 全社戦略として、デジタルトランスフォーメーションの推進や従業員が活躍できる基盤づくり等の対策を記載(項目:経営戦略等)

「記述情報の開示の好事例集」は今後も定期的な更新が予定されています。各社におかれましては、有価証券報告書の作成に本好事例集を適宜ご活用ください。

三菱UFJ信託銀行

法人コンサルティング部会社法務・コーポレートガバナンスコンサルティング室

03-3212-1211(代表)