増大する独立社外取締役の役割 日産ガバナンス改善特別委員会報告書にみる独立社外取締役の機能

コーポレート・M&A

近時のコーポレートガバナンス改革に関する議論の中で、独立社外取締役に期待される役割が重要な論点の一つとなっています。東京証券取引所のコーポレートガバナンス・コード(CGコード)は、昨年6月、独立社外取締役の選任と活用に関し、重要な改訂を行いました。また、経済産業省は、昨年9月に「コーポレート・ガバナンス・システムに関する実務指針」(CGSガイドライン)を改訂し、さらには本年6月に「グループ・ガバナンス・システムに関する実務指針」(グループガイドライン)を策定していますが、これらの中でも、独立社外取締役に期待される役割について重要な指摘が見られます。

一方、実務においても、議決権行使助言会社は、独自の独立性基準を提言するとともに、一定の独立社外取締役の確保を求めており、本年の株主総会では、国内外の機関投資家から、独立社外取締役の複数選任はもちろん、その割合を取締役の3分の1以上とするよう要請する動きも鮮明になってきました。

そのような折、前代未聞の経営トップの不正による不祥事に揺れた日産は、昨年12月、独立の第三者委員および独立社外取締役で構成されるガバナンス改善特別委員会(「ガバナンス特別委」)を設置し、ガバナンス特別委は、本年3月、日産のガバナンス体制の再構築に関する改革提言を行いました(参考:日産自動車株式会社 ガバナンス改善特別委員会報告書)。

その提言は、独立社外取締役の役割について多くの具体的な言及を含んでおり、監査役会設置会社の場合も含め、独立社外取締役を活用したガバナンス体制を考えるうえで有益な示唆を含んでいます。そこで、本稿では、ガバナンス特別委の提言に触れながら、独立社外取締役に関する現在の議論の状況について解説します。

独立社外取締役とは

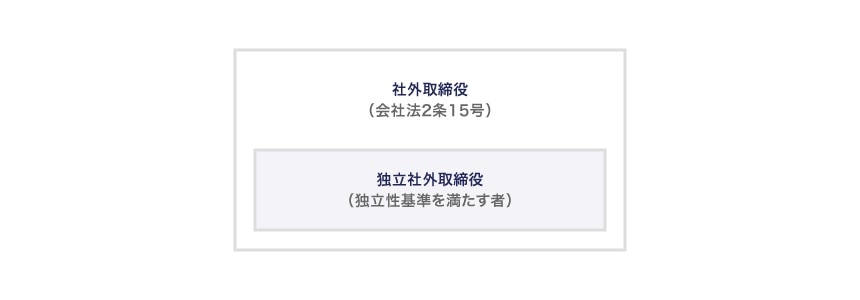

特に海外投資家にとってわかりにくいのが、会社法において定義される「社外取締役」(会社法2条15号)と、上場会社が選任を求められる「独立役員」の違いです。「独立役員」とは、社外役員のうち、金融商品取引所または上場会社が独自に策定する独立性基準を満たす者のことをいいます。したがって、社外取締役ではあるが独立役員ではないという取締役も存在することになります。会社法の社外取締役に関する規定との関係では、社外取締役は必ずしも独立役員である必要はありませんが、投資家から要請されているのは基本的に会社からの独立性が十分に確保された独立社外取締役のことなので、まずはその区別を十分に理解しておく必要があります。

上場会社は、有価証券上場規程上、独立役員を1名以上確保することが求められますが、さらに、CGコード原則 4−8は、独立社外取締役を少なくとも2名以上選任すべきとし、「少なくとも3分の1以上の独立社外取締役を選任することが必要と考える上場会社は、上記にかかわらず、十分な人数の独立社外取締役を選任すべき」としています。東証の「コーポレート・ガバナンス白書 2019」によると、CGコード原則 4−8のコンプライ率は、東証一部、二部全体で87.2%です。JPX日経400構成銘柄でみると、2名以上の独立社外取締役を選任している会社が97.7%、3分の1以上の割合の独立社外取締役を選任している会社が40.6%(2018年7月現在)に及んでいます。

前述のとおり、この背景には、CGコードの改訂に加え、機関投資家や議決権行使助言会社からの要請があります。大手議決権行使助言会社のグラスルイスは、2017年以降、社外役員比率で3分の1以上の独立社外取締役の選任を求めており、ISSも、2019年以降、監査等委員会設置会社および指名委員会等設置会社について3分の1以上の独立社外取締役の選任を求めています。

今後も、このような状況の下、多くの上場会社において3分の1以上の独立社外取締役の選任を行う動きが進むと予想されます。

独立性基準の策定について

CGコード原則 4−9は、金融商品取引所が定める独立性基準を踏まえ、自社の独立性判断基準を策定、開示することを求めています。すなわち、金融商品取引所が定める独立性基準は、独立役員としての届出を行うために求められるミニマム・スタンダードの要件であって(したがって、この独立性基準に抵触する場合には、独立役員としての届出を行うことができません。)、上場会社は、これに加えて、自社の状況に応じた適切な独立性基準を定めることが求められます。各社の独立性基準は、ウェブサイト、コーポレートガバナンス報告書、株主総会参考書類等において公開されています。

この独立性判断基準を検討するうえで、実務におけるベンチマークとなるのが、一般社団法人日本取締役協会が公表している「取締役会規則における独立取締役の選任基準[モデル]」(取締役協会モデル)です。日産のガバナンス特別委でも、独立性基準は、同モデルの内容をベースに国際的な動向を踏まえて策定されることを念頭に置いているとしました。同モデルは、いわばベスト・プラクティスに近い性格のものであり、金融商品取引所の独立性基準よりも厳格な内容となっています。以下では、同モデルの重要なポイントについて、東証の独立性基準と対比しつつ、概説します。

「主要な取引先」に関する基準について

東証の独立性基準は、「主要な取引先」とは「上場会社における事業等の意思決定に対して、親子会社・関連会社と同程度の影響を与え得る取引関係がある取引先」をいうとしますが、定量的な基準は設定していません。また、時期の点について、「最近において」という基準を用いており、通常は1年以内と考えられています。

一方、取締役協会モデルでは、概略、直近事業年度における年間総売上高の2%を一律的な基準とし、当該基準を超える支払いの授受がある場合を「主要な取引先」とし、かつ、その親会社、重要な子会社等が含まれるとしています。また、時期の点も、直近事業年度に先行する3年間も対象としています。

| 東証 独立性基準 | 取締役協会モデル(主な基準の概要) | |

|---|---|---|

| 基準 | 上場会社における事業等の意思決定に対して、親子会社・関連会社と同程度の影響を与え得る取引関係がある取引先 | 直近事業年度における年間総売上高の2%を一律的な基準とし、当該基準を超える支払いの授受がある場合 かつ、その親会社、重要な子会社等が含まれる |

| 時期 | 最近において(1年以内) | 直近事業年度に先行する3年間 |

金融機関・債権者に関する基準について

東証の独立性基準では、「主要な取引先」の一つとしてメインバンクをあげていますが、取締役協会モデルは、「当社の資金調達において必要不可欠であり、代替性がない程度に依存している金融機関その他の大口債権者」と定義し、その親会社、重要な子会社、それらの役職員も含むことを明確化しています。

親会社・兄弟会社・子会社に関する基準について

東証の独立性基準は、最近において(通常は過去1年間)、上場会社の親会社、兄弟会社、子会社の業務執行者等であった場合は独立性なしとしています。

一方、取締役協会モデルでは、概略、下記の者などが含まれるとしています。

- 現在および最近10年間(起算点は例外あり)に自社および子会社の業務執行者等である者

- 現在および最近5年間において親会社・兄弟会社の業務執行者等や監査役等である者

- 現在および最近5年間に現在の主要株主(議決権所有割合10%以上の株主)またはその親会社もしくは重要な子会社の業務執行者等や監査役等である者

- 自社が現在主要株主である会社の業務執行者等や監査役等である者

時期的範囲が広い点、親会社のみならず議決権所有割合10%以上の主要株主について、そのグループ会社の業務執行者等も含むとされている点において、かなり厳格な基準となっていることがポイントです。

多額の金銭その他の財産を得ているコンサルタント、会計専門家、法律専門家

東証の独立性基準では、会社法施行規則に定める社外取締役候補者の選任時の株主総会参考書類への記載事項に準じて判断するとしています。一方、取締役協会モデルでは、役員報酬以外に過去3年間平均で年間1,000万円以上の金銭等を得た者、専門的アドバイザリー・ファームで、過去3事業年度の平均で当該ファームの連結総売上高の2%以上の支払を受けたファームの社員等について独立性なしとしており、定量的基準が示されています。

通算の在任期間について

東証の独立性基準では、特に在任期間についての基準はありませんが、取締役協会モデルでは、独立取締役として再任されるためには通算の在任期間が8年間を超えないことを要するとしています。

日産のガバナンス特別委の提言に見る独立社外取締役の役割

CGコード原則 4−7は、独立社外取締役に期待される役割・責務として、下記の点をあげています。

- 経営の方針や経営改善に関する助言

- 経営の監督

- 利益相反の監督

- 少数株主をはじめとするステークホルダーの意見を取締役会へ反映すること

この点、日産のガバナンス特別委の報告書では、より具体的に独立社外取締役を活用したガバナンスの再構築が提言されました。これらの提言内容は、CGSガイドラインの内容と共通する点もあり、今後、実務においてガバナンス体制を検討する際の実例として、参考になるものと考えられます。

以下、日産のガバナンス特別委の提言のうち、独立社外取締役に関する主要なポイントについて紹介します。なお、日産のガバナンス特別委の提言は、指名委員会等設置会社への移行を前提とするものですが、監査役会設置会社についても、CGコードにおいて、取締役会の下に、独立社外取締役を主要な構成員とする任意の指名委員会・報酬委員会などの設置が求められるなど(CGコード補充原則 4−10①)、独立社外取締役の関与が求められる場面が増えており、ガバナンス体制を検討するうえで、参考になるものと考えられます。

指名委員会の委員の過半数を独立社外取締役とし、委員長を独立社外取締役とすること

指名委員会における議論が独立性を有する社外取締役によって牽引される環境を創出することが必要というのがこの提言の理由です。ただ、一方で、大株主との円滑な関係を考慮し、独立社外取締役以外の取締役を委員とすることを否定するものではないとしています。

この点、監査役会設置会社も、任意の指名委員会・報酬委員会の「主要な構成員」を独立社外取締役とすることが求められていますが、ここでいう「主要な」とは、独立社外取締役が構成員の過半数を占める場合や、委員長を独立社外取締役が務める場合などがこれに該当すると考えられています。監査役会設置会社における任意の諮問委員会の構成を考える場合、このガバナンス特別委の指摘は参考となると思われます。

指名委員会は、代表執行役の選解任の提案権限を有し、定期的に取締役会の構成員を入れ替えることを目標とすること

ガバナンス特別委は、人事の決定権限が1人に集中する事態を避けるため、取締役の選解任の決定権限のみならず、代表執行役の選解任の提案権限をも有することを提言しています。なお、その法的構成としては、取締役会規程により取締役会が当該提案を最大限尊重する義務を負うことが想定されています。

また、これに加えて、取締役と執行役の間のなれ合いを防止し、監査の実効性を保つため、取締役会の構成員の定期的な入替を目標とすること、取締役会議長および社外取締役の任期には一定の上限(最長8年と具体的な年数を指摘しています。)を設けることが望ましいとしています。

報酬委員会は、委員全員を独立社外取締役で構成し、代表執行役の個別報酬額の決定権限を有すること

ガバナンス特別委は、報酬に絡む経営不正があったことに鑑み、報酬委員会の委員全員が独立社外取締役であること、また、報酬委員会が、取締役はもちろん、代表執行役についても、個別報酬を算出するための基本方針や算定式の決定のみならず個別報酬の金額まで決定すべきことを提言しています。さらに、委員の一部からは、代表執行役以外のトップマネジメントの個別報酬額や、エグゼクティブコミッティの構成員の個別報酬額まで決定すべきであるという意見もあったことが付記されています。

監査役会設置会社における任意の諮問委員会においても、指名委員会の点に関するものと同様、その役割を検討する際に参考となるものです。

取締役会議長は独立社外取締役がこれに当たる旨、定款・取締役会規程で規定すること

ガバナンス特別委は、取締役会における議論が独立性を有する社外取締役によって牽引される環境を創出するため、取締役会議長は独立社外取締役が務めるべきとしています。CGSガイドラインにおいても、非業務執行取締役が取締役会議長を務め、執行側は業務執行に関する説明を行う役割に徹する方が取締役会の監督機能の実効性を確保しやすいとの考え方が示されていました。

この場合、取締役会議長がどのような役割を行うかが課題となりますが、CGSガイドラインでは、取締役会の監督機能を重視して取締役会における個別の業務執行の決定を少なくしている企業では、執行側から十分な情報提供を受けることで、取締役会の議案選定まで行うことが十分に可能と考えられるとしています。

筆頭独立社外取締役を定め、独立社外取締役のみによる会合を定期的に開催すること

ガバナンス特別委は、取締役会議長とは「別に」筆頭独立社外取締役を定め、筆頭独立社外取締役を議長として、独立社外取締役のみによる会合を定期的に開催することが望ましいと提言しています。また、独立社外取締役のみの会合のサポートを行う事務局の設置もあわせて提言しています。この事務局は、取締役会の指示の下、執行役に対する監督のため必要となる活動を制約なしに行うことが期待されるとされ、その活動には、取締役間の情報格差解消のための措置や、利益相反取引となり得る議案のチェック、取締役候補となり得る者の情報を指名委員会等に報告するための調査活動が含まれるとしています。

筆頭独立社外取締役の選定は、CGSガイドラインにおいても提言されていた事項であり、今後、実務においても採用が進むと予想されます。

監査委員会の委員長は独立社外取締役とし、相当程度の時間を監査業務に費やすことが期待される

監査委員会の委員長は、監査に関する議論を牽引する役割を担い、内部監査・統制部門や監査法人との連携においても主導的な役割を担うことが期待され、そのため、独立社外取締役が務めるべきとされています。

独立社外取締役の今後の活用について

本年6月に策定された経済産業省のグループガイドラインでは、特に上場子会社のガバナンス体制の実効性確保を目的とした独立社外取締役の役割について多くの言及がなされています。また、同時に策定された経産省の「公正なM&Aの在り方に関する指針-企業価値の向上と株主利益の確保に向けて-)」(MBO指針)においても、特別委員会の委員について原則として独立社外取締役の中から委員を選任することが望ましいとされており、平時のガバナンス体制のみならず、その他の場面における独立社外取締役の活用も期待されています。

今後、国内外の機関投資家からの要請も踏まえ、適切な割合の独立社外取締役の選任を進めていくことは不可避の流れとなっていますが、それとともに、選任された独立社外取締役を単なる「お飾り」とせず、ガバナンス体制においてどのような役割を負わせ、有効に活用していくべきか、具体的な検討が急務となっています。

スパークル法律事務所

- コーポレート・M&A

- 事業再生・倒産

- 危機管理・内部統制

- 競争法・独占禁止法

- 国際取引・海外進出

- 訴訟・争訟

- ベンチャー