株式等売渡請求とは?法改正や実務の動向を踏まえて解説

コーポレート・M&A 更新

目次

株式等売渡請求の概要

株式等売渡請求とは、対象会社の総株主の議決権の90%以上を有する株主(特別支配株主)が、対象会社の承認を受けた上で、他の株主(少数株主)等が有する対象会社の株式等の全部を強制的に取得できる制度のことをいい(会社法179条以下)、金銭対価のスクイーズ・アウト(完全子会社化)の手法です。平成26年会社法改正により導入されました。

公開会社(上場会社等)のみならず、非公開会社(非上場会社)も対象とすることができ、現に、非上場会社のスクイーズ・アウト手法としても活用されるようになっています。その基本的な仕組みは図表1のとおりです。

<図表1>株式等売渡請求の基本的な仕組み

株式等売渡請求が用いられる場面

対象会社が上場会社の場合

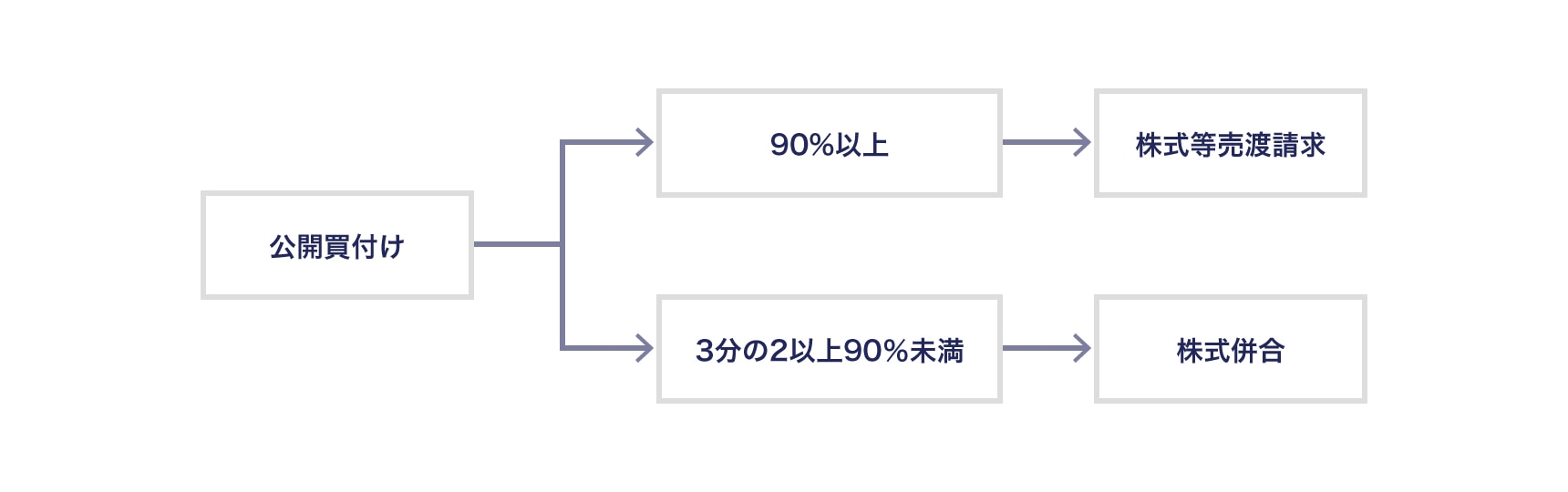

対象会社が上場会社の場合、株式等売渡請求は、対象会社を完全子会社化(非上場化)するために公開買付けの後に実施するスクイーズ・アウト(いわゆる二段階買収)における、手法の一つとして活用されています。

平成26年会社法改正前、上場会社を完全子会社化するためには、公開買付けによって株主総会における特別決議を可決するに足りる数の株式を取得した上で、全部取得条項付種類株式 1 または株式交換の手法を用いることが一般的でした。もちろん、すでに対象会社の株式を大量に取得しており、株主総会における特別決議の可決が見込まれる場合などには、公開買付けを先行させずに、全部取得条項付種類株式または株式交換の手法を用いて(いわば一段階で)完全子会社化を実施することもありました。

平成26年改正会社法施行後は、公開買付け後の二段階目の手続として、株式等売渡請求(会社法179条以下)または株式併合(会社法180条以下)を用いる実務が完全に定着しています。

具体的には、一段階目の公開買付け 2 により対象会社の総株主の議決権の90%以上を取得した場合には株式等売渡請求を用い 3、一段階目の公開買付けでは対象会社の総株主の議決権の90%以上を取得するに至らなかった場合には株式併合 4 を用いることが一般的になってきています 5 6。

<図表2>平成26年会社法改正後主流となった二段階買収のスキーム

対象会社が非上場会社の場合

株式等売渡請求は、対象会社が非上場会社(非公開会社)であっても、スクイーズ・アウトの手法として利用されています。

たとえば、事業承継案件やプライベート・エクイティ・ファンドによる買収案件においては、買収の前提として、売主であるオーナーなどの大株主が、親族、従業員、取引先などの少数株主からその保有株式を任意に買い集めた上で、少数株主が10%未満になったところで、株式等売渡請求を行うといった形で利用されています。非上場会社の場合には、株主の顔が見えていると思われるかもしれませんが、累次の相続により個人株主の数が増大していて、個別交渉によらないキャッシュ・アウトが適切な場合もあるのです。

株式等売渡請求の手続の流れ

株式等売渡請求に係る手続の流れは以下のとおりです。

株式等売渡請求選択のメリットおよび留意点

期間短縮

キャッシュ・アウト手法として株式等売渡請求が用いられる最大の理由は、期間短縮というメリットがあるためです。株式等売渡請求は、全部取得条項付種類株式・株式交換・株式併合と異なり、対象会社における株主総会決議を要せず、取締役会決議で足り(会社法179条の3第3項)、また、全部取得条項付種類株式・株式併合と異なり、端数処理(裁判所の非訟手続)が不要なため、早く完了することができるのです。

株主総会を要しないということは、当然のことながら、費用の節約も意味します。株式等売渡請求を利用可能なのであれば、これを利用しない手はないといえるでしょう(ただし、下記4-3のとおり留意点があります)。

(1)株式等売渡請求を用いた場合の所要期間

それでは、株式等売渡請求は、具体的にどれくらい早いのでしょうか。非上場会社案件については公表データがありませんので、上場会社案件(二段階買収案件)をみてみましょう。

それぞれの案件のスケジュールの背後には、第三者からは必ずしもうかがい知れない個別の事情がありますが、最終調査時点(2023年10月10日)における最新公表事例のスケジュールは図表3のようになっており、株式等売渡請求を用いた二段階買収は、おおむね3か月で完了しているといえます(図表3および4においては、便宜上「株式会社」等の機関名は省略しています。将来の日付は公表されている予定です)。

何をもって所要期間というかはそれ自体難しい問題ですが、ここでは公開買付け開始から特別支配株主が売渡株式等を取得する日(取得日)までをもって所要期間とみています。ただし、売渡対価の支払いには実務上取得日から2、3か月かかっていますし、株式買取請求がなされ価格決定の裁判にまで至ればその対応も要しますから、取得日をもって案件が実質的に全て完了するというわけではないことにはご留意ください。

<図表3>株式等売渡請求を用いた二段階買収の実例

所要期間の平均日数:84.9日

| 公開買付者(特別支配株主) | 対象会社 | 公開買付 開始日 |

取得日 | 所要期間(日) | |

|---|---|---|---|---|---|

| 1 | オープンハウスグループ | 三栄建築設計 | 2023/8/17 | 2023/11/6 | 81 |

| 2 | ラクスル | AmidAホールディングス | 2023/8/14 | 2023/10/31 | 78 |

| 3 | キヤノンマーケティングジャパン | 東京日産コンピュータシステム | 2023/8/10 | 2023/11/1 | 83 |

| 4 | クラフト(橋本浩氏) | キョウデン | 2023/8/10 | 2023/10/30 | 81 |

| 5 | Otemachi Holdings (三井物産の完全子会社) |

りらいあコミュニケーションズ | 2023/5/30 | 2023/7/31 | 62 |

| 6 | 堺化学工業 | 堺商事 | 2023/5/15 | 2023/8/23 | 100 |

| 7 | ユニマットライフ | カッシーナ・イクスシー | 2023/2/10 | 2023/5/12 | 91 |

| 8 | 住友電気工業 | 日新電機 | 2023/2/3 | 2023/5/1 | 87 |

| 9 | 住友電気工業 | テクノアソシエ | 2023/2/3 | 2023/5/1 | 87 |

| 10 | 兼松 | 兼松エレクトロニクス | 2023/1/30 | 2023/5/9 | 99 |

(2)株式併合を用いた場合の所要期間

それでは、その他のキャッシュ・アウト手法の場合はどうでしょうか。ここでは、株式併合の例(上場会社の二段階買収事例)でみてみましょう。なお、「完全子会社が実現する日」という意味で、便宜上、株式併合の効力発生日を完了日とみています。

図表4のように、株式併合を用いた二段階買収には、株式等売渡請求と違って株主総会決議が必要ということもあり(会社法180条2項)、株式併合の効力発生日までにおおむね4、5か月かかっています。

株式併合の場合には、株主総会決議だけではなく、株式等売渡請求の場合と同様に価格決定裁判への対応を要する可能性があることに加えて、効力発生日後、併合によって生じた端数を売却する非訟手続も要しますから(所要日数は案件・裁判所により異なります)、案件が完了したと実感できるまでは少なくとも半年はかかるといえます。

<図表4>株式併合を用いた二段階買収の実例

所要期間の平均日数:134.1日

| 公開買付者(特別支配株主) | 対象会社 | 公開買付 開始日 |

効力発生日 | 所要期間(日) | |

|---|---|---|---|---|---|

| 1 | 丸紅・セコム | アルテリア・ネットワークス | 2023/7/5 | 2023/10/20 | 107 |

| 2 | NPMI-LLH | ロングライフホールディング | 2023/6/15 | 2023/10/27 | 134 |

| 3 | TNI | ピーシーデポコーポレーション | 2023/5/16 | 2023/10/31 | 168 |

| 4 | SBI 地銀ホールディングス | SBI 新生銀行 | 2023/5/15 | 2023/10/2 | 140 |

| 5 | 日本製鉄 | 日鉄物産 | 2023/3/13 | 2023/6/23 | 102 |

| 6 | Blossom Bidco | 日本エス・エイチ・エル | 2023/3/2 | 2023/7/21 | 141 |

| 7 | Odessa12 | メタップス | 2023/2/14 | 2023/7/1 | 137 |

| 8 | エンビプロ・ホールディングス | 日東化工 | 2023/2/13 | 2023/6/21 | 128 |

| 9 | JG16 | WOW WORLD GROUP | 2023/2/1 | 2023/6/7 | 126 |

| 10 | BCJ-70 | インパクトホールディングス | 2023/1/27 | 2023/7/4 | 158 |

新株予約権も対象になる

2つ目のメリットとして、株式等売渡請求の場合、新株予約権も対象とできることがあげられます(会社法179条2項)。つまり、新株予約権も強制的に取得することができます。これはその他の手法にはない特色です。

仮に株式の全部を取得しても、残った新株予約権を行使されてしまえば完全子会社化の目的は達成できませんから、新株予約権者が完全子会社化に同意していない案件において、株式等売渡請求にはメリットがあります。

なお、上場会社事案においては、株式売渡請求と併せて新株予約権売渡請求をしないときは、株式売渡請求について公開買付けをしなければならないため(金融商品取引法施行令6条の2第1項16号)、対象会社が新株予約権を発行している場合には、株式売渡請求と併せて新株予約権売渡請求も事実上しなければならないことに留意する必要があります。

種類株式発行会社を対象とする場合の留意点

種類株式発行会社の場合には、期間短縮というメリット(上記4-1)が失われる可能性がある点に注意が必要です。種類株式発行会社の取締役会が、株式等売渡請求に対して承認する場合に、種類株主に損害を及ぼすおそれがあるときは、種類株主総会の決議がなければ承認の効力が生じないのです(会社法322条1項1号の2)。

会社法322条1項1号の2を追加する平成26年改正会社法の施行後に、会社法322条2項に基づいて、「322条1項各号に定める行為をする場合、種類株主総会の決議を要しない」または「株式等売渡請求の承認については種類株主総会の決議を要しない」旨の定款の定めを新設した場合には、種類株主総会の決議を要しないことは明白です。

しかし、平成26年改正会社法の施行前から「322条1項各号に定める行為をする場合、種類株主総会の決議を要しない」旨の定款の定めがあった場合に、平成26年改正会社法の施行によって、当然に、株式等売渡請求の承認についても種類株主総会の決議を要しないと定款を解釈できるかは一つの論点です 7。

「322条1項各号に定める行為をする場合、種類株主総会の決議を要しない」旨の定款の定めが存在しない場合や、存在していても、平成26年改正会社法の施行によって、当然に、株式等売渡請求の承認についても種類株主総会の決議を要しないこととなったとの解釈を採用しない場合には、株式等売渡請求を承認する場合に種類株主に損害を及ぼすおそれがあるときには、種類株主総会を開催しなければなりません。経済的価値では補填し得ない拒否権が付与された種類株式については種類株主に損害を及ぼす「おそれ」があると考えられていますが 8、「おそれ」の外延は明確ではありません。種類株主総会を開催しなければならないとすれば、所要期間は長くなってしまいます。

したがって、対象会社が種類株式発行会社の場合には、株式等売渡請求によって期間短縮というメリットをとれるのか、当該案件の事情をよく分析して慎重に検討する必要があります 9。

90%要件についての留意点

90%要件の内容と確認のタイミング

冒頭で述べたとおり、株式等売渡請求を実施するには、特別支配株主(90%以上の議決権を持つ株主)であることという要件を満たす必要があります(90%要件)。この要件は、①株式等売渡請求時、②株式等売渡請求の承認時、および、③取得日のそれぞれにおいて充足しなければなりません 10。

非上場会社の場合は株式の流動性が低いので重要ではありませんが、上場会社案件にあっては、①株式等売渡請求時および②株式等売渡請求の承認時の確認が実務的に重要です。

公開買付けの決済をもって応募株券等の所有権が公開買付者に移転するため、二段階買収の場合、決済日後、①と②に最も近接した日における公開買付者の議決権数(分子)と対象会社の総議決権数(分母)の確認が必要となります。

対象会社の総議決権数と公開買付者の議決権数の把握方法

一般的にいって、90%というハードルはかなり高く(圧倒的なプレミアムを付さない限り、公開買付け開始前に90%以上取得できると確信できる案件は少なく)、直近の開示書類記載の総議決権数をベースにした議決権割合を計算すると、90%ギリギリということがあります。このような場合、株式等売渡請求に突き進んでよいものかどうか、ただちには判断できません。

そのような場合には、分母たる対象会社の総議決権数は、直近の新株予約権の行使や単元未満株式の買取・買増請求の状況を確認することによって把握します。

分子たる特別支配株主(公開買付者)の議決権数については、比較的容易に把握できますが(公開買付けの結果はプレスリリースおよび臨時報告書によって開示されます)、厳密な確認が必要な場合には証券保管振替機構に対する情報提供請求制度(社債、株式等の振替に関する法律277条)を利用することも考えられます。

以上のことから、上場会社案件にあっては、公開買付けの終了直後に混乱が生じないように、あらかじめ上記の確認作業に要する日数を把握した上で、全体的なスケジュールを組むことが肝要です。

株式等売渡請求の通知を受けた対象会社の取締役会が確認すべきこと

承認の是非に関する取締役の判断

特別支配株主から株式等売渡請求の通知を受けた対象会社の取締役会は、承認の是非の判断にあたり、「株式等売渡請求の条件等が売渡株主等の利益に照らし適正であるか」につき判断しなければなりません。なぜならば、対象会社の取締役会が株式等売渡請求を承認すれば、売渡株主等(少数株主)が特別支配株主への株式等の売却を強制されるという重大な結果をもたらすからです。

かかる判断に違反があると、売渡株主等に対して損害賠償義務を負うことがあり得ます。日本法上は、取締役は会社に対して善管注意義務・忠実義務を負っていることとの関係でわかりづらいですが、この局面では、取締役は、株主の利益を図る義務を会社に対して負っていて、かかる義務違反により株主に損害が生じている場合には、会社法429条に基づいて売渡株主等に対して損害賠償義務を負うこととなる、と整理されています 11。

株式等売渡請求の承認にあたっての対象会社の主要な判断要素は、実務的には、以下に述べる「対価の相当性」「対価の交付の見込み」「対価の支払期限」です。

対価の相当性

対価の相当性(会社法施行規則33条の7第1号)については、上場会社を対象会社とする二段階買収の場合と非上場会社を対象とする場合とで、ポイントが異なります。

上場会社を対象会社とする二段階買収の場合には、公開買付者は、通常、公開買付けの強圧性を回避するために、公開買付価格と売渡対価を同一にする予定である旨を事前に(公開買付けの開始段階で)開示しています 12。対象会社が公開買付けに賛同していた場合には、実質的に新たな判断をする必要はなく、賛同当時から承認時点までの間に事情の変化がないかを確認することが基本となります。

非上場会社を対象会社とする場合には、株式等売渡請求の時点において初めて対象会社の株式または新株予約権のバリュエーションが必要となります。

株式のバリュエーションの手法には、大きく分けても、インカム・アプローチ、コスト・アプローチ、マーケット・アプローチがあり、対象会社が置かれた状況に照らして、適切なバリュエーションを行う必要があります 13。特に、売渡株主等が裁判所に対し株式売買価格決定を申し立てる可能性がある場合には(会社法179条の8)、バリュエーションのロジック内に矛盾がないかなど、細部にわたる検討が必要です 14。

新株予約権の価格については、二段階買収の例では、以下のAまたはBの対応とすることが多いです。

(A)新株予約権の所有者(実務的にはストック・オプションを付与された役職員であることが多いです)の事実上の同意を前提に、①公開買付者にとっては対象会社の新株予約権には価値がないことを根拠に1円とするか、②公開買付価格と行使価格の差額とする

(B)新株予約権を放棄してもらう

かかる同意や放棄が見込めない場合には(ただし、仮に行使条件を充足していて株式に転換したとしても非上場株式であって売却困難なため、かかる同意や放棄が得られない場合は少ないでしょう)、新株予約権売買価格決定裁判になることも見越して、専門家に新株予約権のオプションとしての価格も算定してもらうことが考えられます。

対価の交付の見込み

対価の交付の見込み(会社法施行規則33条の7第2号)については、実務的には、特別支配株主からの通知内容(たとえば、「本売渡対価の支払のための資金に相当する額の銀行預金を有しています」)とその裏付け証拠としての直近の預金残高証明書等を確認します。

また、立法担当者は、特別支配株主の負債も含めて、特別支配株主が売渡株主等に対して対価を交付することが合理的に見込まれるかを確認しなければならない旨述べていることから 15、特別支配株主の直近の貸借対照表等も確認している例が少なくありません。

対価の支払期限

売渡対価をいつ受領できるのかはスクイーズ・アウトされる少数株主の関心事です。

理論上は、取得日以降に利息が発生しますが、特別支配株主から対象会社への通知および対象会社から売渡株主等への通知・公告に係る法定記載事項である「株式等売渡請求に係る取引条件」(会社法施行規則33条の5第1項2号、33条の6)として合理的な支払期限を定めれば、かかる支払期限は有効だと考えられています。具体的な日付を記載する方が望ましいのかもしれませんが、対象会社が上場会社の場合には「取得日以降合理的な期間内に」といった定性的な記載が標準的となっています 16。

上場会社案件の場合、株式等売渡請求に係る金商法上の開示や東証の適時開示なども重要な検討事項ですが、紙幅の関係上ここで筆をおきます。本稿で述べたとおり、株式等売渡請求については会社法による制度導入後も周辺部で法改正がありますし 17、価格決定裁判の申立適格や「公正な価格」について裁判例も蓄積してきています。本稿の読者の皆様におかれましては、自社(ご自身)が株式等売渡請求の関係者になる際には、最新情報の収集に努め、必要に応じ専門家にご相談ください。

- 株式会社の特別支配株主(株式会社の総株主の議決権の10分の9(これを上回る割合を当該株式会社の定款で定めた場合にあっては、その割合)以上を当該株式会社以外の者及び当該者が発行済株式の全部を有する株式会社その他これに準ずるものとして法務省令で定める法人(以下この条及び次条第1項において「特別支配株主完全子法人」という。)が有している場合における当該者をいう。以下同じ。)は、当該株式会社の株主(当該株式会社及び当該特別支配株主を除く。)の全員に対し、その有する当該株式会社の株式の全部を当該特別支配株主に売り渡すことを請求することができる。ただし、特別支配株主完全子法人に対しては、その請求をしないことができる。

- 特別支配株主は、前項の規定による請求(以下この章及び第846条の2第2項第1号において「株式売渡請求」という。)をするときは、併せて、その株式売渡請求に係る株式を発行している株式会社(以下「対象会社」という。)の新株予約権の新株予約権者(対象会社及び当該特別支配株主を除く。)の全員に対し、その有する対象会社の新株予約権の全部を当該特別支配株主に売り渡すことを請求することができる。ただし、特別支配株主完全子法人に対しては、その請求をしないことができる。

- 特別支配株主は、新株予約権付社債に付された新株予約権について前項の規定による請求(以下「新株予約権売渡請求」という。)をするときは、併せて、新株予約権付社債についての社債の全部を当該特別支配株主に売り渡すことを請求しなければならない。ただし、当該新株予約権付社債に付された新株予約権について別段の定めがある場合は、この限りでない。

-

全部取得条項付種類株式とは、株主総会の特別決議により、その種類の株式の全部を取得することができることを内容とする種類株式をいいます(会社法108条1項7号)。 ↩︎

-

金銭対価の公開買付けを前提に記載していますが、令和元年会社法改正により導入された株式交付を用いて、自社株対価の公開買付けを行うことも法制度上は可能になっています。ただし、脱稿時点(2023年10月12日)では、実例は見当たりません。 ↩︎

-

平成30年産業競争力強化法の改正により、同法に基づく事業再編計画の認定を受ければ、90%の基準を3分の2に引き下げることができ、複数の者が株主として残る形で他の株主をスクイーズ・アウトすること等が可能になっています(同法28条5項)。ただし、脱稿時点(2023年10月12日)では、実例は見当たりません。 ↩︎

-

なお、本稿のメインテーマではありませんが、株式併合が用いられる主な理由は次のとおりです。

①平成26年会社法改正により、株式併合についても反対株主の買取請求制度(会社法182条の4、182条の5)等の少数株主保護の手続が整備され、キャッシュ・アウトの手法として株式併合を用いることが不適切ではなくなったこと

②全部取得条項付種類株式の場合には、価格決定の申立てまたは株式買取請求の結果、端数合計が1株未満となり端数処理ができなくなるリスクがあるのに対して(会社法173条2項、171条2項、234条参照)、株式併合の場合には、株式買取請求権の行使により自己株式となる株式にも併合の効果が及ぶため(相澤哲編著「立案担当者による新・会社法の解説」別冊商事法務295号47頁)、上記リスクがなく手続が安定すること

③税務上、株式買取請求権を行使した株主にみなし配当が生じないため、みなし配当が生じる全部取得条項付種類株式と異なり、益金不算入を活用するために公開買付けに応じずに株式買取請求権を行使する動機づけが株主に生じないこと ↩︎ -

90%に届かなかった場合に備えて、不足分について、対象会社から新株発行・自己株処分を受ける、対象会社から新株予約権を受けておくことにより、90%を確保する、いわゆるトップ・アップ・オプションについては、当初様々な議論がありましたが、第一段階で3分の2以上を取得することを条件とするのであれば、少数株主はキャッシュ・アウトを免れず、いずれにせよ価格決定裁判が保障されていることなどから適法とする見解が有力です(藤田友敬・澤口実編著『新・改正会社法セミナー』(有斐閣、2023)393頁以下)。もっとも、90%に届かなかった場合には、対象会社が自己株取得を行うことでも90%を確保することができます。 ↩︎

-

対象会社株主に公開買付者株式取得の機会も与え、また、公開買付者のキャッシュ・アウトを減らすために、現在でも、株式交換はスクイーズ・アウトの手法として用いられることがあります。 ↩︎

-

藤田友敬・澤口実編著『新・改正会社法セミナー』(有斐閣、2023)406頁以下では、そのように解釈可能とする方向で議論がなされています。 ↩︎

-

藤田友敬・澤口実編著『新・改正会社法セミナー』(有斐閣、2023)406頁以下。 ↩︎

-

株式等売渡請求における種類株主総会の決議の要否について、本文に記載した以外のパターンについても検討するものとして、邉英基「特別支配株主の株式売渡請求における種類株主総会」旬刊商事法務2336号(2023年)55頁があります。 ↩︎

-

坂本三郎編著『一問一答 平成26年改正会社法〔第2版〕』(商事法務、2015)260頁。 ↩︎

-

藤田友敬・澤口実編著『新・改正会社法セミナー』(有斐閣、2023)370頁以下。 ↩︎

-

経済産業省「公正なM&Aの在り方に関する指針」(2019年6月28日)3.7、および、経済産業省「企業買収における行動指針」(2023年8月31日)別紙2・1.c)で指摘される以前から、実務では定着していました。 ↩︎

-

非上場会社特有のバリュエーションの論点としては、たとえば、鈴木一功・田中亘編著『バリュエーションの理論と実務』(日本経済新聞出版、2021)97頁以下。 ↩︎

-

株式等売渡請求に対する株式売買価格決定申立事件ではないですが、最高裁がバリュエーションのロジックの内在的な矛盾を許容しない立場に立っていることを示すものとして、最高裁平成27年3月26日決定(民集69巻2号365頁)、および、最高裁令和5年5月24日決定(裁判所ウェブサイト)があります。 ↩︎

-

坂本三郎編著『一問一答 平成26年改正会社法〔第2版〕』(商事法務、2015)272頁 ↩︎

-

上場会社事案であっても、実務的には取得日から2か月程度で支払準備ができるところ、3か月はやや長いものの無効とまではいえないとの議論もなされています(藤田友敬・澤口実編著『新・改正会社法セミナー』(有斐閣、2023)400頁以下)。 ↩︎

-

先に述べた平成30年産業競争力強化法改正および令和元年会社法改正のほか、たとえば、平成29年度の税制改正により、株式売渡請求等の株式交換以外のスクイーズ・アウトについても、「株式交換等」と定義され、「適格株式交換等」に該当する場合にのみ、対象会社側で資産の時価評価課税が行われないこととなっています(法人税法2条12の17号、62条の9)。 ↩︎

弁護士法人大江橋法律事務所

- コーポレート・M&A

- 人事労務

- ファイナンス

- 国際取引・海外進出

- 訴訟・争訟

- 不動産

- 資源・エネルギー